Порядок определения признания доходов и расходов.

ТЕМА 5.1. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

1. Экономическая сущность. Плательщики. Порядок и условия начала и прекращения применения упрощенной системы налогообложения.

2. Порядок определения признания доходов и расходов.

3. Налоговая база, ставки. Порядок исчисления и уплаты налога.

Экономическая сущность. Плательщики. Порядок и условия начала и прекращения применения упрощенной системы налогообложения.

Упрощенная система налогообложения (гл. 26.2 НК РФ) является специальным налоговым режимом. Переход на который осуществляется в добровольном порядке на основании заявления.

Рис. Общие сведения об УСН

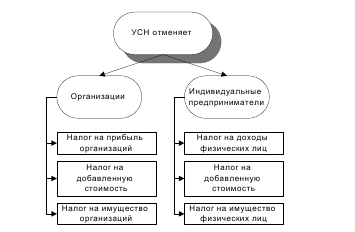

Применение упрощенной системы налогообложения организациями и ин- дивидуальными предпринимателями предусматривает их освобождение от обя- занности уплачивать некоторые налоги. (НДС, налог на прибыль, налог на имущество, НДФЛ и др.)

Организации и предприниматели освобождаются от ведения бухгалтерского учета (кроме учета основных средств и нематериальных активов), но не освобождаются от порядка ведения кассовых операций и статистической отчетности.

Расходы и доходы по этой системе определяются кассовым методом. На выбор существует два объекта налогообложения: доходы и доходы, уменьшенные на величину расходов. Система может применяться до тех пор, пока не достигнет определенных ограничений. (см. таблицу)

|

|

|

Рис. Налоги, заменяемые УСН

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения.

Ограничения для перехода на УСН

| Организации | Индивидуальные предприниматели |

| Доходы от реализации за 9 месяцев предыдущего года не должен превышать 112,5 млн. руб. | Средняя численность работников за налоговый период не должна превышать 100 человек |

| Средняя численность работников за налоговый период не должна превышать 100 человек | |

| Остаточная стоимость основных средств и нематериальных активов не должна превышать 150 млн. руб. | |

| Доля участия других организаций в уставном капитале должна составлять не более 25% |

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

|

|

|

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

13) бюджетные учреждения;

14) иностранные организации.

Порядок и условия начала и прекращения применения упрощенной

Системы налогообложения.

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают заявление в налого- вые органы с 1 октября по 30 ноября года, предшествующего году перехода на упрощенную систему налогообложения.

В заявлении сообщают:

- размер доходов за 9 месяцев текущего года;

- о средней численности работников за 9 месяцев текущего года;

- размер остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября текущего года.

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на упрощенную систему налогообложения налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

|

|

|

Вновь созданные организации и индивидуальные предприниматели, одно- временно с подачей заявления о постановке на учет, подают заявление о переходе на упрощенную систему налогообложения. В этом случае, упрощенная система налогообложения применяется с момента создания организации или индивидуального предпринимателя.

Налогоплательщик утрачивает право применения упрощенной системы налогобложения, если по итогам отчетного (налогового) периода выручка налогоплательщика превысила 150 млн. руб.

Чтобы перейти на данный спецрежим с 2018 года, выручка за 9 месяцев 2017 года должна быть не более 112,5 млн. руб.

Рис. Объекты налогообложения УСН

В течение налогового периода налогоплательщик не может менять объект налогообложения.

Порядок определения признания доходов и расходов.

|

|

|

Налогоплательщики при определении объекта налогообложения учитывают следующие доходы:

- доходы от реализации (от реализации товаров, работ, услуг, а также имущественных прав);

- внереализационные доходы.

При определении объекта налогообложения налогоплательщик имеет право уменьшить доходы на следующие расходы:

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техниче- ское перевооружение основных средств;

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком;

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхо- вание, обязательное социальное страхование на случай временной нетрудоспо- собности и в связи с материнством, обязательное медицинское страхование, обя- зательное социальное страхование от несчастных случаев на производстве и про- фессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

8) суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов;

9) проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказы-ваемых кредитными организациями, в том числе связанные с продажей иностран- ной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества на- логоплательщика;

10) расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию Российской Федерации и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Российской Феде- рации;

12) расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации и др.

Полный перечень расходов представлен в ст. 346.16 Налогового кодекса РФ.

Датой получения доходов признается день поступления средств на счета в банке или в кассу, получения иного имущества (работ, услуг) и имущественных прав.

Расходаминалогоплательщика признаются затраты после их фактической оплаты.

Все расходы должны быть документально подтверждены и экономически обоснованы.

Обоснованные расходы – экономически оправданные затраты. Оценка которых выражена в денежной форме.

Документально подтвержденные расходы – затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Рис. Расходы на приобретение основных средств при УСН

Дата добавления: 2018-04-15; просмотров: 338; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!