Изложить виды стоимостной оценки основных фондов в строительстве, методику их расчета.

Оценка основных фондов – это денежное выражение их стоимости. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Первоначальная стоимостьосновных фондов – это фактическая сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Амортизация основных фондов также начисляется по первоначальной стоимости.

Фполн.п.= Фотп.+ Фтр.+ Фд.м.у+ Фсн.-сб.+ Фз.-с.;

Восстановительная стоимостьосновных фондов – это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов НТП, уровня инфляции и др. В условиях инфляции переоценка основных фондов на предприятии позволяет:

• объективно оценить истинную стоимость основных фондов;

• более правильно и точно определить затраты на производство и реализацию продукции;

• более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

• объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду).

Остаточная стоимостьпредставляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима, прежде всего, для того, чтобы знать их качественное состояние, в частности, для определения коэффициентов годности и физического износа.

|

|

|

Ликвидационная стоимость– это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома). Фл = Р·Ц ;

Среднегодовая стоимостьосновных фондов определяется на основе стоимости основных фондов на начало года с учетом их ввода и выбытия по следующей формуле:

,

,

где Фс.г. – среднегодовая стоимость основных фондов, руб.;

Фн.г. – стоимость основных фондов на начало года, руб.;

Фвв – стоимость вводимых в течение года основных фондов, руб.;

n1 – число полных месяцев функционирования введенных основных фондов в плановом году,

Фвыб – стоимость выбывающих в течение года основных фондов, руб.;

n2 – кол-во полных месяцев, остающихся до конца года со времени намечаемого их выбытия,

Кроме того, учет и планирование основных фондов ведется и в натуральной форме. При оценке основных фондов в натуральной форме устанавливается число машин; их производительность; мощность; размер производственных площадей и другие количественные величины.

где Фотп. – отпускная цена; Фтр – транспортные расходы; Фд.м.у. – затраты на демонтаж, монтаж и установку; Фсн.-сб – снабженческо-сбытовые расходы (ССР); Фз.-с – заготовительно-складские расходы (ЗСР); k – коэффициент пересчёта, Р – вес изношенных ОПФ (остатков, лома); Ц – цена 1 т лома; Фк.р – затраты на капитальный ремонт; Фмод. – затраты на модернизацию; Фдем. – затраты на демонтаж.

|

|

|

Если Фл > Фост., предприятие имеет прибыль; если Фл < Фост. - несёт убытки.

Охарактеризовать состав оборотного капитала строительной организации, источники его формирования.

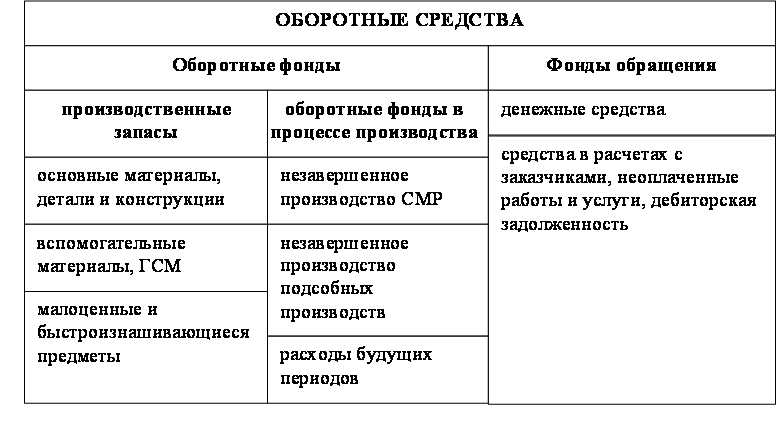

Оборотный капитал – это совокупность средств предприятия вложенных в оборотные фонды и фонды обращения, обслуживающие непрерывный процесс производственной и коммерческой деятельности предприятия и полностью потребляемые в течение одного производственного цикла.

Оборотные средства (оборотный капитал) – часть производственных фондов, которые представляют стоимость краткосрочных активов, кругооборот которых происходит в пределах одного цикла по следующей схеме: оборотный капитал (денежные средства); приобретение предметов труда (материалы, детали и конструкции); изготовление строительной продукции; реализация строительной продукции; поступление выручки от реализации (денежные средства).

|

|

|

Оборотные средства строительных организаций состоят из оборотных фондов и фондов обращения.

Оборотные фонды – предметы труда, имеющие натурально-вещественное выражение, которые, как правило, целиком используются в одном производственном цикле, утрачивают при этом свою первоначальную материально-вещественную форму и полностью переносят свою стоимость на себестоимость продукции (строительно-монтажных работ по возведению зданий и сооружений).

В свою очередь оборотные фонды делятся на производственные запасы и оборотные фонды в процессе производства.

Производственные запасы – это предметы труда, которые предназначены для обеспечения непрерывности процесса строительного производства, но еще не включенные в производственный процесс.

Производственные запасы включают в себя основные материалы, детали и конструкции, вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы.

Малоценные и быстроизнашивающиеся предметы (МБП) – это часть оборотных фондов, в которую входят:

§ предметы, служащие менее одного года, независимо от стоимости;

§ предметы, стоимостью менее 30 базовых величин, независимо от срока службы;

|

|

|

§ специальные инструменты и приспособления, сменное оборудование независимо от стоимости;

§ специальная одежда и обувь, а также постельные принадлежности для общежития независимо от их стоимости и срока службы.

Дата добавления: 2018-04-15; просмотров: 548; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!