Оценка состояния учета расчетов по налогам, сборам и отчислениям

В целях оценки состояния расчетов по налогам, сборам и отчислениям, нами была проведена внутренняя проверка правильности расчетов с бюджетом и внебюджетными фондами за 2016 год. Проведенная проверка показала, что в целом расчеты с бюджетом по налогам и сборам, а также с внебюджетными фондами по социальному страхованию и обеспечению осуществляются в соответствии с требованиями законодательства. Вместе с тем, нами был выделен ряд недостатков в учете:

1) в части учета налога на прибыль организаций:

- не были обнаружены табеля учета рабочего времени отдельных подразделений предприятия за различные месяцы 2016 года. Вместе с тем, табель учета рабочего времени является документом, подтверждающим обоснованность начисления заработной платы за отработанное время персоналу;

- выявлены недостатки в оформлении компенсационных выплат за использование личного транспорта. Несмотря на то, что данные выплаты производились, путевые листы, на основе которых осуществляется прием к учету компенсационных выплат, не оформлялись. Таким образом, производственный характер расходов на использование личного транспорта не подтвержден, что может привести к проблемам с признанием данных затрат в составе расходов, принимаемых в целях исчисления налога на прибыль организаций;

2) в части налога на добавленную стоимость – не были обнаружены оригиналы счетов-фактур (только копии) по отдельным видам поставок строительных материалов. Данные документы необходимо восстановить, поскольку они являются основными для признания налога на добавленную стоимость в налоговом учете;

|

|

|

3) в части налога на доходы физических лиц:

- в июне 2016 года бухгалтерией были ошибочно включены в полном объеме суммы материальной помощи, выплаченные одному из сотрудников предприятия. При этом в соответствии со статьей 217 Налогового кодекса РФ (часть 2), пункт 28, в состав доходов, не подлежащих налогообложению НДФЛ, включаются суммы материальной помощи, оказываемой работодателями своим работникам, в размере, не превышающем 4000 рублей. В результате налоговая база по НДФЛ была завышена на 4000 рублей. Аналогичная ошибка была допущена в ноябре 2016 года в отношении другого сотрудника;

- в бухгалтерии не были обнаружены копии свидетельств о рождении на отдельных детей, по которым сотрудникам ООО «Инвест-Строй» предоставляются стандартные вычеты. При этом вычет представляется только на основе справки из ВУЗа на ребенка.

4) в 2016 году бухгалтерией ООО «Инвест-Строй» в налоговые органы представлялись уточненные декларации по НДС (2 квартал) и налогу на прибыль организаций (3 квартал). Уточнения (корректировки) проводились по замечаниям налогового органа в результате проводимых камеральных проверок. Также, ООО «Инвест-Строй» была несвоевременно представлена декларация по транспортному налогу по итогам 2016 года.

|

|

|

Таким образом, состояние учета расчетов по налогам, сборам, отчислениям находится на удовлетворительном уровне, необходимо развивать систему внутреннего контроля на анализируемом участке.

Анализ расчётов по налогам, сборам и отчислениям в ООО «Инвест-Строй»

3.1 Анализ расчётов по налогам, сборам и отчислениям в ООО «Инвест-Строй» в 2014-2016 гг.

На исходном этапе проведем анализ динамики сумм начисленных налогов, сборов, страховых взносов ООО «Инвест-Строй» в 2014-2016 гг. в таблице 11.

Таблица 11

Анализ динамики сумм начисленных налогов, сборов, страховых взносов ООО «Инвест-Строй» в 2014-2016 гг.

| Показатель | Значение по годам, тыс. руб. | Абсолютное отклонение | Темп прироста, % | ||||

| 2014 | 2015 | 2016 | 2015г./ 2014 г. | 2016г./ 2015 г. | 2015г./ 2014 г. | 2016г./ 2015 г. | |

| Налоговые платежи, всего, в том числе: | 199711 | 173321 | 172604 | -26390 | -717 | -13,21 | -0,41 |

| - налог на добавленную стоимость | 91091 | 76554 | 78254 | -14537 | 1700 | -15,96 | 2,22 |

| - налог на прибыль организаций | 19840 | 6898 | 4515 | -12942 | -2383 | -65,23 | -34,55 |

| - налог на имущество организаций | 4164 | 3633 | 3354 | -531 | -279 | -12,75 | -7,68 |

| - налог на доходы физических лиц | 24916 | 25485 | 25530 | 569 | 45 | 2,28 | 0,18 |

| - государ-ственная пошлина | 112 | 85 | 154 | -27 | 69 | -24,11 | 81,18 |

| - транспортный налог | 76 | 76 | 83 | 0 | 7 | 0,00 | 9,21 |

| - земельный налог | 89 | 114 | 132 | 25 | 18 | 28,09 | 15,79 |

| - страховые взносы во внебюджетные фонды | 59423 | 60476 | 60582 | 1053 | 106 | 1,77 | 0,18 |

На основе анализа представленной таблицы можно сделать следующие выводы:

|

|

|

- объемы налоговых платежей ООО «Инвест-Строй» в 2014-2016 гг. сокращаются – если в 2014 году общая сумма уплаченных налогов составила 199711 тыс. руб., то к 2016 году показатель сократился до 172604 тыс. руб. При этом основное сокращение пришлось на 2015 год (13,21 %). В 2016 году сумма налоговых платежей, уплаченных предприятием, снизилась на 0,41 %;

- анализ налоговых платежей по видам налогов позволяет выделить основные причины отрицательной динамики налоговых платежей. Так, в 2015 году значительно снизилась сумма уплачиваемого налога на добавленную стоимость – на 15,96 %. Основным фактором сокращения выступает падение выручки от реализации на фоне кризисных явлений в отечественной экономике, сокращения платежеспособного спроса на недвижимости. В 2016 году суммы уплаченного НДС выросли на 2,22 %. Ухудшение финансовых результатов ООО «Инвест-Строй» обуславливает ежегодное снижение сумм налога на прибыль к уплате в бюджет – в 2015 году показатель сократился на 65,23 %, в 2016 году на 34,55 %. Также имеет место сокращение налога на имущество организаций – на 12,75 % в 2015 году и на 7,68 % в 2016 году.Это обусловлено тем, что налоговой базой выступает среднегодовая балансовая стоимость основных средств ООО «Инвест-Строй», которая вследствие амортизации в 2014-2016 гг. сокращается. При этом объем инвестиций на фоне кризисных тенденций и снижения объемов продаж ограничен. Минимальными темпами растет сумма налога на доходы физических лиц – на 2,28 % в 2015 году и на 0,18 % в 2016 году. Основным фактором роста выступает ежегодная индексация базовых окладов и сдельных расценок персонала. Вместе с тем, сокращение среднесписочной численности персонала способствует уменьшению суммы НДФЛ к уплате в бюджет. Динамика государственной пошлины носит неустойчивый характер – сокращение в 2015 и рост в 2016 году. Данный тип налоговых платежей не носит постоянный характер и определяется потребностью в совершении определенных регистрационных и иных действий со стороны органов государственной власти. Сумма транспортного налога выросла в 2016 году, что было обусловлено приобретением дополнительной единицы транспортной техники. Сумма земельного налога к уплате также растет – это обусловлено как увеличением количества земельных участков в собственности ООО «Инвест-Строй», так и увеличением кадастровой стоимости в Москве и Московской области, которая служит базой для расчета налога. Сумма уплачиваемых страховых взносов во внебюджетные фонды выросла на 1,77 % в 2015 году и на 0,18 % в 2016 году. Как и в случае с налогом на доходы физических лиц, рост налога имеет место на фоне ежегодной индексации средней заработной платы на предприятии.

|

|

|

Структура налоговых платежей ООО «Инвест-Строй» по их видам в 2016 году представлена на рисунке 2 в виде круговой диаграммы.

Рис. 2. Структура налоговых платежей ООО «Инвест-Строй» в 2016 году

Как видно из представленного рисунка, наибольший удельный вес в структуре налоговых платежей ООО «Инвест-Строй» приходится на налог на добавленную стоимость (45 %), страховые взносы во внебюджетные фонды (35 %), а также налог на доходы физических лиц (15 %). Доля налога на прибыль организаций в общей сумме налоговых платежей составляет 3 %, налога на имущество организаций – 2 %. Другие налоги и сборы не играют существенной роли в налоговых платежах исследуемого предприятия.

Важную роль для предприятия играет уровень налоговой нагрузки. В соответствии с методикой, рассмотренной в первой главе выпускной квалификационной работы, при анализе налоговой нагрузки предприятия необходимо исключить косвенные налоги (в данном случае НДС), а также налоги, уплачиваемые в качестве налогового агента (в данном случае НДФЛ). Анализ налоговой нагрузки ООО «Инвест-Строй» в 2014-2016 гг. представлен в таблице 12.

Таблица 12

Анализ налоговой нагрузки ООО «Инвест-Строй» в 2014-2016 гг.

| Показатель | Значение по годам, тыс. руб. | Абсолютное отклонение | Темп прироста, % | ||||

| 2014 | 2015 | 2016 | 2015г./ 2014 г. | 2016г./ 2015 г. | 2015г./ 2014 г. | 2016г./ 2015 г. | |

| База для расчета, всего, в том числе: | 83704 | 71282 | 68820 | -12422 | -2462 | -14,84 | -3,45 |

| - налог на прибыль организаций | 19840 | 6898 | 4515 | -12942 | -2383 | -65,23 | -34,55 |

| - налог на имущество организаций | 4164 | 3633 | 3354 | -531 | -279 | -12,75 | -7,68 |

| - государственная пошлина | 112 | 85 | 154 | -27 | 69 | -24,11 | 81,18 |

| - транспортный налог | 76 | 76 | 83 | 0 | 7 | 0 | 9,21 |

| - земельный налог | 89 | 114 | 132 | 25 | 18 | 28,09 | 15,79 |

| - страховые взносы во внебюджетные фонды | 59423 | 60476 | 60582 | 1053 | 106 | 1,77 | 0,18 |

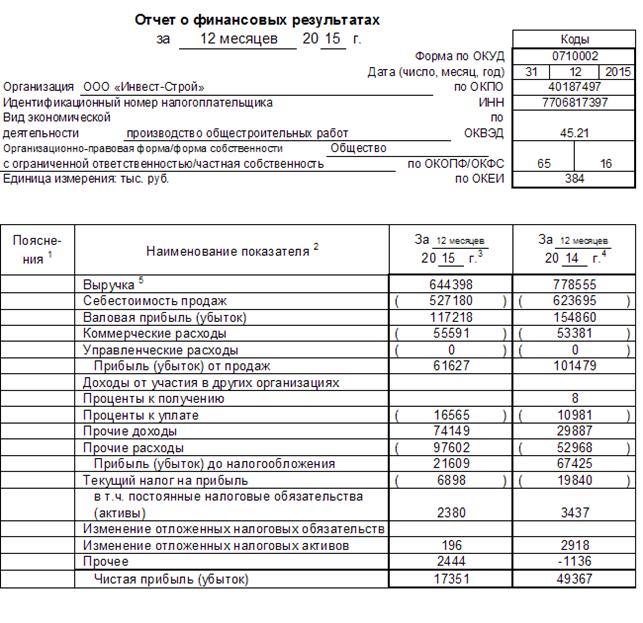

| Выручка от реализации | 778555 | 644398 | 658711 | -134157 | 14313 | -17,23 | 2,22 |

| Чистая прибыль | 49367 | 17351 | 13117 | -32016 | -4234 | -64,85 | -24,40 |

| Коэффициент налоговой нагрузки (по выручке) | 10,75 | 11,06 | 10,45 | 0,31 | -0,61 | 2,89 | -5,55 |

| Коэффициент эффективности налогообложения (по чистой прибыли) | 58,98 | 24,34 | 19,06 | -34,64 | -5,28 | -58,73 | -21,70 |

На основе анализа данных таблицы 12 можно сделать следующие выводы:

- общая сумма прямых налогов и страховых взносов, которые учитываются при анализе уровня налоговой нагрузки предприятия, в 2014-2016 гг. сокращается – на 14,84 % в 2015 году и на 3,45 % в 2016 году. При этом сокращение прямых налогов имеет место преимущественно за счет налога на прибыль организаций и налога на имущество организаций;

- коэффициент налоговой нагрузки, рассчитываемый как отношение общей суммы прямых налогов и сборов предприятия, а также страховых взносов, к выручке от реализации в целом находится на стабильном уровне 10-11 %. При этом в 2015 году имеет место увеличение показателя до 11,06, то есть более 11 % полученной выручки направлялось ООО «Инвест-Строй» на уплату налогов, сборов и страховых взносов. В 2016 году коэффициент налоговой нагрузки сократился на 5,55 %;

- коэффициент эффективности налогообложения, рассчитываемый как отношение чистой прибыли предприятия к общей сумме прямых налогов и страховых взносов, в анализируемом периоде сокращается высокими темпами – на 58,73 % в 2015 году и на 21,70 % в 2016 году. Таким образом, доля чистой прибыли в общей сумме налоговых платежей растет, что говорит об увеличении налоговой нагрузки на ООО «Инвест-Строй».

Разработка мероприятий по оптимизации налогов и сборов будет способствовать снижению уровня налоговой нагрузки на предприятие.

3.2 Мероприятия по совершенствованию учёта расчётов по налогам,

сборам и отчислениям, пути оптимизации налоговой нагрузки ООО «Инвест-Строй»

С учетом выявленных недостатков на участке бухгалтерского учета расчетов по налогам, сборам и отчислениями, можно предложить следующие рекомендации по совершенствованию учета:

- усилить внутренний контроль за ведением табельного учета рабочего времени на производственных участках предприятия, поскольку табели рабочего времени служат основных документом для исчисления повременной заработной платы персонала предприятия. Также необходимо восстановить недостающие табеля рабочего времени за 2016 год в целях снижения налоговых рисков при проведении возможных налоговых проверок предприятия. Отсутствие данных документов может привести к проблемам с признанием затрат на оплату труда в качестве расходов, учитываемых при исчислении налога на прибыль организаций;

- начисление компенсационных выплат бухгалтерией работниками предприятия за использование личного транспорта должно осуществляться не только на основании чеков ККМ, но и путевых листов. Заполнение путевого листа позволит подтвердить производственный характер расходов и рассчитать ГСМ, который был использован в производственных целях. В частности, в путевом листе в обязательном порядке указывается следующая информация: задание водителю (сотруднику предприятия); пункт отправления автомобиля; полный маршрут движения с указанием места отправления, назначения, времени выезда и возращения; остаток топлива при выезде и возвращении на предприятие – именно данная информация является основной для расчета израсходованного топлива и суммы компенсации. Легковой автомобиль может использоваться и в личных целях, соответственно, компенсация ГСМ только на основании чека ККМ экономически неоправдана. Также необходимо восстановить путевые листы за 2016 год, на основании которых осуществлялась компенсация затрат сотрудникам предприятия за использование личного транспорта (в целях снижения налоговых рисков). В целях контроля за производственным характером расходов и исключением проблем признания в налоговом учете расходов в виде компенсаций ГСМ необходимо разработать и утвердить нормы расхода ГСМ по личным транспортным средствам, которые используются в производственной деятельности ООО «Инвест-Строй»;

- необходимо восстановить оригиналы счетов-фактур за 2016 года по отдельным сделкам (по которым в рамках проведенной проверки были обнаружены только копии документов). Кроме того, необходимо усилить контроль на данном участке, поскольку счет-фактура выступает основным первичным документов для признания НДС в бухгалтерском и налоговом учете, данные документы должны быть представлены в бухгалтерии предприятия в оригинале;

- необходимо усилить внутренний контроль за своевременностью представления налоговой отчетности в налоговые органы, поскольку нарушение сроков ведет к штрафным санкциям для организации.

- в части налога на доходы физических лиц необходимо обратить повышенное внимание сотрудников бухгалтерии за правильностью обложения НДФЛ сумм материальной помощи – данный тип выплат размером до 4000 рублей не обложению НДФЛ. Необходимо выполнить перерасчет НДФЛ по сотрудникам, по которым были допущены ошибки, осуществить возврат излишне уплаченного налога. Также корректировке подлежат справки по форме № 2-НДФЛ в отношении данных работников в связи с изменением величины налоговых обязательств;

- обратить внимание на обязательность наличия всех документов, подтверждающих предоставляемые стандартные и имущественные налоговые вычеты по НДФЛ сотрудникам предприятия. В частности, обязательным документом для получения стандартных вычетов на детей выступает копия свидетельства о рождении или иной документ, который подтверждает факт родства (опекунства) над ребенком;

- усилить систему внутреннего контроля зарасчетами с бюджетом и внебюджетными фондами по налогам, сборам, страховым взносам –наличие выявленных ошибокподтверждает необходимость организации более эффективной системы внутреннего контроля на данном участке расчетов. В частности, целесообразен дополнительный контроль операций по расчетам с бюджетом со стороны главного бухгалтера.

В работе также разработаны мероприятия по сокращению налоговой нагрузки ООО «Инвест-Строй», в частности:

- списание основных средств, которые находятся на балансе предприятия, но фактически не используются. Актуальность данного мероприятия связана с тем, что в составе прямых налогов ООО «Инвест-Строй» налог на имущество является одним из наиболее значимых налогов. В связи с этим, наличие на балансе объектов основных средств, которые фактически не используются, приводит к возникновению дополнительной налоговой нагрузки по налогу на имущество. В ходе написания выпускной квалификационной работы был сформирован перечень основных средств, которые могут списаны с баланса вследствие значительного физического или морального износа. Данное оборудование предприятием не используется, в будущем использование оборудования не планируется (таблица 13).

Таблица 13

Состав оборудования ООО «Инвест-Строй», рекомендуемого к списанию в целях сокращения налога на имущество (по состоянию на 31.12.2016)

| Наименование оборудования | Первоначальная стоимость, рублей | Остаточная стоимость, тысяч рублей | Уровень износа, % |

| Бетоносмеситель СБР-170А | 51050 | 12568 | 75,38 |

| Пневматический отбойный молоток МО-3Б | 19865 | 5469 | 72,47 |

| Машина мозаично-шлифовальная СО-199 | 75412 | 11586 | 84,64 |

| Трансформатор прогрева бетона | 184680 | 82512 | 55,32 |

| ИТОГО | 331007 | 112135 | - |

Из приведенной таблицы видно, что рекомендуемое к списанию оборудование имеет значительный физический износ. Кроме того, имеет место и высокий моральный износ – в настоящее время предприятием используется более производительное, менее энергоемкое оборудование. Трансформатор прогрева бетона изношен примерно на 55 %. Его списание связано с необходимостью дорогостоящего ремонта, который для предприятия экономически не целесообразен.

Помимо непосредственной экономии от списания неиспользуемого оборудования, предприятие сможет получить дополнительную выручку от реализации данного имущества по рыночной стоимости, что будет способствовать улучшению финансовых результатов.

Также предприятием в настоящее время фактически не используются два грузовых автомобиля ЗИЛ. При существующем объеме выполнения работ и оказания услуг, данные автомобили не востребованы. Кроме того, транспортные средства имеют длительный срок службы (более двенадцати лет), по ним полностью списана амортизация. Высокая стоимость эксплуатации данных автомобилей связана с тем, что физическая изношенность приводит к их регулярным поломкам, большим затратам на ремонт. Вместе с тем, транспортные средства стоят на учете и по ним организация уплачивает транспортный налог. В связи с этим, предлагается снять с учета транспортные средства в целях сокращения транспортного налога. В случае необходимости, транспортные средства снова могут быть поставлены на учет. Так как, остаточная стоимость транспортных средств равна нулю, налог на имущество по ним не начисляется.

Возможности сокращения налога на добавленную стоимость, уплачиваемого ООО «Инвест-Строй» связаны с более полным применением налоговых вычетов по НДС. В соответствии с налоговым законодательством РФ, налогоплательщик имеет право уменьшить общую сумму НДС на установленные налоговые вычеты. Вместе, изучение бухгалтерских операций ООО «Инвест-Строй» за 2016 год показало, что исследуемое предприятие закупало строительные и отделочные материалы у поставщиков, которые не признаются плательщиками НДС, так как используют специальные налоговые режимы. В результате ООО «Инвест-Строй» не имеет возможности принять к вычету суммы НДС по данным операциям. Работа с поставщиками, уплачивающими НДС (при сопоставимой стоимости материалов), более выгодно для ООО «Инвест-Строй», поскольку поспособствует сокращению сумм налоговых платежей.

3.3 Расчет экономического эффекта от предложенных мероприятий

На следующем этапе выполним расчет экономического эффекта от реализации мероприятий по оптимизации налоговой нагрузки ООО «Инвест-Строй».

В таблице 14 представлен расчет ожидаемой экономии в виде налога на имущество организаций (от списания неиспользуемых основных средств).

Таблица 14

Расчет ожидаемой экономии налога на имущество организаций (от списания неиспользуемых основных средств)

| № | Показатель | Значение показателя, рублей |

| Остаточная стоимость | ||

| 1 | на 1 января 2017 года | 112135 |

| 2 | на 1 февраля 2017 года | 110307,2 |

| 3 | на 1 марта 2017 года | 108479,4 |

| 4 | на 1 апреля 2017 года | 106651,6 |

| 5 | на 1 мая 2017 года | 104823,8 |

| 6 | на 1 июня 2017 года | 102996,0 |

| 7 | на 1 июля 2017 года | 101168,2 |

| 8 | на 1 августа 2017 года | 99340,4 |

| 9 | на 1 сентября 2017 года | 97512,6 |

| 10 | на 1 октября 2017 года | 95684,8 |

| 11 | на 1 ноября 2017 года | 93857,0 |

| 12 | на 1 декабря 2017 года | 92029,2 |

| 13 | на 1 января 2018 года | 90201,4 |

| Среднегодовая стоимость имущества | 1315186,6/13=101168,2 | |

| Экономия налога на имущество организаций | 101168,2*0,022=2225,70 | |

Из приведенной таблицы видно, что за счет списания данных объектов основных средств предприятие получит возможность снизить налоговую нагрузку в виде налога на имущество на 2225,70 рублей. Кроме того, необходимо и в будущем проводить анализ неиспользуемого имущества в целях выявления резервов сокращения имущественных налогов.

На следующем этапе рассчитаем плановую экономию транспортного налога от списания двух единиц автотранспортной техники по формуле:

(5)

(5)

где: К – количество транспортных средств, К=2 единицы;

М – мощность транспортного средства, М=180 лошадиных сил;

СН – ставка транспортного налога на территории города Москва, СН=38 рублей/лошадиную силу (для грузовых автомобилей мощностью от 150 до 200 л.с.).

Годовая сумма экономии транспортного налога составит:

ТН=2*180*38=13680 рублей

В таблице 15 систематизированы данные о поставщиках, которые не являются плательщикам НДС (по итогам 2016 года).

Таблица 15

Состав поставщиков ООО «Инвест-Строй» в 2016 году, не являющихся плательщиками НДС

| Поставщик | Объем закупок у поставщика, тысяч рублей | Потеря налоговых вычетов по НДС, тысяч рублей |

| ООО «Тройка» (Москва) | 240,88 | 240,88*18/118=36,74 |

| ООО «Феникс Плюс» (Москва) | 481,13 | 481,13*18/118=73,39 |

| ООО «Элемент» (Московская область) | 752,31 | 752,31*18/118=114,76 |

| ИТОГО | 1474,32 | 224,89 |

Таким образом, в результате закупки строительных материалов у данных поставщиков ООО «Инвест-Строй» потеряло в 2016 году возможность получить дополнительные налоговые вычеты по НДС в размере 224,89 тысяч рублей. Сумма НДС к уплате в бюджет в данном случае снизилась бы на 224,89 тысяч рублей.

Суммарная экономия от предложенных мероприятий составит:

Э=2,23+13,68+224,89=240,80 тыс. руб.

Реализация предложенных мероприятий позволит снизить сумму налоговых платежей ООО «Инвест-Строй» на 240,80 тыс. руб.

По результатам выполнения данной главы выпускной квалификационной работы можно сделать следующие выводы:

1) в 2014-2016 гг. сумма налоговых платежей ООО «Инвест-Строй» сокращается. Основными факторами данной тенденции выступает уменьшение НДС (вследствие падения выручки от реализации), а также налога на прибыль организаций (вследствие ухудшения финансового результата предприятия). Наиболее высокую долю в структуре налоговых платежей имеют налог на добавленную стоимость, страховые взносы во внебюджетные фонды, налог на доходы физических лиц. Коэффициент эффективности налогообложения ООО «Инвест-Строй» демонстрирует отрицательную динамику;

2) основными направлениями совершенствования учета расчетов по налогам, сборам и отчислениям выступает усиление внутреннего контроля в целях недопущения некорректного начисления налоговых платежей, а также фактов несвоевременного представления отчетности в налоговые органы;

3) в работе разработаны мероприятия по сокращению имущественных налогов путем списания неиспользуемого имущества, а также налога на добавленную стоимость. Суммарная экономия от реализации предложенных мероприятий составит 240,80 тыс. руб.

Заключение

Результаты выполнения выпускной квалификационной работы подтвердили актуальность выбранной темы исследования – расчеты с бюджетом по налогам и сборам, а также с внебюджетными фондами по социальному страхованию и обеспечению выступают важнейшими участками бухгалтерского учета.

В выпускной квалификационной работе решены следующие задачи:

1) рассмотрены цели и задачи учёта и анализа расчётов по налогам, сборам и отчислениям, особенности нормативно-правового регулирования на данном участке.

Основными задачами бухгалтерского учета на участке выступают своевременное начисление и уплата налогов и сборов, правильное документальное оформление бухгалтерских операций, организация налогового учета, своевременное представление отчетности. Анализ расчетов по налогам, сборам, отчислениям, страховым взносам, направлен на решение задач: анализ динамики начисленных и уплаченных сумм налогов, сборов, отчислений; оценка и анализ налоговой нагрузки предприятия; анализ своевременности расчетов по налогам, сборам и отчислениям, а также оценки убытков, полученных в результате нарушений налогового законодательства (штрафы, пени); выявление резервов оптимизации налогового нагрузки предприятия.

2) рассмотрена методика учёта расчётов по налогам, сборам и отчислениям.

Синтетический учет расчетов по налогам, сборам и отчислениям организуется на счетах 68 «Расчеты по налогам и сборам и счетах 69 «Расчеты по социальному страхованию и обеспечению». Аналитический учет – на соответствующих субсчетах и аналитических счетах по видам налоговых платежей.

3) рассмотрены методы анализа расчетов по налогам, сборам и отчислениям и оптимизации налоговой нагрузки.

Основными методами анализа, применяемыми на практике, выступают: горизонтальный анализ сумм начисленных и уплаченных налогов и сборов, отчислений во внебюджетные фонды за ряд лет; вертикальный (структурный) анализ сумм начисленных и уплаченных налогов и сборов, отчислений во внебюджетные фонды; факторный анализ; анализ налоговой нагрузки.

4) выделены особенности отражения в учете расчетов по налогам, сборам и отчислениям в организации ООО «Инвест-Строй».

ООО «Инвест-Строй» находится на общей системе налогообложения. Рабочим планом счетов предприятия для учета расчетов с бюджетом по налогам и сборам предусмотрен счет 68. На соответствующих субсчетах к данному счету ведется учет налогов и сборов – налог на добавленную стоимость, налог на доходы физических лиц, налог на прибыль, государственная пошлина, транспортный налог, налог на имущество организаций, земельный налог. Для отражения налогов бухгалтерия выбирает соответствующий расходный счет (себестоимость, прочие расходы, налоги из прибыли). Учет расчетов по страховым взносам с внебюджетными фондами ведется на счете 69. Начисление страховых взносов осуществляется по кредиту счета 69 в корреспонденции с затратными счетами, которые были использованы при начислении работникам заработной платы

5) выполнена оценка состояния учета расчетов по налогам, сборам и отчислениям в ООО «Инвест-Строй».

В целом расчеты с бюджетом по налогам и сборам, а также с внебюджетными фондами по социальному страхованию и обеспечению на ООО «Инвест-Строй» осуществляются в соответствии с требованиями законодательства. Вместе с тем, был выявлен ряд недостатков в учете, основными из которых выступают:

- отсутствие первичных учетных документов (подтверждающих суммы начисленного НДС, расходы организации и др.);

- нарушение сроков представления налоговой отчетности;

- ошибки в методике начисления отдельных налогов и сборов.

6) проведен анализ расчетов по налогам, сборам и отчислениям в ООО «Инвест-Строй» в 2014-2016 гг.

Проведенный анализ показал, что в 2014-2016 гг. сумма налоговых платежей ООО «Инвест-Строй» сокращается. Основными факторами данной тенденции выступает уменьшение НДС (вследствие падения выручки от реализации), а также налога на прибыль организаций (вследствие ухудшения финансового результата предприятия). Наиболее высокую долю в структуре налоговых платежей имеют налог на добавленную стоимость, страховые взносы во внебюджетные фонды, налог на доходы физических лиц. Коэффициент эффективности налогообложения ООО «Инвест-Строй» демонстрирует отрицательную динамику.

7) разработаны мероприятия по совершенствованию учета расчетов по налогам, сборам и отчислениям в ООО «Инвест-Строй», а также пути оптимизации налоговой нагрузки предприятия.

Основными направлениями совершенствования учета расчетов по налогам, сборам и отчислениям выступает усиление внутреннего контроля в целях недопущения некорректного начисления налоговых платежей, а также фактов несвоевременного представления отчетности в налоговые органы. В работе также разработаны мероприятия по сокращению имущественных налогов путем списания неиспользуемого имущества, а также налога на добавленную стоимость.

8) выполнен расчет экономического эффекта от реализации мероприятий.

Проведенные расчеты показали, что реализация предложенных мероприятий по оптимизации налогов и сборов эффективны и позволят снизить налоговые платежи ООО «Инвест-Строй» на 240,80 тыс. руб.

Список литературы

1. Конституция Российской Федерации(принята всенародным голосованием 12.12.1993)(с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)//СПС «Консультант Плюс», версия от 27.04.2017

2. Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)//СПС «Консультант Плюс», версия от 27.04.2017

3. Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ(ред. от 03.04.2017)//СПС «Консультант Плюс», версия от 27.04.2017

4. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016)//СПС «Консультант Плюс», версия от 27.04.2017

5. Федеральный закон от 24.07.2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (в ред. от 09.01.2017)//СПС «Консультант Плюс», версия от 27.04.2017

6. Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (в ред. от 03.07.2016)//СПС «Консультант Плюс», версия от 27.04.2017

7. Приказ Минфина России от 29.07.1998 N 34н(ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»//СПС «Консультант Плюс», версия от 27.04.2017

8. Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету»//СПС «Консультант Плюс», версия от 27.04.2017

9. Приказ Минфина РФ от 06.07.1999 N 43н(ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)»//СПС «Консультант Плюс», версия от 27.04.2017

10. Приказ Минфина России от 06.05.1999 N 33н(ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99»//СПС «Консультант Плюс», версия от 27.04.2017

11. Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02»//СПС «Консультант Плюс», версия от 27.04.2017

12. Бабаев Ю.А. Бухгалтерский учет: учебник/Ю. А. Бабаев, И.П. Комиссарова, Крашенникова М.С. – М.: ТК Велби, Проспект, 2013. – 512 с.

13. Богатая И.Н. Бухгалтерский финансовый учет: учебник/И.Н. Богатая. – М.: КНОРУС, 2012. – 592 с.

14. Баврин А.А., Кострица В.И. Классификация обязательных платежей для целей налогового планирования//Управленческий учет и финансы.– 2013. – № 2. – С. 149-154

15. Богаченко В.М. Бухгалтерский учет: учебник/В.М. Богаченко. – Ростов-на-Дону, Феникс, 2015. –510 с.

16. Бухгалтерский учет: учебник/С.Р. Богомолец, Г.И. Алексеева, И.В. Сафонова. – М.: Синергия, 2013. – 720 с.

17. Дмитриева И.М. Бухгалтерский учет и анализ: учебник/И.М. Дмитриева. – М.: Юрайт, 2015. – 656 с.

18. Захаров И. В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И. В. Захаров, О. Н. Калачева; под ред. И. М. Дмитриевой. – М.: Издательство Юрайт, 2015. – 423 с.

19. Каморджанова Н.А. Бухгалтерский учет: учебное пособие/Н.А. Каморджанова,И.В. Карташова. – СПб.: Питер, 2012. – 401 с.

20. Кирина Л.С., Горохова Н.А. Налоговый менеджмент в организациях: учебник/Л.С. Кирина, Н.А. Горохова. – М.: ЮРАЙТ, 2014. – 288 с.

21. Коростелкина И.А. Методика расчета налоговой нагрузки экономических субъектов//Международный бухгалтерский учет. – 2014. – № 32. – С. 50-56

22. Миляков Н.В. Налоги и налогообложение: учебник/Н.В. Миляков. – М.: ИНФРА-М, 2013. – 399 с.

23. Осташенко Е.Г. Практический аудит: учебное пособие/Е.Г. Осташенко. – Омск, ОГУ им. Ф.М. Достоевского, 2012. – 160 с.

24. Пансков В.Г. Налоги и налоговая система РФ: учебник/В.Г. Пансков. – М.: Юрайт, 2014. – 562 с.

25. Ровенских В.А. Бухгалтерская (финансовая) отчетность: учебник/В.А. Ровенских, И.А. Слабинская. – М.: Дашков и К, 2013. – 315 с.

26. Салькова О.С. Налоговая нагрузка и резервы налоговой оптимизации//Финансы. – 2015. – № 10. – С. 37-42

27. Скидан А.В. Налоговый менеджмент: учебное пособие/А.В. Скидан. – М.: Мини Тайп, 2015. – 184 с.

28. Саликов Д.В. Роль имущественных налогов в укреплении потенциала доходов региональных и местных бюджетов//Экономические науки.– 2013. – № 10. – С. 98-104

29. Тепляков А.Б. 14 500 бухгалтерских проводок с комментариями/А.Б. Тепляков. – М.: ГроссМедиа, РОСБУХ, 2015. – 903 с.

30. Хисамудинов В.В.Бухгалтерский финансовый учет: учебное пособие/В.В. Хисамудинов, Е.В. Сулейманова. – М.: Финансы и статистика, 2014 – 190 с.

Приложения

Приложение 1

Бухгалтерский баланс за 2013-2015 гг.

Приложение 2

Отчет о финансовых результатах за 2015 год

Приложение 3

Бухгалтерский баланс за 2014-2016 гг.

Приложение 4

Отчет о финансовых результатах за 2016 год

[1] - Конституция РФ, статья 57

[2] - составлено автором на основе данных Налогового кодекса РФ

[3] - Приказ Минфина России от 02.07.2010 №66н (в ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций»

[4] - Богаченко В.М. Бухгалтерский учет: учебник. – Ростов-на-Дону, Феникс, 2015. - с. 59

[5] - Захаров И. В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И. В. Захаров, О. Н. Калачева; под ред. И. М. Дмитриевой. – М.: Издательство Юрайт, 2015. – с. 201

[6] - Дмитриева И.М. Бухгалтерский учет и анализ: учебник/И.М. Дмитриева. – М.: Юрайт, 2015. – с. 312

[7] - Коростелкина И.А. Методика расчета налоговой нагрузки экономических субъектов//Международный бухгалтерский учет, 2014, № 32. – с. 51

[8] - Кочетов Н. Об оценке налоговой нагрузке на финансовые потоки предприятий//Общество и экономика, 2006, № 9. – с. 150

[9] - Салькова О.С. Налоговая нагрузка и резервы налоговой оптимизации//Финансы, 2015, №10. – с. 38

Дата добавления: 2018-04-15; просмотров: 2288; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!