Целеполагание в таможенных органах

СОДЕРЖАНИЕ КИБЕРНЕТИЧЕСКОГО И СИНЕРГЕТИЧЕСКОГО ПОДХОДОВ К УПРАВЛЕНИЮ.

Кибернетика как общая теория управления возникла в 1948 г., когда вышла в свет книга американского ученого Н.Винера «Кибернетика, или управление и связь в животном мире и машине». Кибернетика– наука об общих законах управления в природе, обществе, живых организмах и машинах, изучающая информационные процессы, связанные с управлением динамических систем. Объектом изучения кибернетики являются динамические системы. Предметом – информационные процессы, связанные с управлением ими.

Кибернетика изучает системы, как множество элементов, соединенных между собой цепью причинно-следственной зависимости. Такое соединение между элементами носит название «связь». Поэтому кибернетику можно определить еще и как науку о функционировании систем взаимосвязанных (сопряженных) действий. Методологическая цель достигается тем, что кибернетика позволяет по-новому рассмотреть способы связей между элементами и способы функционирования систем.

Согласно кибернетике, первым и основным элементом всякой логистической системы (или ее модели) выступает процесс (process), в котором оптимально преобразуются потоки ресурсов.

Вторым элементом кибернетической модели является вход (input). Он как раз и представляет собой поток потребляемых в процессе ресурсов. Например, для организационно-технологической части экономической системы — это оборудование, рабочая сила, сырье и т.д., для информационной – входная информация, технические средства для ее обработки и др.

|

|

|

Третий элемент кибернетической модели– выход (output). Это результат самого преобразования входов, т.е. поток созданных или отработанных ресурсов. В экономических системах выходами могут быть готовая продукция, отходы производства, высвобождаемое оборудование, выходная информация и т. д. Совокупность связей между элементами системы обеспечивает совместное функционирование потоков между элементами (звеньями) одной системы или между системами. Если связь осуществляет передачу выходного воздействия одного элемента на вход какого-либо последующего элемента той же системы, то она носит название прямой связи.

Четвертый элемент кибернетической модели — обратная связь (feedback). Это связь между выходом какого-либо элемента и входом предшествующего ему в той же системе элемента. Она представляет процесс и выполняет целый ряд операций по корректированию элементов системы. Принцип обратной связи лежит в основе управления деятельностью любой организационной системы, он характеризует способность системы воспринимать и использовать информацию о результатах собственной деятельности для достижения цели оптимальным образом и в кратчайшие сроки.

|

|

|

Пятый и последний элемент кибернетической модели – ограничения (restrictions), которые состоят из целей системы и так называемых принуждающих связей. Для производственно-коммерческих систем одной из целей является выпуск продукции заданных номенклатуры, объема и качества, себестоимости; для информационной части системы — получение требуемой информации.

Синергетика возникает в 70-е годы XX в. и представляет собой междисциплинарное направление в научном знании, способствующее формированию синергетического (постнеклассического) стиля мышления. Термин «синергетика» составлен из двух частей слов греческого происхождения: «си» – означает совместное действие, /c. 255/ «энергизм» – активность. Название новой дисциплины «синергетика» было предложено немецким физиком Г. Хакеном. Дословно этот термин переводится как «теория совместного действия».

Синергетические исследования выделяют три типа самоорганизующих процессов:

самозарождение организации;

поддержание оптимального уровня;

совершенствование и воспроизводство организации.

|

|

|

Механизм самоорганизации напрямую связан с такими условиями существования системы, как открытость, нелинейность, множественность, внешние факторы влияния, неравновесность.

Открытые системы – это определенный вид систем, которые обмениваются энергией, веществом и (или), информацией с окружающей средой.

Нелинейность означает:

а) многовариантность, альтернативность путей развития (эволюции) сложных систем,

б) возможность выбора одного из альтернативных путей развития,

в) возможность влияния на темп эволюции (скорости развития процессов в среде),

г) необратимость процесса эволюционирования после выбора одного из вариантов.

Конструктивная роль хаоса означает, что благодаря хаотическому состоянию элементов, возникшему в результате нарушения их прежних связей внутри системы, возможно возникновение новой структуры, нового качественного состояния системы.

Самоорганизация открывает возможности управления на качественно новом уровне, развивается горизонтальная организационная структура, сотрудники образуют коммуникационную сеть с большой автономией. Не происходит разделения на объект и субъект управления, наблюдается двунаправленный взаимоувязанный процесс управления, когда сотрудники управляют структурой, а она одновременно управляет ими. Предприятие в целом становится более автономным, так как реакция системы определяется во многом ее структурой и внутренними связями и характеристиками, а не внешними воздействиями. Это делает организацию стабильнее и жизнеспособнее.

|

|

|

Учет синергетических закономерностей существенно меняет традиционные представления в области управления (согласно которым чем больше усилий, тем выше эффект) на следующие положения:

-сложноорганизованным системам нельзя навязывать их пути развития. Необходимо понять, как можно способствовать их собственным тенденциям развития.

-всегда существуют альтернативные пути развития, есть возможности выбора, нет жесткой предопределенности.

-в момент неустойчивости малые возмущения могут существенно влиять на развитие всей системы в целом.

-чрезвычайно эффективны бывают малые, но правильно организованные резонансные управляющие воздействия на сложную систему.

20. ПЕРЕХОД МЕНЕДЖМЕНТА В ГОСУДАРСТВЕННОЙ СЛУЖБЕ ОТ ТРАДИЦИОННОЙ БЮРОКРАТИЧЕСКОЙ МОДЕЛИ К НОВОЙ МОДЕЛИ УПРАВЛЕНИЯ.

Традиционная бюрократическая система управления начинает постепенно замещаться новой, в которой присутствуют элементы рыночных механизмов.

Ключевой характеристикой успешного управления в государственной службе становится инновативность. В практику работы государственных учреждений проникает технология создания команд — гибких временных творческих групп, ориентированных на создание нового или совершенствование старого "продукта". Для создания инновационного потенциала необходимо на каждом уровне управления стимулировать эксперименты, новые начинания, творческие заимствования продуктивных идей, так называемые быстрые старты, ориентировать инновационную стратегию скорее на развитие "шаг за шагом", чем на глобальный технологический прорыв.

Новая модель управления в государственной службе предусматривает постоянное обучение и повышение квалификации, тщательный отбор персонала, предоставление гарантий занятости. Адаптивность организации достигается с помощью относительной стабильности коллектива, обладающего общими ценностями и общим видением. В процессе становления новой модели управления изменяется и роль персонала. Инвестиции в человеческий капитал приобретают такую же важность, как и инвестиции в основные фонды. Обязательным становится непрерывное обучение персонала, прежде всего технике решения проблем.

Традиционное управление основывается на неизменном следовании правилам и процедурам. Эта бюрократическая традиция зачастую заслоняет возможность оценки результативности государственной службы, т.е. степени достижения целей. Переход управления в государственной службе от традиционной бюрократической модели к новой модели управления, ориентированной на поиск эффективного решения постоянно нарождающихся проблем, характеризуется большей ориентацией на цели и миссию по сравнению с ориентацией на правила и процедуры.

Наиболее яркими примерами успешного использования в государственной службе приемов управления коммерческих организаций в последнее время стали маркетинг и стратегическое планирование.

Маркетинг — одна из наиболее действенных концепций современного управления, ориентирующая всю деятельность коммерческого предприятия на нужды потребителя.. Территориальный маркетинг — это деятельность по привлечению на территорию, в регион новых экономических агентов, способствующих процветанию региона в целом. Территориальный маркетинг может осуществляться в виде маркетинга региона или муниципального образования, маркетинга участков земли или жилья, маркетинга зон хозяйственной застройки, маркетинга инвестиций, туристического маркетинга и др.

Приемы стратегического планирования, формализованные в бизнес-планировании, достаточно широко применяются в практике работы государственных организаций. Однако в полной мере все конструктивные элементы стратегического планирования и стратегического управления еще предстоит внедрить в практику работы организаций государственной сферы.

| Традиционная модель | Новая модель |

| Авторитарное управление Монополия по предоставлению услуг Человек — помеха в деятельности Механизм бюрократии Правила и процедуры Борьба с проблемами Измерение затрат Бюрократический контроль | Менеджмент участия Соревнование, конкуренция по предоставлению услуг Человек — клиент, потребитель услуг Механизм рынка Цели и миссия Предотвращение проблем Измерение результатов Общественный контроль |

23. КЛЮЧЕВЫЕ ПОНЯТИЯ И ЭЛЕМЕНТЫ ИННОВАЦИОННОЙ МОДЕЛИ УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ.

«Инновация» - конечный результат инновационной деятельности, получивший реализацию в виде нового или усовершенствованного продукта, реализуемого на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности.

«Инновационная деятельность» - процесс, направленный на реализацию результатов законченных научных исследований и разработок либо иных научно-технических достижений в новый или усовершенствованный продукт, реализуемый на рынке, в новый или усовершенствованный технологический процесс, используемый в практической деятельности, а также связанные с этим дополнительные научные исследования и разработки.

Из определения инновационной деятельности следует, что в результате этой деятельности рождаются новые идеи, новая и усовершенствованная продукция или технологические процессы, появляются новые формы организации и управления различными сферами экономики и ее структурами.

Инновационный менеджмент - это система управления инновациями, инновационным процессом и экономическими отношениями, возникающими в ходе этого управления.

Инновационный менеджмент базируется на следующих основополагающих моментах: целенаправленный поиск идеи, служащей фундаментом для данной инновации; организация инновационного процесса для создания данной инновации; это предполагает проведение организационного и технического комплекса работ по превращению идеи в инновацию; процесс продвижения и реализации инновации на рынке, требующий творческого подхода и активных действий продавцов.

Классификация инноваций позволяет определить место каждой инновации в их общей системе и отличительные характеристики данной инновации. Это создает возможность для эффектного использования определенных приемов управления инновацией, соответствующей конкретной классификационной группе. Классификацию инноваций можно проводить по разным схемам, используя различные классификационные признаки. Практическое значение различных классификационных признаков не одинаково. По содержанию инновации могут классифицироваться как технические, технологические, организационные, социальные, экономические. (примеры)

С июня 2016 года в соответствии с распоряжением ФТС России от 27.05.2016 № 150-р таможенные органы Дальневосточного региона в составе Уссурийской, Биробиджанской, Магаданской, Камчатской, Сахалинской, Благовещенской, Хабаровской таможен включены в эксперимент по концентрации декларирования товаров, проводимый ФТС России в рамках распоряжения от 23.10.2015 № 324-р.

Эксперимент предполагает разделение таможенных постов одной таможни на:

- таможенный пост – центр электронного декларирования или приравненный к центру электронного декларирования, осуществляющий таможенные операции, связанные с декларированием и выпуском товаров;

- таможенные посты, осуществляющие таможенные операции, предшествующие подаче декларации на товары и связанные с проведением фактического таможенного контроля.

Целью проведения эксперимента является практическая отработка технологических решений, направленных на совершенствование таможенного администрирования и оптимизацию таможенных процедур при перемещении товаров.

24. ОСОБЕННОСТИ УПРАВЛЕНИЯ В ТАМОЖЕННЫХ ОРГАНАХ РОССИЙСКОЙ ФЕДЕРАЦИИ.

Специфика управленческой деятельности в таможенных органах предопределена строгой системой взаимосвязанных и взаимообусловленных элементов, базирующихся на общей цели функционирования и едином законодательстве, объединенных общностью задач, функций и методов.

Сущность управления и ее специфика в таможенных органах предопределяется условиями, в которых протекает этот динамический процесс. Поэтому целесообразно представить основные факторы, влияющие на управление всей сложной системой элементов таможенного дела.

В настоящее время таможня не просто структура по взиманию таможенных платежей, оформлению товаров или проверке документов. В современном обществе таможня занимается самыми разными видами операций. Она регулирует перемещение товаров и транспортных средств, именно через нее осуществляется тарифное и нетарифное регулирование ВЭД, оказываются таможенные услуги и осуществляются таможенный контроль. Представители таможни выступают в качестве консультантов, участвуют в обсуждении и принятии внешнеэкономических и технологических программ, участвуют в общественно-культурной жизни государства. В последнее время стала расширяться таможенная инфраструктура.

Сущность таможни означает то, под чем подразумеваются все ее внешние проявления, т.е. реальная действительность, явление само по себе. Вместе с тем сущность таможенного дела проявляется как совокупность всех необходимых сторон и связей, свойственных таможне, как особый вид человеческой деятельности, свойственной этому делу.

Результаты системного исследования показали, что основой описательной матрицы таможенного дела являются четыре познавательных компонента: экономика, организация, право и психология. Именно с этих позиций и строятся различные подходы к современному представлению о таможне.

35. ФУНКЦИЯ «ПЛАНИРОВАНИЕ».

Планирование -- это основная функция управления, посредством которой в таможенных органах вырабатываются организационные начала предстоящей деятельности. С помощью планирования определяются цели и направления движения системы, разрабатываются методы, с помощью которых реализуются существующие проблемы, определяется темп развития системы. Субъект управления намечает план будущих действий исполнителей, обосновывает пути, способы, средства и сроки достижения поставленных в плане задач.

Задачи выработки цели, моделирования будущей деятельности по достижению цели, ее программирования реализуются выполнением таких управленческих работ как: определение цели управления; выявление проблемы, мешающей достижению цели; выработка и принятие управленческих решений на достижение поставленной цели; разработка организационного плана реализации принятого решения; согласование разработанного плана; утверждение его старшим начальником.

Организационное планирование осуществляется на всех уровнях управления: стратегическом (ФТС России); оперативном (региональное таможенное управление); тактическом (таможни, таможенные посты).

36. УСЛУГИ, ТАМОЖЕННЫЕ УСЛУГИ: ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ.

Определение и структура понятия «услуга». Современная экономическая теория и практика предлагают различные определения термина «услуга». В тоже время ни одна из попыток дать его в законченном виде не увенчалась успехом[1]. Однако, поскольку именно понятия лежат в основании любой теории, рассмотрим и проанализируем сложившиеся, наиболее распространенные из них. В дальнейшем это позволит ввести необходимое нам понятие «таможенная услуга».

Великий русский лексикограф В.И. Даль определяет услугу через понятия «услуживать», «стараться быть полезным», «угождать», «помогать»[2]. В отечественных энциклопедических источниках[3], даются следующие определения понятия:

· услуга – это действия, направленные непосредственно на потребителя;

· услуга – это вид деятельности, в процессе которой не создается новый продукт, но изменяется его качество[4];

· услуга – это неосязаемый товар, который может производиться, передаваться и потребляться одновременно.

Среди определений, имеющихся в зарубежных источниках, выделим следующие.

Экономист Р. Малери так раскрывает это понятие. "Услуги - это нематериальные активы, производимые для целей сбыта"[5]. Один из лидеров школы маркетинга услуг К. Гренроос дает следующее определение: «Услуга – это процесс, включающий серию (или несколько) неосязаемых действий, которые по необходимости происходят при взаимодействии между покупателями и обслуживающим персоналом, физическими ресурсами и функциональными структурами предприятия-поставщика услуг, причем весь процесс направлен на решение проблем покупателя услуги»[6].

Некоторые исследователи[7] полагают, что в отдельных случаях описание свойств услугиболее продуктивно, чем попытки вывести ее определение. Назовем свойства наиболее значимые и характерные для услуги:

· совпадение временных рамок выполнения услуги и ее потребления (одновременное производство и потребление означает, что услуга производится в условиях реального времени и, следовательно, покупатель присутствует физически во время выполнения услуги);

· наличие в процессе создания услуги комбинации осязаемых и неосязаемых усилий, действий и (или) технологий;

· услуги, как правило, вначале продаются, а затем производятся и потребляются[8];

· во многих случаях потребитель (человек) является объектом оказания услуги и (или) непосредственно участвует в процесс ее оказания;

· услуга может иметь индивидуальный характер оказания и потребления, однако во многих случаях субъектом (исполнителем услуги) может выступать фирма, предприятие, организация или государственная структура;

· индустрия услуг обладает очень важной особенностью и отличается от производственной отрасли широким участием людей в процессе создания услуги, а, следовательно, человеческий фактор оказывает сильное влияние на стандарт и качество услуг;

· услуги локальны, но могут иметь региональный и глобальный характер;

· в условиях покупки услуги может присутствовать значительная неопределенность, поэтому, приобретая услугу, покупатель испытывает больший риск, чем при покупке материально-вещественного предмета.

Уже первый анализ делает достаточно очевидным то обстоятельство, что в определениях понятия «услуга», в ее свойствах явно отсутствует единство.

Основные причины такого парадокса заключены в следующем[9]:

1) действия, которые можно назвать услугами, многочисленны и разнообразны, так же, как и объекты, на которые направлены эти действия;

2) официальная статистика объединяет различимые действия в один класс услуг, а исследователи ищут для них общее;

3) исследователь услуг имеет дело с гибким объектом, границы которого меняются в зависимости от желаний поставщика и/или потребителя услуги.

В данной теме мы оперируем такими понятиями как «деятельность», «продукт деятельности», «материально-вещественный предмет», «услуга» и «товар». Принципиально важно установить взаимосвязи между ними. Для однозначности в трактовке формулируемых в дальнейшем положений, представим эти взаимосвязи в виде схемы (см. рис. 1).

Рис. 1. Взаимосвязь понятий: продукт, предмет, услуга и товар

Данная схема позволяет соотнести основные понятия следующим образом:

· материально вещественный предмет (МВП) и услуга - это некоторый продукт (результат) целенаправленной деятельности (например, действия, процедуры или технологии);

· услуга противопоставляется материально-вещественному предмету. Например, в отличие от услуг материально-вещественные предметы, как правило, вначале производятся, а затем продаются. Причем, МВП могут изготовляться в одном месте, складироваться в другом, а продаваться в третьем. Это совершенно невозможно в отношении услуг;

· услуга и материально-вещественный предмет как определенная ценность для потребителя есть товар[10] на соответствующем рынке[11].

Проведенный выше анализ позволяет уточнить определение понятия «услуга» для целей нашего изложения.

Услуга — это усилия, действия или деятельность, представляющие для потребителя определенную ценность[12], и направленные либо на удовлетворение его потребностей не материального характера, либо на придание его материально-вещественному предмету нового качества.

Структуру понятия «услуга», составляющие его элементы и связи, можно представить графически (см. рис. 2).

Рис.2. Структура понятия «услуга»

Как следует из определения, услуга направлена либо на самого потребителя услуги, либо на принадлежащий ему материально-вещественный предмет. Все это объекты услуги.

В свою очередь субъектом услуги является ее производитель.

Усилия (действия) субъекта в отношении объекта услуги представляют собойвоздействие.

Будем считать, что главная цельвоздействия субъекта на объект услуги - повышение потребительской полезности объекта. Положим также, что такая цель достигается в процессе решениязадачипоиска эффективного воздействия и задачи его реализации. При этом основу решения таких задач составляют соответствующие методы, инструменты и технологии.

Определение и анализ понятия «таможенная услуга»

ВЗЯТЬ ПОСЛЕДНИЙ ВАРИАНТ ОПРЕДЕЛЕНИЯ

Введем и структурируем базовое понятие «таможенная услуга», воспользовавшись для этой цели «техникой», приведенной ранее.

Вся деятельность Федеральной таможенной службы (таможенной системы) обеспечивается специальными таможенными методами, процедурами и технологиями в рамках соответствующей таможенной инфраструктуры. Исходя из того, что она нацелена на повышение благосостояния страны, можно утверждать, что в конечном итоге в результате такой деятельности создается определенное социально-экономическое благо. По сути же деятельность, приносящая такое благо, и есть услуга.

Следовательно, в широком контексте таможенная услуга – это общественно-экономическое благо в форме таможенной деятельности: таможенного регулирования и контроля. Необходимо подчеркнуть, что в этом случае таможенные услуги - это услуги особого рода, связанные с защитой экономической безопасности государства, с обеспечением интересов национальной экономики и направленные на развитие внешнеэкономических связей страны[13].

В более узком понимании таможенная услуга - это действия или последовательность действий, реализуемые специальными таможенными инструментами[14] с целью повышения потребительской полезности сферы ВЭД для государства и участников внешнеторговой деятельности. При таком понимании таможенные услуги могут быть определены более инструментально, например, некоторой совокупностью правоохранительных, финансово-экономических, информационно-аналитических и других видов услуг, предоставляемых в процессе таможенного администрирования.

Вернемся к теории вопроса, к введенным определениям. Отметим, что каждое из них может рассматриваться как само по себе, так и в комплексе. Приведем частный пример, подтверждающий последний тезис[15].

Будем считать, что услуга для участника ВЭД в конечном итоге нацелена на сокращение времени таможенного оформления и контроля его товаров. Для оказания соответствующей услуги необходимо выполнить определенные таможенные процедуры и операции. Любая таможенная процедура обладает такими характеристиками, как начало, продолжение и окончание. По сути - это признаки процесса. Следовательно, суть услуги проявляется в процессе инструментального воздействия на материально-вещественный предмет (МВП) участника ВЭД (или на его товар – МВП-товар) в процессе реализации таможенных процедур и операций, а в общем случае – таможенной технологии. Услугу в этом случае можно также характеризовать и как результат такого воздействия. С учетом же введенных определений, такая услуга есть польза для участника ВЭД, поскольку в конечном итоге сокращает его потери (временные – непосредственно и финансовые – опосредованно).

В выбранном примере представлен особый тип услуги - сокращение времени таможенного оформления и контроля. Такая услуга может рассматриваться как интегративная, поскольку ее предоставление объединяет весь комплекс конкретных таможенных операций в технологию таможенного оформления и контроля в отношении конкретного МВП-товара. В этом случае результат каждой технологической операции может рассматриваться как элементарная услуга, а результаты, полученные в процессе реализации всей таможенной технологии как комплекс услуг.

В целом можно выделить следующие виды таможенных услуг:

· услуги, связанные с непосредственным воздействием на объект услуги - услуги прямого воздействия;

· услуги, связанные с опосредованным воздействием на объект услуги - услуги косвенного воздействия;

· услуги по качественному изменению материально-вещественного предмета – объекта таможенного контроля.

В первом и втором случаях речь идет о классических видах услуг, когда материальный объект не изменяется. Третий случай, – когда материальный объект приобретает новое качество.

Услуги прямого воздействия можно представить всем спектром потребностей государства или участника внешнеторговой деятельности в таможенных инструментах при нахождении МВП-товара или самого участника ВЭД в секторе таможенного контроля[16]. Систематизировать, ранжировать, оценить такие потребности, например, для участника ВЭД можно только инструментально совместно с брокерами, участниками ВЭД и другими экспертами.

Опосредованные услуги заключаются, например, в том, что таможенная система ускоряет или замедляет «движение» объекта услуги. В частности, сокращает время таможенного обслуживания, увеличивает пропускную способность таможни, увеличивает надежность (безопасность, отсутствие рисков) в процессе таможенного обслуживания.

Пример услуги третьего вида разберем более подробно. Один и тот же объект, содержащий набор физических предметов, с которыми проводятся некоторые действия, может рассматриваться потребителем и как товар, и как услуга[17]. Граница между предметом и услугой в таких случаях зависит от отношения к этому поставщика товара и потребителя. Именно это свойство характеризует двойственное отношение к некоторым предметам и двойственность некоторых из таможенных услуг.

Качественное изменение гипотетического материально-вещественного предмета – объекта таможенного контроля рассмотрим на простом примере. Скажем, ввозимая в страну партия спиртного до завершения всех процедур таможенного оформления и контроля, товаром еще не является. В данном примере - участник ВЭД лишь заявляет в материально-вещественный предмет в качестве товара. Но, по сути, он является только объектом таможенного контроля. Или иначе - это материально-вещественный предмет, принадлежащий участнику ВЭД. Только после положительного завершения всех таможенных процедур предмет станет товаром.

Уточним еще раз. В данном примере можно различить три товара. Товаром является тот МВП, который участник ВЭД представляет для таможенного контроля (товар с точки зрения участника ВЭД) или МВП-товар. Товаром является услуга по таможенному оформлению и контролю. В результате таможенной процедуры МВТ получает юридический статус товара. Иначе: предмет, заявляемый участником ВЭД МВП-товар, пройдя таможенную процедуру (услугу-товар), превращается в легитимный товар.

Налицо предмет контроля и услуга по идентификации предмета в качестве МВП-товара. Обобщим и проанализируем этот пример.

Таможенная система, придавая некоторому МВП новое качество, прежде всего – юридический статус, непосредственно участвует в создании товара. Такой товар – продукт ее деятельности на последнем этапе общей технологической цепочки производства товара. С другой стороны, основное содержание ее деятельности и в этом случае может быть интерпретировано как услуга: услуга по идентификации объекта таможенного контроля (предмета, представленного на контроль участником ВЭД) в качестве товара, шире речь идет о таможенном обслуживании, о таможенном сервисе.

Общая структура понятия «таможенная услуга», составляющие его элементы и связи, графически отображены на рис. 2.

Рис.2. Структура понятия «таможенная услуга»

Административный регламент как инструмент управления таможенными услугами. Предлагаемые решения по регламентированию существующей практики предоставления государственной таможенной услуги рассмотрим на примере административного регламента (АР) государственной таможенной услуги по информированию и консультированию.

Необходимо принципиально различать АР по исполнению государственных функций и АР по предоставлению государственных услуг. Можно показать, что с позиций маркетингового подхода в конечном итоге исполнение всех государственных функций в таможенной сфере непосредственно или опосредовано замыкается на предоставление государственных таможенных услуг.

Информирование для участника ВЭД – государственная услуга таможенных органов, т.е. законодательно государство возлагает на таможенные органы выполнение услуг по информированию участника ВЭД, например, о вновь изданных нормативно-правовых актах. Государство законодательно (через принятие АР) определяет функцию таможенных органов по консультированию участников ВЭД, в положенный срок и в рамках определённой административной процедуры – последовательность действий федерального органа исполнительной власти при исполнении государственной функции или предоставлении государственной услуги.

Административный регламент является документом, в котором определены условия, нормативная база и административные процедуры предоставления таможенными органами государственной услуги по информированию и консультированию, оказываемой участникам ВЭД и физическим лицам, перемещающим товары через таможенную границу Российской Федерации. Необходимость его разработки продиктована как общими условиями реформирования системы государственного управления, изложенными в Концепции административной реформы в Российской Федерации в 2006 – 2008 годах, так и практикой деятельности таможенных органов России, прежде всего недостатками, присущими процессу информирования и консультирования по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов.

Структурная схема административного регламента по информированию и консультированию (АРИК) ФТС России представлена на рис.2

Проведенная экспертная оценка перспективы и последствий принятия и внедрения проекта Административного регламента показывает следующее.

1. Предлагаемые решения по регламентированию существующей практики предоставления государственной таможенной услуги по информированию и консультированию основываются на результатах анализа мирового опыта по взаимодействию с бизнесом в таможенном секторе, на принципах и подходах, изложенных в рамочных стандартах безопасности и облегчения мировой торговли Всемирной таможенной организации, в Концепции административной реформы в Российской Федерации, в Концепции развития таможенных органов России и других программных документах Федеральной таможенной службы, и не противоречат им.

2. Общие принципы, реализованные в документе: создание клиенто-ориентированной таможенной технологии информирования и консультирования, постоянная двусторонняя взаимосвязь таможенной администрации и бизнес-сообществ для совместного поиска проблем, возникающих в таможенном деле, и путей их решения в целом, способствуют достижению целей по ускорению товарооборота, повышению качества и эффективности таможенного администрирования.

3. Организационно-правовую и информационно-технологическую основу реализации Административного регламента составляют: нормативно-правовое регулирование, организационные меры и порядок предоставления государственной услуги, информационно-техническая инфраструктура и административные процедуры по информированию и консультированию, порядок обжалования действий, осуществляемых в ходе предоставления государственной услуги. Экспертные оценки и результаты анкетирования, проведенного в таможенных органах, среди брокеров, участников ВЭД, позволяют сделать общий вывод о том, что предложенные организационные, нормативно-правовые и процедурные решения позволят качественно решить проблему предоставления государственной услуги по информированию о правовых актах в области таможенного дела и консультированию по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов, позволят практически полностью устранить недостатки, перечисленные выше, не приведут к отрицательным последствиям при условии полномасштабной реализации Административного регламента. В тоже время, придание процедуре информирования и консультирования статуса услуги, внедрение административного регламента потребуют дополнительных решений по вопросам подбора для этих целей наиболее подготовленных кадров и повышения квалификации должностных лиц подразделений, занятых в процессе информирования и консультирования.

4. Регламент составлен таким образом, чтобы им могли пользоваться как уполномоченные должностные лица, ответственные за информирование и (или) консультирование, так и все лица, заинтересованные в получении государственной таможенной услуги.

5. Разработка и внедрение административного регламента позволят:

· упорядочить процесс информирования и консультирования в таможенных органах, повысить качество предоставляемой информации;

· качественно улучшить взаимодействие таможенных органов с участниками ВЭД и другими потребителями государственной таможенной услуги по информированию и консультированию;

· позитивно изменить имидж таможенных органов России.

|

Организационно-функциональная модель разработки и внедрения АР ГТУ на принципах маркетингапредставлена на рис.3.

Модель организационную процедуру внедрения АР как инструмента управления ГТУ: от начала разработки идеи до регламентированного управленческого решения.

Рис. 4 Организационно-функциональная модель создания АР ГТУ на принципах маркетинга

Институт таможенного администрирования как система государственных услуг. Таможенная услуга имеет системный характер[18], поскольку она воздействует на сферу ВЭД непосредственно, целостно, т.е. как на смежную систему. В результате от такого воздействия появляется польза (эффект) системного характера, как для государства в целом, так и для сферы ВЭД в частности.

Между объектом и субъектом услуги имеется обратная связь - вектор потребительской полезности. По своей экономической природе – это регулятор, поскольку именно по этой связи, исходя из потребительской полезности субъекта услуги, объект принимает решение о его возможностях и о целесообразности таможенных услуг. По сути, здесь заложен социально-экономический механизм существования субъекта услуги на рынке государственных услуг.

В институциональном и организационном плане система таможенных услуг иерархична. Основные уровни иерархии – организационные уровни Федеральной таможенной службы: Центральный аппарат ФТС, Региональные таможенные управления, таможни, таможенные посты.

Деятельный аспект позволяет выделять функциональные направления в системе таможенных услуг, например, регулирование, фискальный, правовой и информационный контроль и т.п.

Таможенная система, осуществляющая свою деятельность в условиях новой философии таможенного дела[19] и современной рыночной экономики, способна предложить свои услуги, как государству, так и отечественному бизнесу. Именно они основные объекты таможенных услуг, то есть - государство в лице его государственных институтов, структуры бизнеса в лице фирм, компаний, коммерческих банков, брокеров, частные представители в лице участников ВЭД[20].

39. Функция «регулирование».

К общим функциям управления относятся: анализ и прогнозирование, планирование, организация, регулирование, учет и контроль.

Под регулированием следует понимать общую функцию управления, в результате осуществления которой возрастает эффективность деятельности подчиненных или устраняются отклонения от параметров, заданных при планировании.

Регулирование осуществляется на основании результатов обратной связи путем координации, поддержания взаимодействия, мотивации и стимулирования должностных лиц и коллективов, а также операционного руководства.

В процессе таможенной деятельности функция регулирования реализуется также в форме таможенного контроля. Для реализации функции регулирования используются административные меры и средства, посредством которых осуществляется деятельность по руководству подчиненным участком работы посредством административных методов управления. Административные методы направлены на обеспечение однозначного поведения и действия исполнителей в сложившейся ситуации.

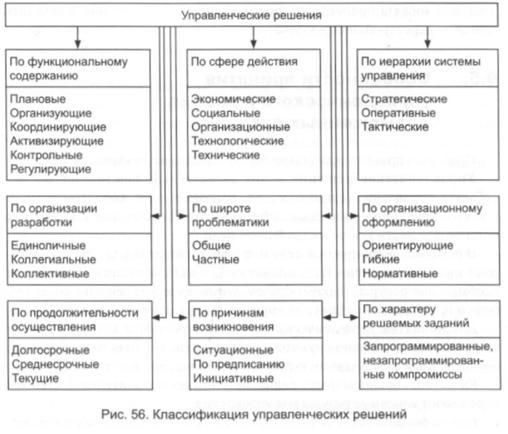

40. Понятие и классификация управленческих решений в таможенных органах.

Управленческое решение - это директивный фиксированный акт субъекта управления, организующий, направляющий, координирующий и стимулирующий совместные действия должностных лиц таможенных органов для достижения поставленной цели. В решении формируются цели и задачи, стоящие перед объектами управления, предусматриваются ограничения в их поведении, определяются необходимые ресурсы. Таким образом, управленческое решение содержит цель и программу действий для управляемой подсистемы.

Управленческие решения принято классифицировать по различным признакам (рис. 56).

При разработке управленческих решений используются различные методы, основными из которых в таможенных органах являются: интуитивные, основанные на суждениях и рациональные.

Интуитивные решения основываются на собственном ощущении руководителя, что их выбор правилен. Решение принимается практически без участия рассуждений, мгновенно.

Решения, основанные на суждениях, во многом сходны с интуитивными, поскольку их логика может слабо просматриваться. Но все же в их основе лежат явные рассуждения, знания и осмысленный в отличие от предыдущего случая опыт руководителя, его подчиненных и других руководителей.

Рациональные решения основаны на методах, важнейшими из которых являются экспертное, физическое и экономико-математическое моделирование.

Целеполагание в таможенных органах

Целеполагание— процесс выбора одной или нескольких целей с установлением параметров допустимых отклонений для управления процессом осуществления идеи.

Общая и конкретные цели управления таможенными органами определяются ТК ТС и другими законодательными и правовыми нормативными документами, указами Президента РФ, постановлениями Правительства РФ и приказами ФТС России.

Цель должна быть теоретически обоснованной, определенной, количественно измеримой, ясной, значимой и достижимой.

Содержательной основой цели определенной ситуации управления должна быть цель более высокого уровня управления.

Таможенная деятельность находится на стыке внутренней и внешней политики страны и напрямую связана с выполнением ее важнейших социально-экономических и внешнеэкономических программ и планов.

Главной целью управления в системе таможенных органов, т. е. целью стратегического управления, является обеспечение государственного регулирования внешнеторговой деятельности. Достижение этой цели управления реализуется решением соответствующих комплексов задач.

В зависимости от той роли, которую играет цель в процессе управления, выделяют несколько типов управления. В таможенных органах наиболее часто применяется управление ситуационное, программное и целевое.

Ситуационное управление имеется на всех уровнях иерархии управления в таможенных органах, так как главным образом строится по складывающимся ситуациям. В этом типе управления цели не придается большого значения.

Программное управление основано на тщательной разработке заданной программы с расчленением ее по уровням системы с указанием последовательности выполнения.

Этот тип управления, наряду с вышеуказанным, является часто применяемым в управленческой деятельности таможенных органов.Наиболее рельефно программное управление просматривается в решении фискально-контрольных задач по формированию доходной части федерального бюджета, в развитии региональных таможенных управлений, создании и оборудовании сети автомобильных пунктов пропуска через таможенную границу и др.

В целевом управлении цель играет основополагающую роль и определяет характер и ход управленческой деятельности.

Содержанием целевого управления является его исключительно высокая аналитичность при определении проблемы управления; строгое и четкое формирование цели управления; структуризация проблемы управления, построение дерева целей; строгое согласование дерева целей с деревом задач, достаточно высокая корреляция между деревом целей, деревом задач и организационной структурой управления; каждое звено организационной структуры системы управления должно объединяться с другими звеньями более высокого порядка.

На практике типы управления нередко применяются в сочетании. Наиболее эффективным является сочетание программного и целевого типов управления, которое получило название программно-целевого.

Дата добавления: 2018-04-04; просмотров: 1171; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!