Методы анализа денежных потоков компании

Тема 3.Анализ денежных потоков компании

Необходимость анализа денежных потоков определяется:

· неплатежами в кризисные периоды;

· общей экономической нестабильностью;

· достаточно высокими темпами инфляции.

Наличие денежных средств обеспечивает:

· возможности и направления дальнейшего развития предприятия;

· возможность выживания при превышении поступлений над платежами;

· надежность и конкурентоспособность предприятия.

Виды денежных потоков компании

Рис. 3.1. Схема движения денежных потоков предприятия

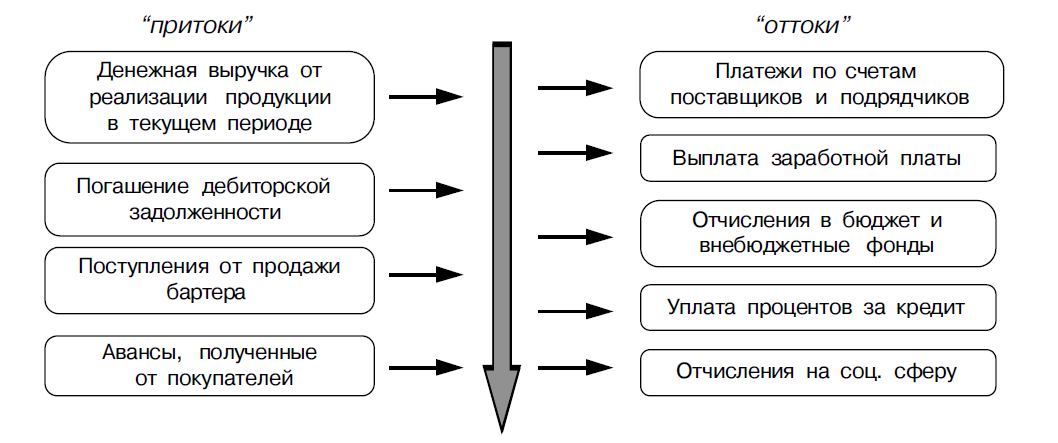

Рис. 3.2. Денежные потоки по основной деятельности

Поскольку основная деятельность является основным генератором прибыли, то она должна быть и основным источником денежных средств.

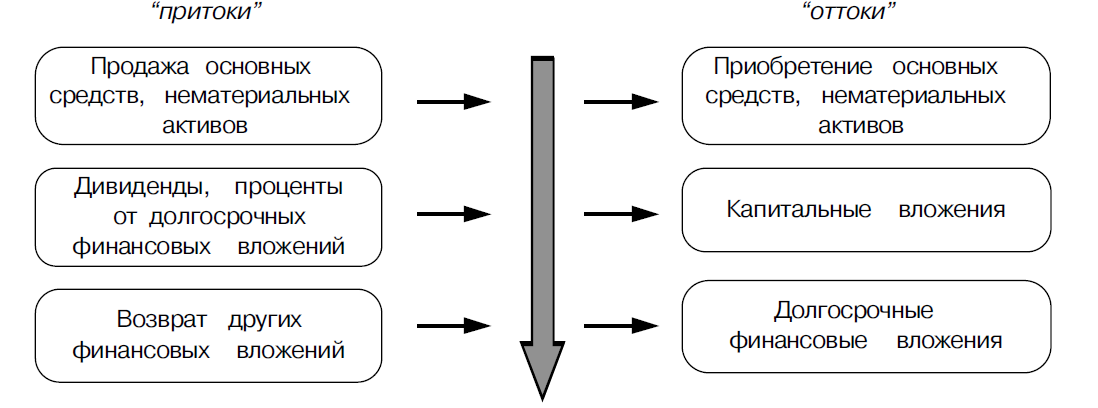

Рис. 3.3. Денежные потоки по инвестиционной деятельности

Инвестиционная деятельность в целом приводит к временному оттоку денежных средств, поскольку компании стремятся развиваться и расширять свой бизнес.

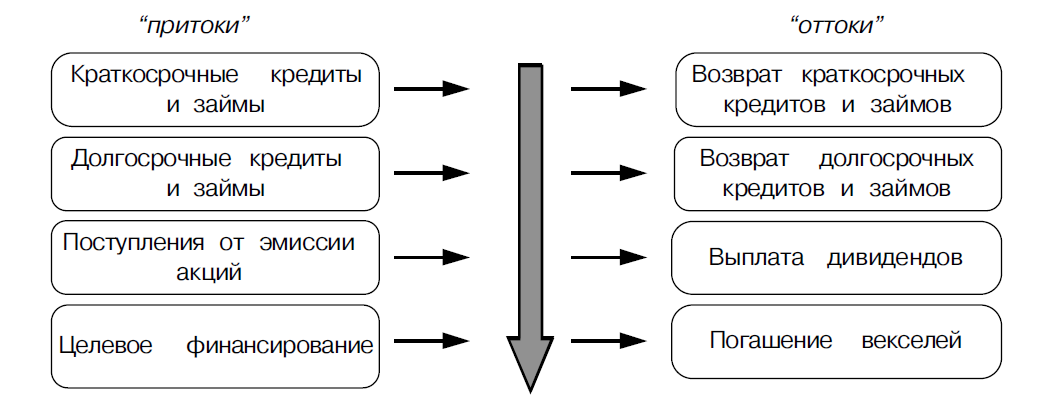

Рис. 3.4. Денежные потоки по финансовой деятельности

Финансовая деятельность призвана обеспечивать финансированием основную и инвестиционную деятельность компании.

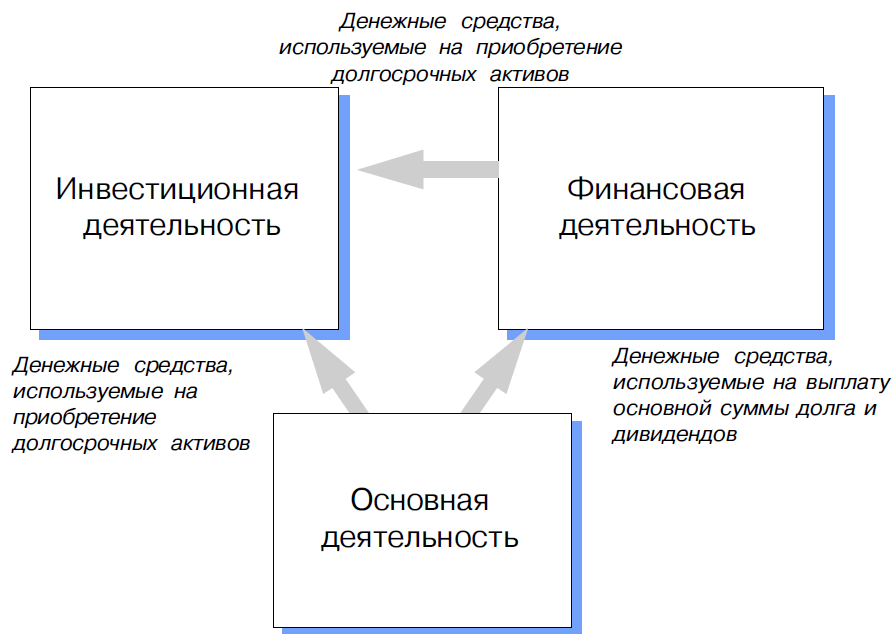

Рис. 3.5. Взаимосвязь денежных потоков компании

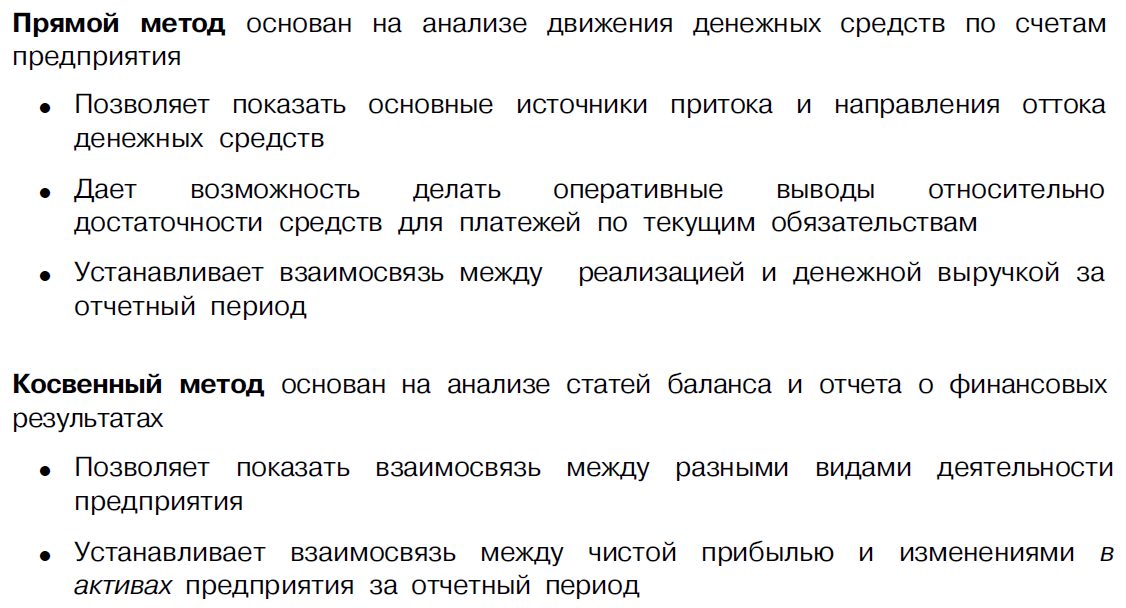

Методы расчета потока денежных средств

Суть косвенного метода заключается в том, чтобы преобразовать чистую прибыль фирмы в реальную денежную форму. Изменения в денежных средствах и их эквивалентах за отчетный период показывают, за счет чего покрывается чистый денежный поток. Косвенный метод считается более предпочтительным с точки зрения финансового управления компанией, поскольку он более четко отражает изменения в структуре Баланса по трем видам деятельности предприятия.

|

|

|

Таблица 3.1. Отчет о движении денежных средств (косвенный метод)

| Показатель | Тыс. руб. |

| 1. Денежные потоки по текущей деятельности | |

| Чистая прибыль | 24 810 |

| Амортизация | 17 029 |

| Снижение запасов | 3 757 |

| Снижение НДС по приобретенным ТМЦ | 2 148 |

| Рост дебиторской задолженности | 29 368 |

| Прирост ОНА | 18 |

| Снижение кредиторской задолженности | 9403 |

| Прирост отложенных налоговых обязательств | 461 |

| Изменение ДС по текущей деятельности | |

| 2. Денежные потоки по инвестиционной деятельности | - |

| 3. Денежные потоки по финансовой деятельности | - |

| Изменение ДС всего | |

| ДС на начало периода | 27 839 |

| ДС на конец периода |

Общим в этих методах является методика определения источников денежных средств и направлений их использования.

К источникам денежных средств относят:

· увеличение задолженности и собственных средств (например, получение займа, банковские ссуды, дополнительный выпуск обыкновенных акций);

|

|

|

· уменьшение активов (например, продажа части запасов, основных фондов, погашение дебиторской задолженности).

Под использованием денежных средств подразумевают:

· уменьшение задолженности и собственных средств (например, погашение кредитов, займов, выкуп акций и т. д.);

· увеличение активов (например, покупка основных средств, производственных запасов и т. д.).

Основной целью анализа движения денежных средств является выявление уровня достаточности их формирования, эффективности использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени. Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, по отдельным структурным подразделениям («центрам ответственности»).

По результатам анализа потока денежных средств необходимо сделать заключение о состоянии денежного потока:

· в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования;

· способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над платежами, т. е. создать резерв денежных средств;

|

|

|

· в состоянии ли предприятие погасить краткосрочные обязательства за счет поступлений от дебиторов;

· достаточно ли полученной чистой прибыли для удовлетворения его текущих потребностей в денежных ресурсах;

· достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для финансирования инвестиционной деятельности;

· чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств.

Анализ денежных потоков можно проводить для отчетов различного формата (ретроспективный анализ, прогнозные значения, оперативные данные, БДДС и Форма 4), с использованием как прямого, так и косвенного методов представления информации.

Методы анализа денежных потоков компании

Коэффициентный анализ денежных потоков (табл. 3.3)

| Денежноесодержаниеприбылей[1] | ||||

| Денежное содержание операционной маржи (CFOtoEBIT (Operatingincome)) | ЧДП (операционный) Прибыль от продаж | коэффициент может быть выше 100%, поскольку прибыль включает неденежные расходы (амортизацию) | ||

| Денежноесодержаниечистойприбыли (Cash Flow from Operations to Net Income) | ЧДП (операционный) Чистая прибыль | показывает, в какой степени чистая прибыль облечена в форму реальных денег | ||

| Коэффициент содержания чистой прибыли (скорректированный) | ЧДП (операционный) – АО Чистая прибыль | дает возможность лучше оценить, на сколько процентов прибыль состоит из денежных поступлений. Амортизация включает износ как по ОС, так и НМА | ||

| Денежноесодержаниепродаж

| ||||

| Коэффициент «Деньги-Выручка» (Cash/SalesRatio). | Деньги[2] + Высоколиквидные ЦБ Выручка | часто используется для оценки достаточности или избыточности величины денежных средств. Сопоставляется со средним уровнем по отрасли или с практикой лучших компаний. | ||

| Коэффициент избыточности денежных средств | Деньги + Высоколиквидные ЦБ Неотложные платежи компании + Запланированные капитальные затраты | если коэффициент будет больше 1, то компания обладает избыточными денежными средствами | ||

| Денежное покрытие долга | ||||

| Коэффициент «Денежный поток к совокупному долгу» (Cash Flow to Total Debt Ratio) | ЧДП (операционный) Совокупный долг | в 1966 г. Бивер (W.H. Beaver) обнаружил, что наилучшим предсказателем финансовой несостоятельности компаний является отношение денежного потока к совокупной величине долга. Этот показатель - прямой конкурент традиционному коэффициенту «Долг – Собственный капитал», он может использоваться для оценки кредитного положения компании рейтинговыми агентствами и специалистами по кредитованию юридических лиц в банках | ||

| Коэффициент «Совокупный долг к годовому денежному потоку» | Совокупный долг ЧДП (операционный) | Показатель, обратный предыдущему. Показывает запас времени, которое потребуется для выплаты долга при условии, если на эту цель будет направлен весь операционный денежный поток. Чем ниже значение данного коэффициента, тем лучше. | ||

| Коэффициент денежного покрытия долга (Cash Debt Coverage) | ЧДП (операционный) – Дивиденды Совокупный долг | Аналог вышеприведенного коэффициента. Отличие состоит в том, что в числителе из операционного денежного потока вычитаются дивиденды. Он показывает возможность компании расплатиться по долгу, соблюдая установленные параметры дивидендной политики. | ||

| Период выплаты долга (Years Debt) | Совокупный долг ЧДП (операционный) – Дивиденды | Коэффициент, обратный коэффициенту денежного покрытия долга. Он показывает количество лет, в течение которых компания способна расплатиться со своим долгом, не забывая выплачивать дивиденды акционерам. | ||

| Коэффициентоперационногоденежногопотока (Cash Flow from Operations to Current Liabilities) | ЧДП (операционный) Текущие обязательства | Данный коэффициент еще называют денежно-потоковая ликвидность (Cash Flow Liquidity). Его обратная величина показывает, за сколько лет компания способна рассчитаться со своими текущими обязательствами за счет своей операционной деятельности. Операционный денежный поток может быть взят непосредственно из финансовой отчетности. Текущие обязательства могут браться на начало периода или в среднем за период. | ||

| Коэффициент денежного покрытия текущей части долгосрочного долга (Cash Maturity Coverage Ratio) | ЧДП (операционный) – Дивиденды Текущая часть долгосрочного долга | Показывает способность выплачивать долгосрочные долги по мере наступления сроков их погашения. Данный коэффициент может использоваться еще на стадии планирования и разработки финансовой политики и во многом показывает долговую нагрузку на операционный денежный поток. Дивиденды вычитаются потому, что компания должна удержать собственный капитал и удовлетворить хотя бы минимальные требования акционеров. | ||

| Коэффициент денежного покрытия процентов CIC (Cash Interest Coverage Ratio) | ЧДП (операционный)+ Проценты уплаченные + Налоги уплаченные Проценты уплаченные | Коэффициент CIC показывает способность компании выплачивать проценты.В числителе используется денежный поток от операций, к которому добавляется величина процентов уплаченных[3]. Уплаченные налоги на прибыль добавляются потому, что процентные расходы принимаются к вычету по налогу на прибыль. Соответственно, если весь денежный поток будет направлен на выплату процентов, компания сможет избежать расходов по налогу на прибыль. В знаменателе используется полная величина процентов по долгу, как по краткосрочному, так и по долгосрочному. Значение коэффициента меньше 1 означает высочайшую вероятность дефолта. | ||

| Коэффициент адекватности денежного потока (Cash Flow Adequacy Ratio) | Годовой чистый свободный денежный поток (NFCF) Среднегодовые выплаты долга в предстоящие пять лет | Знаменатель позволяет сгладить неравномерность в выплатах основных сумм долга. Чем выше адекватность денежного потока, тем легче компании справиться с финансовой нагрузкой даже в случаях ухудшения финансовой ситуации и снижения кредитного рейтинга. | ||

| Коэффициент капитальных расходов (Capital Expenditure Ratio) | ЧДП (операционный) Капитальные расходы | Капитальные расходы считаются обязательными, поскольку компания вынуждена сохранять их на определенном уровне, чтобы сохранить свои конкурентные позиции. Коэффициент показывает способность компании финансировать будущий рост за счет своей операционной деятельности. Коэффициент также используется для оценки способности выплачивать долги. Если коэффициент превышает 1, то у компании достаточно средств для финансирования своей инвестиционной программы и имеется резерв для обслуживания и выплаты долгов. Если коэффициент ниже 1, то финансирование инвестиций будет осуществляться за счет заемных средств, а выплата долгов осуществляется в ущерб будущему росту. | ||

| Денежный коэффициент покрытия постоянных расходов (CashFlowFixedExpenseCoverageRatio) | ЧДП (операционный)[4] Проценты + Выплаты долга + Лизинговые платежи | Дает более точную оценку возможностей оплаты неотложных счетов. В качестве постоянных затрат рассматриваются все выплаты по долгу, включая лизинговые и арендные платежи, а также дивидендные выплаты и капитальные затраты (которые включать не обязательно). Строго говоря, понятие фиксированных затрат довольно неопределенно. В частности, выплаты дивидендов, капитальные затраты и даже досрочные выплаты основных сумм долга являются дискреционными статьями. Кроме того, следует учесть, что проценты создают налоговый щит. Поэтому встречается множество версий расчета данного коэффициента. | ||

| Денежная рентабельность[5] | ||||

| Денежная рентабельность активов (Cash Flow Return on Assets) | ЧДП (операционный) Совокупные активы Разновидность числителя коэффициента: ЧДП (операционный) +Налоги уплаченные + проценты уплаченные | Характеризует способность активов компании генерировать денежные средства. Его лучше использовать в дополнение к традиционной рентабельности активов, чтобы проверить, насколько бухгалтерская доходность подкреплена реальными денежными поступлениями. Использование данного коэффициента для оценки текущей результативности компании весьма ограничено. Логичнее исследовать динамику денежной рентабельности активов или среднее значение за 3–5 лет. | ||

| Денежная рентабельность собственного капитала (Cash Return on Equity) | ЧДП (операционный) – Выплата процентов – Выплата долга Собственный капитал (среднее) Разновидность числителякоэффициентаЧДП (операционный) +Налоги уплаченные + проценты уплаченные | Денежную рентабельность собственного капитала лучше оценивать на основе операционного денежного потока после вычета процентных расходов и выплат основных сумм долга, поскольку эти денежные потоки принадлежат кредиторам. | ||

Таблица 3.4.Показатели ликвидности ОАО «Газпром»

| Период | 2005 | 2004 | 2003 |

| Текущие активы | 1 001 453 | 726 680 | 600 462 |

| Краткосрочные обязательства | 526 469 | 436 427 | 426 127 |

| Товарно-материальные запасы | 169 121 | 130 400 | 111 330 |

| Операционный денежный поток (по МСФО) | 272 617 | 182 150 | 140 070 |

| Коэффициент текущей ликвидности | 1,90 | 1,67 | 1,41 |

| Коэффициент быстрой ликвидности | 1,58 | 1,37 | 1,15 |

| CFO/CL Ratio | 0,52 | 0,42 | 0,33 |

| Количество лет на покрытие текущих обязательств из операционного денежного потока (обратен CFO/CLRatio) | 1,93 | 2,40 | 3,04 |

Таблица 3.5. РасчетCashFlowAdequacyRatioдляОАО «Лукойл»

| Период | 2006 | 2005 | 2004 | 2003 |

| Среднегодовые платежи по балансовому долгу | 949,8 | 936 | 659 | 652 |

| Годовой чистый свободный денежный поток (NFCF) | 2665 | 3846 | 2041 | 1 537 |

| Cash Flow Adequacy Ratio (только для балансовых обязательств) | 2,81 | 4,11 | 3,10 | 2,36 |

Дата добавления: 2018-02-28; просмотров: 1758; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!