Временные ряды в эконометрическом моделировании.

Тема временные ряды.

Основные понятия и определения.

Динамическим рядом называется совокупность наблюдений какого-либо показателя , упорядоченная зависимость от последующих значений другого признака.

Временной ряд- набор чисел привязанных последовательному обычно равно стоящим моментом времени .

Числа составляющие временной ряд и полученные те наблюдений за ходом какого-либо процесса называются уровнями ряда.

Длиной временного ряда- называется количество входящих в него уравнений.

У(t), yt, t = 1, n( с чертой сверху)

В моделях временного ряда выделяют две основные составляющие:

- детерминированную (систематическую)

- случайную.

Детерминированная составляющая временного ряда y t нызывают .

Числовую последовательность элементы которые вычисляется по определенному параметру как функция времени T.

Детерминированная составляющая может содержать следующие структурные компоненты:

-Тренд

-циклическая компонента

- сезонная компонента.

В общем случае каждое уравнение временного ряда можно представить как функцию 4 компонентов:

F(t) тренд развития( долговременная тенденция) представляет собой устойчивую закономерность наблюдений в течение длительного периода времени.

S(t) сезонная компонента. Описывает регулярные колебания периодический или близкий к нему характер.

·

Ц(t) циклическая компонента. Неслучайная функция описывая длительные периоды(>1года) относительно подъема и спада .( вековые циклы Кондратьева)

|

|

|

Е(t )Остаточная компонента. Составная часть временного ряда оставшиеся после выделения систематических компонентов . Она отражает воздействие многочисленных факторов случайного характера.

В зависимости от вида связь между перечисленными компонентами может быть построена либо аддитивная модель временного ряда.

Yt=f(t)+s(t)+ Ц(t)+ E(t)

Либо мультипликативная Yt=f(t)*s(t)* Ц(t)* E(t)

Не всегда предполагается рассмотрение 4х компонентов но случайные составляющие рассматриваться всегда.

Моделирование. С помощью временных рядов.

Простейший Подход к моделированию сезонных колебаний - это расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной моделей.

Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний . Если амплитуда колебаний приблизительно постоянная что строят аддитивную модель.

Если амплитуда колебаний возрастает или уменьшается то строят мультипликативную модель .

Построение модели сводится к расчету значений F S E

Для каждого уровня ряда.

Процесс построения включает в себя следующие шаги:

1. Выравнивание исходного ряда методом скользящей средней.

2 Расчет значений сезонной компоненты S.

3 .Устранение S. из исходных уравнений ряда и получение выровненыих данных F+E для аддитивной для мультипликативной F*E.

4. Аналитическое выравнивание уравнений F+E и F*E с использованием линии тренда

5 Расчет по полученным по моделям значений F+E и F*E

6 расчет абсолютных или относительных ошибок .

|

|

|

Автокорреляция уровней временного ряда.

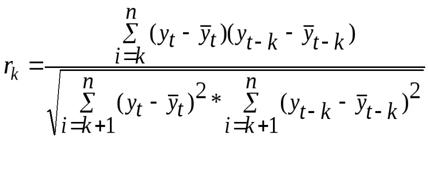

При наличии во временном ряде тенденции и циклических колебаний значения каждого последующего уровня ряда зависят от предыдущих. Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда.

Количественно ее можно измерить с помощью линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени.

Формула для расчета коэффициента автокорреляции имеет вид:

Где

Где

Эту величину называют коэффициентом автокорреляции уровней ряда первого порядка, так как он измеряет зависимость между соседними уровнями ряда  и

и  .

.

Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков.

где  , а

, а  .

.

|

|

|

Число периодов, по которым рассчитывается коэффициент автокорреляции, называют лагом. С увеличением лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. Считается целесообразным для обеспечения статистической достоверности коэффициентов автокорреляции использовать правило – максимальный лаг должен быть не больше  .

.

Свойства коэффициента автокорреляции.

1. Он строится по аналогии с линейным коэффициентом корреляции и таким образом характеризует тесноту только линейной связи текущего и предыдущего уровней ряда. Поэтому по коэффициенту автокорреляции можно судить о наличии линейной (или близкой к линейной) тенденции. Для некоторых временных рядов, имеющих сильную нелинейную тенденцию (например, параболу второго порядка или экспоненту), коэффициент автокорреляции уровней исходного ряда может приближаться к нулю.

2. По знаку коэффициента автокорреляции нельзя делать вывод о возрастающей или убывающей тенденции в уровнях ряда. Большинство временных рядов экономических данных содержат положительную автокорреляцию уровней, однако при этом могут иметь убывающую тенденцию.

Последовательность коэффициентов автокорреляции уровней первого, второго и т.д. порядков называют автокорреляционной функцией временного ряда. График зависимости ее значений от величины лага (порядка коэффициента автокорреляции) называется коррелограммой.

|

|

|

Анализ автокорреляционной функции и коррелограммы позволяет определить лаг, при котором автокорреляция наиболее высокая, а следовательно, и лаг, при котором связь между текущим и предыдущими уровнями ряда наиболее тесная, т.е. при помощи анализа автокорреляционной функции и коррелограммы можно выявить структуру ряда.

Если наиболее высоким оказался коэффициент автокорреляции первого порядка, исследуемый ряд содержит только тенденцию. Если наиболее высоким оказался коэффициент автокорреляции порядка  , то ряд содержит циклические колебания с периодичностью в моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, можно сделать одно из двух предположений относительно структуры этого ряда: либо ряд не содержит тенденции и циклических колебаний, либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ. Поэтому коэффициент автокорреляции уровней и автокорреляционную функцию целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты и циклической (сезонной) компоненты.

, то ряд содержит циклические колебания с периодичностью в моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, можно сделать одно из двух предположений относительно структуры этого ряда: либо ряд не содержит тенденции и циклических колебаний, либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ. Поэтому коэффициент автокорреляции уровней и автокорреляционную функцию целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты и циклической (сезонной) компоненты.

Дата добавления: 2018-02-18; просмотров: 484; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!