Разработка аналитической подсистемы

В качестве инструментального средства анализа данных был выбран Deductor Studio. Это программа, предназначенная для анализа информации из различных источников данных. Она реализует функции импорта, обработки, визуализации и экспорта данных. Deductor Studio может функционировать и без хранилища данных, получая информацию из любых других источников, но самым оптимальным является их совместное использование.

Для исследования влияния отдельных товаров на общий результат, частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объему сделанных ими заказов обычно применяют ABC-анализ.

Подсистема ABC-XYZ-анализа

В основе АВС-анализа лежит правило Парето: «20% усилий дают 80% результата».

По сути, ABC-анализ это ранжирование ассортимента из различных параметров. Объектами анализа могут стать товарные группы, товарные категории, товарные позиции, конкретные бренды, поставщики продукции, клиенты компании. В качестве критериев анализа можно использовать объем сбыта, величина прибыли, количество заказов, сумма покупок и т.д.

Результатами АВС-анализа является группировка объектов по степени влияния на общий результат. Таким образом, категорирование подсказывает, что нужно вести тщательный контроль за дорогими запасами класса A, можно слабее отслеживать состояние объектов в классе B и меньше всего заботиться о классе C.

|

|

|

Сценарий АВС-анализа предоставлено на рисунке 4.

Рисунок 4 - Сценарий АВС-анализа (разработано лично автором)

Алгоритм

· Определить объекты анализа (клиент, поставщик, товарная группа / подгруппа, номенклатурная единица и т.п.).

· Определить параметр, по которому будет проводиться анализ объекта (средний товарный запас, объем продаж, доход, количество единиц продаж, количество заказов и т.п.).

Входные данные представлены на рисунке 5.

Рисунок 5 - Входные данные (разработано лично автором)

1. Сортировка объектов анализа в порядке убывания значения параметра (рисунок 6).

Рисунок 6 - Сортировка объектов анализа (разработано лично автором)

1. Для определения принадлежности выбранного объекта к группам А, В или С необходимо:

· рассчитать долю параметра от общей суммы параметров выбранных объектов (рисунок 7);

Рисунок 7 - Расчет доли от общей суммы параметров (разработано лично автором)

· рассчитать эту долю с накопительным итогом (рисунок 8);

Рисунок 8 - Доля с накопительным итогом (разработано лично автором)

· присвоить значение групп выбранных объектов (рисунок 9).

|

|

|

Рисунок 9 - Присвоение значения групп объектам (разработано лично автором)

Рекомендуемое распределение:

Группа А - объекты, сумма долей с накопительным итогом которых составляет первые 50% от общей суммы параметров.

Группа В - следующие за группой А объекты, сумма долей с накопительным итогом которых составляет от 50% до 80% от общей суммы параметров.

Группа С - оставшиеся объекты, сумма долей с накопительным итогом которых составляет от 80% до 100% от общей суммы параметров.

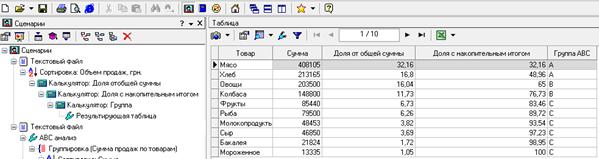

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат (рисунок 10).

Рисунок 10 - Результирующая таблица по АВС-анализа (разработано лично автором)

Таким образом, категорирование подсказывает, что нужно вести пристальный контроль за дорогими запасами класса A - сыр, колбаса, мясо, можно слабее отслеживать состояние запасов на складе продукции класса B - овощи, мороженое, хлеб и меньше всего заботиться о классе C.

Товары групп А и В составляют основной товарооборот супермаркета. Поэтому необходимо обеспечивать постоянное их наличие. Общепринятой является практика, когда по продукции группы А создается избыточный страховой запас, а по товарам группы В достаточный. Использование XYZ-анализа позволяет разработать более точную ассортиментную политику и за счет этого снизить суммарный товарный запас.

|

|

|

Сценарий ABC и XYZ-анализа представлен на рисунке 11.

Рисунок 11 - Сценарий ABC и XYZ-анализа

(разработано лично автором)

Входные данные представлены на рисунке 12.

Рисунок 12 - Входные данные для ABC и XYZ-анализа (разработано лично автором)

Алгоритм

· Провести АВС-анализ.

Результаты АВС анализа представлены на рисунке 13.

Рисунок 13 - Результаты проведения АВС-анализа (разработано лично автором)

· Провести XYZ-анализ.

XYZ- анализ - метод, позволяющий сделать классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений необходимости в них. Соответствующий алгоритм содержит четыре этапа:

1. Определение коэффициентов вариации для анализируемых ресурсов как отношения среднего квадратичного отклонения к среднеарифметическому значению измеряемых параметров (формула 1.1)

, (1.1)

, (1.1)

где Xi значение параметра по оцениваемому объекту за i-й период, n - число периодов.

2. Группировка ресурсов в соответствии с ростом коэффициента вариации параметров.

|

|

|

3. Распределение по категориям X, Y, Z.

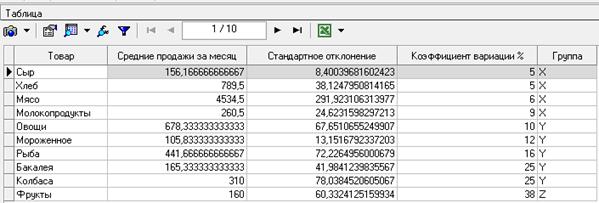

4. Графическое представление результатов анализа (рисунок 14).

Рисунок 14 - Группировка ресурсов в соответствии с ростом коэффициента вариации параметров (разработано лично автором)

К категории X относят ресурсы, характеризующиеся стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10%.

Категория Y - ресурсы, для которых имеют место некоторые колебания потребности в них (например, сезонные) и средние возможности их прогнозирования. Значение коэффициента вариации - от 10 до 25%.

Категория Z-ресурсы, потребление которых регулярно, точность прогнозирования высокая. Значение коэффициента вариации - более 25%.

Другим приложением XYZ-анализа является оптимизация ассортимента товаров или продукции. Тогда в категорию X попадает то, что дает стабильный и высокий доход, в категорию Y - средний, а в Z - падающий низкий и нестабилен.

В зависимости от особенностей бизнеса пороговые значения между категориями могут меняться. Например, для категории X может быть выбран диапазон 0-15%, для категории Y 15% - 50%, а для категории Z - 50% - 100%.

Результаты XYZ-анализа представлены на рисунке 15.

Рисунок 15 - Результаты XYZ-анализа (разработано лично автором)

3. Соединить полученные результаты.

4. Построить совмещенную матрицу (рисунок 16).

Рисунок 16 - Результирующая таблица по АВС и XYZ-анализа (разработано лично автором)

ABC-XYZ-анализ позволяет разбить данные по продажам на 9 групп в зависимости от вклада в выручку компании (АВС) и регулярности покупок (XYZ) (таблица 3.1). Такая классификация упрощает работу при планировании и формировании ассортимента на различных уровнях гибких логистических систем в производственных системах, системах снабжения и сбыта. Внедрение данного метода способствует сокращению количества потерянных продаж, уменьшение избыток товаров, минимизации суммарных затрат, связанных с запасами.

Выводы

В процессе выполнения данной курсовой работы была разработана информационно-управляющая система товарного снабжения, которая включает базу данных, предназначенную для учета торговых операций; подсистему анализа структуры ассортимента, которая состоит из подсистемы ABC-XYZ-анализа. Также рассмотрены экономико-математические модели управления запасами.

Разработанная система предназначена для сбора, анализа, оценки и распространения актуальной, своевременной информации для использования в целях совершенствования планирования, реализует следующие функциональные возможности:

· отражает показатели текущего сбыта продукции;

· осуществляет накопление информации о продажах;

· делает анализ собранной информации, используя современные методики обработки данных и модели, облегчающие процесс принятия управленческих решений при подборе ассортимента.

· допускает различную форму представления информации для различных целей и различных подразделений.

Система предоставляет возможность анализа динамики показателей, по которым специалист может отследить различные аспекты процесса функционирования предприятия.

Перечень ссылок

1. Азоев Г.Л., Завьялов П.С., Лозовский Л.Ш., Поршев А.Г., Райзберг Б.А. – М.: ОАО НПО «Экономика» / Маркетинг. Словарь , 2006.

2. Айбазов Р.У., Атаманчук Г.В. и др. Теория организации: учебник. - М.: Изд. РАГС, 2007. - 456 с.

3. Альферьев Е.А. Качество. Развитие науки об управлении. Методические указания. - Самара, СГТУ, 2006.

4. Андерсен Б. Бизнес-процессы. Инструменты совершенствования. - М.: РИА "Стандарты и качество", 2007. - 272 с.

5. Брагин Л.А. Торговое дело - экономика и организация. М, ИНФРА - М, 2002. –256с.

6. Виноградова С.Н. Организация коммерческой деятельности. Мн.: Высшая школа, 2003 г.

7. Галямина И.Г. - Управление процессами: Учеб. Пособие 8 c.

4. Зиннуров У.Г. Стратегическое маркетинговое планирование и управление на предприятии: - Уфа: УГАТУ, 2006.

8. Зорин Ю.В., Ярыгин В.Т. Системы качества и управление процессами. - Самара, 1997

9. Иванова Н.Ю., Орлов А.И. Экономико-математическое. моделирование малого бизнеса (обзор подходов) // Экономика и математические методы. 2001. Т.37. №2. С.128-136.

10. Каплина С. А. Организация коммерческой деятельности: Учеб. пособие для сред. спец. заведений/ С. А. Каплина. – Ростов н/ Д: Феникс, 2002. – 414

Дата добавления: 2018-02-18; просмотров: 414; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!