I. направления осуществления НА.

С 2 сентября 2010 года вступил в силу ФЗ № 229-ФЗ «О внесении изменений в НК…»

· Указанный Федеральный закон направлен на совершенствование правового регулирования порядка учета организаций и физических лиц в налоговых органах, порядка предоставления отсрочки (рассрочки) по уплате налогов, сборов, пеней и штрафов, списания недоимки и задолженности по пеням и штрафам, признанных безнадежными к взысканию, и пр.

· Со 2 сентября 2010 года отменена обязанность организаций сообщать в налоговые органы о создании филиалов и представительств. Постановка на учет организации по месту их нахождения производится на основании сведений, содержащихся в Едином государственном реестре юридических лиц.

· В настоящее время введен запрет повторного истребования документов у налогоплательщика о деятельности его контрагентов.

· Уточнены составы налоговых правонарушений и в ряде случаев увеличены размеры санкций за указанные правонарушения.

· Принят Федеральный закон от 18 июля 2011 г. № 227-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения». Новое законодательное регулирование налогового контроля за трансфертным ценообразованием направлено, с одной стороны, на эффективное противодействие использованию трансфертных цен в сделках между организациями, осуществляющими свою деятельность в юрисдикциях с различными налоговыми режимами, в целях уклонения от налогообложения. С другой стороны, не должно создавать препятствий для деятельности добросовестных налогоплательщиков на территории Российской Федерации, в том числе крупных холдинговых компаний.

|

|

|

· Имеет место упрощение администрирования налогообложения физических лиц

В главу 23 «Налог на доходы физических лиц» Кодекса внесены изменения, направленные на уточнение порядка определения налоговой базы по операциям с ценными бумагами и сделкам.

Уточнено понятие «налогового агента» и устанавлены особенности определения налоговой базы по операциям РЕПО и операциям займа ценными бумагами, скорректирован порядок исчисления и удержания налога налоговым агентом.

Изменены правила обращения налогового органа в суд с заявлением о взыскании с физического лица задолженности по налогам, сумма которой не превышает 1500 рублей.

Установление единого срока уплаты, отмена авансовых платежей, наряду с предоставленными Кодексом дополнительными возможностями по улучшению информационного взаимодействия налоговых и регистрирующих органов, значительно сокращают количество ошибок в начислении платежей, снижают случаи перерасчетов. В конечном итоге создаются комфортные условия для исполнения налогоплательщиками обязанностей по уплате налогов.

|

|

|

II. Направления развития НА.

Задачи налогового администрирования на ближайшие 3 года:

ü Совершенствование налогового администрирования рассматривается в качестве источника дополнительных налоговых поступлений в бюджетную систему Страны..

ü Создание современной системы налогового администрирования выступает и как способ устранения административных барьеров, и как создания максимально комфортных условий для исполнения налогоплательщиком своих обязанностей.

ü Значительным резервом повышения эффективности налогообложения является устранение пробелов и неточностей законодательства, выявляемых правоприменительной практикой

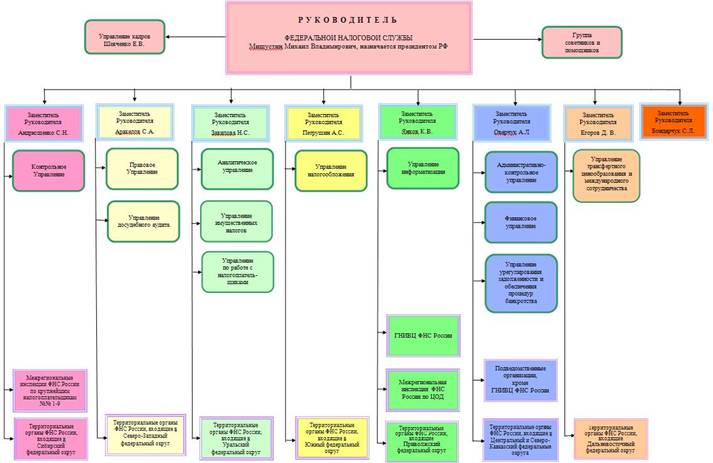

35) 47. Структура центрального аппарата ФНС.

Структура ЦА ФНС:

Руководитель ФНС Мишустин Михаил Владимирович, назначается президентом РФ:

· Управление кадров Шевченко Е.В.

· Группа советников и помощников

· Заместители:

1) Зам. Рук-ля Андрющенко С.Н.:

Управления: Контрольное

Нечто отдельно

-Межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам №№ 1-9

|

|

|

-Территориальные органы ФНС России, входящие в Сибирский федеральный округ

2) Зам. Рук-ля Аракелов С.А.

Управления: Правовое, Управление досудебного аудита

Нечто отдельно:

-Территориальные органы ФНС России, входящие в Северо-Западный федеральный округ

3) Зам. Рук-ля Завилова Н.С.

Управления: Аналитическое, Управление имущественных налогов, Управление по работе с налогоплательщиками

Нечто отдельно:

-Территориальные органы ФНС России, входящие в Уральский федеральный округ

4) Зам. Рук-ля Петрушин А.С,

Управления: налогообложения

Нечто отдельно:

-Территориальные органы ФНС России, входящие в Южный федеральный округ

5) Зам. Рук-ля Янков К.В.

Управления: информатизации

Нечто отдельно:

-ГНИВЦ ФНС России

-Межрегиональная инспекция ФНС России по ЦОД

-Территориальные органы ФНС России, входящие Приволжский федеральный округ

6) Зам. Рук-ля Оверчук А.Л.

Управления: Административно-контрольное, Финансовое, Управление урегулирования задолженности и

Обеспечения процедур банкротства

Нечто отдельно:

-Подведомственные организации, кроме ГНИВЦ ФНС России

-Территориальные органы ФНС России, входящие в Центральный и Северо-Кавказский федеральные округа

|

|

|

7) Зам. Рук-ля Егоров Д.В.

Управление трансфертного ценообразования и международного сотрудничества

Нечто отдельное:

-Территориальные органы ФНС России, входящие Дальневосточный федеральный округ

36) 1. Налоговые риски: понятие, классификация.

Существует множество определений понятия «налоговые риски» и разные источники трактуют его по-разному. В настоящее время это понятие широко применяется в практическом аспекте как госорганами, так и специалистами, оказывающими консультационные услуги, рядовыми налогоплательщиками.

Финансово-экономический энциклопедический словарь определяет риск как вероятность наступления событий с негативными последствиями.

Современный экономический словарь трактует это понятие иначе:

Риск – опасность возникновения неопределенных потерь прибыли, дохода, имущества, денежных средств в связи со случайным изменением условий экономической деятельности в связи с неблагоприятными обстоятельствами.

Некоторые авторы под рисками понимают возможную опасность потерь, вытекающих из деятельности человеческого общества.

Как экономическая категория,риск – событие, которое может произойти или не произойти. Обычно это событие носит негативный характер.

Дата добавления: 2018-02-15; просмотров: 565; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!