Прогнозы, касающиеся сокращения или повышения выручки, можно игнорировать, поскольку вы не располагаете достаточной информацией относительно будущих событий.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ АВТОНОМНОЙ РЕСПУБЛИКИ

КРЫМ

ЕВРОПЕЙСКИЙ УНИВЕРСИТЕТ ФИНАНСОВ ИНФОРМАЦИОННЫХ СИСТЕМ МЕНЕДЖМЕНТА И БИЗНЕСА

КАФЕДРА ЭКОНОМИКИ И МЕНЕДЖМЕНТА

ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ:

контрольные работы и контрольные вопросы по курсу

для заочной формы обучения по экономическим специальностям.

Подготовил: к.э.н. доцента Малышенко К.А.

Утверждено на заседании кафедры

2005 года, протокол №

ЯЛТА 2005

КОНТРОЛЬНЫЕ РАБОТЫ ПО КУРСУ

Общие правила оформления контрольной работы

В процессе изучения курса "Инвестиционный менеджмент" каждый студент должен выполнить контрольную (самостоятельную) работу, которая включает теоретический вопрос, тест и практическое задание (задача).

Целью такой работы является закрепление знаний по микроэкономике и приобретение практических навыков решения задач по изучаемому курсу. Работа должна быть написана студентом собственноручно, разборчиво в школьной тетради или напечатана на пищей бумаги формата А 4.

Оформляется работа следующим образом:

· на лицевой части указывается полное название института, факультета, кафедры, изучаемого курса дисциплины, а также фамилия и инициалы студента, группа и курс; учёная степень и звание, фамилия и инициалы преподавателя дисциплины;

· вначале работы (на первой странице) указывается полный перечень всех заданий, выбранных студентом (порядок самостоятельного выбора изложен далее);

|

|

|

· выполнение каждого задания начинается с новой страницы с его полного названия и последующего изложения;

· после каждого выполненного задания указывается список использованной литературы с обязательным включением в него законодательных актов, нормативно-инструктивных документов и специальной литературы;

· полностью выполненная работа подписывается студентом личной подписью с указанием числа передачи работы в деканат.

Как правило, работа представляется деканату за 10-20 дней до начала сессии для последующей передачи на кафедру менеджмента и маркетинга и её рецензирования преподавателем, ведущим настоящую дисциплину с проставлением записи на лицевой стороне работы: зачтено или не зачтено. Кафедра не принимает на проверку работу не прошедшие регистрации в деканате. Проверяется только оригинал текста работы. Ксерокопии не рецензируются. Консультирует по вопросам подготовки работы преподаватель кафедры, ведущий настоящую дисциплину.

При возникновении спорных вопросов по результатам выполненной работы, последняя передаётся деканатом на кафедру, где заведующий кафедрой назначает повторную экспертизу представленной контрольной работы из других преподавателей кафедры. Срок рассмотрения такого обращения - 7 дней. Повторные результаты рецензирования рассматриваются на заседании кафедры с участием студента - автора повторно рецензируемой работы.

|

|

|

Выбор вариантов контрольной работы

Студент самостоятельно по своему номеру учёта в академическом журнале студенческой группы деканата заочного обучения подбирает вариант контрольной работы, который и будет соответствовать заданию:

Вариант 1, 11

1. Теоретический вопрос:Экономическая сущность инвестиций и инвестиционного процесса. Роль инвестиций в развитии и эффективном функционировании экономики. Классификация инвестиций.

2. Тест:

1. Оперативное управление проектом - это:

а) действия менеджеров или инвестора относительно реализации проекта;

б) комплекс мероприятий руководителя проекта относительно обеспечения запланированной прибыли от использования вложенного средства;

в) система планирования и ежедневного контроля за реализацией проекта;

г) совокупность ежедневных конкретных действий относительно выполнения плана использование средств для получения текущей прибыли не ниже запланированного;

|

|

|

д) система мониторинга и организации влияния на процесс использования инвестированного средства.

2. Чистая приведенная стоимость проекта - это:

а) общая текущая прибыль по проекту;

б) совокупные доходы от реализации проекта, скорректированные на размер инфляции;

в) общая за всеми годами жизнь проекта приведенная к текущему периоду разность между доходами и затратами на проектом.

3. Для положительной оценки инвестором проекта чистая приведенная стоимость проекта а) должна быть:

б) меньше 1;

в) больше 0;

г) в интервале от 1-5 или от 5-10 %.

3. Задача:

Даг Уорнер, исполнительный директор компании Erie Glass, мысленно отрабатывал удар типа "свинг", которым пользуются игроки в гольф, когда в его офисе появился Пит Таннер, вице-президент по производству. Пит сразу же перешел к делу. "Даг, как насчет того чтобы потратиться на полную замену стеклоплавильной печи?"

Затраты на проект по перестройке стеклоплавильной печи. Основная сумма, связанная с планами Таннера по перестройке стеклоплавильной печи, составляет 20 млн. долл. Таннер пояснил, что эта сумма является относительно высокой, поскольку затраты на приобретение огнеупорных материалов за последние 6 лет выросли примерно на 53%, а выход из строя одной из камер для для восстановления тепла, выделяющегося в процессе плавки (так называемых "регулирующих камер"), дополнительно увеличил объем ремонтных работ, которые предстояло выполнить компании. Вторая часть инвестиций составляет сумму порядка 7 млн. долл., которые необходимо направить на модернизацию печи и связанных с нею систем обработки стекла. Эти усовершенствования соответствуют технологии, применяемой в настоящий момент в ваннах для варки стекла #1 и #3; ожидается, что планируемая модернизация повысит качество и сократит количество выходов из строя оборудования, обеспечив таким образом экономию порядка 3% переменных затрат.

|

|

|

Один из финансовых аналитиков подытожил в табличном виде данные, касающиеся объемов продажи и затрат на номенклатуру продукции, которую затрагивает планируемая модернизация. Работники отдела сбыта и и маркетинга полагают, что вероятность улучшения ситуации на рынке составляет 20%; при этом объем продажи может увеличиться на 10%. Кроме того, они считают, что вероятность ухудшения ситуации на рынке составляет все те же 20%; при этом объем продажи может сократиться на 7%. В любом случае ожидается, что в связи с инфляцией выручка и затраты будут ежегодно увеличиваться на 4%. Столбец затрат включает только стоимость материалов и непосредственные трудозатраты. (ежегодные показатели в миллионах долларов). Пит запрашивал 27 млн. долл., и Совет директоров компании судя по всему, должен был удовлетворить этот запрос. Как финансовый аналитик компании, вы сталкиваетесь со следующей ситуацией....

Вопрос: исходя из данных которыми вы располагаете, можете ли вы рекомендовать руководству Erie Glass инвестировать капитал в этот проект? Ответьте на этот вопрос с помощью анализа NPV, сделав, где необходимо, соответствующие предположения. За последние два года прибыли оказались бы ниже, чем ожидалось из-за перепроизводства в данной отрасли и роста ценовой конкуренции. Сооружение новой стеклоплавильной печи требует крупных инвестиций; в этом случае придется отказаться от реализации других проектов. Поэтому он попросил вице-президента компании по финансам и сотрудников финансового отдела проанализировать данные, полученные от Пита, и представить свои рекомендации в связи с этим проектом. Постоянные накладные расходы для предприятия Erie составляли $13,5 млн в год, включая оплату газа, электроэнергии, амортизационные отчисления, техобслуживание и содержание административного аппарата. Корпоративные накладные расходы составляют дополнительные $1 500 000 к затратам на эксплуатацию завода.

Стеклоплавильные печи в настоящее время работают с полной нагрузкой семь дней в неделю, круглосуточно, 50 недель в году. Это означает, что резервы для восполнения простоев производства у предприятия отсутствуют. Поэтому перерыв в выпуске продукции на один день неминуемо приведет к сокращению сбыта (и, соответственно, снижению переменных издержек.).

В настоящее время на долг компании Erie Glass приходится 30% в структуре ее капитала, и по своим долговым обязательствам компания выплачивает 8% годовых. Коэффициент "бета" одного из конкурентов Erie Glass, Pacific Glass равняется 0,9, а коэффициент "бета" другого их конкурента, Arizona glass, равняется 0,8. Ставка доходности казначейских векселей в настоящее время равняется 6,25%, причем рыночная премия за риск составляет 8,5%.

Плановые ремонты стеклоплавильной печи добавляют 6 лет к гарантированному сроку ее эксплуатации. В целях составления налоговой отчетности Erie Glass в настоящее время использует для других своих печей равномерное начисление амортизации. За первый год берется только половина годовых амортизационных отчислений. По истечении шести лет рыночная стоимость печи равняется нулю. Предполагается, что налоги составят 36% прибыли компании.

График. С учетом подготовительного периода, который требуется для получения детальных разработок огнеупорных конструкций от сторонних фирм и приобретения огнеупорных материалов, и руководствуясь необходимостью минимизировать перерывы в выпуске продукции, компания пришла к выводу, что заказы, связанные с проведеним ремонтных работ, нужно размещать за десять месяцев до фактического начала их проведения. Чтобы уложиться в предусмотренные сроки ремонта печи, требующие ее остановки в июле 1994 г., соответствующие расходы должны быть утверждены с учетом указанного подготовительного периода. Если бы компании пришлось ждать дольше, чем до июля 1994 г., возник бы риск удлинения времени простоя этой стеклоплавильной печи из-за возможного преждевременного выхода ее из строя и ожидания материалов, необходимых для ремонта.

Окончание срока службы печи является периодом наибольшей ее уязвимости. Если утверждение этого проекта будет откладываться, возникнет значительный риск аварии печи (утечки расплавленного стекла) при отсутствии "под рукой" материалов, необходимых для ее ремонта. Разновидностями этой аварии может быть "разрушение резервуара" или внезапная утечка стекла из резервуара через щель, образовавшуюся в боковой или нижней стенке печи. Расплавленное стекло может вылиться на фундамент и пол вокруг печи и привести к серьезному повреждению опорных металлических конструкций, производственного оборудования и сооружений. Выливание расплавленного стекла может также стать причиной серьезных травм у производственного персонала. Не исключены даже случаи смертельного исхода, если в момент выливания стекла человек окажется в непосредственной близости от печи. В случае разрушения резервуара с расплавленным стеклом стоимость ремонта может повыситься на несколько миллионов долларов.

Окончание срока службы печи является периодом наибольшей ее уязвимости. Если утверждение этого проекта будет откладываться, возникнет значительный риск аварии печи (утечки расплавленного стекла) при отсутствии "под рукой" материалов, необходимых для ее ремонта. Разновидностями этой аварии может быть "разрушение резервуара" или внезапная утечка стекла из резервуара через щель, образовавшуюся в боковой или нижней стенке печи. Расплавленное стекло может вылиться на фундамент и пол вокруг печи и привести к серьезному повреждению опорных металлических конструкций, производственного оборудования и сооружений. Выливание расплавленного стекла может также стать причиной серьезных травм у производственного персонала. Не исключены даже случаи смертельного исхода, если в момент выливания стекла человек окажется в непосредственной близости от печи. В случае разрушения резервуара с расплавленным стеклом стоимость ремонта может повыситься на несколько миллионов долларов.

Подсказки:

Прогнозы, касающиеся сокращения или повышения выручки, можно игнорировать, поскольку вы не располагаете достаточной информацией относительно будущих событий.

Инфляцию следует учитывать, поскольку ставка дисконтирования является скорее номинальной, чем реальной. В показателях выручки и затрат необходимо сделать поправку на инфляцию.

Почему можно не учитывать административные накладные расходы?

Допустим, что текущие амортизационные отчисления такие же, как будущие амортизационные отчисления (стоимость первоначального проекта и стоимость ремонта в 1988 г. не заданы). Это очень важно, поскольку ежегодные постоянные затраты нужно снизить на величину амортизационных отчислений.

Вариант 2, 12

1. Теоретический вопрос:Особенности кругооборота инвестиций в рыночном хозяйстве. Понятие инвестиционной деятельности. Объекты и субъекты инвестиционной деятельности, их права и обязанности.

2. Тест:

1. Определить, какому количественному уровню должен отвечать показатель срока окупаемости для положительной оценки инвестором проекта:

а) до 2 лет;

б) 2-4 года;

в) меньше общего срока жизни проекта.

2. Определить, с каким показателем сравнивает инвестор внутреннюю норму прибыльности проекта, принимая решения относительно проекта:

а)фондоотдачей;

б) среднерыночной доходностью;

г) ожидаемой инвестором доходностью капитала;

д) банковской депозитной ставкой.

3. Определить, с какой целью применяется дисконтирование при расчетах показателей эффективности проекта:

а) для учета инфляции;

б) для учета риска;

в) для учета доходности финансового рынка;

г) для учета альтернативных вариантов инвестирования;

д) для приведения в одинаковые условия за фактором времени.

3. Задача: Этим ярким весенним утром 23 апреля 1999 г. тюльпаны и желтые нарциссы на лужайке, раскинувшейся перед штаб-квартирой Comcast в Филадельфии, были по-настоящему прекрасны. Однако любоваться ими было некогда - на факс компании поступило сообщение с пометкой "Срочно".

Это сообщение,, присланное из компании MediaOne начиналось достаточно невинно... "Дорогой Чак:" и т.п., но затем речь шла о вещах весьма серьезных "AT&T сообщает о своей готовности приобрести всю MediaOne Group за деньги и обыкновенные акции AT&T."

Это было не очень хорошей новостью для Ральфа Робертса, председателя совета директоров Comcast, который за месяц до этого сам предложил руководству MediaOne заключить договор о слиянии. Прочитав факс, Робертс покрылся холодным потом. Comcast желала объединения с MediaOne, что должно было стать ее очередным шагом на пути к достижению ее заветной мечты - предоставлению как можно большему числу абонентов услуг широкополосного кабельного телевидения и связи.

Как г-н Робертс, когда-то уже указывал: "Сейчас наступает очень ответственный этап в истории Comcast. Объединение MediaOne и Comcast приведет к появлению компании, обладающей самыми привлекательными активами в [кабельной] индустрии, впечатляющим балансом и непревзойденной управленческой командой. Масштабы этой новой компании позволяет ей стать лидером в стремительно развивающемся бизнесе широкополосных технологий. Наши кабельные ресурсы, с географической точки зрения, являются взаимодополняющими и должны обеспечить нам возможность существенного роста прибылей и функционального синергизма сразу же после заключения этой сделки."

Теперь предстояло ответить на важный вопрос: следует ли Comcast отвечать на предложение AT&T встречным предложением более высокой цены? Существовали две серьезные причины не делать этого. Во-первых, в условиях соглашения о слиянии с MediaOne было указано, что сумма в размере 1,5 млрд. долл. должна быть выплачена Comcast, если MediaOne примет предложение от другой компании. Во-вторых, сумма, предложенная AT&T, потрясала воображение - 62 млрд. долл. Это было на 17% больше, чем сумма, предложенная MediaOne со стороны Comcast. Между тем, по телефону сыпались предложения со стороны Microsoft и других компаний, которые были готовы оказать поддержку Comcast. Предстояло как можно быстрее дать ответ на вопрос о том, следует ли Comcast предлагать сумму, большую, чем та, которую предложила AT&T. Одним словом, настало время действовать. Несмотря на перечисленные обстоятельства, оставались весьма веские доводы в пользу анализа контрпредложения. Во-первых, в результате слияния мог быть достигнут значительный эффект синергии. Во-вторых, если бы слияние не состоялось, угрозе подверглись бы собственные позиции Comcast в кабельном бизнесе. В конце концов, после покупки TCI в 1998 г., AT&T постоянно предпринимала попытки "roll up" серьезно заняться кабельным бизнесом. Позиции Comcast в мире, где господствует AT&T, несомненно, нельзя было назвать прочными.

Mr. Roberts немедленно обратился к своим специалистам в инвестиционном банке Salomon Smith Barney и попросил их выяснить, может ли появиться контрпредложение, более выгодное (с точки зрения акционеров), чем предложение AT&T.

Одним из очевидных факторов, которые следовало проанализировать, являлась адекватная оценка самой MediaOne. MediaOne's Последний финансовый отчет, предоставленный Media One в SEC (Комиссия по ценным бумагам и биржам) был, по-видимому, самым подходящим документом, с которого следовало начать анализ. Еще более подробные сведения можно было найти в последнем отчете для SEC Form-10K в котором приведены самые последние результаты работы компании и очень подробные данные о вкладах компании, включая значительный пакет акций в Time-Warner.

Web-сайты компании

MediaOne

Comcast

AT&T

Другие материалы и сайты

AT&T Bid for MediaOne Bad for Comcast, good for @Home, Forbes, 4/23/99

Billions for Broadband, Wired News, March 22, 1999.

MediaOne has more than Net Access on its Mind, Wired News, Aug 21, 1997.

Подсказка. У этой задачи нет единственного количественного решения. Решение этой задачи требует правильной оценки будуших действий Comcast в случае, если они действительно купят Media One. .

Вариант 3, 13

1. Теоретический вопрос:Государство как субъект инвестиционной деятельности. Общее понятие государственного регулирования инвестиционной сферы экономики. Методы государственного регулирования инвестиционной деятельности.

2. Тест:

1. Целью инвестирования можно считать:

а) производство необходимых обществу товаров и услуг;

б) развитие приоритетных областей;

в) создание новых рабочих мест;

г) получение текущей прибыли от хозяйственной деятельности;

д) социальный эффект;

е) увеличение инвестированного капитала;

ж) возвращение вложенных в проект средства и дальнейшее их наращивания.

2. При расчетах прибыльности инвестиций стоимость активов проекта может определятся:

а) по бухгалтерскому балансу предприятия;

б) по ликвидной цене активов;

в) по текущей рыночной цене имущества;

г) по восстановительной стоимости основных фондов и товарно-материальных ценностей проекта.

д) Дать свой вариант ответа.

3. Номинальная и реальная оценки прибыльности инвестирование отличаются:

а) уровнем риска;

б) уровнем инфляции;

в) учетом альтернатив;

г) учетной ставкой.

3. Задача: Вас, как ведущего финансового аналитика компании Hunt Oil Company в Далласе, шт. Техас, попросили проанализировать результаты предлагаемого проекта, связанного с производством сжиженного природного газа (СПГ), и предоставить высшему руководству компании свои рекомендации. Ваша задача заключается в том, чтобы определить, соответствует ли реализация этого проекта интересам компании и ее главного акционера Рэя Ханта.

Анализируя эту ситуацию, необходимо помнить, что вам могут быть известны далеко не все факты, что предполагаемые доходы (выручка) являются лишь "предполагаемыми" и что существуют также непредсказуемые риски и возможности, связанные с реализацией этого проекта.

Каков период окупаемости инвестиций для Hunt Oil, если первая выручка будет получена в 2001 г.?

Каким будет дисконтированный период окупаемости инвестиций?

Каков NPV этого проекта для Hunt Oil?

Какие возможные риски и осложнения должна учитывать Hunt Oil?

Допустим, что выручка ожидаемая по этому проекту, сократится до 150 млн. долл. в год. Должна лив этом случае Hunt Oil приступать к реализации рассматриваемого проекта?

Компания Hunt Oil приступила к разработке нефтяных месторождений региона Мариба (Северный Йемен) более десяти лет тому назад. Йемен - страна с богатыми исламскими традициями, расположенная на южной оконечности Аравийского полуострова. Компании сопутствовала удача - были обнаружены крупные запасы нефти и газа - так называемое Марибское месторождение. Компания создала йеменский филиал - Yemen Hunt Oil Company, в котором работают почти исключительно граждане Йемена. В настоящее время компания ведет добычу небольших объемов нефти, однако основные усилия направлены на добычу СПГ (сжиженного природного газа) (LNG). СПГ можно использовать в качестве топлива для автомобилей и выработки электроэнергии; кроме того, СПГ можно транспортировать даже из столь удаленных регионов, как Северный Йемен.

После шести лет, в течение которых велись переговоры, а в Йемене не затихала гражданская война, товарищество в составе компаний Exxon, Yemen LNG Co. Ltd. и Yemen Hunt LNG добилось Yemeni согласия йеменского правительства на разработку месторождения и добычу сжиженного природного газа как для местного потребления, так и для продажи на экспорт. Предполагается, что это товарищество будет продолжать разработку месторождения до того момента, пока будет действовать соглашение, подписанное с йеменским правительством. Это соглашение предусматривает транспортировку 10 триллионов кубометров природного газа в Аденский порт. Наиболее вероятными покупателями СПГ являются страны Ближнего Востока, Корея и Турция. Французская компания Total отвечает за "нижний" уровень проекта, связанный с переработкой газа и его транспортировкой. Партнером компаний Total, Exxon и Yukong of South Korea в этом проекте выступает компания Hunt Oil. Прибыли делятся между участниками проекта следующим образом: Total получает 36%, йеменское правительство получает 26%, Hunt Oil - 15.1%, Exxon - 15.1% и Yukong - 8.4%. В 2005 г. условия реализации проекта изменятся и управление перейдет к совместному предприятию под названием Marib Service Company. Собственность в этом случае будет распределяться следующим образом: 60% - йеменское правительство, 30% - Hunt и 10% - Yemen LNG. Взнос Yemen LNG в это совместное предприятие, рассчитанный на весь срок реализации проекта, составляет 900 млн. долл.

Затраты по этому проекту достигнут в 2000 г. примерно 1,2 млрд. долл. Ожидается, что ежегодная выручка получаемая Hunt Oil (начиная с 2001 г. и заканчивая 2026 г.), составит 400 млн. долл. (предполагается, что покупатели будут своевременно расплачиваться за поставляемый газ и что цены останутся на нынешнем уровне). Ожидается, что суммарные издержки для Hunt составят 100 млн. долл. в год. По оценкам компании, для этого проекта подходит ставка дисконтирования, равная 20%.

Цены на нефть

Цены на природный газ

Вариант 4, 14

1. Теоретический вопрос:Тенденции регулирования инвестиционных процессов в экономически развитых странах. Суть и место инвестиционной политики в экономической политике государства. Концептуальные основы инвестиционной политики в реализации стратегии инновационного развития предприятий.

2. Тест:

1. Если 100 тыс. долл. инвестируются с прибыльностью 20 % при прогнозируемой инфляции 10 %, то капитал в конце года может увеличиться:

а) до 120 тыс. долл.;

б) до 132 тыс. долл.;

д) до 140 тыс. долл.

2. Выбрать из приведенных две важнейшие формы выхода из проекта:

а) продажа инвестиционного объекта как незавершенного строительства;

б) продажа действующего предприятия;

в) продажа активов проекта частями;

г) отказ от реализации проекта после подготовительного этапа с потерей затрат на проектирование;

д) привлечение к проекту новых партнеров с потерей части прав на проект.

3. Выбрать срок окупаемости шестилетнего проекта, за которым предусмотрен инвестирования в первом году 180 тыс. грн, ежегодный объем реализации продукции - 140 тыс. грн и ежегодные затраты на производство - 80 тыс. грн. (учетную ставку взять на равные 10 %):

а) 3 года;

б) 4 года;

в) 5 лет.

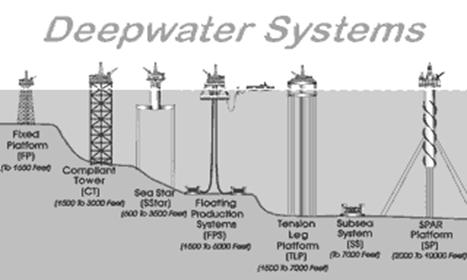

3. Задача: Рич Паттароцци смотрел на спокойные воды Миссисипи и еще дальше - на Мексиканский залив из окна своего офиса в Шелл-центре Нового Орлеана (шт. Луизиана) на закате дня 1 января 1995 г. Как одному из высших руководителей подразделения Deepwater компании Shell Exploration & Production Company, ему предстояло принять важное решение: можно ли рекомендовать, чтобы Shell продолжила работу над проектом Ursa, амбициозным планом разработки глубоководного месторождения нефти, обнаруженного в океане на значительной глубине - 3 950 футов. Эта глубина почти в три раза превышает высоту самых высоких зданий в мире - башен-близнецов в Куала-Лумпур.

В течение нескольких месяцев 1994 г. Ричу и членам его группы удалось сделать целый ряд оценок, касающиихся затрат по этому проекту. Были изучены такие принципиальные вопросы, как реализуемость самого проекта, перспективы изменения цен на нефть и возможность перерасхода средств сверх сметы. Отчет с рекомендациями по данному проекту нужно было предоставить президенту Shell USA Филлипу Дж. Кэрроллу к важному совещанию по бюджету, намеченному на следующую неделю.

1. Следует ли Shell продолжать работу над проектом Ursa? Выполните NPV-анализ соответствующих проектов. Каков коэффициент рентабельности данного проекта?

2. Важным источником неопределенности для данного проекта являются будущие цены на нефть и газ. Допустим, что цена на эти товары будет снижаться с одной и той же скоростью (в процентном выражении). До какого уровня должны упасть ожидаемые цены, чтобы проект оказался не рентабельным?

3. Еще одним важным источником неопределенности является выбор подходящей ставки дисконтирования. Какого уровня должна достигнуть ставка дисконтирования Shell, чтобы у проекта оказалось нулевое значение NPV?

4. Кое-кто полагает, что планирование долгосрочных инвестиций, как в случае проекта Ursa, следует учитывать "реальные опционы" которые предоставляют дополнительные возможности для увеличения в будущем стоимости компании. Например, в игре Jeapardy (Опасность) можно представить себе ситуацию, когда плата за открытие одной двери может может быть оправданна, если это позволяет нам открыть и другие двери. Кажется ли вам, что разработка проекта Ursa приводит к появлению такого рода "реальных опционов", которые должны оказывать влияние на процесс планирования долгосрочных инвестиций? Обсудите.

Ожидаемый уровень производства

1999: 13 000 баррелей нефти в день 20 миллионов кубических футов природного газа в день, начиная с 1 января

Ожидаемые постоянные затраты: 60 млн. долл. в год

Ожидаемые переменные затраты: 4 долл. на баррель нефти и 0.20 долл. на тысячу кубических футов газа

Ожидаемая стоимость нефти: 18 долл. за баррель

Ожидаемая стоимость газа: 1,70 долл. за тысячу кубических футов

Число рабочих дней в году: 300

2000 до 2009: 150 000 баррелей нефти в день

400 миллионов кубических футов природного газа в день

Ожидаемые постоянные затраты: 80 млн. долл. в год

Ожидаемые переменные затраты: 4 долл. на баррель нефти

0,20 долл. на тысячу кубических футов газа

Ожидаемая стоимость нефти: 18 долл. за баррель

Ожидаемая стоимость газа: 1,70 долл. за тысячу кубических футов

Число рабочих дней в году: 360

График затрат и разработки

График затрат и разработки проекта Ursa является достаточно амбициозным. Поставлена цель добиться начала добычи к августу 1999 г. Затраты по данному проекту включают:

С 1991 пo 1992 г.: Успешное прохождение заявки на различные глубоководные

блоки в Мексиканском заливе.

Затраты: 60 млн. долл. С 1992 пo 1994 г.: Бурильные работы в блоках на Mississippi

Canyon в Мексиканском заливе.

Затраты: 200 млн. долл.

1996 г.:Покупка полупогружной морской платформы с натяжным вертикальным якорным креплением и компонентов плавучего корпуса. Привлечение к участию Beleli Offshorein Taranto, Италия и McDermott International из Амелиа, шт. Луизиана .

Затраты:500 млн. долл.

1997 г.:Забивка свай по проекту Ursa с помощью MENCK

Pile Driving System (система для забивания свай).

Затраты:300 млн. долл.

1998 г.:Разработка палубного модуля, монтаж TLP и строительство трубопроводной системы к побережью. Монтаж проводится

компанией Heerema из Лейдена, Нидерланды.

Затраты:700 млн. долл.

1999: Начинается первый год добычи нефти и газа

Дополнительные сведения о компании Shell

Shell Oil USA является филиалом Royal Dutch/Shell Group, крупнейшей нефтяной компании в мире. Shell Exploration and Production Company, в свою очередь, является дочерней компанией Shell Oil, занимающейся бурением нефтяных скважин и разработкой новых месторождений.

Являясь одним из крупнейших розничных торговцев газом в США и располагая примерно 9 300 станциями обслуживания, Shell Oil добывает и продает на рынке сырую нефть, природный газ и химическую продукцию. Большую часть "домашней" нефти Shell добывает в Калифорнии, Западном Техасе и Мексиканском заливе. Подразделение компании, занимающееся переработкой нефти, производит бензин, авиационное топливо, смазочные материалы и битумы. Подразделение по выпуску химической продукции производит олефины, ароматические вещества, растворители и различные полимерные материалы.

Для проектов глубоководной добычи нефти, таких как Ursa, Shell Oil использует 12-процентную ставку дисконтирования. В процессе планирования долгосрочных инвестиций компания не использует информацию о "реальных опционах".

Предельная корпоративная ставка налога на прибыль для Shell составляет 39% (для операций, выполняемых в США).

Web-сайты

http://www.shell.com

http://161.160.99.21/homepg/offshore/deepwtr.html

http://www.mcdermott.com/jray/index.html

http://www.jraymcdermott.com/menck/ursaproj.html

Внешний континентальный шельф (Outer Continental Shelf - OCS) состоит из подводных участков земли, недр и морского дна, расположенных между прибрежными водами, находящимися под юрисдикцией отдельных штатов, и прибрежными водами, подпадающими под юрисдикцию федеральных властей США. Континентальный шельф представляет собой слегка наклонное морское дно между континентом и глубоководной частью океана.

Бурение скважин в глубоководной части внешнего континентального шельфа (OCS) Мексиканского залива за последние несколько лет резко активизировалось. Работы по глубоководному бурению в постоянных структурах и так называемых "разведочных" скважинах становятся все более интенсивными. Объемы добычи нефти и газа из этих глубоководных резервуаров также нарастают. Глубоководное бурение - "новый рубеж," который завоевывает для себя Америка.

Типы классификации глубоководных скважин зависят от конкретного применения. Классификация глубоководных скважин, которой федеральное правительство руководствуется для технологических целей, начинается с 1 312 футов (400 метров), поскольку сложная технология, которая требуется для разведки и разработки подводных месторождений, начинает применяться именно с таких глубин. Другие глубины, такие как 656 футов (200 метров) и 2 625 футов (800 метров), используются для различных регуляторных целей.

|

Последние достижения в пространственной (3-D) сейсмической технологии, предыдущие успехи в глубоководном бурении и достигнутые в последнее время показатели добычи нефти и газа из глубоководных скважин побудили нефте- и газодобывающие компании к разведке и разработке месторождений углеворородов на еще большем удалении от побережья. Компании, занимающиеся добычей нефти и газа в открытом море, учредили так называемый DeepStar Project, совместный проект, направленный на выявление и разработку экономически эффективных методов добычи углеворородного сырья из глубоководных залежей в Мексиканском заливе. Правительство США тесно сотрудничает с членами DeepStar, поскольку многие рекомендации, касающиеся различных регуляторных изменений, исходят от рабочей группы проекта DeepStar.

Shell Offshore, Inc. является лидером среди компаний, занимающихся добычей нефти и газа в Мексиканском заливе, с момента установки своей платформы под названием "Cognac" на участке глубиной 1 025 футов в 1978 г. Последующие глубоководные проекты Shell превзошли ее начальный рекорд глубоководности, когда в 1994 г. на участке глубиной 2 861 футов была установлена платформа "Auger". В 1996 г. Shell и BP Exploration установили платформу "Mars" на участке глубиной 2 940 футов; а в 1997 г. платформа Shell Offshore "Ram-Powell", почти идентичная по своей конструкции "Mars", поставила очередной рекорд глубоководности для постоянных платформ в Мексиканском заливе - 3 214 футов; Mensa ведет добычу нефти на участке глубиной 5 400 футов посредством заканчивания скважины с подводным устьевым оборудованием. Существуют также планы разработки еще нескольких месторождений на глубинах, превышающих 3000 футов. Другими глубоководными проектами, завершение которых ожидается к концу 2000 г., являются "Ursa" (Shell) и "Petronius" (Texaco); начало эксплуатации "King's Peak" (Amoco) на участке глубиной 6 800 футов ожидается в 1999 г. Самая глубокая (на данный момент) скважина в Мексиканском заливе, расположенная на участке глубиной 7 620 футов, пробурена в соответствии с проектом "BAHA", совместно реализуемом компаниями Shell, Mobil, Amoco, и Texaco в Alaminos Canyon Block.

Shell Offshore, Inc. является лидером среди компаний, занимающихся добычей нефти и газа в Мексиканском заливе, с момента установки своей платформы под названием "Cognac" на участке глубиной 1 025 футов в 1978 г. Последующие глубоководные проекты Shell превзошли ее начальный рекорд глубоководности, когда в 1994 г. на участке глубиной 2 861 футов была установлена платформа "Auger". В 1996 г. Shell и BP Exploration установили платформу "Mars" на участке глубиной 2 940 футов; а в 1997 г. платформа Shell Offshore "Ram-Powell", почти идентичная по своей конструкции "Mars", поставила очередной рекорд глубоководности для постоянных платформ в Мексиканском заливе - 3 214 футов; Mensa ведет добычу нефти на участке глубиной 5 400 футов посредством заканчивания скважины с подводным устьевым оборудованием. Существуют также планы разработки еще нескольких месторождений на глубинах, превышающих 3000 футов. Другими глубоководными проектами, завершение которых ожидается к концу 2000 г., являются "Ursa" (Shell) и "Petronius" (Texaco); начало эксплуатации "King's Peak" (Amoco) на участке глубиной 6 800 футов ожидается в 1999 г. Самая глубокая (на данный момент) скважина в Мексиканском заливе, расположенная на участке глубиной 7 620 футов, пробурена в соответствии с проектом "BAHA", совместно реализуемом компаниями Shell, Mobil, Amoco, и Texaco в Alaminos Canyon Block.

Цены на нефть приведены в предидущем варианте. Финансовое положение компании. Shell Oil будет финансировать Ursa из своих денежных резервов, ежегодно приносящих 6-процентную прибыль. Капитальные расходы по данному проекту будут амортизироваться по равномерному методу в течение 10 лет, начиная с 1999 г. Ликвидационная стоимость проекта в 2009 г. должна составить 100 млн. долл. Проект предполагает вложение 40 млн. долл. в оборотный капитал, начиная с 1999 г. Этот оборотный капитал подлежит возмещению.

Ursa будет представлять собой полупогружное морское основание (платформу) с натяжным вертикальным якорным креплением (Tension Leg Platform -TLP), которое будет качать нефть из морской скважины в Мексиканском заливе, в районе Mississippi Canyon Block 809, расположенном примерно в 130 милях на юго-восток от Нового Орлеана. Эта платформа представляет собой плавучую конструкцию, удерживаемую на месте вертикальной, предварительно напряженной арматурой, соединенной с морским дном посредством опорных плит, закрепленных на дне с помощью свай. Эта предварительно напряженная арматура позволяет вести добычу нефти в широком диапазоне морских глубин и допускает возможность некоторого перемещения по вертикали. TLP можно использовать на морских глубинах до 6 000 футов.

Платформа Ursa могла бы стать крупнейшим сооружением в Мексиканском заливе, причем общая высота этого сооружения от верхней палубы до коронки буровой установки составила бы 485 футов (высота 48-этажного здания), а площадь палубы превысила бы 2,1 акра. Платформа крепилась бы к морскому дну на глубине более 3 800 футов с помощью 16 стальных предварительно напряженных стержней, каждый 32 дюймов в диаметре и общим весом 16 000 тонн. Суммарный вес всей этой конструкции превышал бы 63 300 тонн с общим водоизмещением порядка 97 500 тонн, т.е. больше, чем у авианосца класса "Нимиц". Планы, связанные с проектом Ursa, включали разработку 14 скважин, причем начальная производительность некоторых из них должна была составить 30 000 баррелей нефти в день.

Высокие показатели производительности отдельных скважин позволяют сократить количество скважин, необходимых для успешной разработки месторождения и имеют очень большое значение для контроля затрат, связанных с проектами глубоководного бурения. Эти высокие показатели производительности могут быть достигнуты частично за счет использования горизонтальных скважин с морского дна и и лифтовых насосно-компрессорных колонн большого диаметра. Сваи, предусмотренные проектом Ursa, должны иметь ширину 8 футов и забиваться в грунт с помощью таких сторонних фирм, как Ray McDermott International. Для забивания всех свай в соответствии с проектом Ursa потребуется выполнить 150 000 ударов.

Проектная документация по Ursa была разработана совместными усилиями нескольких компаний, являющихся партнерами по проекту Ursa. Рабочий проект разрабатывается компанией Waldemar Nelson & Co. из Нового Орлеана, W. H. Linder and Associates из Meтайри, шт. Луизиана, и Han-Padron Associates из Хьюстона.

Вариант 5, 15

1. Теоретический вопрос:Опыт инвестиционной политики правительств развитых стран мира в обеспечении поддержки научно-технического развития отечественной экономики. Инвестирование воспроизведения основных производственных фондов. Капитальные вложения как форма реальных инвестиций, их роль в развития национальной экономики.

2. Тест:

1. Определить минимальный необходимый объем месячной прибыли по проекту для того, чтобы окупить инвестиции в размере 200 тыс. грн. за 25 месяцев, если Прогнозируемая цена единицы продукции составляет 10 грн, сменные затраты на единицу продукции 4 грн, условно-постоянной текущей ежемесячной затраты на проектом - 10 тыс. грн.:

а) 800 од. продукции;

б) 3 тыс. од. продукции;

в) 6 тыс. од. продукции.

2. Для определения количественной оценки уровня риска по проекту рассчитать среднеквадратичное отклонение возможных вариантов прибыли от ее среднего значения (прогнозные расчеты показали такие равноуважаемые варианты получения прибыли: 60, 80 и 70 тыс. грн.):

а) 5 тыс. грн.;

б) 8 тыс. грн.;

в) 60 тыс. грн.

3. Определить срок окупаемости проекта, который при инвестировании 200 тыс. грн. предусматривает на протяжении трех лет текущая прибыль 100 тыс. грн и ликвидационную стоимость активов проекта 50 тыс. грн. (учетная ставка - 20 %):

а) 2 года;

б) 3 года;

в) проект не окупается.

3. Задача: Ясным апрельским утром 1996 г. Джил Амелио, исполнительный директор компании Apple Computer, задумчиво вертел в руках карандаш. Д-р Амелио недавно перешел на работу в Apple из компании National Semiconductor, где, работая также в должности исполнительного директора, он обеспечил процветание этого когда-то с трудом боровшегося за выживание производителя микросхем.

Задача, которую предстояло решить в Apple, была гораздо сложнее того, с чем ему до сих пор приходилось сталкиваться. Факты заставляли задуматься. Ежедневные убытки Apple Computer составляли 2 млн. долл. в день. Исполнительская культура в компании не способствовала духу сотрудничества. Все реже звучали многообещающие разговоры о возможной передаче управления в руки Sun или IBM. Гораздо важнее, однако, было то, что доля рынка некогда популярных компьютеров Apple Macintosh неуклонно сокращалась, уступая место PC, работающим под управлением Microsoft Windows и построенным на основе микросхем Intel ---так называемым машинам "Wintel".

В повестке дня стоял важный вопрос: на чем следует сосредоточить усилия Apple. Когда Амелио размышлял над возможными вариантами дальнейших действий, его не оставлял в покое один вопрос: должна ли компания продолжать разработку карманного компьютера под названием Apple Newton, который представлял собой совершенно новый класс устройств. Вполне возможно, что подразделение, занимающееся разработкой Newton, можно было бы продать за очень неплохие деньги, которые совсем не помешали бы компании в этот ответственный момент. В то же время, нельзя было исключить, что подразделение, занимающееся разработкой Newton, представляло будущее компании. Идея карманного компьютера была поистине революционной и могла обеспечить безоблачное будущее компьютерной компании, которая с трудом борется за свое выживание.

Итак, сейчас середина 1996 г. и вы - исполнительный директор компании Apple Computer. Следует ли сохранить, продать или закрыть подразделение, занимающееся разработкой карманного компьютера под названием Newton? Вы должны дать как качественный, так и количественный ответ на этот вопрос. Ваш ответ должен основываться на анализе того, какая именно последовательность действий принесет акционерам Apple наибольшую стоимость в течение достаточно продолжительного периода времени. Идея Newton фактически была предложена когда-то двумя исполнительными директорами. Джон Скалли, ранее один из руководителей службы маркетинга в компании Pepsico, в начале 90-х перешел на работу в компанию Apple. Когда Скалли вплотную занялся маркетингом новой серии компьютеров Macintosh, выпускавшихся Apple, он также приступил к поиску новых источников доходов в столь динамичной области, каким является производство компьютерного оборудования. Одним из любимых R&D-проектов Скалли оказался Newton. Его идея заключалась в том, что для поиска адресов и телефонных номеров люди могут применять "карманный" компьютер, используя его также в качестве "блокнота" и выполняя с его помощью другие полезные программы. Пользователь уже не будет "привязан" к своему настольному компьютеру или, как вариант, к одному из тяжелых и ненадежных (в то время) переносных компьютеров.

Первая версия компьютера Newton поступила на рынок именно в то время, когда Скалли бесцеремонно отстранили от должности исполнительного директора ввиду того, что, по мнению руководства компании, он не справлялся со своими обязанностями. На эту должность назначили Джила Амелио. В период между назначением Амелио и увольнением Скалли, Apple руководил Майкл Спиндлер, которого сотрудники компании называли между собой "дизелем" из-за того, что он дни и ночи просиживал на работе. К сожалению, первые версии Newton, которые должны были потрясти воображение потребителей, подверглись острой критике за малоэффективную технологию распознавания записей, сделанных от руки. Данные вводились не с помощью клавиатуры, а от руки, с помощью специального "пера". Разработчики компьютера Newton были высмеяны в комиксе Doonsbury за попытку заставить людей отказаться от нормального письма и приучить их к какой-то тарабарщине. Майкл Спиндлер, однако, увидел в этом необычном продукте огромные потенциальные возможности. Пользуясь его поддержкой, сотрудники подразделения Newton компании Apple в 1995 г. удвоили свои усилия с целью дальнейшего совершенствования этого продукта путем:

1) перехода на более производительный микропроцессор "мозг компьютера", который существенно ускорил обработку информации;

2) применения более эффективных средств распознавания символов, вводимых от руки;

3) расширения спектра программного обеспечения, с которым может работать Newton, существенно дополнив таким образом круг задач, которые могут решать пользователи этого компьютера. К моменту, когда Амелио оказался в Apple, на рынке появилось уже второе поколение компьютеров Newton. Отзывы покупателей в целом были положительными. Пользователям пришлись по душе компактные размеры и удачный дизайн этого продукта. Его цена ($799) казалась несколько завышенной, однако не было никаких сомнений в том, что переменные издержки производства этого компьютера не превышают указанной цены (а это, в свою очередь, означало, что производство такого компьютера в целом рентабельно).

Гораздо важнее то обстоятельство, что у специалистов Apple уже была готова новая версия Newton под названием Newton III. Эта версия еще находилась на стадии разработки (R&D), однако ее существенным отличием от более ранних версий продукта было наличие небольшой клавиатуры, а это означало, что все сомнения относительно возможности эффективного ввода

Гораздо важнее то обстоятельство, что у специалистов Apple уже была готова новая версия Newton под названием Newton III. Эта версия еще находилась на стадии разработки (R&D), однако ее существенным отличием от более ранних версий продукта было наличие небольшой клавиатуры, а это означало, что все сомнения относительно возможности эффективного ввода

информации в этот компьютер можно было отбросить. Ведь даже появление предыдущей версии, Newton II, не избавило ее разработчиков от нареканий пользователей на качество распознавания письма. Оказалось, что разработка устройства с идеальным качеством распознаванием письма является пока еще непосильной задачей.

Первоначальный вариант MessagePad серии Newton

Представленные на Macworld в Бостоне в августе 1993 г. первые 5 000 компьютеров MessagePad были распроданы в течение нескольких часов. Пользователи буквально брали их с боем, охотно выкладывая по US$800. На выставке-продаже специалисты Apple проводили консультации и вручали значки с надписью "Я видел это, Я делал это, Мне это понравилось." Newton оказался гвоздем этой выставки. MessagePad выглядел весьма солидно и привлекательно-и это неудивительно, поскольку их изготавливала в Японии компания Sharp по заказу Apple. (Кроме того, Sharp выпустила на основе Newton превосходное устройство под названием ExpertPad, но в США были продано лишь незначительное количество этих устройств.) Мы полюбили свои "Ньютоны", несмотря на все их недостатки, поскольку не было ничего другого, что хотя бы отдаленно напоминало эти замечательные компьютеры. Newton - уникальная вещь.

MessagePad 100 и 110.

В ответ на беспощадное высмеивание карикатуристом Гэри Трюдо из Doonesbury возможностей MessagePad в части распознавания письма, специалисты Apple неустанно продолжали совершенствование компьютеров серии Newton. (Впоследствии, когда ему подарили экземпляр MessagePad 2000, Трюдо отрекся от своей критики и превратился в горячего поклонника продукции Apple.) В феврале 1994 г. на рынке появилась новая машина с совершенно новой конструкцией корпуса, гораздо более устойчивой версией операционной системы и расширенным словарем для устройства распознавания письма. Компьютер MessagePad 110, выпускавшийся по заказу Apple компанией Inventec, имел интегрированное покрытие экрана, дисплей большего размера, больший объем памяти. Кроме того, вместо устаревших батареек типа ААА (которые применялись в предыдущей версии) в нем использовались батарейки типа AA с гораздо большим сроком службы. Многие были уверены, что именно с этой машиной Apple и должна была с самого начала выйти на рынок. Я полагаю, что именно так им и следовало поступать.

Коммерческие приложения для Newton, которых до того времени было совсем мало, начали появляться в больших количествах, пополняя ряды условно-бесплатных приложений, которыми мы уже с удовольствием пользовались. Учитывая энтузиазм множества разработчиков, за дальнейшую судьбу Newton можно было не беспокоиться.

Newton 2.0 и MessagePad 120/130

С интервалом примерно в один год Apple выпускала новые версии Newton, содержащие очередные эволюционные усовершенствования. MessagePad 120 был укомплектован значительно усовершенствованным дисплеем, а объем его памяти в два раза превосходил объем памяти версии 110. В конце 1995 г. Apple выпустила усовершенствованный вариант MP120 с более производительной версией операционной системы. Операционная система Newton OS 2.0, которая была представлена широкой публике на осенней выставке Comdex 1995 г. в Лас-Вегасе, оказалась в функциональном плане огромным скачком вперед по сравнению с тем, что когда-то называлось Newton Intelligence. Компания Apple получила премию журнала Byte Magazine за лучшую операционную систему. Все внутренние приложения

были значительно усовершенствованы и лучше "пригнаны" друг к другу, что обеспечивало возможность более интуитивного их использования. Были заложены основы для дальнейшего совершенствования операционной системы (например, использования пакета TCP/IP для работы в Internet). Создавалось впечатление, будто Newton наконец-то оправдал ожидания, которые возлагались на него прежде всего как на коммуникационное устройство. Опять-таки, Apple предоставила владельцам MP120 возможность реализовать в своих машинах функциональные средства Newton OS 2.0, и многие пользователи не преминули воспользоваться этой возможностью.

Вслед за выпуском 2.0, Apple одарила нас серией MessagePad 130, которая отличалась очень ярким дисплеем с задней подсветкой и дополнительным полумегабайтом системной памяти, который обеспечивал более производительную и надежную работу. За один только этот дисплей с задней подсветкой стоило заплатить цену, которую Apple назначила за весь компьютер.

Вариант 6, 16

1. Теоретический вопрос:Классификация и структура капитальных вложений. Стратегия финансирования реальных инвестиционных проектов. Оценка общемировых направлений развития инновационных процессов в производстве. Состав, структура и содержание инвестиционного проекта, его роль в развития экономики.

2. Тест:

1. Уровень риска проекта определяется через:

а) возможные отклонения от прогнозируемых результатов проекта;

б) вероятность недостижения запланированных результатов проекта;

в) неопределенность развития событий при реализации проекта;

г) вероятность критических проблем при реализации проекта.

2. Выбрать из приведенного перечня три важнейших принципа оперативного управления инвестиционным проектом:

а) детальность календарных планов выполнения работ;

б) согласованность работ во времени;

в) планирование резервов времени и ресурсов;

г) постоянный мониторинг;

д) согласованность планов доходов и затрат во времени;

е) деление проекта на части и этапы и постепенная реализация проекта;

ж) разработка детальных смет текущих и инвестиционных затрат;

з) контроль реализации проекта по времени и стоимости.

3. Система мониторинга реализации проекта - это:

а) форма организации управление проектом;

б) механизм наблюдения за реализацией проекта относительно его основных результатов;

в) форма контроля персонала;

г) форма контроля дирекции проекта.

3. Задача:

Задача из 1 варианта.

Вариант 7, 17

1. Теоретический вопрос:Порядок разработки инвестиционного проекта. Классификация инвестиционных проектов. Технико-экономическое обоснование инвестиционного проекта. Классификация лизинговых операций.

2. Тест:

1. Выбрать правильное определение проекта:

а) проект - это: специально подготовленная документация относительно описания и обоснования плана использование капитала;

б) комплекс мероприятий инвестора с целью наращивания своих активов;

в) действия инвестора относительно оптимального использования ресурсов;

г) план достижения запланированной цели при минимальных затратах ресурсов.

2. Оценить уровень прибыльности инвестиций, достаточный в текущих условиях Украины для принятия решения об инвестировании:

а) 10 %;

б) 20 %;

в) 30 %;

г) 40 %;

д) свыше 50 %.

3. Оценить вероятность наступления на протяжении следующих трех лет событий в экономической жизни Украины, которые могут резко ухудшить условия для инвестиций:

а) 10 %;

б) 20 %;

в) 30 %;

г) 40 %;

д) свыше 50 %.

3. Задача:

Задача из 2 варианта.

Вариант 8, 18

1. Теоретический вопрос:Оценка инвестиционного проекта, разработка его бизнес-плана. Собственные источники финансирования инвестиций предприятий и организаций. Использование заемного средства отечественными предприятиями.

2. Тест:

1. Выбрать для условий текущего года учетную ставку для расчетов относительно приведения будущих доходов от инвестирования к текущим условиям:

а) 10 %;

б) 20 %;

в) 30 %;

г) 40 %;

д) свыше 50 %.

2. Выбрать сферу инвестирования для наиболее целесообразного вложения капитала в современных экономических условиях Украины:

а) области, которые имеют государственные приоритеты;

б) области с быстрым оборотом капитала;

в) сфера услуг;

г) финансовые операции;

д) приватизация предприятий.

3. Выбрать из приведенных характеристик две основные, которые следует использовать в первую очередь при выборе инвестиционного проекта:

а) соответствие проекта государственным приоритетам;

б) конкурентоспособность продукции проекта;

в) опыт работы инвестора в сфере выбранного бизнеса;

г) прогнозируемая прибыльность проекта;

д) уровень риска;

е) соответствие средствам инвестора.

3. Задача:

Задача из 3 варианта.

Вариант 9, 19

1. Теоретический вопрос:Финансовые методы государства в инвестировании сферы материального производства. Состав и структура внутренних источников финансового обеспечения инвестирования технического развития промышленного капитала в Украине. Проблемы формирования амортизационной политики государства.

2. Тест:

1. Определить, какие методы оценки инвестиционной стоимости строительных сооружений целесообразно применять при рассмотрении инвестирования в недвижимость:

а) по стоимости возведения аналогичных новых сооружений;

б) по стоимости земельного участка;

в) по размеру возможной арендной платы при сдаче сооружений в аренду;

г) по балансовой стоимости;

д) по экспертным выводам специальной фирмы-оценщика;

е) по прогнозируемому доходу от владения сооружением соответственно бизнес-плану ее использования.

2. Назвать допустимые варианты продажи инвестиционного объекта, которые дают возможность считать ее ликвидной:

а) за 3 месяца с потерей 15 % вложенных в объект средства;

б) за 2 месяца с потерей 25 % вложенных в объект средства;

в) за 5 месяцев с потерей 5 % вложенных в объект средства.

3. Выбрать правильный способ определения стоимости проектных работ:

а) в процентах от общего размера инвестиционных затрат;

б) на основе опыта разработки аналогичных проектов в прошлом;

в) в соответствии со сметой стоимости проектных работ;

г) на основе расчетов трудоемкости работ и планового объема прибыли.

3. Задача:

Задача из 4 варианта.

Вариант 10, 20

1. Теоретический вопрос:Институциональные формы финансирования инвестиционной деятельности. Общеэкономические предпосылки использования лизингового бизнеса в финансировании инвестиционных затрат. Экономическая характеристика лизинга. Классификация лизинговых операций.

2. Тест:

1. Выбрать наиболее точное определение цели управление проектом:

а) достижение целей, которые отвечают разработанной инвестиционной стратегии;

б) достижение максимально возможных темпов прироста капитала;

в) достижение максимальной прибыльности при заданному равные риска;

г) постоянный анализ и корректирование инвестиционной программы с целью

д) достижения стабильных темпов возрастание капитала.

2. При реальном инвестировании проект как документ разрабатывают:

а) для инвестора;

б) для того, кто кредитует проект;

в) для предприятий-партнеров.

г) Разрабатывают ли инвестиционный проект при финансовом инвестировании?

3. Выбрать из перечня аспектов анализа инвестиционного проекта два важнейших:

а) достоверность использованной информации;

б) качество и полнота представленных обоснований и расчетов;

в) соответствие общеэкономическим условиям для инвестиций в стране;

г) соответствие текущим критериям прибыльности и риска;

д) внутренняя согласованность проекта;

е) соответствие внешней среде проекта.

3. Задача:

Задача из 5 варианта.

ВОПРОС К ЗАЧЕТУ (ЭКЗАМЕНУ)

1. Экономическая сущность инвестиций и инвестиционного процесса.

2. Роль инвестиций в развитии и эффективном функционировании экономики.

3. Классификация инвестиций.

4. Особенности кругооборота инвестиций в рыночном хозяйстве.

5. Понятие инвестиционной деятельности.

6. Объекты и субъекты инвестиционной деятельности, их права и обязанности.

7. Государство как субъект инвестиционной деятельности.

8. Общее понятие государственного регулирования инвестиционной сферы экономики.

9. Методы государственного регулирования инвестиционной деятельности.

10. Тенденции регулирования инвестиционных процессов в экономически развитых странах.

11. Суть и место инвестиционной политики в экономической политике государства.

12. Концептуальные основы инвестиционной политики в реализации стратегии инновационного развития предприятий.

13. Опыт инвестиционной политики правительств развитых стран мира в обеспечении поддержки научно-технического развития отечественной экономики.

14. Инвестирование воспроизведения основных производственных фондов.

15. Капитальные вложения как форма реальных инвестиций, их роль в развития национальной экономики.

16. Классификация и структура капитальных вложений. Стратегия финансирования реальных инвестиционных проектов.

17. Оценка общемировых направлений развития инновационных процессов в производстве.

18. Состав, структура и содержание инвестиционного проекта, его роль в развития экономики.

19. Порядок разработки инвестиционного проекта.

20. Классификация инвестиционных проектов.

21. Технико-экономическое обоснование инвестиционного проекта.

22. Оценка инвестиционного проекта, разработка его бизнес-плана.

23. Собственные источники финансирования инвестиций предприятий и организаций.

24. Использование заемного средства отечественными предприятиями.

25. Привлеченные средства как источник финансирования инвестиций.

26. Финансовые методы государства в инвестировании сферы материального производства.

27. Состав и структура внутренних источников финансового обеспечения инвестирования технического развития промышленного капитала в Украине.

28. Проблемы формирования амортизационной политики государства.

29. Институциональные формы финансирования инвестиционной деятельности.

30. Общеэкономические предпосылки использования лизингового бизнеса в финансировании инвестиционных затрат.

31. Экономическая характеристика лизинга.

32. Классификация лизинговых операций.

ОСНОВНАЯ ЛИТЕРАТУРА

ЗАКОНОДАТЕЛЬНЫЕ АКТЫ УКРАИНЫ

1. О предпринимательстве. Закон Украины от 7 февраля 1991 года.

2. О банках и банковской деятельности. Закон Украины от 20 марта 1991 года.

3. О ценных бумагах и фондовой бирже. Закон Украины от 18 июля 1991 года.

4. Об инвестиционной деятельности. Закон Украины от 18 сентября 1991 года.

5. Об инвестиционных фондах и инвестиционных компаниях. Указ Президента Украины от 11 мая 1994 года №55/94.

6. О режиме иностранного инвестирования. Декрет Кабинета Министров от 8 февраля 1994 года №55-93.

7. О концепции функционирования и развития фондового рынка в Украине. Постановление Кабинета Министров от 29 апреля 1994 года №277.

8. О лизинге. Закон Украины 16 декабря 1997 года.

Дата добавления: 2018-02-15; просмотров: 529; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!