Тема 8. Формирование инвестиционного портфеля

Понятие и виды инвестиционных портфелей

Инвестиционный портфель ¾ это набор инвестиционных инструментов, которые служат достижению поставленных целей. Распределяя свои вложения по различным направлениям, инвестор может достичь более высокого уровня доходности своих вложений либо снизить степень их риска. Характерной особенностью портфеля является то, что риск портфеля может быть значительно меньше, чем риск отдельных инвестиционных инструментов, входящих в состав портфеля.

В качестве инвестиционных инструментов могут выступать ценные бумаги, недвижимость, драгоценные металлы и камни, антиквариат, предметы коллекционирования. Однако следует иметь в виду, что имущественные вложения имеют свою специфику. Так, вложения в недвижимость являются нередко значительными по размеру и могут оказаться довольно рисковыми из-за падения цен на недвижимость. Кроме того, у инвестора могут возникнуть затруднения в поиске покупателя в случае продажи недвижимости. Поэтому инвестиции в недвижимость, вероятно, следует рассматривать как особый вид вложений, а не как одну из составляющих инвестиционного портфеля.

Что касается других имущественных вложений, то возможность использования их в качестве инвестиционного инструмента следует оценивать так же, как и в случае с финансовыми инструментами, т. е. с позиций их доходности и риска. С этой точки зрения в качестве альтернативы финансовым инвестициям лучше всего подходит золото. Именно поэтому ряд инвесторов вкладывают часть своего капитала в покупку золота как средство страхования от инфляции и (или) негативных последствий мирового экономического или политического кризиса.

|

|

|

Однако цена на золото испытывает значительные колебания, что может принести инвестору как большую прибыль, так и крупные убытки. Например, 1 января 1974 г. цена золота составляла 116,5 долл. за тройскую унцию, а 21 января 1980 г. достигла 850 долл. за унцию. В дальнейшем наблюдалась явно выраженная тенденция снижения цены на золото, и 21 января 2002 г. цена золота снизилась до 278 долл. за унцию. Таким образом, если в период 1974-1980 гг. инвестиции в покупку золота были высокодоходными, то в дальнейшем оказались убыточными. Если учесть, что цена на золото испытывает постоянные колебания, то инвестиции в покупку золота с учетом возможного колебания цены являются высокоспекулятивным инструментом инвестирования. Этим объясняется, почему большинство инвесторов при формировании инвестиционного портфеля в качестве инвестиционных инструментов используют именно ценные бумаги, а понятия «инвестиционный портфель» и «портфель ценных бумаг» чаще всего используются как синонимы.

|

|

|

Классификация инвестиционных портфелей

В теории портфельного анализа различают четыре основных типа портфелей в зависимости от целей его формирования.

Портфель, ориентированный на рост – это набор различных инвестиционных инструментов ориентированных на длительный рост собственной стоимости.

Портфель, ориентированный на доход – это набор разных инвестиционных инструментов ориентированных на получение стабильных текущих доходов.

Консервативный портфель – это инвестиционные инструменты, подобранные по критерию минимальности риска.

Эффективный портфель – это портфель, который обеспечивает наивысший уровень доходности для заданного уровня риска или имеет наименьший риск при заданном уровне доходности инвестиционных инструментов. Создать такой портфель достаточно сложно. Однако, инвестор должен искать разные инвестиционные инструменты и возможности, что бы получить оптимальное соотношение риска и доходности. Процесс создания эффективного портфеля основан на теории управления возможным портфелем.

По соотношению риска и дохода портфели подразделяются на следующие виды:

|

|

|

• портфель агрессивного инвестора. Его цель — получение значительного дохода при высоком уровне риска (выбираются ценные бумаги, курс которых существенно изменяется в результате краткосрочных вложений для получения высокой прибыли);

• портфель умеренного инвестора. Позволяет при заданном риске получать приемлемый доход;

• портфель консервативного инвестора. Предусматривает минимальные риски при использовании надежных, но медленно растущих по курсовой стоимости ценных бумаг. Гарантии получения дохода не поддаются сомнению, но сроки получения различны.

Портфельная теория была разработана применительно к портфелю ценных бумаг, поэтому следует рассмотреть более подробно процесс формирования, оптимизации и оценки фондового портфеля.

Портфель ценных бумаг обладает рядом особенностей по сравнению с другими инвестиционными портфелями. К положительным его свойствам следует отнести более высокую степень ликвидности и управляемости, к отрицательным — отсутствие в ряде случаев возможности воздействия на доходность портфеля, повышенные инфляционные риски. Вместе с тем подходы к управлению портфелем ценных бумаг применимы также и к портфелям, состоящим из других инвестиционных объектов.

|

|

|

Формирование фондового портфеля может осуществляться на основе двух концепций:

1) традиционный подход к формированию портфеля;

2) современная портфельная теория.

Традиционный подход базируется на фундаментальном и техническом анализе, с помощью которого выбирают финансовые инструменты, отвечающие заданным уровням риска и доходности. Широкая диверсификация такого портфеля в общем позволяет сформировать портфель с требуемыми инвестиционными параметрами, однако при этом не учитываются взаимосвязи между отдельными финансовыми инструментами и портфелем в целом по показателям риска и доходности.

Таблица 8.1

Основные типы фондовых портфелей

| Критерий классификации портфеля | Тип портфеля | Возможный состав портфеля |

| Характер формирования инвестиционного портфеля | Портфель дохода – максимизирует инвестиционную прибыль в текущем периоде | Акции и облигации, имеющие высокий уровень дивидендных и процентных выплат |

| Портфель роста – максимизирует прирост капитала в долгосрочном периоде | Акции, курсовая стоимость которых характеризуется высокими темпами роста | |

| Допустимый уровень риска | Агрессивный портфель – максимизирует доход вне зависимости от уровня риска | Акции молодых быстрорастущих компаний |

| Умеренный портфель – общий уровень риска близок к среднерыночному | Велика доля акций зрелых компаний, как правило, котирующихся на бирже | |

| Консервативный портфель – уровень риска минимален | Акции надежных компаний – «голубые фишки», корпоративные облигации, имеющие высокий рейтинг, государственные облигации | |

| Уровень ликвидности | Высоколиквидный портфель – ценные бумаги, входящие в состав данного портфеля, можно быстро и без потерь вложенного капитала реализовать на рынке | Краткосрочные облигации, акции, пользующиеся спросом на рынке, по которым регулярно совершаются сделки |

| Среднеликвидный портфель – не вс ценные бумаги, входящие в данный портфель, обладают высоким уровнем ликвидности | В состав портфеля наряду с высоколиквидными инструментами входят среднесрочные облигации, акции, не пользующиеся высоким спросом на фондовом рынке и с нерегулярной частотой трансакций | |

| Низколиквидный портфель – возникают проблемы быстрой реализации и без потерь основной части ценных бумаг | Облигации с высоким периодом погашения, акции, пользующиеся низким спросом или не котирующиеся на рынке | |

| Продолжительность инвестиционного периода | Краткосрочный портфель – инвестиционный период не превышает одного года | Краткосрочные облигации, векселя, высоколиквидные акции |

| Долгосрочный портфель – инвестиционный период свыше одного года | Средне- и долгосрочные облигации, акции | |

| Уровень налогообложения инвестиционного дохода | Налогооблагаемый портфель | Финансовые инструменты, доход по которым облагается налогом на общих основаниях |

| Портфель, имеющий льготное налогообложение | Государственные и муниципальные облигации, имеющие льготы по налогообложению дохода |

Современная портфельная теория, разработанная Г. Марковицем, Д. Тобиным, У. Шарпом и др., базируется на статистических методах оптимизации портфеля. При этом рассчитываются такие показатели, как среднеквадратическое отклонение доходности отдельных финансовых инструментов (дисперсия), коэффициенты ковариации и корреляции, коэффициенты «альфа» и «бета», измеряющие несистематический и систематический риски отдельных финансовых активов, и др. Расчет этих показателей позволяет сформировать инвестиционный портфель, соответствующий заданным параметрам ожидаемой доходности и риска, а также обеспечить определенную корреляцию доходности финансовых активов между собой.

Схема 2. Инвестиционный портфель для различных инвесторов

Формирование портфеля финансовых инвестиций представляет собой достаточно сложный процесс, который можно разделить на следующие этапы.

1. Определение инвестиционной стратегии, выбор локальных инвестиционных целей и типа формируемого портфеля.

2. Оценка инвестиционных качеств финансовых инструментов, которые предполагается включить в состав портфеля.

3. Отбор финансовых инструментов и формирование портфеля.

4. Оценка основных параметров сформированного инвестиционного портфеля.

В настоящее время портфельный подход получил широкое распространение на фондовом рынке России. Большинство предприятий использует этот метод для работы с частными инвесторами (в частности, из-за слабого развития рынка трастовых операций).

Оптимальный фондовый портфель — когда риск минимален, а доход вложений максимален.

Зная объем средств, направляемых на инвестирование, и возможные сроки их использования, определив цели финансовых инвестиций, выработав общую политику в области выбора типа и варианта финансового портфеля, инвестор оценивает инвестиционные качества финансовых инструментов, отвечающих выбранному типу портфеля.

Следующий этап формирования портфеля направлен на отбор тех финансовых инструментов, инвестиционные характеристики которых отвечают основным параметрам формируемого портфеля. В соответствии с современной портфельной теорией необходимо не только учесть показатели доходности и риска отбираемых ценных бумаг, чувствительность к изменениям рыночных факторов, но и оценить их взаимовлияние, т.е. рассчитать показатели взаимной ковариации и корреляции.

В качестве меры риска актива используются показатели дисперсии и стандартного отклонения (см. формулы (6.2), (6.3)). Они показывают, в какой степени и с какой вероятностью фактическая доходность актива может отличаться от величины его ожидаемой доходности, т.е. средней доходности.

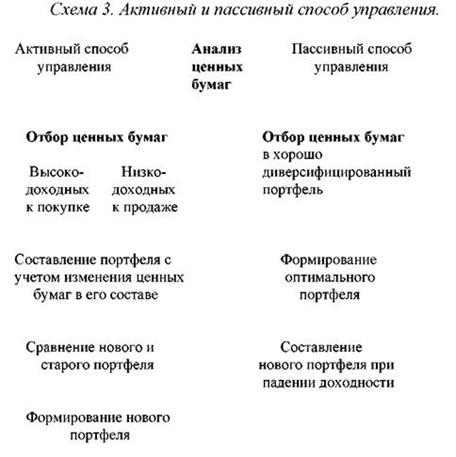

Обычно выделяют два способа управления: активноеи пассивноеуправление.

Активноеуправление это такое управление, которое связано с постоянным отслеживанием рынка ценных бумаг, приобретением наиболее эффективных ценных бумаг и максимально быстрым избавлением от низко доходных ценных бумаг. Такой вид предполагает довольно бы строе изменение состава инвестиционного портфеля. При этом широко используются мониторинг, который помогает быстро реагировать на краткосрочные изменения на рынке ценных бумаг и выявлять привлекательные ценные бумаги для инвестирования.

Мониторинг активного управления предполагает:

• отбор ценных бумаг (покупку высокодоходных и продажу низко доходных ценных бумаг);

• определение доходности и риска нового портфеля с учетом ротации ценных бумаг;

• сравнение эффективности старого и нового портфелей с учетом затрат на операции по купле – продаже ценных бумаг;

• реструктуризация портфеля, обновление его состава. Активный мониторинг – это непрерывный процесс наблюдения за

курсами акций, анализ текущей ситуации и прогнозирование будущих котировок.

Активное управление характерно для опытных инвесторов, инвестиционных менеджеров высокой квалификации; оно требует хорошего знания рынка ценных бумаг, умения быстро ориентироваться при изменении конъюнктуры рынка.

Пассивноеуправление это такое управление инвестиционным портфелем, которое приводит к формированию диверсифицированного портфеля и сохранению его в течение продолжительного времени.

Мониторинг пассивного управления предполагает:

• определение минимального уровня доходности;

• отбор ценных бумаг в хорошо диверсифицированный портфель;

• формирование оптимального портфеля;

• обновление портфеля при падении доходности ниже минимальной.

Мониторинг является основой для получения адекватных доходов от вложенных средств в зависимости от интенсификации транзакций с ценными бумагами .

Активный и пассивный способ управления можно представить следующей схемой.

Доходность портфеля

Ожидаемая доходность портфеля акций (или любых ценных бумаг) есть взвешенная средняя ожидаемой доходности индивидуальных акций, где весами служат доли инвестиций в каждую акцию от всей суммы, вложенной в портфель акций:

Rp =R1 х W1 + R2 х W2 + … + Rn х Wn (8.1)

или

(8.2)

(8.2)

где Rp - доходность портфеля акций; Ri - доходность i-й акции; Wi - доля инвестиций в i-акцию, причем

Как следует из приведенной выше формулы, доходность портфеля акций будет зависеть от двух параметров: доходности индивидуальной акции и доли инвестиций в каждую акцию.

Предположим, что портфель формируется из двух акций А и В, доходности которых составляют RA = 10%, RВ = 20%.

Доходность портфеля АВ будет зависеть от комбинаций долей инвестиций в каждую акцию (табл. 8.2).

Таблица 8.2

Доли акций А и В и доходность портфеля АВ (Rp)

Если портфель составлен только из одной акции А, то ожидаемая доходность составит 10%. По мере уменьшения доли акции А и увеличения доли акции В доходность портфеля возрастает. Если все инвестиции вложены в акцию В, то его доходность будет равна 20%. Ожидаемая доходность портфеля в зависимости от изменения его состава представлена графически на рис. 14.1.

Рис. 8.1. График доходности портфеля акций АВ.

Риск портфеля

Ожидаемая доходность портфеля акций представляет собой взвешенную среднюю доходность акций, входящих в портфель. Однако задача формирования портфеля акций заключается в том, чтобы учесть не только значения доходности, но и степень риска входящих в портфель акций, которую, как было показано раньше, можно измерить с помощью стандартного отклонения. Продолжим наш пример с акциями А и В и вычислим стандартное отклонение портфеля из двух этих акций. Для вычисления имеется следующая информация об акциях А и В. Стандартные отклонения этих акций, рассчитанные по итогам предыдущих лет, составляют, соответственно, 10% и 60%. Предположим, что портфель состоит из 40% акций А и 60% акций В.

Первое, что можно предположить, это допустить, что стандартное отклонение доходности портфеля есть взвешенная средняя стандартных отклонений для индивидуальных акций:

10 х 0,4 + 60 х 0,6 = 40%.

Этот результат был бы правильным, если бы цены на акции и, соответственно, их доходности двигались в совершенно одинаковом направлении при росте одной акции точно так же вела бы себя и другая акция. В действительности, как правило, дело обстоит иначе, поэтому риск портфеля не является взвешенной средней стандартного отклонения индивидуальных акций в портфеле. Для объяснения процедуры вычисления риска портфеля, состоящего из двух акций, составим следующую таблицу (рис. 8.2).

Рис. 8.2. Матрица для вычисления риска портфеля из двух акций.

Дисперсия этого портфеля - это сумма значений величин всех четырех клеток. Чтобы заполнить верхнюю левую клетку, нужно взять произведение дисперсии акции А и квадрата доли инвестиций в акцию А. Аналогичным образом заполняется нижняя правая клетка, т. е. значения в этих клетках зависят от величины дисперсии акций А и В.

Запись в две другие клетки зависит от ковариации акций А и В. Ковариация может быть выражена как произведение стандартных отклонений двух акций и коэффициента корреляции:

δAB = δA х δB х CorAB, (8.3)

где δAB – ковариация акций А и В (CovAB); (CorAB) - коэффициент корреляции акций А и В.

Если в верхней левой и нижней правой клетках мы «взвешивали» дисперсию посредством квадрата долей инвестированных в соответствующие акции (wA2, wB2), то в оставшихся двух клетках, когда мы имеем дело с ковариацией, «весами» является произведение двух долей соответствующих акций (wA, wB).

Дисперсия портфеля АВ будет равна сумме слагаемых всех четырех клеток таблицы:

δ2p = δA2 х wA2 + δВ2 х wВ2 + 2(δA х δB х wA х wB х CorAB). (8.4)

Что касается стандартного отклонения портфеля, то оно есть не что иное, как квадратный корень из дисперсии:

(8.5)

(8.5)

Как следует из приведенных выше формул, стандартное отклонение портфеля зависит от: величин стандартных отклонений, входящих в портфель акций, долей инвестиций в каждую акцию, и ковариаций (или коэффициентов корреляции) акций.

Коэффициенты корреляции двух акций отражают поведение этих акций. Если акции имеют свойство «двигаться» в одном направлении (т.е. если цена одной акции идет вверх, то растет курс и другой акции), то коэффициенты корреляции и ковариации позитивны. Если курсы акций двигаются в разных направлениях, то коэффициенты корреляции и ковариации негативны. Если бы движение акции было полностью независимо друг от друга, то коэффициенты корреляции и ковариации были бы равны нулю.

В приведенном выше примере был показан метод расчета стандартного отклонения портфеля, состоящего из двух акций. Однако этот метод применим для расчета стандартного отклонения любого портфеля. В таком случае нам необходимо заполнить таблицу с большим числом клеток (рис. 8.3).

Рис. 8.3. Ковариационная матрица для определения дисперсии портфеля

Каждая диагональная клетка содержит дисперсию, взвешенную на долю инвестиций в данную акцию, возведенную в квадрат (Gi2 х Wi2), а каждая из других клеток содержит ковариацию между парой ценных бумаг, взвешенную на произведение долей инвестиций в каждую из акций рассматриваемой пары, т. е. δij х wi х wj.

Общей формулой для вычисления дисперсии портфеля, состоящего из N ценных бумаг, является:

(8.5)

(8.5)

Если портфель состоит из двух акций, то имеем:

Заметим, что когда i -=j, ковариация δij есть не что иное, как дисперсия акции i. B нашем случае, если i = j = 1; или i = j = 2, то

s11 = s1 ´ s1 ´ Cor11 = s12,

s22 = s2 ´ s2 ´ Cor22 = s22.

Для портфеля, состоящего из трех акций, имеем:

Проанализируем, какое влияние на риск портфеля оказывают коэффициенты корреляции входящих в портфель акций. Предположим, что имеются две акции С и D, имеющие строго позитивную корреляцию (Cor = +1).

Значения доходности этих акций за последние пять лет приведены в табл. 14.2. Составим портфель из этих акций, рассчитаем доходность и стандартное отклонение портфеля, а также представим эти данные графически (рис. 8.3).

Таблица 8.4

Норма прибыли и стандартное отклонение акций С, D и портфеля СD

Среднегодовую доходность и стандартное отклонение находим по формулам:

Рис. 8.4. График нормы прибыли акций С, D и портфеля СD.

Как показано на рис. 8.4, графики движения значений доходности акций, имеющих строго позитивную корреляцию, полностью совпадает с графиком доходности портфеля, составленного из этих акций.

Если допустить, что коэффициент корреляции двух акций равен 1, риск портфеля может быть полностью исключен. Данные об акциях Е и F и портфеле ЕF представлены в табл. 14.3, а графики доходности - на рис. 8.5.

Таблица 8.5

Нормы прибыли и стандартные отклонения акций Е, F и портфеля ЕF

Рис. 8.5. Графики доходности акций Е, F и портфеля ЕF.

Графики показывают, что доходность портфеля остается постоянной (10%) несмотря на значительные колебания доходности входящих в портфель акций Е и F. Стандартное отклонение портфеля равно нулю. Это - безрисковый портфель.

В действительности акций, которые имеют абсолютно негативную корреляцию (Cor 1), не существует. Подавляющее большинство акций имеют позитивную корреляцию. Так, в среднем коэффициент корреляции для двух случайно выбранных акций, которые котируются на Нью-Йоркской фондовой бирже, составляет +0,6. При таком раскладе комбинация акций в портфеле снижает риск, но не исключает его полностью.

Предположим, что коэффициент корреляции акций А и В, которые рассматривались ранее, равен +0,6.

Доходность портфеля акций АВ в зависимости от различного сочетания долей акций А и В была представлена в табл. 14.1. Рассчитаем стандартное отклонение портфеля АВ при различных сочетаниях долей акций А и В. Результаты расчетов представлены в табл. 8.6, а на рис. 8.6 приведена кривая взаимосвязи стандартного отклонения и доходности портфеля в зависимости от изменения долей акций А и В в портфеле.

Таблица 8.6

Доли акций А и В, доходность (Rp) и стандартное отклонение портфеля АВ (р)

Если бы коэффициент корреляции акций А и В был равен 1, то стандартное отклонение портфеля было бы выше, чем при коэффициенте корреляции, равном 0,6, а линия, соединяющая точки А и В на рис. 8.6, превратилась бы в прямую линию. (На рис. 8.6 она показана пунктиром.)

Рис. 8.6. График взаимосвязи стандартного отклонения и доходности портфеля АВ.

Представленные выше расчеты и графики позволяют сделать следующие выводы:

· доходность портфеля есть взвешенная средняя значений доходности входящих в портфель акций (весами служат доли инвестиций в каждую акцию);

· если акции ведут себя совершенно одинаково (Cor =<1), то стандартное отклонение портфеля остается таким же, как у входящих в портфель акций;

· риск портфеля не является средней арифметической взвешенной входящих в портфель акций; портфельный риск (за исключением крайнего случая, когда Cor 1) будет меньше, чем средняя взвешенная стандартных отклонений, входящих в портфель акций;

· при достижении коэффициентом корреляции определенного значения можно достичь такого сочетания акций в портфеле, что степень риска портфеля может быть ниже степени риска любой акции в портфеле;

· наибольший результат от диверсификации может быть получен от комбинаций акций, которые находятся в негативной корреляции; если коэффициент корреляции двух акций равен =1, то теоретически из пар таких акций можно сформировать безрисковый портфель (со стандартным отклонением, равным нулю);

· в действительности негативная корреляция акций почти никогда не встречается, и безрисковый портфель акций сформировать практически невозможно;

· риск портфеля может быть снижен за счет увеличения числа акций в портфеле, при этом степень снижения риска зависит от корреляции добавляемых акций; чем меньше коэффициент корреляции добавляемых акций, тем значительнее снижение риска портфеля.

Контрольные вопросы

1. Дайте определение инвестиционного портфеля.

2. Охарактеризуйте цели формирования инвестиционного портфеля

3. Дайте классификацию инвестиционных портфелей по различным признакам

4. Сформулируйте принципы формирования портфеля инвестиций

5. Перечислите факторы, учитываемые при формировании портфеля инвестиций

6. Какова последовательность формирования портфеля

Тесты

8.1.Инвестиционный портфель предприятия – это:

а) совокупность практических действий по реализации инвестиций;

б) сформированная в соответствии с инвестиционными целями инвестора совокупность объектов инвестирования, рассматриваемая как целостный объект управления

в) денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

8.2.Целями формирования инвестиционного портфеля являются:

а) прирост капитала

б) обеспечение реализации инвестиционной стратегии предприятия при оптимальном сочетании риска и дохода

в) формирование максимально возможной по объему совокупности финансовых инструментов

г) обеспечение минимизации финансовых рисков

д) достижение определенного уровня доходности

е) уменьшение инвестируемой суммы

ж) обеспечение достаточной ликвидности инвестированных средств

8.3.Инвестиционный портфель роста формируется с целью:

а) получения максимального текущего дохода;

б) получения дохода от прироста курсовой стоимости ценных бумаг;

в) снижения факторов риска при финансовом инвестировании.

8.4. По видам включаемых объектов инвестирования различают следующие виды портфелей:

а) портфель дохода

б) портфель реальных инвестиционных проектов

в) портфель ценных бумаг

г) разбалансированный

д) портфель прочих доходов

е) агрессивный

ж) смешанный

з) портфель роста

8.5. Коэффициент β измеряет:

а) политический риск

б) недиверсифицируемый риск

в) экологический риск

г) допустимый риск

8.6. Инвестиционный портфель направленный на минимизацию инвестиционного риска называется:

а) агрессивным

б) умеренным

в) консервативным

Задачи для практических занятий

Задача 8.1

Предложите возможные варианты инвестирования, если отличительным качеством инвестора является:

· консервативность вложений

· максимальный доход

В качестве объектов инвестирования предлагаются следующие активы (для удобства оценки ранжированы по 10-балльной шкале)

| Вид актива | доходность | ликвидность | риск |

| Государственные краткосрочные ценные бумаги | 7 | 9 | 4 |

| Облигации | 6 | 7 | 5 |

| Акции | 8 | 6 | 9 |

| Реальный проект | 9 | 2 | 8 |

Задача 8.2

Инвестиционный портфель предприятия состоит из следующих активов:

| Вид актива | Рыночная стоимость, тыс. руб. | Годовой доход, тыс. руб. |

| недвижимость | 500 | 61 |

| Акции | 640 | 92 |

| Корпоративные облигации | 450 | 38 |

| Государственные облигации | 230 | 15 |

| Банковский депозит | 180 | 18 |

Определите средневзвешенную норму дохода инвестиционного портфеля. Какой актив следует исключить из портфеля, для того чтобы портфель стал максимально доходным?

Задача 8.3

Инвестор, располагая суммой в 100 тыс. руб. вкладывает одинаковое количество средств в следующие активы:

| Вид актива | Доходность, % |

| акции | 12,4 |

| Облигации | 9,8 |

| Государственные ценные бумаги | 7,5 |

| Депозитный вклад | ? |

Какова должна быть минимальная норма дохода по депозитному вкладу, если инвестор заинтересован в получении дохода на уровне не менее 9,5%?

Задача 8.4

Доходность двух компаний характеризуется следующими данными:

| Доходность | акции | |

| Компания 1 | Компания 2 | |

| При спаде в экономике | 8 | 10 |

| При стабильном состоянии экономики | 18 | 16 |

Рассчитайте ковариацию по акциям этих компаний.

Задача 8.5

Доходность ценных бумаг эмитентов характеризуется следующими данными:

| Состояние экономики | Доходность, % | |

| Эмитент 1 | Эмитент 2 | |

| При спаде в экономике | 8 | 10 |

| Подъем | 19 | 19 |

| При стабильном состоянии экономики | 18 | 16 |

| спад | - 4 | 6 |

Рассчитайте показатель ковариации этих эмитентов и сделайте вывод о рискованности вложений.

Задача 8.6

Инвестиции инвестиционной компании распределяются следующим образом:

| акция | Объем инвестиций, тыс. руб. | Β-коэффициент |

| 1 | 120 | 0,6 |

| 2 | 340 | 1,1 |

| 3 | 300 | 1,0 |

| 4 | 240 | 1,4 |

Норма доходности рыночного портфеля – 16%, безрисковых ценных бумаг – 12%. Определите ожидаемую норму доходности портфеля.

Задача 8.7

Норма доходности государственных ценных бумаг – 10%, среднерыночной ценной бумаги – 14%, требуемая норма доходности акции -17%. Определите β-коэффициент по акции.

приложение 2

рекОМЕНДУЕМАЯ ЛИТЕРАТУРА

Нормативные документы:

1. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.99 г. № 39-ФЗ. – Собрание Законодательства РФ. – Официальное издание, 1999. – № 9. –Ст. 1096.

2. Закон РФ «Об иностранных инвестициях в РФ». – Собрание Законодательства РФ. – Официальное издание, 1999. – № 28. – Ст. 3493.

3. Методологические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Утв. Госстроем России, Минэкономики РФ, Минфином РФ, Госкомпрома России. – М.: Информэлектро, 1999.

Основная литература:

1. Игонина Л.Л. Инвестиции: Учебное пособие, Рек. МО / Под. ред. д-ра. экон. наук, проф. В.А. Слепова. – М.: Юристъ, 2002. – 478 с.

2. Инвестиции: Учебник / Под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. – М.: Проспект, 2004. – 440 с.

3. Инвестиции: учебник/ кол. Авторов; под ред. Г.П. Подшиваленко. – М.: Кнорус, 2008. – 496 с.

4. Инвестиции. Сборник заданий для самостоятельно подготовки: учебное пособие / кол. Авторов; под ред. Г.П. Подшиваленко. – М.: Кнорус, 2009. – 272 с

5. Деева А.И Инвестиции: Учебное пособие, Рек. МО. – М.: Экзамен, 2004. – 320 с.

Дополнительная литература:

1. Абрамов С.И. Управление инвестициями в основной капитал. – М.: Экзамен, 2002. – 544 с.

2. Абрамов С.И. Инвестирование. – М.: Центр экономики и маркетинга, 2000. – 440 с.

3. Барбаумов В.Е. и др. Финансовые инвестиции: Учебник. – М.: Финансы и статистика, 2003.

4. Бланк И.А Инвестиционный менеджмент: Учебный курс. – К.: Эльга, Ника-Центр, 2001. – 448 с.

5. Бланк И.А Управление инвестициями на предприятии. – К.: Эльга, Ника-Центр, 2003. – 480 с.

6. Виленский П.Л Оценка эффективности инвестиционных проектов: теория и практика. Учебное пособие / Виленский П.Л., Лившиц В.Н., Смоляк С.А. – 2-е изд., перераб. и доп. – М.: Дело и сервис, 2002

7. Гитман Л.Дж., Джонк М.Д. Основы инвестирования / Академия народного хозяйства при Правительстве РФ. - М.: Дело, 1999. - 1008 с.

8. Инвестиционная политика: Учебное пособие. / Под ред. Лапыгина Ю.Н. – М.: КНОРУС, 2005. – 320 с. М.: Вузовская книга; Новосибирск: НГАЭиУ, 1997.

9. Иванов А.П. Финансовые инвестиции на рынке ценных бумаг. – М.: Дашков и К, 2004. – 444 с.

10. Инвестиционная политика / Под ред. Лапыгина Ю.Н. – М.: КноРус, 2005. – 320 с.

11. Ковалев В.В., Валдайцев С.В. Инвестиции. Учебник. – М.: Проспект, 2006. – 288 с.

12. Маренков Н.Л. Основы управления инвестициями: Учебник. – М.: Едиториал УРСС, 2003. – 480 с.

13. Мыльник В.В. Инвестиционный менеджмент / В.В. Мыльник. 2-е изд., переаб. И доп.. – М.: Академический проект, 2002. – 272 с.

14. Подшиваленко Г.П. Инвестиции. Учебник. – М.: Кнорус, 2006. – 200 с.

15. Раевский С.В. Инвестиционная активность в регионе / С.В. Раевский, А.Г. Третьяков. – М.: Экономика, 2006. – 158 с.

16. Сергеев И.В., Веретенникова И.И. Организация и финансирование инвестиций. – М.: Финансы и статистика, 2000. – 280 с.

17. Фабоции Ф. Управление инвестициями: Пер. с англ. – М.: Инфра-М, 2000.- XXVIII, - 932 с.

18. Черняк В.З. Управление инвестиционными проектами: Учебное пособие для вузов. Рек. УМЦ. – М.: ЮНИТИ, 2004. – 351 с.

19. Четыркин Е.Н. Финансовый анализ производственных инвестиций. – М.: Дело, 1998. – 256 с.

20. Шарп У., Александер Г., Бейли Д. Инвестиции. Пер. с англ. – М.: Инфра-М, 1999. – XII, - 1028 с.

Приложение 3

Основные показатели инвестиционного анализа

| Показатель | Формула расчета | диапазон | Экономический смысл | тема | ||||||

| Инвестиционный мультипликатор | МР= | Приращение ВНП- | Это числовой коэффициент, который показывает размеры роста ВНП при увеличении объема инвестиций | 1 | ||||||

| приращение инвестиций | ||||||||||

| Инвестиционный акселератор | А= | D Инвестиций текущего года- | Это коэффициент указывающий на количественное соотношение прироста инвестиций данного года к приросту национального дохода прошлого года | 1 | ||||||

| D НД прошлого года | ||||||||||

| фактор будущей стоимости текущего (сегодняшнего) капитала. | FV = PV*(1+i)n FV – это будущая стоимость текущего капитала (future value); PV – текущая стоимость капитала (present value); i – ставка процента; n – количество периодов | Показывает сколько накопится на счету в конце срока вклада, осуществленного единовременно под сложные проценты (депозитный вклад в коммерческом банке) | 1 | |||||||

| фактор будущей стоимости обычного аннуитета |

| Показывает сколько накопится на счету в конце срока вклада, осуществленного по схеме обычного аннуитета под сложные проценты | 1 | |||||||

| фактор будущей стоимости авансового аннуитета |

| Показывает сколько накопится на счету в конце срока вклада, осуществленного по авансового аннуитета под сложные проценты | 1 | |||||||

| фактор фонда обычного возмещения |

| Определяет величину периодических равновеликих платежей в конце каждого периода если известна требуемая сумма вклада осуществляемого под сложные проценты | 1 | |||||||

| фактор фонда авансового возмещения |

| Определяет величину периодических равновеликих платежей в начале каждого периода если известна требуемая сумма вклада осуществляемого под сложные проценты | 1 | |||||||

| фактор текущей стоимости будущего капитала. | PV = FV /(1+i)n | это сегодняшняя стоимость капитала, который должен быть получен в будущем | 1 | |||||||

| фактор текущей стоимости обычного аннуитета |

| предназначена для определения текущей стоимости (PV) равновеликих накоплений капитала за определенное число периодов в конце каждого периода, т.е. когда мы, например, будем вкладывать одну и ту же сумму денег (РМТ) в течение какого-то времени (1,2,3 года и т.д.) при известной норме прибыли (i) | 1 | |||||||

| Фактор текущей стоимости авансового аннуитета |

| предназначена для определения текущей стоимости (PV) равновеликих накоплений капитала за определенное число периодов в начале каждого периода, т.е. когда мы, например, будем вкладывать одну и ту же сумму денег (РМТ) в течение какого-то времени (1,2,3 года и т.д.) при известной норме прибыли (i) | 1 | |||||||

| Обычный взнос на амортизацию капитала |

| определяет размер равновеликих периодических платежей (РМТ) в конце каждого периода, погашающих за определенное число периодов (n) основную сумму кредита (PV) и процент по нему. | 1 | |||||||

| Авансовый взнос на амортизацию капитала |

| определяет размер равновеликих периодических платежей (РМТ) в начале каждого периода, погашающих за определенное число периодов (n) основную сумму кредита (PV) и процент по нему. | 1 | |||||||

| Лизинговый платеж | ЛП = АО + ПК + КВ + ДУ + НДС ЛП – общая сумма лизинговых платежей; АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году; ПК – плата за используемые лизингодателем кредитные ресурсы на приобретение имущества 0 объекта договора лизинга; КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя. | Определяет величину регулярного лизингового платежа за временное пользование имуществом | 3 | |||||||

| Средневзвешенная стоимость капитала предприятия | ССК = å Yi х Ki, Yi — цена i-го источника средств, %; Ki — удельный вес i-го источника средств в их общем объеме, доли единицы | Общая величина средств, которую следует уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему | 3 | |||||||

| Модель прогнозируемого роста дивидендов |

Се — стоимость собственного капитала, Р — рыночная цена одной акции, D1 — дивиденд, обещанный компанией в первый год реализации инвестиционного проекта, g — прогнозируемый ежегодный рост дивидендов | Определяет денежный доход в процентах к общей сумме акционерного капитала, который хотят получить держатели обыкновенных акций | 3 | |||||||

| Ценовая модель капитальных активов |

где | Определяет денежный доход в процентах к общей сумме акционерного капитала, который хотят получить держатели обыкновенных акций | 3 | |||||||

| Модель прибыли на акцию |

где П — величина прибыли на одну акцию, Р — рыночная цена одной акции | Определяет денежный доход в процентах к общей сумме акционерного капитала, который хотят получить держатели обыкновенных акций | 3 | |||||||

| Модель премии за риск |

где RP — премия за риск | Определяет денежный доход в процентах к общей сумме акционерного капитала, который хотят получить держатели обыкновенных акций | 3 | |||||||

| Стоимость вновь привлеченного капитала по обыкновенным акциям |

где F — так называемая стоимость выпуска, отражающая закономерное снижение рыночной стоимости вновь выпускаемых акций | Определяет денежный доход в процентах к общей сумме акционерного капитала, который хотят получить держатели обыкновенных акций после дополнительной эмиссии акций | 3 | |||||||

| Стоимость вновь привлеченного капитала по привилегированным акциям |

где F — так называемая стоимость выпуска, отражающая закономерное снижение рыночной стоимости вновь выпускаемых акций | Определяет денежный доход в процентах к общей сумме акционерного капитала, который хотят получить держатели обыкновенных акций после дополнительной эмиссии акций | 3 | |||||||

| Цена облигационного займа |

INT — ежегодная процентная выплата по облигации, М — номинальная стоимость облигации, VB — современная (настоящая) стоимость облигации, N — количество периодов (лет) до погашения облигации, rВ — процентная ставка по облигации | Определяет денежный доход в процентах к общей сумме облигационного займа, который хотят получить держатели корпоративных облигаций | 3 | |||||||

| Эффективная стоимость заемного капитала |

где Т — ставка налога,

| Определяет денежный доход в процентах к общей сумме займа, начисляемый кредитором (банком) с учетом выплаты налога на прибыль при включении % по кредиту в себестоимость производимого продукта | 3 | |||||||

| Валовая маржа | В = S – VC, Где S – выручка, VC – переменные затраты | Уровень дохода предприятия после покрытия переменных расходов | 3 | |||||||

| Прибыль до выплаты процентов и налогов | EBIT= B – FC FC – постоянные затраты | 3 | ||||||||

| Уровень производственного левериджа | DOL = B / EBIT | показывает во сколько раз изменяется прибыль при увеличении выручки | 3 | |||||||

| Уровень финансового левериджа | DFL = EBIT / H, H - Прибыль до выплаты налогов | показывает во сколько раз изменяется прибыль при увеличении заемного капитала | 3 | |||||||

| Рентабельность активов, (%) | ROA = EBIT / Aктивы | 3 | ||||||||

| Рентабельность собственного капитала, (%) | ROE = чистая прибыль / собственный капитал | 3 | ||||||||

| Период окупаемости |

| показывает количество лет, необходимых для возмещения первоначально вложенного капитала | 5 | |||||||

| Простая норма прибыли |

| показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования | 5 | |||||||

| Точка безубыточности |

где F - величина постоянных издержек за период времени, p - цена единицы продукции, а v - величина переменных издержек на единицу продукции (единичный вложенный доход | Объем производства при котором происходит покрытие всех расходов, но предприятие не получает прибыли | 5 | |||||||

| Запас безопасности |

Где NT - целевой объем продаж. | показывает превышение между запланированным объемом реализации и точкой безубыточности | ||||||||

| Чистая текущая стоимость | СFt - денежный поток в году t, Т - экономический срок жизни инвестиций, Со t – вложенный капитал | |||||||||

,

, — показатель прибыльности (отдачи) для безрискового вложения капитала, СМ — средний по рынку показатель прибыльности,

— показатель прибыльности (отдачи) для безрискового вложения капитала, СМ — средний по рынку показатель прибыльности,  — фактор риска

— фактор риска ,

, ,

, ,

, ,

,

,

, - ставка банковского кредита

- ставка банковского кредита .

.

Дата добавления: 2018-02-15; просмотров: 1461; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!