Оценка экономической эффективности инвестиционных проектов

В российской практике инвестиционного проектирования существуют два основных подхода к оценке эффективности инвестиций, которые можно разделить на две группы:

· простые или статические;

· методы дисконтирования.

Рис. 5.1. Показатели экономической эффективности проекта.

Упрощенные методы (простые методы инвестиционного анализа) достаточно широко распространены в силу своей простоты и иллюстративности и используются в основном для быстрой оценки решений на предварительных стадиях разработки. Оперируют статистическими значениями переменных. Не учитывают продолжительность экономического жизненного цикла инвестиций, неравноценность денежных потоков получаемых в разное время.

Период окупаемости.

Период окупаемости (период окупаемости, период возврата, payback period). Окупаемость отражает связь между чистыми инвестициями и ежегодными поступлениями от осуществления инвестиционного решения

Период чистые инвестиции

Окупаемости = среднегодовая стоимость (5.1)

(период возврата) денежных поступлений от вложенного капитала

В результате расчета получают количество лет, необходимых для возмещения первоначально вложенного капитала. Если ожидаемые доходы (поступления) из года в год не постоянные, то период окупаемости определяют суммированием денежных поступлений, ожидаемых в течение ряда лет до тех пор, пока полученная общая сумма не станет равна первоначальным чистым инвестициям.

|

|

|

Пример. Для приобретения нового оборудования необходимы денежные средства в размере 100 млн. руб. Предполагается ежегодное получение дохода после уплаты налогов в течение пяти лет без существенных ежегодных колебаний в сумме 25 млн. руб. Считаем, что хотя оборудование не будет полностью изношенным, стоимость его через пять лет равна стоимости металла. Затраты на его ликвидацию будут возмещены за счет выручки от продажи лома. Прибыль от реализации 5 млн. руб. и амортизация в сумме 20 млн. руб. ежегодно.

При экономическом жизненном цикле в 5 лет:

Период 100 млн р.__

возврата = 25 млн р. в год = 4 года .

В российской практике широко применяется и показатель срок окупаемости капитальных вложений. Он отличается тем, что учитывает только первоначальные капитальные вложения в сравнении с прибылью. Для данного примера

Срок 100 млн р._

окупаемости = 5 млн р. в год = 20 лет .

Преимущество этого показателя в том, что приращение прибыли на вложенные инвестиции не учитывает ежегодных амортизационных отчислений, которые характеризуют возврат капитальной суммы (инвестиций). При этом приращение чистой прибыли рассматривается как доход на первоначальные инвестиции.

|

|

|

Простая норма прибыли.

Показатели простой нормы прибыли(Simple Rate of Return = простой темп возврата) показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину простой нормы прибыли с минимальным или средним уровнем доходности, потенциальный инвестор может придти к предварительному выводу о целесообразности продолжения анализа данного решения.

среднегодовая прибыль

Простая норма после уплаты налогов__ (5.2)

Прибыли = чистые инвестиции * 100 % )

Пример. (продолжение). Простая норма прибыли составит 5 млн. руб. в год: 100 млн. руб. * 100 % = 5 %.

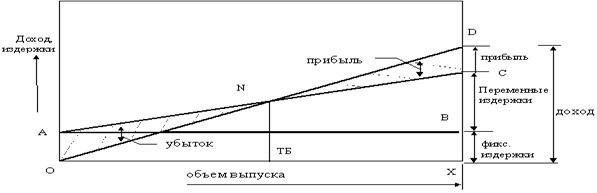

Точка безубыточности.

Анализ безубыточности и целевое планирование прибыли является неотъемлемой частью инвестиционного проектирования. Этот тип анализа показывает принципиальную выполнимость проекта и одновременно позволяет выяснить основные узкие места проекта в смысле достижения заданного значения прибыли, которая обеспечивает требуемую эффективность инвестиционного проекта.

|

|

|

Как показывает практика, наиболее эффективны те проекты, в соответствии с которыми производство функционируют на уровне близком к уровню полной мощности. Однако несмотря на это некоторые проекты приносят убытки в течение первых нескольких лет после их реализации - с годами ситуация улучшается, в то время, как другие продолжают работать с убытком достаточно долго. Причин для столь плохих результатов может быть очень много, например: задержки в реализации; дефекты в схеме проекта; дефицит основных элементов; плохое качество сырья; недостаточный объем рынка; плохое качество продукции; ценовая система и т. д.

Если проект функционирует на более низком уровне использования производственных мощностей, доходы не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, то можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется ситуацией безубыточности.

Анализ безубыточности или анализ издержек, прибыли и объема производства, как его иногда называют - это аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства.

|

|

|

Точка безубыточности по определению соответствует условию NI = 0, откуда

. (5.3)

. (5.3)

где F - величина постоянных издержек за период времени, p - цена единицы продукции, а v - величина переменных издержек на единицу продукции (единичный вложенный доход (unit contribution margin)).

Рис. 5.2. Графическое представление точки безубыточности.

АС - линия совокупных издержек; ОD - линия дохода (выручка).

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности

(5.4)

(5.4)

Где NT - целевой объем продаж.

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшении выручки или увеличения издержек).

Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью операционного рычага.

Операционный рычаг (Operating Leverage)показывает во сколько раз изменяется прибыль при увеличении выручки.

Операционный рычаг = Вложенный доход / Чистая прибыль (5.5)

Пример. Вычислим операционный рычаг для предприятий Х и У.

Таблица 5.4

Исходные данные для расчета

| Компания X | Компания Y | |||

| Выручка | $500,000 | 100% | $500,000 | 100% |

| Минус переменные издержки | 350,000 | 70% | 100,000 | 20% |

| Вложенный доход | 150,000 | 30% | 400,000 | 80% |

| Минус постоянные издержки | 90,000 | 340,000 | ||

| Чистая прибыль (убыток) | $ 60,000 | $ 60,000 | ||

| Операционный рычаг | 2.5 | 6.7 | ||

Исходя из определения операционного рычага получаем, что 10-ти процентное увеличение объема продаж приводит в случае компании X к увеличению прибыли на 25 %, а в случае компании Y - на 67 %.

Это легко проверить с помощью простых расчетов, предусмотрев 10-ти процентное увеличение выручки в формате отчете о прибыли:

Таблица 5.5

Расчет изменения чистой прибыли

| Компания X | Компания Y | |||

| Выручка | $550,000 | 100% | $550,000 | 100% |

| Минус переменные издержки | 385,000 | 70% | 110,000 | 20% |

| Вложенный доход | 165,000 | 30% | 440,000 | 80% |

| Минус постоянные издержки | 90,000 | 340,000 | ||

| Чистая прибыль (убыток) | $ 75,000 | $100,000 | ||

| Увеличение чистой прибыли | 25% | 67% | ||

Рассмотрение этого примера вызывает естественный вопрос: какую выбрать структуру затрат: с преобладанием переменных расходов (малый рычаг и невысокое значение ОВД) или с преобладанием постоянных расходов (большой рычаг и высокое значение ОВД) ?

Предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры и в то же время оно имеет преимущества в случае ее улучшения, предприятие должно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом.

Динамические показатели оценки экономической эффективности проектов.

Международная практика оценки эффективности инвестиций (методика ЮНИДО) существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

ü Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

ü Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

ü Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для возврата исходной суммы капитальных вложений и обеспечения требуемой отдачи на вложенный капитал.

Чистая текущая стоимость.

Чистая текущая стоимость, чистый приведенный доход, чистая современная стоимость, чистый дисконтированный доход, интегральный эффект или Net Present Value, NPV. В методике называется чистый дисконтированный доход (ЧДД). Определяют дисконтированием (при постоянной ставке процента и отдельно для каждого года) разницы между годовыми оттоками и притоками денег по проекту, накапливаемыми в течение жизни проекта. Эта разница приводится к моменту времени, когда предполагается начало осуществления проекта

, (5.5)

, (5.5)

где СFt - денежный поток в году t, Т - экономический срок жизни инвестиций.

Формулу можно модифицировать, тогда из состава денежного потока выделим капитальные вложения (финансируемые или из уставного капитала, либо из заемных средств) и обозначив их С0, также обозначив через (  ) денежный поток в году t, считая от даты начала инвестиций, подсчитанный без капиталовложений, получим

) денежный поток в году t, считая от даты начала инвестиций, подсчитанный без капиталовложений, получим

(5.5)

(5.5)

Таким образом, NPV можно рассматривать и как разницу между отдачей капитала и вложенным капиталом.

NPV показывает баланс между результатами и затратами, притоками и оттоками денежных средств:

если NPV > 0 - проект одобряют;

если NPV < 0 - проект отклоняют.

Абсолютное значение NPV зависит от

а) объективно характеризующих инвестиционный процесс параметров;

б) от ставки сравнения. Покажем это на рис. 5.3.

NPV

NPV

rк r

Рис. 5.3. Любая ставка r < rк соответствует положительной оценке NPV.

Пример. Можно приобрести грузовик за 120 млн. Годовые поступления составят 60 млн р., расходы - 30 млн р. (с учетом всех издержек, налогов), процент на капитал r = 0,10; остаточная стоимость грузовика через 5 лет оценивается в 10 млн р.

Решение:

= - 120 + 30*3,79 + 10*0,5645 = - 0,655.

Отрицательное значение NPV: проект следует отклонить.

Заметим, что при высокой ставке сравнения отдаленные платежи оказывают незначительное влияние на NPV, так уже при ставке сравнения в 10 % за первые шесть лет (при равномерном потоке доходов) чистый дисконтированный доход составит столько же, сколько за остальные 94 года.

Внутренняя норма дохода.

Внутренняя норма доходности (ВНД); проверочный дисконт, обозначается IRR (internal rate of return) - это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения

(5.6)

(5.6)

где: CFj - входной денежный поток в j-ый период, INV - значение инвестиции.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

- если значение IRR выше или равно стоимости капитала, то проект принимается,

- если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы “барьерным показателем”: если стоимость капитала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить.

При отсутствии финансового калькулятора применяют метод последовательных итераций. Если обозначить NPV =

IRR = r1 +  , (5.7)

, (5.7)

где r1 - значение нормы дисконтирования, при которой f(r1) > 0;

r2 - значение нормы дисконтирования, при котором f(r2) < 0.

Расчет дает достаточно достоверный результат, если r1 и r2 различаются не более чем один - два процентных пункта (в абсолютном выражении).

К сожалению NPV и IRR методы могут конфликтовать друг с другом. Рассмотрим этот феномен на конкретном примере. Произведем оценку сравнительной эффективности двух проектов с одинаковыми исходными инвестициями, но с различными входными денежными потоками.

Пример.

Таблица 5.6

Денежные потоки альтернативных проектов

| Год | Проект А | Проект В |

| 0 | ($1,000) | ($1,000) |

| 1 | 500 | 100 |

| 2 | 400 | 300 |

| 3 | 300 | 400 |

| 4 | 100 | 600 |

Для дальнейшего анализа используем так называемый NPV - профиль, который по определению представляет собой зависимость показателя NPV от стоимости капитала проекта.

Рассчитаем NPV для различных значений стоимости капитала.

Таблица 5.7

Показатели NPV для альтернативных проектов

| r | Проект А | Проект В |

| 0 | 300 | 400 |

| 5 | 180.42 | 206.50 |

| 10 | 78.82 | 49.18 |

| 15 | (8.33) | (80.14) |

Графики NPV профилей для проектов будут иметь вид, представленный на рис. 5.4.

Решив уравнения, определяющие внутреннюю норму доходности, получим:

для проекта А IRR=14.5%, для проекта В IRR=11.8%.

Таким образом, по критерию внутренней нормы доходности предпочтение следует отдать проекту А, как имеющему большее значение IRR. В то же время NPV-метод неоднозначно дает вывод в пользу проекта А.

Рис. 5.4. NPV профили альтернативных проектов.

Проанализировав соотношение NPV-профилей, которые имеют пересечение в точке  - точка Фишера, определяемая условиями равенства по проектам значений NPV, составляющей в данном случае значение 7.2%, приходим к следующему выводу:

- точка Фишера, определяемая условиями равенства по проектам значений NPV, составляющей в данном случае значение 7.2%, приходим к следующему выводу:

если r > , оба метода дают одинаковый результат,

если r < , методы конфликтуют - NPV-метод принимает проект В, IRR-метод принимает проект А.

Следует отметить, что этот конфликт имеет место только при анализе взаимоисключающих друг друга проектов. Для отдельно взятых проектов оба метода дают один и тот же результат, положительное значение NPV всегда соответствует ситуации, когда внутренняя норма доходности превышает стоимость капитала.

Индекс прибыльности (рентабельность инвестиционного проекта).

Индекс доходности, индекс выгодности, profitability index (PI) называют иногда отношением результата (выгод) - затратыпоказывают соотношение отдачи капитала и вложенного капитала.

Для реальных инвестиций, длящихся несколько лет

, (5.8)

, (5.8)

где CFt - финансовый итог в году t, подсчитанный без первоначальной инвестиции (если они приходятся на этот год); (Cо)t - первоначальные инвестиции в году t начиная от даты начала инвестиций;

Если инвестиции разовые, то формула может быть упрощена.

Для эффективности проектов должно быть выполнено условие RI >1.

Динамический срок окупаемости инвестиций.

Срок окупаемости,период возврата инвестиций (payback period), PP - это период, за который отдача на капитал достигает значения суммы первоначальных инвестиций.

Срок окупаемости определяют без учета фактора времени (статический РР) и с учетом фактора времени (динамический РР). Наиболее точное определение срока окупаемости: срок окупаемости представляет собой теоретически необходимое время для полной компенсации инвестиций дисконтированными доходами, продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций равна сумме инвестиций.

Пример. Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В - 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 5.8

Данные по проекту А

| Год | 0 | 1 | 2 | 3 | 4 |

| Чистый денежный поток (ЧДП) | -1,000 | 500 | 400 | 300 | 100 |

| Дисконтированный ЧДП | -1,000 | 455 | 331 | 225 | 68 |

| Накопленный дисконтированный ЧДП | -1,000 | -545 | -214 | 11 | 79 |

В третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствие реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

.

.

Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 5.9

Данные по проекту В

| Год | 0 | 1 | 2 | 3 | 4 |

| Чистый денежный поток (ЧДП) | -1,000 | 100 | 300 | 400 | 600 |

| Дисконтированный ЧДП | -1,000 | 91 | 248 | 301 | 410 |

| Накопленный дисконтированный ЧДП | -1,000 | -909 | -661 | -360 | 50 |

.

.

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

Таким образом, для одного проекта должно быть характерно:

если NPV > 0, то PI > 1, IRR > r;

если NPV < 0, то PI < 1, IRR < r;

если NPV= 0, то PI = 1, IRR = r,

где r – требуемая норма доходности (альтернативная стоимость капитала).

Контрольные вопросы

1. В чем заключается понятие ценности денег во времени?

2. Как Вы считаете, нужно ли учитывать ценность денег во времени, если инфляция отсутствует?

3. Какие группы критериев оценки инвестиционных проектов вы знаете? Какие показатели входят в каждую группу?

4. В чем сущность, достоинства и недостатки чистой дисконтированной стоимости (дохода) инвестиций как критериального показателя?

5. В чем сущность, достоинства и недостатки индекса доходности как критериального показателя?

6. В чем сущность, достоинства и недостатки учетного коэффициента окупаемости как критериального показателя?

7. В чем сущность, достоинства и недостатки внутренней нормы доходности как критериального показателя?

8. Что представляет собой дисконтирование? С какой целью используется?

9. Что понимают под периодом окупаемости проекта и его продолжительностью, как она определяется?

Тесты

5.1. Что является основным объектом анализа при оценке эффективности инвестиций?

а) чистый приток денежных средств;

б) чистая прибыль;

в) денежный поток;

г) валовая прибыль;

д) итог баланса.

5.2.Внутренняя норма рентабельности должна быть не ниже ставки процентов за кредит. Это утверждение:

а) верно

б) неверно

в) верно при условии использования для инвестиций кредитных ресурсов.

5.3.Чистый дисконтированный доход - показатель, основанный на определении:

а) превышении результатов (выручки) над затратами (себестоимостью и капитальными вложениями) с учетом фактора дисконтирования

б) суммы дисконтированных потоков денежных средств от операционной и инвестиционной деятельности

в) суммы дисконтированных потоков денежных средств от операционной, финансовой и инвестиционной деятельности.

5.4.Финансовая устойчивость определяется:

а) высокой рентабельностью основной деятельности

б) оптимальным соотношением между собственными и заемными источниками финансирования

в) наличием ликвидных активов

г) отсутствием убытков.

5.5.Как повлияет на чистый приведенный доход увеличение ставки дисконтирования?

а) он увеличится;

б) он уменьшится;

в) он не изменится.

5.6.У какого предприятия сила воздействия операционного рычага (Degree of operational leverage (DOL), Operating leverage effect) будет больше:

а) с высоким удельным весом постоянных затрат;

б) с высокой эластичностью продаж;

в) с высоким удельным весом переменных затрат.

5.7.При какой ставке ссудного процента малой фирме выгодно заниматься бизнесом?

а) когда она больше нормы прибыли на вложенный капитал

б) когда она меньше указанной нормы

в) когда она равна норме прибыли

г) когда она больше темпов роста инфляции

д) когда она меньше темпов роста инфляции.

5.8.Оцените, какой из проектов будет более эффективен, если денежный поток по первому проекту: 1 год – 1 млн. руб., 2 год – 2 млн. руб., 3 год – 3 млн. руб., а по второму – 1 млн. руб., 2 млн. руб., 1 млн. руб. соответственно. Ставка дисконтирования 10 %.

а) первый;

б) второй;

в) их эффективность одинакова.

5.9. Чему равен дисконтный множитель в формуле NPV?

а) i

б) +i

в) 1/(1+i)

г) (1+i)t

д) 1/(1+i)t.

Задачи для практических занятий

Задача 5.1

Определите чистую современную стоимость капитальных вложений и поступлений доходов, а также сумму чистой современной стоимости (NPV). Предприятие планирует реализовать проект за 5 лет. Ставка приведения планируется в размере 15%.

| Показатель | Годы реализации проекта | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1. Инвестиции, в том числе, млн. руб.: | |||||

| 1.1. На замену оборудования | 15 | 10 | - | - | - |

| 1.2. На материалы и комплектующие | 5 | 5 | - | - | - |

| 2. Чистый доход, млн. руб. | 10 | 10 | 10 | 8 | 8 |

Задача 5.2

Определите чистую современную стоимость проекта NPV по внедрению в производство и последующему сбыту новых моющих пылесосов «Тайфун» Первоначальная стоимость основных производственных фондов предприятия составляет 46853 тыс. руб., годовая норма амортизации составляет 10%. Амортизация начисляется по методу уменьшаемого остатка. В конце пятого года планируется продажа основных фондов по остаточной стоимости. Стоимость капитала предприятия оценена на уровне 20%. Начальные инвестиционные затраты составляют 9200 тыс. руб. Имеются следующие данные:

| № | Показатель | годы | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Планируемая цена реализации 1 пылесоса, руб. | 8650 | 9000 | 9120 | 9200 | 9310 |

| 2 | Стоимостной объем реализации, тыс. руб. | 10380 | 12690 | 15060 | 17457 | 18894 |

| 3 | Затраты на эксплуатацию зданий, оборудования, административно-управленческий расходы, тыс. руб. (без амортизации) за год | 3750 | 3987 | 4206 | 4492 | 4570 |

| 4 | Затраты на сырье, материалы для производства 1 пылесоса, руб. | 4740 | 4825 | 4840 | 4845 | 4898 |

Задача 5.3

Определите чистую современную стоимость проекта по внедрению в производство и последующему сбыту микроволновых печей нового поколения. Стоимость капитала предприятия оценена на уровне 16%. Начальные затраты составляют 6100 тыс. руб. На четвертом году реализации проекта запланировано расширение клиентской базы путем увеличения счетов дебиторов на сумму 1285 тыс. руб. По окончанию реализации проекта планируется высвобождение оборотных средств – 1169 тыс. руб. Инвестиционный проект – запуск новой технологической линии по производству микроволновых печек имеет следующие характеристики:

| № | Показатель | годы | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Планируемая цена реализации 1 печки, руб. | 5550 | 5640 | 5894 | 6100 | 6190 |

| 2 | Стоимостной объем реализации, тыс. руб. | 1300 | 1500 | 1600 | 1800 | 1950 |

| 3 | Затраты на эксплуатацию зданий, оборудования, административно-управленческий расходы, тыс. руб. (без амортизации) за год | 1560 | 1680 | 1720 | 2243 | 2506 |

| 4 | Затраты на комплектующие, материалы для производства 1 печки, руб. | 2560 | 2598 | 2640 | 2687 | 2763 |

Стоимость основных производственных фондов предприятия составляет 18560 тыс. руб., годовая норма амортизации составляет 8%. Предприятие применяет линейный способ начисления амортизации.

Задача 5.4

Рассчитайте чистое современное значение инвестиционного проекта при 14% требуемой прибыльности предприятия на свои инвестиции. Предприятие рассматривает инвестиционный проект, предусматривающий приобретение основных средств и капитальный ремонт оборудования, а также вложения в оборотные средства по следующей схеме:

| Показатель | Годы реализации проекта | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1. Инвестиции, в т.ч., в т. руб.: | - | - | - | - | - | - | - | - | - |

| 1.1. Оборудование | 95 | - | - | - | - | - | - | - | - |

| 1.2. Оборотные средства, тыс. руб. | - | 15 | 10 | 10 | - | - | 7 | - | - |

| 1.3. Капит. ремонт обор-я, тыс. руб. | - | - | - | - | - | 8 | - | - | - |

| 2. Доходный поток, в т.ч. в т. руб.: | - | - | - | - | - | - | - | - | - |

| 2.1. Чистый доход | - | 15 | 25 | 30 | 40 | 40 | 40 | 30 | 20 |

| 2.1. Реализация основных средств | - | - | - | - | - | - | - | - | 15 |

| 2.2. Высвобождение оборотных средств | - | - | - | - | - | - | - | - | 35 |

Задача 5.5

Определите экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой 5000 тыс. руб. со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег 1800 тыс. руб. На четвертом году эксплуатации машина потребует ремонт стоимостью 300 тыс. руб.

Задача 5.6

Предприятие разработало инвестиционный проект по выпуску нового вида продукции, годовые притоки и оттоки наличности распределены по годам следующим образом:

| Годы | 1 | 2 | 3 | 4 | 5 |

| Инвестиции | 15 | 15 | |||

| Поступления чистого дохода | 8 | 9 | 10 | 10 | 9 |

Определите период окупаемости проекта с учетом годового дисконта равного 10%.

Задача 5.7

Определите NPV. Предприятие планирует новые капитальные вложения. Инвестиционный проект рассчитан на 6 лет с полным освоением вновь введенных мощностей лишь на пятом году, когда планируемый денежный поток составит 75 тыс. руб.:

| Показатель | Годы реализации проекта | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1. Инвестиции, в т.ч.: | |||||||

| 1.1. Капитальные вложения, тыс. руб. | 90 | 70 | 50 | ||||

| 1.2. Дополнительные материалы, тыс. руб. | 15 | ||||||

| 2. Чистый денежный поток, тыс. руб. | 40% | 50% | 70% | 90% | 100% | ||

Предприятие требует как минимум 18% отдачи при инвестировании денежных средств.

Задача 5.8

Определите размер дивиденда по привилегированным акциям. Уставный капитал ОАО «Ветерок» в размере 100 тыс. руб. представлен 700-ми обыкновенными акциями и 330-ми префакциями. Все акции имеют одинаковую номинальную цену 100 руб. Чистая прибыль, распределяемая между акционерами, составляет 28,5 тыс. руб. Фиксированная ставка дивиденда по привилегированным акциям – 25%.

Задача 5.9

Оцените проекты А и Б с помощью показателей чистой текущей стоимости и индекса рентабельности. Инвестор с целью инвестирования рассматривает два проекта – А и Б, которые характеризуются следующими данными:

| Показатель | Проект А | Проект Б |

| Инвестиции тыс. руб. | 980 | 1372 |

| Доходы по годам: тыс. руб. | ||

| 1-ый год | 290 | 230 |

| 2-ой год | 335 | 410 |

| 3-ий год | 350 | 556 |

| 4-ый год | 370 | 560 |

Ставка банковского процента – 12% годовых.

Задача 5.10

Предлагается реализовать инвестиционный проект, предполагающий создание нового производства. В рамках проекта предполагается реализация всего объема произведенных товаров. Исходная информация по проекту:

Таблица 1

Производственная программа

| Показатель | Год | ||||

| 1-ый | 2-й | 3-й | 4-й | 5-й | |

| Объем производства, шт. | 2000 | 2500 | 2700 | 3000 | 3000 |

На прединвестиционной стадии предполагается произвести затраты, впоследствии относимые на расходы будущих периодов (табл. 2).

Таблица 2

Прединвестиционные затраты

| Статья | Сумма, тыс. руб. |

| Исследование возможностей проекта | 200 |

| Предварительные технико-экономическое исследование | 200 |

| Бизнес-план (ТЭО) | 100 |

| Итого | 500 |

Инвестиционные издержки проекта планируется осуществить в размере 14000 тыс. руб. (табл. 3).

Таблица 3

Инвестиционные затраты

| Статья | Сумма, тыс. руб. |

| Заводское оборудование | 11000 |

| Первоначальный оборотный капитал | 2200 |

| Нематериальные активы | 800 |

| Итого | 14000 |

Амортизация начисляется равными долями в течение всего срока службы (пять лет). Через пять лет планируют реализовать основные средства по цене 1019 тыс. руб. по ликвидационной стоимости. Маркетинговые исследования показали, что фирма сможет реализовывать свою продукцию по цене 12 тыс. руб. за единицу. Затраты на ее производство представлены в табл. 4.

Таблица 4

Затраты на производство единицы продукции

| Статья | Сумма, руб. |

| Материалы и комплектующие | 8600 |

| Заработная плата и отчисления | 800 |

| Общезаводские и накладные расходы | 300 |

| Издержки на продажах | 100 |

| Итого | 9800 |

Финансирование проекта предполагается осуществлять за счет долгосрочного банковского кредита под 7% годовых. Схема погашения кредита приведена в табл. 5.

Таблица 5

Динамика погашения кредита

| Показатель | Год | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| Погашение основного долга | 0 | 0 | 3500 | 3500 | 3500 | 3500 |

| Остаток кредита | 14000 | 14000 | 10500 | 7000 | 3500 | 0 |

| Проценты выплаченные | 0 | 980 | 980 | 735 | 490 | 245 |

Данные о стоимости основных фондов и нематериальных активов, а также о ежегодном налоге на имущество приведены в таблице 6.

Таблица 6

Расчет налога на имущество

| Показатель | Год | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| Стоимость основных фондов и нематериальных активов | ||||||

| Среднегодовая стоимость ОПФ и НМА | ||||||

| Ежегодный налог на имущество 2% | ||||||

Рассчитайте экономическую эффективность по проекту. Заполните таблицу 7 – Поток реальных денег.

Таблица 7

Поток реальных денег

| № | Показатель | Годы | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| Операционная деятельность | |||||||

| 1 | Выручка от продаж (без НДС) | 0 | |||||

| 2 | Материалы и комплектующие | 0 | |||||

| 3 | Заработная плата и отчисления | 0 | |||||

| 4 | Общезаводские накладные расходы | 0 | |||||

| 5 | Издержки на продажах | 0 | |||||

| 6 | Амортизация (линейным способом) | 0 | |||||

| 7 | Проценты в составе себестоимости | 0 | |||||

| 8 | Расходы будущих периодов | 0 | |||||

| 9 | Налог на имущество | 0 | |||||

| 10 | Балансовая прибыль (стр.1 + стр.2 + стр.3 + стр.4 + стр.5 + стр.6 + стр.7 + стр. 8 + стр.9) | 0 | |||||

| 11 | Налог на прибыль (20%) | 0 | |||||

| 12 | Чистая прибыль от операционной деятельности (стр.10 + стр.11) | 0 | |||||

| 13 | Сальдо операционной деятельности (стр. 12 +стр. 6 + стр.7 + стр. 8) | 0 | |||||

| Инвестиционная деятельность | |||||||

| 14 | Поступления от продажи активов | ||||||

| 15 | Заводское оборудование | ||||||

| 16 | Первоначальный оборотный капитал | ||||||

| 17 | Нематериальные активы | ||||||

| 18 | Сальдо инвестиционной деятельности (стр.14 + стр. 15 + стр. 16 + стр. 17) | ||||||

| 19 | Сальдо операционной и инвестиционной Деятельности (стр.13 + стр.18) | ||||||

| 20 | Накопленное сальдо операционной и Инвестиционной деятельности = – инвестиции + стр.19 | ||||||

| Финансовая деятельность | |||||||

| 21 | Долгосрочный кредит | ||||||

| 22 | Погашение основного долга | ||||||

| 23 | Остаток кредита | ||||||

| 24 | Проценты выплаченные | ||||||

| 25 | Сальдо финансовой деятельности (стр. 21 + стр.22 + стр. 24) | ||||||

| 26 | Сальдо трех потоков (стр.13 + стр.18 + стр.25) | ||||||

| 27 | Накопленное сальдо трех потоков | ||||||

| 28 | Дисконтирующий множитель (r=7%) | ||||||

| 29 | Дисконтированный денежный поток (стр. 26*стр.28) | ||||||

Расчет показателей экономической эффективности по проекту

Таблица 8

Чистая прибыль от операционной деятельности

| 0 | 1 | 2 | 3 | 4 | 5 |

| 0 |

____________Нприбыли =

____________________________________________________________________________________

Расчет периода окупаемости

Таблица 9

Кумулятивный поток

| показатель | Год | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Сальдо операционной и инвестиционной деятельности | ||||||

| Накопленное сальдо операционной и инвестиционной деятельности | ||||||

Ток= 2г. + 0,95 =2,95 г. = 3 г.

__________________________________________________________________________________________________________________________________________________________________________

Таблица 10

Расчет чистой текущей стоимости и индекса рентабельности

| № | Показатель | 0 | 1 | 2 | 3 | 4 | 5 |

| 1 | Сальдо трех потоков | ||||||

| 2 | Дисконтирующий множитель | ||||||

| 3 | Дисконтированный денежный поток | ||||||

| 4 | Сальдо операционной и инвестиционной деятельности | ||||||

| 5 | PV (стр.2* стр. 4) |

NPV = 7724,579

PV = 21724,51

PI = 21724,51/ 14000 = 1,55

Таблица 11

Расчет внутренней нормы доходности

| № | Показатель | 0 | 1 | 2 | 3 | 4 | 5 | Итого NPV |

| Норма дисконта – 21,9% | ||||||||

| 1 | Чистые денежные потоки | |||||||

| 2 | Дисконтирующий множитель | |||||||

| 3 | Дисконтированный денежный поток | |||||||

| Норма дисконта – 22% | ||||||||

| 5 | Чистые денежные потоки | |||||||

| 6 | Дисконтирующий множитель | |||||||

| 7 | Дисконтированный денежный поток | |||||||

__________________________________________________________________________________________________________________________________________________________________________

Задача 5.11

Предприятие ABC анализирует целесообразность вложений в производство нового продукта. Информация о финансовой деятельности предприятия за первый год показана в таблице.

| Позиция | Сумма, ден. ед. |

| Выручка от реализации | 200 000 |

| Себестоимость реализованных товаров (включает 20 000 ден. ед. износа) | 80 000 |

| Коммерческие и административные расходы (связанные с продуктом) | 40 000 |

| Покупка оборудования | 10 000 |

| Уменьшение прибыли от других продуктов | 5 000 |

| Увеличение дебиторской задолженности | 15 000 |

| Увеличение товарно-материальных запасов | 20 000 |

| Увеличение краткосрочных обязательств | 30 000 |

| Налог на прибыль от продажи нового продукта . | 12 000 |

| Процент по облигациям, выпущенным для финансирования проекта | 18 000 |

Рассчитайте чистый денежный поток проекта по производству нового продукта.

Задача 5.12

Денежные потоки от реализации инвестиционного проекта характеризуются следующими данными. Определите финансовую реализуемость проекта.

| Показатель | годы | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Производственная деятельность | |||||

| Приток (поступления) денежных средств | 0 | 203 | 240 | 290 | 290 |

| Отток (выплаты) денежных средств | 0 | 180 | 210 | 220 | 230 |

| Финансовая деятельность | |||||

| Приток (поступления) денежных средств | 50 | 0 | 0 | 0 | 0 |

| Отток (выплаты) денежных средств | 0 | 15 | 25 | 30 | 0 |

| Инвестиционная деятельность | |||||

| Приток (поступления) денежных средств | 30 | 0 | 0 | 0 | 0 |

| Отток (выплаты) денежных средств | 80 | 0 | 0 | 0 | 0 |

Задача 5.11

Предприятие рассматривает проект по приобретению новой технологической линии. Стоимость линии — 1 млн. руб., срок эксплуатации — 5 лет, износ начисляется равномерно, ликвидационная стоимость линии по истечении 5 лет будет равна нулю. Срок закупки оборудования — нулевой год.

Выручка от реализации продукции, изготовленной на этой технологической линии, составляет по годам (начиная с первого года) 900 тыс. руб., 1620 тыс. руб., 2052 тыс. руб., 1296 тыс. руб., 972 тыс. руб.

Текущие расходы составляют 20% от выручки каждого года. Постоянные расходы составляют 250 тыс. руб. в год на протяжении всего срока жизни проекта.

Финансирование проекта производится с помощью привлечения банковского займа под 20% годовых по банковскому договору. Возврат ссуды нужно будет произвести в течение срока жизни проекта. Ставка рефинансирования Банка России — 16%.

Составьте баланс движения денежных средств по инвестиционному проекту, произведите расчет чистых денежных потоков в течение всего жизненного цикла проекта. При расчетах следует учесть уплату налога на прибыль, остальными налогами можно пренебречь.

Таблица 1

Динамика погашения кредита

| Показатель | Год | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| Погашение основного долга | ||||||

| Остаток кредита | ||||||

| Проценты выплаченные | ||||||

Таблица 2

Расчет налога на имущество

| Показатель | Год | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| Стоимость основных фондов и нематериальных активов | 0 | |||||

| Среднегодовая стоимость ОПФ и НМА | ||||||

| Ежегодный налог на имущество | 0 | |||||

Таблица 3

Поток реальных денег

| № | Показатель | Годы | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| Операционная деятельность | |||||||

| 1 | Выручка от продаж (без НДС) | ||||||

| 2 | Материалы и комплектующие | ||||||

| 3 | Заработная плата и отчисления | ||||||

| 4 | Общезаводские накладные расходы | ||||||

| 5 | Издержки на продажах | ||||||

| 6 | Амортизация (линейным способом) | ||||||

| 7 | Проценты в составе себестоимости | ||||||

| 8 | Расходы будущих периодов | ||||||

| 9 | Налог на имущество | ||||||

| 10 | Балансовая прибыль (стр.1 + стр.2 + стр.3 + стр.4 + стр.5 + стр.6 + стр.7 + стр. 8 + стр.9) | ||||||

| 11 | Налог на прибыль | ||||||

| 12 | Чистая прибыль от операционной деятельности (стр.10 + стр.11) | ||||||

| 13 | Сальдо операционной деятельности (стр. 12 +стр. 6 + стр.7 + стр. 8) | ||||||

| Инвестиционная деятельность | |||||||

| 14 | Поступления от продажи активов | ||||||

| 15 | Заводское оборудование | ||||||

| 16 | Первоначальный оборотный капитал | ||||||

| 17 | Нематериальные активы | ||||||

| 18 | Сальдо инвестиционной деятельности (стр.14 + стр. 15 + стр. 16 + стр. 17) | ||||||

| 19 | Сальдо операционной и инвестиционной Деятельности (стр.13 + стр.18) | ||||||

| 20 | Накопленное сальдо операционной и Инвестиционной деятельности = – инвестиции + стр.19 | ||||||

| Финансовая деятельность | |||||||

| 21 | Долгосрочный кредит | ||||||

| 22 | Погашение основного долга | ||||||

| 23 | Остаток кредита | ||||||

| 24 | Проценты выплаченные | ||||||

| 25 | Сальдо финансовой деятельности (стр. 21 + стр.22 + стр. 24) | ||||||

| 26 | Сальдо трех потоков (стр.13 + стр.18 + стр.25) | ||||||

| 27 | Накопленное сальдо трех потоков | ||||||

| 28 | Дисконтирующий множитель (r= %) | ||||||

| 29 | Дисконтированный денежный поток (стр. 26*стр.28) | ||||||

Расчет показателей экономической эффективности по проекту

Таблица 4

Чистая прибыль от операционной деятельности

| 0 | 1 | 2 | 3 | 4 | 5 |

__________________________________________________________________________________________________________________________________________________________________________

Расчет периода окупаемости

Таблица 5

Кумулятивный поток

| показатель | Год | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Сальдо операционной и инвестиционной деятельности | ||||||

| Накопленное сальдо операционной и инвестиционной деятельности | ||||||

__________________________________________________________________________________________________________________________________________________________________________

Таблица 6

Расчет чистой текущей стоимости и индекса рентабельности

| № | Показатель | 0 | 1 | 2 | 3 | 4 | 5 |

| 1 | Сальдо трех потоков | ||||||

| 2 | Дисконтирующий множитель | ||||||

| 3 | Дисконтированный денежный поток | ||||||

| 4 | Сальдо операционной и инвестиционной деятельности | ||||||

| 5 | PV (стр.2* стр. 4) |

__________________________________________________________________________________________________________________________________________________________________________

Дата добавления: 2018-02-15; просмотров: 1528; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!