Документы по учету использования рабочего времени

Табель учета рабочего времени и расчета оплаты труда (ф. №Т-12) и табель учета рабочего времени (ф. №Т-13) применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма №Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13-только для учета использования рабочего времени (см. приложение 5).

Форма №Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными реквизитами могут быть созданы с помощью средств вычислительной техники. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки данных. Табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, с работы, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы. Табели составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения и кадровой службы и передаются в бухгалтерию. Для упрощения табельного учета можно ограничиться лишь регистрацией в нем отклонений от нормальной продолжительности рабочего дня. Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов-справок о вызове в военкомат, суд, листов о временной нетрудоспособности и др., которые работники сдают табельщикам; время простоев устанавливают по листкам о простое, а часы сверхурочной работы - по спискам мастеров. Учет выработки в организациях осуществляют мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки применяют различные формы первичных документов (наряды на сдельную работу, ведомости учета выполненных работ и др.). Учет выработки, а вместе с тем и выбор той или иной формы первичного документа зависят от многих причин: характера производства, особенностей технологии производства, организации и оплаты труда, системы контроля и качества продукции, обеспеченности производства мерной тарой, весами, счетчиками и другими измерительными приборами. Оформленные первичные документы по учету отработанного времени передаются бухгалтеру.

|

|

|

Порядок оформления расчетов с персоналом по заработной плате

Данные о начисленной оплате труда, удержаниях, вычетах и выплатах, о состоянии расчетов по заработной плате отражаются в формах № Т-49 "Расчетно-платежная ведомость" , № Т-53 "Платежная ведомость" и № Т-54 "Лицевой счет". Форма № Т-54-а "Лицевой счет" в отличие от формы № Т-54 содержит только справочные данные и принимается там, где расчеты по оплате труда ведутся с помощью вычислительных машин. Получаемые расчетные листки в виде машинограммы по расчету заработной платы за каждый месяц вкладываются в лицевой счет работника.

|

|

|

Для обобщения данных по каждому работнику, цеху, отделу и организации в целом о начисленной оплате труда, проведенных удержаниях, вычетах и выплатах, состоянии расчетов по заработной плате бухгалтерией ведутся следующие учетные регистры. Лицевой счет (форма № Т-54) представляет собой регистр аналитического учета и ведется на каждого работника организации. В нем показывают расчеты по оплате труда и другим начислениям в пользу работника. По окончании каждого месяца в лицевом счете приводят данные о начисленных суммах по видам оплат, об удержаниях и вычетах, о сумме к выплате или задолженность работника перед организацией. Лицевой счет открывается на один год. На основании данных лицевых счетов заполняется расчетная или расчетно-платежная ведомость, исчисляется средний заработок.

|

|

|

Расчетная ведомость (форма № Т-51) отображает расчеты по оплате труда с персоналом цеха, отдела или организации в целом. Форма расчетной ведомости представляет собой журнал, состоящий из основных и вкладных листов. На основных листах по каждому работнику записывается фамилия, инициалы, приводятся справочные данные (профессия, должность, оклад и т.д.), показывается число дней (рабочих, выходных и праздничных), суммы начисленной заработной платы из фонда оплаты труда и других источников, пособий по временной нетрудоспособности, общих начислений и удержаний, а также сумма к выплате или задолженность работника. На вкладных листах приводятся данные об отработанном времени, о начислениях, удержаниях, сумма к выплате или задолженность за последующие месяцы. На основании расчетной ведомости заполняют платежную ведомость и формируют сводные данные о фонде заработной платы в целом по организации (см. приложение 6).

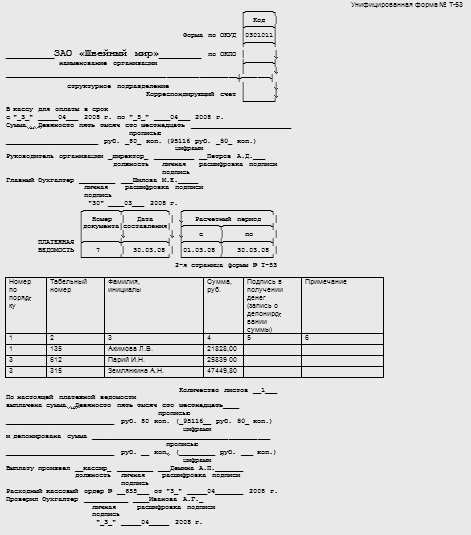

Платежную ведомость (форма № Т-53) используют для выплаты заработной платы. В ней указывают табельные номера, фамилию, инициалы работников и суммы к получению, а по окончании платежного периода — суммы выданной и депонированной заработной платы (см. приложение 7).

|

|

|

На средних и мелких предприятиях рекомендуется применять форму № Т-49 "Расчетно-платежная ведомость", в которой отображаются начисления и выплаты заработной платы. По начислению и удержанию приводятся сведения за текущий месяц и с начала года, что исключает необходимость ведения на работников лицевых счетов.

Заключение

В научной работе описана методика ведения бухгалтерского учета операций по заработной плате; приведены счета, с помощью которых ведется учет, а также перечислена документация, используемая при учете. Рассмотрен учет конкретных операций, изучены существующие и действующие формы и системы оплаты труда. В работе определены состав и структура фонда оплаты труда. В итоге, рассмотрев в работе основные аспекты бухгалтерского финансового учета расчетов с персоналом по оплате труда, можно сделать следующие выводы.

Оплата труда - это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Эта доля выплачивается сотруднику, и он единолично распоряжается этими средствами.

Учет расчетов по оплате труда – наиболее сложный и трудоемкий участок бухгалтерии, организация которого требует обеспечить правильное и своевременное начисление заработной платы и выдачу ее в установленные сроки, который представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации о труде работников предприятия и его оплате путем сплошного, непрерывного и документального учета.

Заработная плата всех сотрудников предприятия в сумме дает показатель ФЗП (фонда заработной платы), который занимает немалую долю в расходах предприятия. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности предприятия и политики руководства в области выплат сотрудникам доля расходов на ФЗП может колебаться от нескольких процентов до половины общей суммы затрат предприятия. Это немалая величина, поэтому анализ этой статьи расходов предприятия так важен.

Различают две основные формы оплаты труда: повременную, при которой заработная плата сотрудника зависит от количества отработанного времени, сдельную, при которой заработок зависит от количества произведенной продукции. Кроме того, на разных предприятиях могут применяться различные их комбинации и разновидности. Существует также бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. Применяется два варианта бестарифной системы оплаты труда. Первый вариант основан на применении коэффициента квалификационного уровня и коэффициента трудового участия.

Коэффициент квалификационного уровня (ККУ) отражает уровень сложности труда, выполняемого работником, его принадлежность к той или иной квалификационно-должностной группе. Коэффициент трудового участия (КТУ) – это показатель личного вклада работника в общие результаты труда, представляющий собой обобщенную количественную оценку трудового вклада каждого члена бригады в зависимости от индивидуальной производительности труда и качества работы.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух.

Как и для полных затрат, в полном объеме ФЗП предприятия можно выделить ее постоянную составляющую, которую можно отождествить с заработной платой сотрудников, работающих повременно, и переменную часть, зависящую от выработки рабочих-сдельщиков. Соотношение переменной и постоянной частей на предприятии может сильно варьировать, и так же, как в случае, когда речь шла о переменных и постоянных затратах на производство, их отношение всегда меньше единицы, поскольку на любом предприятии часть сотрудников (по крайней мере, административный и обслуживающий персонал) работает с повременными условиями оплаты труда.

На основании личной карточки работника (форма № Т-2), в которой указывается размер тарифной ставки или оклада, размер надбавки к зарплате (в процентах или сумме), а также данных первичных документов по учету фактически отработанного времени (формы № Т-12) "Табель учета рабочего времени и расчета оплаты труда" и формы № Т-13 "Табель учета рабочего времени" производится начисление заработной платы: в "Расчетно-платежной ведомости" (форма № Т-49) или в "Расчетной ведомости" (форма № Т-51) и "Платежной ведомости" (форма № Т-53).

Учет затрат на оплату труда рабочих и служащих ведется на синтетическом счете 70 "Расчеты с персоналом по оплате труда". Сальдо этого счета показывает задолженность предприятия по заработной плате и другим видам выплат.

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением материальных ресурсов и осуществлением капитальных вложений, в бухгалтерском учете отражается проводкой Д10,15,08 К70, а по производственным операциям – Д20,23,25,26 К70.

Начисление оплаты труда работникам, которые занимаются реализацией продукции, отражается записью: Д44 К70.

Пособия по временной нетрудоспособности начисляется: Д20,23, 69-1("Расчеты по социальному страхованию" — за остальные дни нетрудоспособности за счет органов социального страхования.) К70.

Для оплаты очередных отпусков часто используют резервные средства, используя счет 96 "Резерв предстоящих расходов". При этом делают проводку Д96 К70.

Из начисленных сумм оплаты труда в бухгалтерии производят различные удержания. Эти операции в бухгалтерском учете отражают по дебету счета 70 и кредиту счетов: 68 "Расчеты по налогам и сборам" — на сумму налога с физических лиц;

28 "Брак в производстве" — на сумму удержаний с виновников брака;

73 "Расчеты с персоналом по прочим операциям" — на сумму удержаний по возмещению материального ущерба;

76 "Расчеты с разными дебиторами и кредиторами" — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит.

Начисление алиментов отображается в учете следующей корреспонденцией счетов: Д70 К76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по алиментам". Выдачу или перечисление взыскателю оформляют бухгалтерской записью: Д 76 субсчет "Расчеты по алиментам"; К 50,51.

Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью: Д70 К50 "Касса". При этом не выданные в срок суммы оплаты труда по истечении трех дней депонируются и сдаются в банк на расчетный счет. На эти операции в бухгалтерском учете делают следующие записи:

1) депонирование сумм оплаты труда: Д 70 К 76-4;

2) сдача депонированной суммы оплаты труда на расчетный счет в банке:

Д 51 К50.

3) Д 50 К 51 –по требованию работника сумму перечисляют обратно в кассу для выдачи депонированной заработной платы.

4) Последующая выдача депонированной заработной платы в бухгалтерском учете отражается следующей записью: Д 76-4 К 50.

На предприятиях возможна ситуация, когда работникам заработную плату выдают в натуральной форме. Тогда на такие операции в бухгалтерском учете составляют следующие записи:

Д20,23,25,26 К70 -начисление заработной платы.

Д70 К90,91-выдача заработной платы в натуральной форме по ценам реализации.

Д90,91 К10,43,41 –списание фактической себестоимости материалов, готовой продукции, товаров.

Учетом личного состава предприятия занимается отдел кадров, а на предприятиях среднего и малого бизнеса специальный работник, назначенный руководителем предприятия, либо эти функции возлагаются на бухгалтера. Для учета личного состава используют унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата РФ от 5.01.04г. № 1(11).

Четко поставленный бухгалтерский учет затрат на оплату труда позволит избежать появления ошибок в определении сумм к начислению и неверному отражению бухгалтерского учета, облагаемой налогом базы.

При расчете заработной платы предприятия всех форм собственности должны руководствоваться нормами действующего трудового законодательства. Внутри предприятия вопросы оплаты труда регулируются заключенным коллективным договором (соглашением) между администрацией предприятия и трудовым коллективом или отдельными положениями по оплате труда. Положения таких документов не могут противоречить положениям трудового законодательства.

В настоящее время предприятиям предоставлена большая свобода в использовании трудовых ресурсов и определении форм и размеров оплаты труда сотрудников. Сотрудники же, в свою очередь, достаточно свободно могут выбирать предприятие, на котором им будут предложены наиболее привлекательные условия, причем едва ли не во всех случаях на первом месте при принятии ими решения о трудоустройстве будет стоять, размер оплаты труда. Правда, в условиях кризиса этот фактор постепенно отходит на второй план, т.к. на первый все устойчивее выходит сам факт трудоустройства.

Список используемой литературы

· Бухгалтерский учет: Учебник/ А. С. Бакаев, П. С. Безруких, Н. Д. Врублевский и др.; Под ред. П. С. Безруких. - 4-е изд., перераб. и доп.-М.: Издательство "Бухгалтерский учет", 2007.

· Бухгалтерский финансовый учет: Учебное пособие / Е. В. Акчурина, Л.П.Солодко. - М.: Издательство "Экзамен", 2009

· Гейц И. В. Регулирование заработной платы согласно Трудовому кодексу Российской Федерации: Учебно-методическое пособие. – М.: Издательство "Дело и Сервис", 2009.

· Лабынцев Н.Т. Учет труда и заработной платы. Учебное пособие. М.: Издательство "Эксмо", 2008.

· Рендухов И.М., Врублевский Н.Д. Учет расчетов по оплате труда. М.: Издательство "ИНФРА-М", 2009.

· Самойлов И.В. Бухгалтерский учет оплаты труда. М.: Издательство "Главбух", 2007.

· Семенихина В.В. Оплата труда, М.: Издательство "Эксмо", 2009

Нормативные документы:

· Гражданский кодекс Российской федерации (ред. От 30 апреля 2009);

· Конституция Российской Федерации от 12 декабря 1993 года

· Налоговый кодекс Российской Федерации, часть1 и 2 (ред. от 1 января 2010);

· Новый план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению (утверждены Приказом Министерства финансов Российской Федерации от 31 октября 2000.);

· Письмом Минфина России от 24 июля 1992 г. N 59 " рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях"

· Положение о бухгалтерском учете и отчетности в Российской Федерации. Приказ Минфина РФ от 29.07.1998 г. № 34н.;

· Постановление Государственного Комитета РФ по статистике от от 5.01.04г. № 1(11). "об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

· Семейный кодекс Российской Федерации от 29.12.1995

· Трудовой Кодекс Российской Федерации от 30.12.2001 №197-ФЗ (ред. от 20 февраля 2009)

· Федеральный закон "О бухгалтерском учете" от 21 ноября 1996г. №129-ФЗ;

Другие источники:

· Васильева М.Г., Ковязина Н.З., Михайлов И.А. и др. Заработная плата в 2009 году. – М.: АКДИ "Экономика и жизнь", 2009г.

· Жукова Е.В. статья "Начисляем заработную плату", журнал "Главбух", декабрь 2008года №11.

· Короленко М.И. статья "Прекращение трудового договора", журнал "Заработная плата. Расчеты. Учет. Налоги". Выпуск 2, 2009

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Дата добавления: 2020-01-07; просмотров: 227; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!