Издержки производства в долгосрочном периоде

В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек.

Долгосрочные средние издержки - это издержки на единицу объема выпуска, которые можно изменять оптимальным образом.

Долгосрочные предельные издержки связаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек (рис. 10.5).

Рис. 10.5. Кривая средних издержек в долгосрочном периоде.

Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше – для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке.

|

|

|

Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными.

18. Прибыль предприятия и ее виды. Максимизация прибыли и минимизация убытков

Прибыль — это разница между выручкой и всеми затратами на производственную и финансовую деятельность предприятия. Прибыль предприятия характеризует превышение (если наоборот, то убыток) выручки над расходами, является главным показателем эффективности деятельности и отражает цель предпринимательства.

В зависимости способа вычисления и направлений распределения различают такие основные виды прибыли предприятия: валовую (балансовую) прибыль, операционную прибыль, прибыль от обычной деятельности и прибыль после налогообложения (чистую прибыль).

Валовая (балансовая) прибыль - разность между чистым доходом от реализации продукции и себестоимостью реализованной продукции.

|

|

|

Операционная прибыль - это балансовая прибыль, откорректированная на разность других операционных доходов и операционных расходов.

Прибыль от обычной деятельности - это операционная прибыль, откорректированная на величину финансовых доходов и финансовых расходов. Прибыль от обычной деятельности является прибылью подлежащей налогообложению (налогооблагаемой прибылью).

Чистая прибыль - это прибыль, которая поступает в распоряжение предприятия после уплаты налога на прибыль.

Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли.

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости.

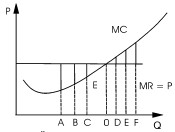

MR – предельный доход; MC – предельные издержки

Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увеличивает свои убытки. Если MR меньше MC, то производить дополнительный товар невыгодно. На рисунке эти убытки отмечены жирными линиями над точками D, E, F.

|

|

|

В этих условиях максимальная прибыль достигается при том объеме производства (точка О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увеличение производства дает возрастающую меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR MC, к увеличению прибыли ведет сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Максимум прибыли достигается в точке О.

Дата добавления: 2019-07-15; просмотров: 270; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!