Состояние денежной сферы и реализация денежно-кредитной политики в первом полугодии 2009 года

В первом полугодии 2009 г. состояние денежной сферы и динамика денежно-кредитных показателей находились под влиянием продолжающегося мирового финансово-экономического кризиса.

Темпы прироста денежных агрегатов отображены графически на рис. 3.1, 3.2.[3]

Рис. 3.1 Темпы прироста основных денежных агрегатов, %

Денежная масса М2 за январь—июнь 2009 г. сократилась на 2,5% (за январь—июнь 2008 г. — увеличилась на 7,3%). В годовом выражении на 1.07.2009 денежная масса М2 сократилась на 7,6%, тогда как на 1.07.2008 ее годовые темпы прироста составляли 31,2%. Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило уменьшение рублевой денежной массы в реальном выражении за январь—июнь 2009 г. на 9,2% (за январь—июнь 2008 г. она сократилась на 1,3%).

Рис. 3.2 Темпы прироста денежного агрегата М2, %

Денежный агрегат М0 за январь—июнь 2009 г. уменьшился на 7,2% (за аналогичный период 2008 г. — возрос на 0,6%). За II квартал 2009 г. объем наличных денег в обращении увеличился на 7,4%, однако это не компенсировало его сокращения за I квартал 2009 г. (на 13,6%). За период с 1.07.2008 по 1.07.2009 денежный агрегат М0 снизился на 5,4% (на 1.07.2008 годовые темпы его прироста составили 23,0%).

В первом полугодии 2009 г. в условиях складывающейся курсовой динамики существенное влияние на изменение денежного агрегата М0 оказал спрос населения на наличную иностранную валюту. На фоне некоторой стабилизации и постепенного укрепления рубля к доллару США и евро резко сократились объемы продажи банками наличной иностранной валюты населению при росте объемов покупок по сравнению с началом года. В марте—мае 2009 г. имели место нетто-покупки у населения наличной иностранной валюты общим объемом 2,5 млрд. долл. США. В целом в январе—июне 2009 г. нетто-продажи банками наличной иностранной валюты (долларов США и евро) физическим лицам составили 8,4 млрд. долл. США, что меньше, чем в январе—июне 2008 г. (11,4 млрд. долл. США).

|

|

|

Безналичная составляющая денежной массы М2 за январь—июнь 2009 г. уменьшилась на 0,6% (за январь—июнь 2008 г. она возросла на 9,9%). В целом за первое полугодие 2009 г. средства юридических лиц на рублевых счетах уменьшились на 5,8%, средства физических лиц увеличились на 5,6% (за январь—июнь 2008 г. темпы их прироста составили 9,1 и 10,8% соответственно). При этом во II квартале 2009 г. депозиты предприятий выросли на 8,1%, а депозиты населения — на 10,2%, тогда как в I квартале наблюдалось их сокращение.

На фоне снижения темпов экономического роста депозиты "до востребования" за январь—июнь 2009 г. уменьшились на 3,9% (за аналогичный период 2008 г. — возросли на 3,3%). Вместе с тем в апреле—июне темпы их прироста составили 11,3%, а в январе—марте трансакционные депозиты сокращались более высокими темпами, чем срочные депозиты. В целом за период с 1.07.2008 по 1.07.2009 объем депозитов "до востребования" сократился на 15,3% (на 1.07.2008 годовые темпы их прироста составляли 21,0%).

|

|

|

В результате значительного увеличения срочных рублевых депозитов нефинансовых организаций и населения в апреле—июне (7,7%) после их абсолютного сокращения в январе—марте в целом за первое полугодие 2009 г. они возросли на 1,6% (за аналогичный период 2008 г. — на 15,3%). Более предсказуемая курсовая динамика и рост процентных ставок по депозитам обусловили увеличение во II квартале срочных вкладов в национальной валюте. Вместе с тем рост в апреле—июне срочных вкладов нефинансовых организаций не компенсировал их сокращения в январе—марте, и в итоге за первое полугодие они сократились на 6,4%. В то же время срочные рублевые вклады населения выросли за первое полугодие на 6,9%. Срочные депозиты нефинансовых организаций и населения в целом сократились на 1.07.2009 по сравнению с 1.07.2008 на 3,4% (на 1.07.2008 годовые темпы их прироста составляли 46,0%).

В структуре рублевой денежной массы доля наличных денег в обращении на 1.07.2009 уменьшилась относительно 1.01.2009 на 1,4 процентного пункта (до 26,8%), удельный вес депозитов "до востребования" снизился на 0,4 процентного пункта (до 28,5%), а доля срочных депозитов возросла на 1,8 процентного пункта (до 44,7%).

|

|

|

Рис. 3.3 Скорость обращения денег, рассчитанная по денежному агрегаты М2

Скорость обращения денег,рассчитанная по денежному агрегату М2 в среднегодовом выражении, за первое полугодие 2009 г. возросла на 0,1% (за аналогичный период 2008 г. — сократилась на 3,0%). Уровень монетизации экономики (по денежному агрегату М2) за рассматриваемый период не изменился и составил 32,7%.

Несмотря на то что в феврале—июне 2009 г. в условиях изменившейся курсовой динамики ежемесячные темпы прироста вкладов в иностранной валюте в долларовом выражении снизились по сравнению с последним кварталом 2008 г. и январем, доля депозитов в иностранной валюте в общем объеме депозитов банковской системы значительно возросла и на 1.07.2009 составила 28,8% (на 1.07.2008 — 13,8%), а в структуре широкой денежной массы увеличилась до 22,8% (с 10,6% на 1.07.2008).

Широкая денежная масса(включающая депозиты в иностранной валюте) за январь—июнь 2009 г. увеличилась на 1,7%, в то время как за январь—июнь 2008 г. темпы ее прироста составили 8,8%. Годовые темпы прироста широкой денежной массы во II квартале 2009 г. продолжали снижаться и на 1.07.2009 составили 7,1% против 32,4% на соответствующую дату предыдущего года.

|

|

|

За первое полугодие 2009 г. темп прироста чистых иностранных активов банковской системы составил 6,9%, темп прироста внутренних требований — 4,1% (за аналогичный период предыдущего года — 13,7 и 5,2% соответственно). При этом существенный вклад в прирост внутренних требований внесло увеличение чистого кредита органам государственного управления и требований к другим секторам экономики.

Рис. 3.4 Основные источники изменения широкой денежной массы в 2008-2009 гг.

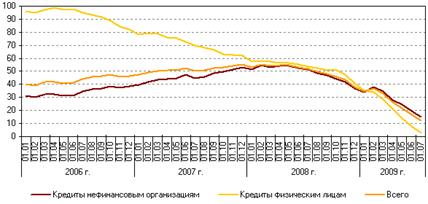

Рис. 3.5 Кредиты нефинансовым организациям и физическим лицам в рублях и иностранной валюте, %

Во II квартале 2009 г. происходило дальнейшее снижение годовых темпов прироста кредитов экономике, обусловленное сохраняющейся высокой стоимостью заимствований на внутреннем рынке, а также снижением спроса на кредиты в условиях общего спада экономической активности. Значительное уменьшение темпов роста депозитной базы, а также продолжающееся сокращение поступлений средств, привлекаемых на международных финансовых рынках, существенно ограничивали предложение кредитов со стороны российской банковской системы. Во II квартале 2009 г. продолжился рост просроченной задолженности по кредитам нефинансовым организациям и населению, что стало дополнительным фактором, обусловившим ограничение предложения кредитов.

В результате темпы прироста задолженности по кредитам нефинансовым организациям в рублях и иностранной валюте (в рублевом выражении) за январь—июнь 2009 г. значительно снизились — до 2,6% против 19,4% за первое полугодие 2008 года. Годовой темп прироста этого показателя на 1.07.2009 составил 15,3% (на соответствующую дату 2008 г. — 51,2%). Задолженность по кредитам, предоставленным физическим лицам в рублях и иностранной валюте (в рублевом выражении), за рассматриваемый период сократилась на 7,9% против 20,8% за январь—июнь 2008 года. Годовой темп прироста кредитов физическим лицам на 1.07.2009 составил 3,0% (на 1.07.2008 — 53,5%).

Денежная база в широком определенииза первое полугодие 2009 г. сократилась на 11,0% (за январь—июнь 2008 г. — на 1,6%). В структуре денежной базы в широком определении доля наличных денег возросла с 78,4% на 1.01.2009 до 78,7% на 1.07.2009, средств кредитных организаций на счетах обязательных резервов — с 0,5 до 1,2%, на депозитных счетах — с 2,5 до 10,2%, в облигациях Банка России — с 0,2 до 0,4% на соответствующие даты. Удельный вес средств кредитных организаций на корреспондентских счетах снизился с 18,4% на 1.01.2009 до 9,5% на 1.07.2009.

Совокупные банковские резервы(без учета наличных денег в кассах кредитных организаций) за апрель—июнь 2009 г. возросли на 65,3%, их средний дневной объем во II квартале был равен 819,3 млрд. руб. (в I квартале — 629,3 млрд. руб.). При этом требования Банка России к кредитным организациям по инструментам рефинансирования за апрель—июнь 2009 г. сократились с 2,7 до 1,4 трлн. руб., их средний дневной объем составил более 2 трлн. руб. (в I квартале — 2,8 трлн. руб.).

Средства кредитных организаций на корреспондентских счетах в Банке России за апрель—июнь 2009 г. выросли на 9,2%. Их средний дневной объем за II квартал 2009 г. составил 407,0 млрд. руб., что меньше, чем в I квартале (445,4 млрд. руб.).

Рис. 3.6 Ставки по основным операциям Банка России и ставка MIACR

Во II квартале 2009 г. ситуация на российском денежном рынке постепенно стабилизировалась: снижался уровень ставок по межбанковским кредитам (МБК) и уменьшалась их волатильность. Этому способствовали укрепление номинального курса рубля по отношению к ведущим мировым валютам, наблюдавшееся на протяжении большей части квартала, снижение процентных ставок по операциям Банка России и рост объема ликвидных рублевых средств кредитных организаций. Средняя ставка по размещенным российскими банками рублевым МБК сроком на 1 день понизилась с 11,6% годовых в I квартале 2009 г. до 7,7% годовых во II квартале. Значение ставки MIACR[4] по однодневным рублевым МБК во II квартале 2009 г. изменялось от 6,3 до 11,0% годовых (в I квартале 2009 г. — от 5,6 до 28,0% годовых).

В начале II квартала 2009 г. ситуация на российском денежном рынке была сравнительно неустойчивой. Это проявлялось в сохранении достаточно высокого уровня межбанковских кредитных ставок (среднемесячная ставка MIACR по однодневным рублевым кредитам в апреле составила 8,6% годовых против 8,7% годовых в марте). Внутримесячная динамика ставок отличалась выраженной цикличностью; в связи с проведением обязательных платежей банками и их клиентами 29 апреля 2009 г. зафиксировано максимальное за II квартал значение ставки MIACR по однодневным МБК в рублях.

В дальнейшем конъюнктура российского денежного рынка характеризовалась большей стабильностью. Среднемесячная ставка MIACR по однодневным рублевым кредитам в мае составила 7,1% годовых, в июне — 6,8% годовых. Волатильность ставок МБК также понизилась. На протяжении названных месяцев ставка MIACR по однодневным рублевым МБК изменялась в сравнительно узком диапазоне — от 6,3 до 8,2% годовых. Локальные пики ставок, связанные с проведением обязательных платежей банками и их клиентами, были слабо выражены, и даже ослабление номинального курса рубля по отношению к ведущим мировым валютам во второй половине июня не привело к существенному росту ставок по рублевым МБК.

Дата добавления: 2019-07-15; просмотров: 174; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!