Понятие “денежная масса” и структурные компоненты денежной массы

Важнейшим количественным показателем денежного обращения является денежная масса, представляющая собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству.

Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего наличные средства - бумажные деньги и мелкую разменочную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

|

|

|

Для анализа количественных изменений денежного обращения на определенную дату и за определенный период, а также для разработки мероприятий по регулированию темпов роста и объем денежной массы используются различные показатели (денежные агрегаты).

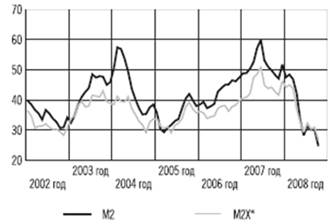

Анализ структуры и динамики денежной массы имеет важное значение при выработке центральными банками ориентиров кредитно-денежной политики. Динамика денежных агрегатов в период с 2002-2008 гг. отображена на рис. 1.1.

По сравнению с первыми девятью месяцами 2007 года темп прироста денежного агрегата М2 за январь-сентябрь 2008 года снизился более чем в 3 раза – с 27,8 до 8,3%, а годовой темп его прироста (на 1 октября по отношению к той же дате предыдущего года) – с 48,3 до 25,0%.

Однако, несмотря на снижение со второго полугодия 2007 года темпов роста денежной массы, фактический рост денежного предложения на протяжении последних полутора лет превышал рост спроса на деньги, поддерживая повышение внутреннего спроса в экономике. Это сказалось на высоких темпах инфляции в 2007-2008 годах.

|

|

|

Рис. 1.1 Динамика денежных агрегатов (к соответствующей дате предыдущего года, %)

В разных странах количество денежных агрегатов разное, что обусловлено, прежде всего, национальными особенностями и значимостью различных видов депозитов. Однако принципы построения системы денежных агрегатов во всех странах одинаковые. Каждый следующий агрегат:

- включает в себя предыдущий;

- является менее ликвидным, чем предыдущий;

- является более доходным, чем предыдущий.

Для расчета совокупной денежной массы в обращении в Российской Федерации предусмотрены следующие денежные агрегаты: М0, М1, М2, М3.

1) М0 - наличные деньги в обращении;

2) Ml = М0 + средства на расчетных, текущих и специальных счетах предприятий и организаций + средства страховых компаний + депозиты населения до востребования в Сбербанке и в коммерческих банках;

3) М2 = Ml + срочные вклады населения в Сбербанке;

4) МЗ = М2 + сертификаты и облигации госзайма.

Денежные агрегаты отличаются по степени ликвидности, под которой понимается "возможность быстрой конвертации актива в наличность без каких-либо потерь его стоимости".

|

|

|

Самой высокой ликвидностью обладает денежный агрегат М0 (наличные деньги), ликвидность Ml ниже, чем М0, но выше, чем М2, поскольку вклады до востребования должны быть возвращены вкладчику по его заявлению, а срочные вклады могут в течение всего срока вклада использоваться банком для своих целей и возвращаются вкладчику по истечении этого срока.

Денежная масса М2 определяется движением наличных денег и безналичных средств, которые, в свою очередь, находятся в прямой зависимости от сбережений населения и остатков средств на счетах юридических лиц. Отсюда следует, что если процесс сбережений населения идет интенсивно, население доверяет банкам и держит свои деньги на их счетах, то Центральный банк имеет большие возможности увеличить денежную массу. Сбережения населения выполняют как бы функцию обеспечения новых денег.

Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги” (quazi-money). Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения. Квази-деньги представляют собой разницу между денежным агрегатом М1 и М2:

|

|

|

Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование.

Характеристика денежных агрегатов будет неполной без разъяснения понятия “денежная база”. Денежная база является самостоятельным компонентом денежной массы в России. Она включает агрегат М0 плюс денежные средства в кассах коммерческих банков, депонированных в ЦБ в качестве обязательных резервов.

Эти деньги не только имеют большую ликвидность, но и показывают дееспособность ЦБ, его возможности выполнять свои обязательства. Некоторые экономисты называют их сильными деньгами, поскольку эта категория может прямо контролироваться ЦБ, чего нельзя сказать о других элементах совокупной денежной массы. Например, количество и сумма банковских вкладов зависит не только от эффективности политики ЦБ, но и от того, как воспринимают эту политику инвесторы, доверяют ли они банкам или не доверяют.

Для обоснования пределов роста денежной массы (М2) используется денежный мультипликатор, характеризующий возможное увеличение денежной массы без отрицательных последствий для роста цен и инфляции. Его величина определяется как отношение М2 к денежной массе.

Учитывая, что в денежную базу и в М2 входят наличные деньги, мультипликатор отражает увеличение вкладов населения и остатков средств юридических лиц. Если доля этих элементов в составе М2 увеличивается, то это означает, что основная часть денежной массы может увеличиваться в соответствии с величиной мультипликатора.

Существенной спецификой денежного обращения в России является широкое использование иностранной валюты, как для оплаты внешнеэкономических контрактов, так и в целях сохранности сбережений населения, сокращения потерь доходов от инфляции. В этой связи для анализа и прогнозирования спроса на деньги, изменения курса рубля, устойчивости финансово-экономической системы, процессов долларизации и бегства капиталов используется показатель широких денег, который включает агрегат М2 и депозиты населения в иностранной валюте в национальной банковской системе.

Использование различных показателей денежной массы позволяют дифференцированно подойти к анализу состояния денежного обращения.

Величина предложения денег определяется экономическим поведение:

- центрального банка, который обеспечивает и контролирует наличные деньги;

- коммерческих банков (банковского сектора экономики), которые хранят средства на своих счетах;

- населения (домохозяйств и фирм – небанковского сектора экономики), которое принимает решения, в каком соотношении разделить денежные средства наличными деньгами и средствами на банковских счетах.

Денежные агрегаты рассматриваются как эффективные инструменты в западных странах, где уровень монетизации доходит до 80-95% ВВП, влияния на реальные величины в экономике в краткосрочной перспективе. Например, через снижение базовой процентной ставки страна стремится дать стимул для увеличения инвестиций, и соответственно, для повышения производства и экономического роста. То есть, в ситуации, когда происходят неожиданные шоки в экономике, которые приводят к нежелательным колебаниям реального уровня производства, денежные агрегаты могут быть использованы для оперативной стабилизации темпов производства.

В долгосрочной же перспективе эффект использования денежных агрегатов неоднозначен. Но в целом принято считать, что стабилизация реального роста экономики в краткосрочной перспективе посредством денежных агрегатов, скорее всего, осуществляется в ущерб ценовой стабильности: в долгосрочной перспективе может дать эффект в виде роста общего уровня цен (или, как например, в Японии в виде дефляции).

Необходимо учесть и еще один аспект. Уровень монетизации можно в определенной мере рассматривать как уровень доверия экономике. Коэффициент монетизации экономики (уровень монетизации) - это отношение денежной массы (М2) к ВВП. Если денежная масса растет, то часть "новых" денег попадает на фондовый рынок, вызывая его оживление: начинается спекулятивная игра, индексы уходят в рост. В случае сокращения денежной массы происходит массовый возврат кредитов, финансовый рынок начинает испытывать дефицит денег, объемы торгов ценными бумагами сокращаются.

Считается, что переходные экономики должны иметь уровень монетизации экономики не менее 70-80%. Это позволит им, с одной стороны, поддерживать адекватный рост своих экономик, а с другой - установить некий баланс между инфляцией и экономическим ростом.

Однако до этого показателя развивающиеся страны не дотягивают. Так, низкий уровень монетизации является болезненным вопросом для всех экономик стран СНГ. Проблема возникла во многом из-за гиперинфляции, которую страны пережили в начале 1990-х годов. Тогда они были вынуждены ужесточать денежно-кредитную политику и сокращать денежную массу.

Высокий уровень монетизации присущ лишь странам с высокоразвитой экономикой. Средний уровень монетизации экономики в странах еврозоны за 10 лет (начиная с 1998 года) вырос от уровня 72,5% от ВВП до 89,2%.

Экономики с высоким уровнем монетизации ассоциируются с присутствием долгосрочных кредитов, в то время в экономиках с низкой монетизацией преобладает краткосрочный капитал.

Дата добавления: 2019-07-15; просмотров: 310; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!