Рассчитайте общие и частные F – критерии Фишера.

Общий F-критерий проверяет гипотезу H 0 о статистической значимости уравнения регрессии и показателя тесноты связи (R2 = 0):

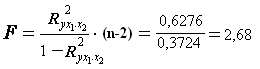

Fтабл. = 9,55

Сравнивая Fтабл. и Fфакт., приходим к выводу о необходимости не отклонять гипотезу H0 и признается статистическая незначимость, ненадежность уравнения регрессии.

Частные F-критерий – Fх1. и Fх2 оценивают статистическую значимость присутствия факторов х1 и х2 в уравнении множественной регрессии, оценивают целесообразность включения в уравнение одного фактора после другого фактора, т.е. Fх1 оценивает целесообразность включения в уравнение фактора х1 после того, как в него был включен фактор х2. Соответственно Fх2 указывает на целесообразность включения в модель фактора х2 после фактора х1.

Низкое значение Fх2 (меньше 1) свидетельствует о статистической незначимости прироста r 2 yx 1 за счет включения в модель фактора х2 после фактора х1. следовательно, подтверждается нулевая гипотеза H0 о нецелесообразности включения в модель фактора х2.

Задача 21

Модель денежного и товарного рынков:

Rt = a1 + b12Yt + b14Mt + e1, (функция денежного рынка);

Yt = a2 + b21Rt + b23It + b25Gt + e2 ( функция товарного рынка);

It = a3 + b31Rt + e3 (функция инвестиций),

где R - процентные ставки;

Y - реальный ВВП;

M - денежная масса;

I - внутренние инвестиции;

G - реальные государственные расходы.

Решение:

Rt = a1 + b12Yt + b14Mt + e1,

Rt = a1 + b12Yt + b14Mt + e1,

Yt = a2 + b21Rt + b23It + b25Gt + e2

|

|

|

It = a3 + b31Rt + e3

Сt = Yt + It + Gt

Модель представляет собой систему одновременных уравнений. Проверим каждое ее уравнение на идентификацию.

Модель включает четыре эндогенные переменные (Rt, Yt, It, Сt) и две предопределенные переменные (  и

и  ).

).

Проверим необходимое условие идентификации для каждого из уравнений модели.

Первое уравнение:

Rt = a1 + b12Yt + b14Mt + e1.

Это уравнение содержит две эндогенные переменные  и

и  и одну предопределенную переменную . Таким образом,

и одну предопределенную переменную . Таким образом,

,

,

т.е. выполняется условие  . Уравнение сверхидентифицируемо.

. Уравнение сверхидентифицируемо.

Второе уравнение:

Yt = a2 + b21Rt + b23It + b25Gt + e2.

Оно включает три эндогенные переменные Yt, It и Rt и одну предопределенную переменную Gt. Выполняется условие

.

.

Уравнение идентифицируемо.

Третье уравнение:

It = a3 + b31Rt + e3.

Оно включает две эндогенные переменные It и Rt. Выполняется условие

.

.

Уравнение идентифицируемо.

Четвертое уравнение:

Сt = Yt + It + Gt.

Оно представляет собой тождество, параметры которого известны. Необходимости в идентификации нет.

Проверим для каждого уравнения достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели.

|

| Rt |

|

|

| |

| I уравнение | 0 | 0 | –1 | b12 | b14 | 0 |

| II уравнение | 0 | b23 |

| –1 | 0 | b25 |

| III уравнение | 0 | –1 | b31 | 0 | 0 | 0 |

| Тождество | –1 | 1 | 0 | 1 | 0 | 1 |

|

|

|

В соответствии с достаточным условием идентификации ранг матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, должен быть равен числу эндогенных переменных модели без одного.

Первое уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

|

| Rt |

|

| |

| II уравнение | b23 |

| –1 | b25 |

| III уравнение | –1 | b31 | 0 | 0 |

| Тождество | 1 | 0 | 1 | 1 |

Ранг данной матрицы равен трем, так как определитель квадратной подматрицы  не равен нулю:

не равен нулю:

.

.

Достаточное условие идентификации для данного уравнения выполняется.

Второе уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

|

| Rt |

|

|

| |

| I уравнение | 0 | 0 | –1 | b12 | b14 | 0 |

| III уравнение | 0 | -1 | b31 | 0 | 0 | 0 |

| Тождество | –1 | 1 | 0 | 1 | 0 | 1 |

Ранг данной матрицы равен трем, так как определитель квадратной подматрицы не равен нулю:

.

.

Достаточное условие идентификации для данного уравнения выполняется.

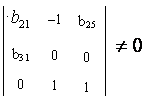

Третье уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

|

|

|

|

| Rt |

|

|

| |

| I уравнение | 0 | 0 | –1 | b12 | b14 | 0 |

| II уравнение | 0 | b23 |

| –1 | 0 | b25 |

| Тождество | -1 | 1 | 0 | 1 | 0 | 1 |

Ранг данной матрицы равен трем, так как определитель квадратной подматрицы  не равен нулю:

не равен нулю:

Достаточное условие идентификации для данного уравнения выполняется.

Таким образом, все уравнения модели сверхидентифицируемы. Приведенная форма модели в общем виде будет выглядеть следующим образом:

Rt = a1 + b11Yt + b13Mt + b15Gt + b16Gt + u1

Yt = a2 + b21Rt + b23It + b25Gt + b26Gt + u 2

It = a3 + b31Rt + b33It + b35Gt + b36Gt + u 3

Сt = a4 + b41Rt + b43It + b45Gt + b46Gt + u 4

Задача 26

Имеются данные об урожайности культур в хозяйствах области:

| Варианты | Показатели | Год | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 4 | Урожайность картофеля, ц/га | 63 | 64 | 69 | 81 | 84 | 96 | 106 | 109 |

Задание:

1. Обоснуйте выбор типа уравнения тренда.

2. Рассчитайте параметры уравнения тренда.

3.Дайте прогноз урожайности культур на следующий год.

Решение:

Дата добавления: 2019-07-15; просмотров: 364; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!