Практические аспекты организации налоговых органов по сбору обязательных платежей

Особенности контроля, формирования и исполнения бюджетных показателей

Оценка эффективности налогового администрирования основывается на детальном исследовании факторов и тенденций поступления налогов и сборов в консолидированный бюджет Российской Федерации, а также на качественных и количественных характеристиках определения налогового потенциала регионов, налоговой нагрузки на экономику, поступления налогов и сборов в бюджеты разных уровней власти, а также задолженности и недоимок в бюджеты разных уровней по основным видам налогов и сборов. Исследование процессов поступления налогов и сборов в бюджетную систему страны за период 2000–2006 гг., позволило сделать следующие выводы. В течение всего рассматриваемого периода 2000–2006 гг. объем налоговых поступлений в бюджетную систему Российской Федерации увеличивался, причем превышение темпов роста поступления налогов относительно роста индекса потребительских цен свидетельствует об увеличении налоговых доходов бюджетной системы в реальном выражении. Так, увеличение поступлений в реальном отношении в 2005 г. составило 108,5%, а в 2006 г. – 113,9% (без дополнительных поступлений в результате реализации обеспечительных мер к отдельным налогоплательщикам в 2005 г.). В 2002–2006 гг. в России наблюдалась тенденция к стабилизации налоговых поступлений в бюджетную систему в процентном выражении к произведенному в стране ВВП, что свидетельствует о сокращении налоговой нагрузки на экономику, являющемся следствием целенаправленной налоговой политики (табл. 2.1) [30].

|

|

|

Таблица 2.1 Поступление налогов и сборов в бюджетную систему Российской Федерации в 2000–2006 гг.*

| Показатели | 2000 г. | 2001 г. | 2002 г. | 2003 | 2004 | 2005 г | 2006 |

| Фактически поступило, млрд руб. | 1716,3 | 2509,6 | 3094,2 | 3566,2 | 4426,4 | 5701,7 | 6763,4 |

| % к ВВП | 23,5 | 28,1 | 28,6 | 26,9 | 26,0 | 26,4 | 25,3 |

| % к предыдущему периоду | 163,0 | 146,2 | 123,3 | 115,3 | 124,1 | 128,8 | 118,6 |

| Справочно: ИПЦ (среднее за год по отношению к среднему предыдущего года) | 120,2 | 118,6 | 119,7 | 113,7 | 110,9 | 112,7 | 109,7 |

Тенденция поступления налогов и налоговой нагрузки аналогична и по консолидированному бюджету, по которому необходимо отметить рост превалирующей доли поступлений в федеральный бюджет в сумме поступлений налогов и сборов в консолидированный бюджет страны.

Рис. 2.1. Поступления налогов и сборов в консолидированный бюджет по уровням бюджетной системы в 2002–2006 гг.

Почти 90% всех налоговых поступлений консолидированного бюджета формируется за счет 5 основных налогов (налог на прибыль организаций, НДС, налог на доходы физических лиц, акцизы и налог на добычу полезных ископаемых), причем доля этих налогов в суммарном объеме поступлений постоянно увеличивается. Начиная с 2004 г. более 60% суммарного роста поступлений обеспечивается только за счет увеличения поступлений налога на прибыль организаций и налога на добычу полезных ископаемых (рис.2.2).

|

|

|

Рис. 2.2. Поступления налогов и сборов в консолидированный бюджет РФ по основным видам налогов в 2002–2006 гг.

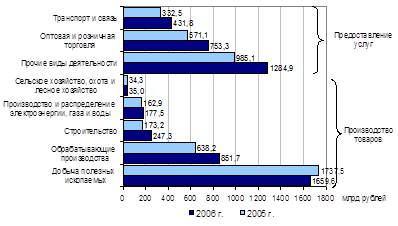

Почти половина всех поступлений формируется за счет налога на прибыль и НДС: в среднем за период 2002–2006 гг. доли этих налогов составляли 25,0 и 21,5% соответственно. Доля поступлений налога на добычу полезных ископаемых в среднем составляла 16,1%, налога на доходы физических лиц – 16,4%, акцизов – 8,2%. Структура налоговых поступлений в консолидированный бюджет РФ по видам экономической деятельности достаточно стабильна: почти половина всех поступлений формируется предприятиями промышленности, далее следуют оптовая и розничная торговля, транспорт и связь, строительство (рис. 2.3).

Рис. 2.3. Поступление налогов и сборов по видам экономической деятельности в бюджетную систему Российской Федерации в 2005 и 2006 гг., млрд рублей.

Структура валовой добавленной стоимости (ВДС) и структура поступлений налогов и сборов по видам экономической деятельности несколько различаются (рис.2.4).

|

|

|

|

|

|

| |

Рис. 2.4. Структуры ВДС и поступлений налогов и сборов по основным видам экономической деятельности в бюджетную систему Российской Федерации в 2006 г. [39]

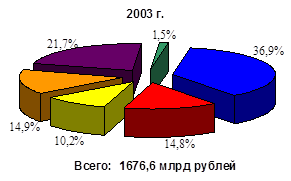

Основной составляющей ВДС, как и поступлений по налогам и сборам, является промышленность. Однако если ее доля в структуре валовой добавленной стоимости (ВДС) составляет 33,4%, то в структуре поступлений она равна почти 50%. Второй по величине составляющей ВДС является оптовая и розничная торговля, и ее доля в структуре ВДС выше, чем в налоговых поступлениях (19,7% против 13,8%). Доля вида деятельности "транспорт и связь" в структуре ВДС также превышает его долю в налоговых поступлениях (9,9% против 7,9%). Доля строительства в структуре ВДС приблизительно соответствует доле в налоговых поступлениях (5,9% против 4,5%). Доля сельского и лесного хозяйства в структуре ВДС существенно (более чем в 7 раз) выше, чем в налоговых поступлениях (4,5% против 0,6%). Рост объема налоговых поступлений в 2006 г. более чем на 90% определялся увеличением поступлений от предприятий 6 видов экономической деятельности: на 26,6% за счет обрабатывающего сектора, на 22,8% – оптовой и розничной торговли, на 13% – финансовой деятельности, на 12,7% – транспорта и связи, на 9,3% – строительства и на 8,7% – операций с недвижимым имуществом. В федеральный бюджет за 2006 г. поступило 3000,7 млрд руб. налогов и сборов, что на 12,5% больше поступлений 2005 г. и на 79,0% больше поступлений 2003 г. В структурном составе налоговых и неналоговых доходов федерального бюджета в 2003–2006 гг. произошли существенные изменения: сократилась доля НДС, который в 2003 г. обеспечил 36,9% поступлений налогов и сборов в федеральный бюджет, а в 2006 г. – 30,8%; существенно сократилась доля акцизов – с 14,8% в 2003 г. до 3,1% поступлений налогов и сборов в федеральный бюджет в 2006 г.; увеличилась доля налога на прибыль, который обеспечил 17,0% поступлений налогов и сборов в федеральный бюджет в 2006 г. против 10,2% в 2003 г.; в 2006 г. большую долю суммарных поступлений налогов и сборов в федеральный бюджет составил налог на добычу полезных ископаемых, обеспечивший 36,5% против 14,9% в 2003 г. (рис. 2.5).

|

|

|

|

|

|

| |

Рис. 2.5. Структура поступлений налогов и сборов в федеральный бюджет Российской Федерации в 2003 и 2006 гг.[39]

Состояние задолженности по налоговым платежам, пеням и налоговым санкциям в бюджетную систему РФ в определенной степени свидетельствует об уровне результативности налогового администрирования.

Рис. 2.6. Динамика поступлений налогов в консолидированный бюджет Российской Федерации и задолженности по ним в период 01.01.2003 – 01.01.2007 [39]

Динамика изменения задолженности по налоговым платежам, пеням и налоговым санкциям (рис. 2.6) неравномерна в течение рассматриваемого периода. Результаты исследования свидетельствуют об изменении структуры общей задолженности в сторону увеличения задолженности по налоговым платежам и соответственного снижения задолженности по уплате пеней и налоговых санкций. При постоянно увеличивающихся объемах поступлений доходов в бюджет объем задолженности по налогам стабилизировался на практически неизменном уровне в последние годы, что свидетельствует о существенном повышении эффективности налогового администрирования в целом. Изменения величины задолженности в консолидированный бюджет страны сопровождаются изменением ее структуры по основным налогам: по налогу на прибыль, НДС, налогу на добычу полезных ископаемых, акцизам.

01.01.03

01.01.03

|  01.01.07

01.01.07

|

Рис. 2.7. Структура задолженности по налогам в консолидированный бюджет РФ по видам налогов [39]

В среднем за рассматриваемый период 86,7% всей задолженности по налоговым платежам приходится на задолженность по федеральным налогам и сборам, 7,0% – по региональным налогам и 3,8% – по местным налогам. И эта структура имеет относительно стабильный характер.

Эффективность налогового администрирования определяется сложившейся практикой исполнения планируемых в соответствии с утвержденной годовой бюджетной росписью доходов объемов поступлений в федеральный бюджет страны (табл. 2.2).

Таблица 2.2 Сравнение планируемых и фактических доходов федерального бюджета за 2003–2006 гг.

| 2003 г. | 2004 г. | 2005 г. | 2006 г. | |

| Показатели бюджетной росписи федерального бюджета, млрд руб. | 1668,06 | 1686,06 | 1805,88 | 2983,7 |

| Отношение к ВВП, % | 12,6 | 9,9 | 8,4 | 11,1 |

| Фактическое поступление доходов федерального бюджета, млрд руб. | 1676,27 | 1973,95 | 2668,38 | 3000,7 |

| Отношение к ВВП, % | 12,7 | 11,6 | 12,4 | 11,2 |

| Исполнение годовой бюджетной росписи, млрд руб. | 8,21 | 287,89 | 862,50 | 17,0 |

| В % к запланированному уровню | 0,5 | 17,1 | 47,8 | 0,6 |

Сравнение фактических объемов налоговых и неналоговых доходов в федеральный бюджет с определенными в соответствии с законами о федеральном бюджете позволило автору сформулировать следующие выводы:

1. определенная федеральным законодательством бюджетная роспись доходов федерального бюджета за период 2003–2006 гг. выполнялась;

2. существенное превышение фактических объемов поступлений налогов и сборов в федеральный бюджет над определенными в соответствии с законами о федеральном бюджете в последние годы определяется значительным ростом поступлений по основным налогам;

3. превышение фактических объемов налоговых и неналоговых доходов в федеральный бюджет над планируемыми в 2003–2006 гг. в большой степени определяется такими факторами, как расширение налоговой базы по налогу на прибыль и благоприятная ценовая конъюнктура на рынке нефти.

Наиболее наглядным свидетельством наличия или отсутствия различий между субъектами Российской Федерации по уровню бюджетной обеспеченности налоговыми доходами считается соотношение налогового потенциала на душу населения групп регионов с наиболее высоким и наиболее низкими показателями.

Распределение субъектов Российской Федерации по группам с наименьшим и наибольшим уровнями налоговых обязательств в консолидированный бюджет за период 2004–2006 гг. представлено в табл. 2.3.

Таблица 2.3. Распределение субъектов Российской Федерации по группам с наименьшим и наибольшим уровнями налоговых обязательств в консолидированный бюджет за период 2004–2006 гг.

| 2004 г. | 2005 г. | 2006 г. | |

| 10 субъектов Российской Федерации с наиболее высокими показателями налоговых обязательств | |||

| По налоговым обязательствам в консолидированный бюджет | 18, 60, 61, 10, 28, 45, 42, 57, 53, 67 | 60, 18, 61, 10, 28, 45, 53, 42, 47, 52 | 18, 60, 61, 28, 10, 45, 57, 53, 58, 42 |

| Совокупный размер налогового потенциала (налоговых обязательств), млн руб. | 2264747,2 | 2842469,4 | 3376450,3 |

| Общая численность населения, тыс. чел. | 41999,5 | 41845,5 | 40387,8 |

| Налоговый потенциал на душу населения, тыс. руб. | 53,9 | 67,9 | 83,6 |

| 10 субъектов Российской Федерации, характеризующихся самыми низкими показателями налоговых обязательств | |||

| По налоговым обязательствам в консолидированный бюджет | 76, 32, 86, 64, 85, 30, 35, 33, 62, 74 | 76, 32, 77, 86, 64, 85, 74, 30, 33, 35 | 34, 76, 77, 32, 86, 64, 85, 30, 35, 62 |

| Совокупный объем налогового потенциала (налоговых обязательств), млн руб. | 19141,1 | 14193,0 | 16258,2 |

| Численность населения, тыс. чел. | 3190 | 3002,5 | 2506,85 |

| Налоговый потенциал на душу населения, тыс. руб. | 6,0 | 4,7 | 6,5 |

| Децильное отношение разброса показателей налогового потенциала в разрезе субъектов Российской Федерации, раз | |||

| 9,0 | 14,4 | 12,9 | |

В таблице цифрами обозначены: 10 – Московская область, 18 – г. Москва, 28 – г. Санкт-Петербург, 30 – Республика Адыгея, 32 – Республика Ингушетия, 33 – Кабардино-Балкарская Республика, 34 – Республика Калмыкия, 35 – Карачаево-Черкесская Республика, 42 – Республика Башкортостан, 45 – Республика Татарстан, 52 – Пермская область, 53 – Самарская область, 57 – Свердловская область, 58 – Тюменская область, 60 – Ханты-Мансийский АО, 61 – Ямало-Hенецкий АО, 62 – Республика Алтай, 64 – Республика Тыва, 67 – Красноярский край, 74 – Агинский Бурятский АО, 76 – Усть-Ордынский Бурятский АО, 77 – Эвенкийский АО, 85 – Еврейская АО, 86 – Корякский АО. Количество регионов, обеспечивающих большую часть всех налоговых и неналоговых платежей как консолидированного, так и федерального бюджета Российской Федерации, сокращается. Около 60% всех налоговых платежей в федеральный бюджет в 2005 и 2006 гг. поступило от 4 регионов: от Ханты-Мансийского АО (29,4% и 26,4%), г. Москвы (16,1% и 16,6%), Ямало-Ненецкого АО (8,9% и 8,0%) и Республики Татарстан (2,1% и 3,5%). При этом оценки налогового потенциала регионов свидетельствуют о том, что разрыв между группами с максимальным и минимальным индексами налогового потенциала на душу населения постоянно увеличивается. Результаты проведенных расчетов показывают, насколько стабильны по составу группы субъектов Федерации с минимальным и максимальным размерами налогового потенциала. Так, состав группы с максимальным налоговым потенциалом региона за период 2004–2006 гг. достаточно стабилен: г. Москва и Санкт-Петербург, Республики Татарстан и Башкортостан, Ханты-Мансийский и Ямало-Hенецкий автономные округа, Московская, Свердловская и Самарская области. В 2004 г. в состав данной группы регионов входит также Красноярский край, в 2005 г. – Пермская область, а в 2006 г. – Тюменская область (табл. 2.3). Исследованием деятельности налоговых органов Сибирского федерального округа за 2002-2005 годы установлено, что наиболее действенным способом урегулирования налоговой задолженности является направление налоговыми органами организации-должнику требований об уплате налогов, пеней и налоговых санкций, его эффективность достигает 24 %, а на долю взысканных сумм в общей сумме погашенной задолженности приходится 65 %. К наименее эффективным способам урегулирования налоговой задолженности относятся следующие: заключение договоров залога имущества, поручительства; предоставление налогового и инвестиционного налогового кредита, отсрочки и рассрочки платежа. Их эффективность почти нулевая. Результаты деятельности налоговых органов Сибирского федерального округа по урегулированию налоговой задолженности за 2005 год с применением основных способов приведены на рис. 2.8.

Рис. 2.8. Сводные результаты деятельности налоговых органов Сибирского федерального округа по урегулированию налоговой задолженности организаций за 2005 год [35]

Исследованием установлено, что в целом эффективность действующей системы урегулирования налоговой задолженности не превышает 25 %. В целях повышения ее эффективности автором предложены некоторые рекомендации, которые предусматривают, в частности:

§ ограничение по открытию банками организациям-должникам новых расчетных, текущих, валютных и иных счетов до полного погашения последними задолженности перед государственным бюджетом;

§ возможность приостановления исполнения требования налогового органа об уплате налогов, направленного организации по итогам проведения налоговой проверки, на период его обжалования при условии добровольного применения организацией обеспечительных мер;

§ уточнение положения о порядке ареста имущества организации в соответствии со статьей 77 НК РФ как способа урегулирования налоговой задолженности в части отмены санкции прокурора, снятия полного или частичного запрета по распоряжению, и ограничения по владению и пользованию арестованным имуществом. Одновременно вводится субсидиарная ответственность приобретателя имущества в случае реализации должником арестованного имущества по цене заведомо ниже рыночной;

§ дифференцирование по объему выручки от реализации продукции (товаров, работ, услуг) за отчетный квартал минимального размера неоплаченных обязательств для инициирования процедуры банкротства в зависимости от категории организации:

- с объемом выручки менее 1 млн. рублей – 10 тыс. рублей;

- с объемом выручки от 1 до 10 млн. рублей – 50 тыс. рублей;

- с объемом выручки от 10 до 100 млн. рублей – 100 тыс. рублей;

- с объемом выручки свыше 100 млн. рублей – 500 тыс. рублей.

- взыскание налоговых долгов в безакцептном порядке с расчетных счетов предприятий-дебиторов должника [35].

Таким образом, на протяжении последних лет наблюдались изменения в структуре поступления налогов и сборов в консолидированный бюджет по следующим направлениям: снижение доли налоговых доходов федерального бюджета РФ; увеличение доли основных налогов; рост доли НДПИ в объеме налоговых доходов как консолидированного, так и федерального бюджета; снижение доли акцизов и ЕСН, а также сужение числа регионов, обеспечивающих большую часть всех налоговых доходов.

2.3.2 Мобилизация налогов, как главное направление деятельности налоговых органов

Рассмотрим результаты работы налоговых органов Сибирского Федерального округа за 2004 год. По результатам деятельности налоговых органов Сибирского федерального округа за 2004 г. мобилизовано налоговых платежей и других доходов в бюджетную систему Российской Федерации 471,6 млрд. руб., из них направлено в федеральный бюджет – 159,8 млрд. руб., в консолидированные бюджеты субъектов Российской Федерации – 216,0 млрд. руб.. Доходы местных бюджетов сложились в размере 81,2 млрд. руб., их доля в общем объеме доходов консолидированных бюджетов субъектов Российской Федерации, входящих в округ, составила 21,6 %. Доля поступлений налогов, сборов, и других платежей в консолидированный бюджет Российской Федерации по округу в общей массе доходов в целом по России составила 10,0 %, в федеральный бюджет – 8,1 %, в консолидированные бюджеты субъектов федерации – 12,0 %, в местные бюджеты – 14,7 %. Сравнительный анализ поступлений доходов за 2004 г. к доходам 2003 г. показал прирост мобилизованных платежей в бюджеты различных уровней. Так, в целом по округу, темп прироста налогов, сборов и других доходов в консолидированный бюджет Российской Федерации составил 28,2 % (по России 24,3 %), в федеральный бюджет – 14,7 % (17,7 %), в консолидированные бюджеты субъектов Российской Федерации – 40,4 % (32,4 %). Поступления налогов и сборов по группам налогов и сборов в течение 2004 г. сложились следующим образом. Всего на территории округа за рассматриваемый период поступило в бюджеты всех уровней федеральных налогов и сборов – 279,6 млрд руб. (что составило 132,6 % от аналогичных поступлений 2003 г.), региональных – 20,1 млрд руб. (92,3 % от прошлогоднего показателя), местных – 8,6 млрд руб. (93,0 %). Налоги, поступившие со специальных налоговых режимов, составили 8,0 млрд руб. [38]. При этом федеральные налоги в общей сумме налоговых поступлений составляют на территории Сибирского федерального округа 87,2 %, на долю региональных налогов приходится 6,3 %, местные налоги составляют 2,7 % от общего объема налоговых доходов. По итогам 2004 г. темп прироста поступлений налоговых платежей и других доходов по сравнению с 2003 г. выше среднего значения по округу отмечается в 5 регионах округа. К ним относятся: Эвенкийский автономный округ (100,5 %), Омская область (66,9 %), Кемеровская область (47,3 %), Томская область (31,8 %), Таймырский автономный округ (31,7 %). Снижения поступлений по сравнению с 2003 годом в субъектах Федерации, входящих в округ, не наблюдается.

На рис. 2.9 – 2.13 представлены: поступление налоговых платежей и других доходов по уровням бюджетной системы Российской Федерации за 2004 г. (рис. 2.9), поступления по основным видам налогов и сборов в бюджетную систему Российской Федерации по Сибирскому федеральному округу за 2004 г. (консолидированный бюджет) (рис. 2.10), поступления по основным видам налогов и сборов в бюджетную систему Российской Федерации по Сибирскому федеральному округу за 2004 г. (рис. 2.11), поступления по основным видам налогов и сборов в бюджетную систему Российской Федерации по Сибирскому федеральному округу за 2004 г. (бюджеты субъектов РФ) (рис. 2.12), поступления по основным видам налогов и сборов в бюджетную систему Российской Федерации по Сибирскому федеральному округу за 2004 г. (местные бюджеты) (рис. 2.9).

Рис. 2.9 - Поступление налоговых платежей и других доходов по уровням бюджетной системы Российской Федерации за 2004 г.

Рис. 2.10 - Поступления по основным видам налогов и сборов в бюджетную систему Российской Федерации по Сибирскому федеральному округу за 2004 г. (консолидированный бюджет) [40]

Рис. 2.11 - Поступления по основным видам налогов и сборов в бюджетную систему Российской Федерации по Сибирскому федеральному округу за 2004 г. (федеральный бюджет) [40]

Рис. 2.12 - Поступления по основным видам налогов и сборов в бюджетную систему Российской Федерации по Сибирскому федеральному округу за 2004 г. (бюджеты субъектов РФ) [40]

Рис. 2.13 - Поступления по основным видам налогов и сборов в бюджетную систему Российской Федерации по Сибирскому федеральному округу за 2004 г. (местные бюджеты) [40]

Поступление налоговых платежей в бюджетную систему Российской Федерации по основным отраслям экономики в Сибирском федеральном округе за 2004 год составили 321,3 млрд. руб. или 130,2 % по сравнению с итогами 2003 г.(по России – 124,3 %).

По отраслевой структуре экономики за отчетный период налоговые поступления составили: по промышленности – 162,7 млрд. руб. или 50,6 % от общего объема поступлений по отраслям экономики (по России – 48,6 %). Поступления от налогоплательщиков в сфере торговли и общественного питания обеспечены в размере 25,7 млрд. руб. (8,0 % от общей суммы), транспортной отрасли – 17,6 млрд. руб. (5,5 % от общей суммы), строительства – 13,9 млрд. руб. (4,3 %). Таким образом, на долю указанных отраслей экономики в 2004 г. пришлось более 68 % от общей суммы поступлений.

При этом по сравнению с 2003 г. по транспортной и строительной отраслям в целом по округу наблюдается снижение темпов поступлений (на 30,2 % и 1,5 % соответственно).

Из отраслей промышленности наибольший размер поступлений налогов и сборов наблюдается в топливной промышленности (48,4 млрд руб. или 29,8 % от общего объема поступлений по промышленности), черной и цветной металлургии (47,8 млрд руб. или 29,4 %), электроэнергетике (15,4 млрд руб. или 9,5 %), пищевой промышленности (10,8 млрд руб. или 6,6 %) и машиностроении и металлообработке (9,7 млрд руб. или 5,9 %). При этом темпы роста поступлений платежей по указанным отраслям варьируются от 96 % (пищевая промышленность) до 207,6 % (черная металлургия), в то время как в целом по России вариация составила от 99,7 % (электроэнергетика) до 183,4 % (черная металлургия) [40].

Наибольшие поступления от предприятий электроэнергетики отмечены в Красноярском крае – 4,2 млрд. руб., что составляет 27,5 % от общего объема поступлений отрасли в округе. В топливной промышленности по объему поступлений лидируют Томская и Кемеровская области, на долю которых приходится 80,9 % от поступлений по округу или 38,9 млрд руб.. Свыше 97 % объема поступлений округа в черной металлургии приходится на Кемеровскую область (10,9 млрд. руб.), кроме того, по отрасли отмечен отрицательный показатель – 955,3 млн. рублей – приходящийся на Алтайский край. В цветной металлургии подобная ситуация сложилась в Кемеровской области и Республике Хакасия, а наибольший объем поступлений обеспечен в Красноярском крае – 27,5 млрд руб. (75,2 % от общей суммы по округу). В сфере машиностроения и металлообработки около 73 % поступлений на территории округа формируется за счет налогоплательщиков в Красноярском крае (2,2 млрд. руб.), Иркутской (2,0 млрд. руб.), Новосибирской (1,6 млрд. руб.) и Кемеровской (1,3 млрд. руб.) областей. В пищевой промышленности первое место по объему поступлений по территориям принадлежит Кемеровской области, где в бюджет мобилизовано 2,1 млрд. руб., на втором – месте Алтайский край – 1,9 млрд. руб.

В целом по основным отраслям экономики среди субъектов Российской Федерации Сибирского федерального округа наибольшие поступления налогов и сборов сложились в Красноярском крае (68,5 млрд. руб., или 21,3 % всех поступлений по округу) и Кемеровской области (52,4 млрд. руб., или 16,3 %).

Поступления налога на прибыль организаций за 2004 г. сложились следующим образом. В целом по округу указанный налог поступил в размере 102,6 млрд руб., что составило 27,3 % от общего объема поступлений в консолидированный бюджет Российской Федерации на территории СФО. При чем в федеральный бюджет поступило – 23,6 млрд. руб. (на 50,4 % больше, чем в 2003 г.), в консолидированный бюджет субъектов федерации – 79,0 млрд руб. (на 134,7 % больше, чем по итогам предыдущего года), из них в доходы местных бюджетов – 20,7 млрд. руб. (прирост составил 52,6 %). Наибольшие суммы поступлений налога на прибыль зафиксированы в Красноярском крае и Омской области – 27,0 млрд. руб. и 20,7 млрд. руб. соответственно. Среди 16 субъектов федерации, входящих в округ, снижение объема поступлений по сравнению с 2003 г. наблюдается в Читинской области (на 29,3 %) и Республике Алтай (на 26,4 %). Наибольшие темпы роста поступлений налога на прибыль отмечены в Омской (495,7 %) и Кемеровской (343,4 %) областях.

За 2004 г. налог на добавленную стоимость составил 24,8 % от общего объема поступлений или 53,1 млрд. руб. по Сибирскому федеральному округу в федеральный бюджет, что на 0,2 % меньше, чем за 2003 г. Наибольшие суммы поступлений отмечаются в Красноярском крае, Кемеровской и Новосибирской областях (12,5 млрд. руб., 12,3 млрд. руб. и 10,2 млрд руб. соответственно). Доля поступлений налога по этим регионам составила 65,9 % от общей суммы НДС по округу. Отрицательные значения сумм НДС сложились в Таймырском АО (4,1 млрд руб.) и Эвенкийском АО (0,8 млрд. руб.) [40].

Несмотря на то, что в целом по округу наблюдается небольшое снижение поступлений по НДС по сравнению с 2003 г. (темп снижения 99,8 % по округу), в ряде регионов наблюдается значительный рост данного показателя. Так, поступления по налогу превысили прошлогодний показатель за рассматриваемый период в Омской области (темп роста – 220,3 %), Агинском Бурятском АО (темп роста составил 211,9 %), Читинской области (166,9 %), Томской области (137,9 %), Красноярском крае (105,2 %), Кемеровской области (141,1 %), Усть-Ордынском Бурятском АО (108,1 %) и Республике Хакасия. В остальных регионах округа наблюдается снижение поступлений НДС, при этом наибольшее снижение отмечено в Алтайском крае – на 39,1 %.

Значительное влияние на объем поступлений НДС оказывают возвраты сумм налога. В целом по Сибирскому федеральному округу за 2004 г. возвращено НДС на расчетные счета налогоплательщиков в размере 18,8 млрд руб., что на 48,2 % больше, чем в 2003 г. Доля сумм, возвращенных на расчетные счета налогоплательщиков, в общем объеме фактически возмещенных сумм НДС в связи с применением налоговой ставки 0 процентов по Сибирскому федеральному округу составила 48,3 %. Значительные суммы возвратов на расчетные счета наблюдаются в Иркутской, Омской, Кемеровской областях и Таймырском автономном округе, в сумме на долю названных регионов приходится 14,1 млрд руб. или 75 % от общей суммы возвратов по округу (более 3 млрд руб. по каждому из них).

Поступление платежей по налогам со специальным налоговым режимом по итогам 2004 г. в Сибирском федеральном округе обеспечено за счет единого налога, взимаемого в связи с применением упрощенной системы налогообложения, единого минимального налога, единого налога на вмененный доход и единого сельскохозяйственного налога.

Так, поступление единого налога на вмененный доход для определенных видов деятельности в целом по округу за 12 месяцев истекшего года составили 4,4 млрд. руб., что больше поступлений по данному налогу за 2003 г. на 63,9 %. При этом показатель прироста поступлений меньше общероссийского на 8,8 процентных пункта. Наибольшие суммы ЕНВД собраны на территории Красноярского края (658,4 млн. руб.), Кемеровской (609,8 млн. руб.), Новосибирской (607,3 млн. руб.) и Иркутской (575,1 млн. руб.) областей. Только в одном регионе округа (Эвенкийском автономном округе) наблюдается снижение объема поступлений на 28,1 %.

Единый налог, взимаемый в связи с применением упрощенной системы налогообложения, поступил на территории округа в размере 3,4 млрд руб., на 62 % превышающем прошлогодний показатель (по России на 58,5 %). Темп роста поступлений данного налога выше среднеокружного отмечен в 10 регионах из 16, входящих в Сибирский федеральный округ. В Республике Алтай и Эвенкийском автономном округе зафиксировано снижение объема поступлений единого налога на 32,6 и 16,4 % соответственно по сравнению с результатами 2003 г. [40]

В 2004 г. впервые в бюджетную систему страны поступил минимальный налог, уплачиваемый плательщиками единого налога, применяющими в качества объекта налогообложения доходы, уменьшенные на величину расходов, в случае, если сумма начисленного в общем порядке единого налога меньше суммы минимального налога (1 % от доходов). На территории округа минимального налога поступило 201,9 млн. руб., или 12,1 % от общей суммы по России. Наибольшие размеры поступлений приходятся на Алтайский край (34,3 млн. руб.), Новосибирскую (31,6 млн. руб.) и Иркутскую (28,7 млн. руб.) области, что составляет 46,9 % от общего объема минимального налога по округу.

Единого сельскохозяйственного налога (ЕСХН) за 2004 г. поступило на территории округа 29,2 млн. руб., что значительно превышает прошлогодние показатели. Рост объемов поступлений связан с тем, что с 01.01.04 г. полностью изменился порядок исчисления и уплаты данного налога. Если в 2003 г. платежи по ЕСХН поступали только в Усть-Ордынском Бурятском автономном округе, то в 2004 г. поступления отмечены во всех регионах округа кроме Таймырского и Эвенкийского автономных округов. Большая часть поступлений рассматриваемого налога по округу обеспечена в Алтайском (6,9 млн. руб.) и Красноярском (4,2 млн. руб.) краях, а также Кемеровской области (3,96 млн. руб.).

Поступления платежей в государственные внебюджетные фонды за счет единого социального налога, страховых взносов на обязательное пенсионное страхование, поступлений в погашение задолженности прошлых лет по страховым взносам, пеням, штрафам в государственные внебюджетные фонды, а также единого социального налога, зачисляемого в федеральный бюджет, за 2004 г. составили по округу 151,1 млрд. руб. (с учетом расходов, произведенных на государственное социальное страхование) и по сравнению с 2003 г. увеличилось на 25,7 млрд. руб. или 20,5 % (по России на 21,7 %). При этом увеличение поступлений в государственные внебюджетные фонды наблюдается во всех регионах округа, отмеченный темп роста колеблется от 101,7 % (Таймырский автономный округ) до 131,8 % (Агинский Бурятский автономный округ). Отметим, что темп роста выше среднеокружного отмечается в 9 субъектах федерации из 16, входящих в округ.

Единого социального налога по округу поступило 74,1 млрд. руб., в том числе ЕСН, зачисляемого в федеральный бюджет – 55,3 млрд. руб. или 74,6 %. Поступление взносов на обязательное пенсионное страхование составило в 2004 г. – 61,2 млрд руб. Свыше 71 % от указанного объема поступлений (или 43,9 млрд руб.) сформировано на территории Красноярского края, Кемеровской, Иркутской и Новосибирской областей, где размер поступивших взносов составил 12,1 млрд. руб., 11,6 млрд. руб., 10,6 млрд. руб. и 9,7 млрд. руб. соответственно.

Задолженность прошлых лет по страховым взносам, пеням, штрафам в государственные внебюджетные фонды, погашена в 2004 г. в размере 3,5 млрд. руб.

Поступления во внебюджетные фонды по налогам со специальным налоговым режимом составили по округу 981,0 млн. руб., в том числе в федеральный фонд обязательного медицинского страхования – 42,9 млн. руб., территориальные фонды обязательного медицинского страхования – 386,6 млн. руб., в Фонд социального страхования – 430,3 млн. руб., в Пенсионный фонд – 121,2 млн. руб.

Таким образом, налоговыми органами ФНС России по Сибирскому федеральному округу за 2004 г. обеспечено дополнительное поступление налогов и сборов, включая ЕСН, в федеральный бюджет на сумму 12,8 млрд. руб.

Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов и других обязательных платежей в соответствующие бюджеты и государственные внебюджетные фонды является приоритетной задачей налоговых органов. Контрольная работа занимает центральное место в деятельности налоговых инспекций, а специалисты контрольных отделов относятся к наиболее квалифицированным кадрам налоговой службы.

Особую актуальность носит проблема повышения эффективности системы налогового контроля и управления.

В России из-за несовершенства законодательства и нестабильности экономической обстановки она стоит особенно остро. С одной стороны, уклонение налогоплательщиков от выполнения налоговых обязательств приобрело масштабный характер. Примером могут служить известные случаи занижения налоговых выплат особо крупными компаниями. С другой стороны, существующие в России технологии налогового контроля недостаточно совершенны Так, поданным ФНС России, свыше трети выездных налоговых проверок оказываются нерезультативными.

Одной из причин низкой эффективности выездных проверок является малая информативность предварительных (камеральных) проверок и последующих процедур отбора налогоплательщиков для выездных проверок.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок (камеральных и выездных), проверки данных учета и отчетности и т.д.

Проведем анализ деятельности налоговых органов по Сибирскому Федеральному округу.

Основной формой налогового контроля продолжают оставаться выездные налоговые проверки. За 2004 г. налоговыми органами Сибирского федерального округа проведено 41,4 тыс. выездных проверок организаций и физических лиц, по результатам которых дополнительно начислено 17,9 млрд руб.. По сравнению с 2003 г. количество проверок сократилось на 35,4 % (по России – на 32,9 %), сумма доначисленных платежей – на 58,2 % (по России возросли в 8,2 раз). Без учета данных по Управлению ФНС России по Читинской области и Агинскому Бурятскому АО, рост доначислений по округу составил 34,0 % [40].

Наиболее значительно – почти в 3 раза или на 65,8 % – количество проведенных выездных проверок сократилось в Новосибирской области. По Управлению ФНС России по Иркутской области и Усть-Ордынскому Бурятскому АО снижение проверок составило 43,7 %, по Красноярскому краю, Таймырскому и Эвенкийскому АО – 36,7 %. В то же время в Республике Алтай наблюдается увеличение числа выездных проверок на 10,4 %.

Несмотря на снижение количества выездных проверок, в девяти управлениях Сибирского федерального округа отмечается рост доначисленных по результатам проверок сумм. Так, в Республике Тыва суммы дополнительно начисленных платежей возросли в 2,6 раза, Омской области – в 2,3 раза, Красноярском крае, Таймырском и Эвенкийском АО – 2,2 раза. Вместе с тем снижение доначисленных платежей кроме Читинской области и Агинского Бурятского АО отмечаются в Республике Алтай (на 63,1 %) и Алтайском крае (на 22,7 %) [19].

Наибольшие суммы по результатам выездных проверок доначислены налоговыми органами Иркутской области (5,4 млрд руб.), Красноярского края (3,2 млрд руб.), Кемеровской (2,5 млрд руб.) и Новосибирской (1,6 млрд руб.) областей. На долю данных регионов приходится 71,5 %.

В немалой степени результативность выездных проверок определяется правильным выбором объекта налогового контроля.

Так, например, доля выездных проверок организаций, отобранных на основании информации из внешних источников, по округу составляет 7,0 %, что несколько выше значения по России (5,4 %). В то же время в Омской и Кемеровской областях, а также в Республике Бурятия на процент выездных проверок организаций, отобранных с использованием информации из внешних источников существенно выше и составляет 19,2 %, 19,0 % и 13,8 % от общего количества проверок соответственно.

Целенаправленный отбор налогоплательщиков значительно увеличивает результативность проверок.

Дополнительные формы налогового контроля, используемые при проведении выездных налоговых проверок, в разной степени применяются налоговыми органами всех регионов округа.

Самой распространенной формой являются встречные проверки, которые проводятся в процессе 19,2 % выездных проверок (по России – 19,4 %) [28].

Следующим по степени применения является проведение осмотра (обследования) производственных, складских, торговых и иных помещений и территорий налогоплательщиков, который используется при проведении 6,7 % выездных проверок (по России – 6,5 %).

Все более активно налоговыми органами округа используется такой метод как допрос свидетелей, который применяется при проведении 3,9 % выездных проверок (по России – 2,8 %).

Другие формы налогового контроля на территории округа используются достаточно редко. Так, привлечение специалистов было осуществлено при проведении 249 выездных проверок, из которых в 111 (44,6 % количества по округу) – налоговыми органами Кемеровской области, 59 (23,7 %) – Иркутской области. Проведение экспертизы было назначено в ходе 38 выездных проверок, при этом в 20 (52,6 % количества по округу) – налоговыми органами Омской области.

Таким образом, следует отметить, что в последнее время налоговым органам удалось добиться позитивных результатов в деле повышения эффективности форм и методов налогового контроля, следствием чего стало увеличение сумм, дополнительно мобилизованных в бюджет по результатам контрольных мероприятий.

Однако общий уровень налоговой дисциплины в стране, характер применяемых недобросовестными налогоплательщиками схем уклонения от уплаты налогов, становящихся из года в год все более масштабными и изощренными, заставляют задуматься о необходимости использования новых резервов повышения эффективности налогового контроля. Поэтому в настоящее время главная задача контрольной работы налоговых органов, на решение которой направлены усилия ФНС России, - это задача усиления аналитической составляющей работы налоговых органов, внедрение в практику налогового контроля комплексного системного анализа финансово - хозяйственной деятельности проверяемых объектов [3].

И основной акцент в решении данной проблемы необходимо сделать усилении роли и значимости камеральных проверок, чтобы в перспективе сделать данный вид проверок основной формой налогового контроля. Эта позиция обусловлена обстоятельствами: камеральная проверка является наименее трудоемкой формой налогового контроля; данными проверками охватываются все 100% налогоплательщиков [22].

Вопрос обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок находится в разряде наиболее актуальных проблем повышения эффективности налогового контроля, так как в настоящее время 43% выездных налоговых проверок заканчиваются безрезультатно, не принося каких-либо доначислений в бюджет [10].

Необходимым и перспективным направлением совершенствования процедуры выездных проверок является внедрение в практику работы налоговых органов автоматизированных систем их сопровождения. В настоящее время разработки в этой области еще только начинаются, однако в ряде регионов уже накоплен значительный позитивный опыт в этой области.

Используемая в этих регионах программа позволяет на основе данных налоговой отчетности выявлять сферы возможных налоговых правонарушений, определять потенциальный размер доначислений и, следовательно, концентрировать внимание проверяющих на соответствующих направлениях проведения проверки [29].

Таковы основные проблемы, стоящие перед налоговыми органами на текущем этапе. От их эффективного решения в определенной степени зависит обеспечение полного и своевременного поступления налогов и других обязательных платежей в государственную казну.

3. Перспективы развития налоговой системы России

Концепция налоговой системы

В целях создания эффективной налоговой системы в стране завершается реализация мероприятий, определенных программными документами Правительства Российской Федерации.

Предпринимаются конкретные меры по совершенствованию законодательства о налогах и сборах с целью его упрощения, придания налоговой системе стабильности и большей прозрачности, снижения налоговой нагрузки на налогоплательщиков за счет реформирования отдельных видов налогов, сокращения числа налогов и сборов, отмены неэффективных и оказывающих негативное влияние на экономическую деятельность хозяйствующих субъектов налогов, пересмотра и отмены большинства налоговых льгот.

Рассмотрим основные направления совершенствования налоговой системы РФ, предусмотренные правительством РФ в 2007-2009 гг.

В 2007 г. с учетом уже принятых решений, касающихся НДС и налога на прибыль организаций, вступающих в силу с 1 января 2007 г., будет иметь место дальнейшее снижение налоговой нагрузки.

В частности, в соответствии с Федеральным законом от 22 июля 2005 г. № 119-ФЗ с 1 января 2007 г. будет осуществлен переход от разрешительного к заявительному порядку возмещения НДС, уплаченного по материальным ресурсам экспортерами, что обеспечит существенную дополнительную экономию их средств. При этом отменяется отдельная декларация по нулевой ставке НДС и вступает в силу новый порядок вычета этого налога при осуществлении экспортных операций, согласно которому налогоплательщики получают право предъявлять к вычету налог, уплаченный при приобретении материальных ресурсов для производства экспортируемой продукции, на основании общей декларации (при наличии необходимых документов, подтверждающих факт экспорта). Также, начиная с 2007 г., в соответствии с Федеральным законом от 6 июня 2005 г. № 58-ФЗ организации получат право в полном размере уменьшать налоговую базу текущего года на сумму убытков, полученных в предыдущем году. Осуществление указанных мер обеспечит сохранение в распоряжении предприятий в 2007 г. значительного объема дополнительных денежных средств [33].

В соответствии с Федеральным законом от 22 июля 2005 г. № 119-ФЗ начиная с 2006 г. вступил в действие ряд таких важных норм, касающихся НДС, как переход на обязательное определение даты возникновения обязанности по уплате этого налога всеми налогоплательщиками по методу начисления, принятие к вычету налога по объектам капитального строительства по мере осуществления затрат до завершения строительства, освобождение от налогообложения при определенных условиях авансовых платежей и некоторые другие. Помимо прямого снижения поступлений НДС, учтенного в доходах федерального бюджета на 2006 г., эти меры могут привести к увеличению масштабов уклонения и злоупотреблений при уплате этого налога (прежде всего, путем необоснованного завышения вычетов или получения денежных средств из бюджета в отношении сумм налога, фактически не уплаченного в бюджет). В частности, серьезные риски в этом отношении создает переход на "метод начисления", предусматривающий возможность применения вычетов без факта оплаты налогоплательщиком приобретаемых материальных ресурсов [34].

Произведенный по поручению Председателя Правительства Российской Федерации М.Е. Фрадкова Минфином России совместно с Минэкономразвития России анализ возможных последствий снижения ставки НДС до 13 процентов показал, что эта мера не окажет существенного влияния на экономический рост. Вместе с тем будут созданы серьезные проблемы для бюджетной устойчивости страны, включая возможность при определенных условиях появления бюджетного дефицита [38].

В направлении дальнейшего совершенствования налоговой системы РФ правительственными мерами с 2007 года будут являться:

§ переход от разрешительного к заявительному порядку возмещения НДС экспортерам, уплаченного ими по материальным ресурсам (Федеральный закон от 22 июля 2005 г. № 119-ФЗ);

§ уменьшение налогоплательщиками в полном размере налоговой базы по налогу на прибыль организаций на сумму убытков, полученных ими в предыдущем году (Федеральный закон от 6 июня 2005 г. № 58

§ введение обязательности выделения в платежных поручениях отдельной строки "НДС – платеж" с передачей банками налоговым органам информации о суммах и контрагентах расчетов;

§ отказ от "зачетной" системы уплаты акцизов на нефтепродукты с возвратом к действовавшему ранее порядку уплаты таких акцизов предприятиями-производителями нефтепродуктов (с сохранением этой системы только в отношении прямогонного бензина);

§ усовершенствование существующей системы комбинированных ставок акциза по сигаретам путем исчисления адвалорной составляющей таких ставок от розничной цены сигарет в торговой сети;

§ индексация специфических ставок акцизов в соответствии с прогнозируемым на 2006 год уровнем инфляции, кроме акцизов на бензин и дизельное топливо, по которым индексация не производится;

§ увеличение ставок акциза на сигареты на 30 % по сравнению с уровнем 2006 года;

§ учет при определении налоговой базы по налогу на прибыль организаций расходов на научно-исследовательские и опытно-конструкторские работы (в том числе, не давших положительного результата) в течение одного года;

§ увеличение социальных налоговых вычетов на обучение в образовательных учреждениях и на лечение в медицинских учреждениях Российской Федерации до 50 тыс. рублей по каждому из таких вычетов;

§ разрешение учитывать при определении размера социального вычета взносов физических лиц страховым организациям по договорам добровольного личного медицинского страхования;

§ введение нулевой налоговой ставки по НДПИ для новых нефтяных месторождений на срок до 10 лет с момента государственной регистрации лицензии до достижения определенного объема добычи нефти;

§ продление действия до 2017 года специфической ставки НДПИ по нефти, "привязанной" к мировым ценам на этот товар;

§ включение в состав объекта налогообложения по налогу на имущество организаций объектов движимого и недвижимого имущества, завершенного строительством, права собственности на которые своевременно не зарегистрированы [38].

С 2008 года:

§ установление понижающего коэффициента, стимулирующего дальнейшую разработку нефтяных месторождений – для месторождений, находящихся на завершающей стадии разработки;

§ введение специальной регистрации налогоплательщиков НДС с выдачей "свидетельства участника НДС-оборота";

§ дифференциация ставок акцизов на бензин в зависимости от его качества, имея в виду установление более низкой ставки на высококачественный бензин и более высокой налоговой ставки на бензин низкого качества;

§ индексация специфических ставок акцизов в соответствии с прогнозируемым на 2007 год уровнем инфляции, кроме акцизов на бензин и дизельное топливо по которым индексация не производится;

§ увеличение ставок акциза на сигареты на 20 % по сравнению с уровнем 2007 года;

§ введение специфических ставок НДПИ в отношении иных (кроме нефти) видов полезных ископаемых;

§ совершенствование применения сбора за пользование объектами животного мира и водными биологическими ресурсами;

§ С 2009 года:

§ снижение основной ставки НДС с одновременной отменой действующей ныне льготной ставки для некоторых товаров и услуг с установлением единой ставки этого налога в размере 15 процентов;

§ отмена некоторых из существующих налоговых льгот по НДС и перечня операций, облагаемых по ставке 0 процентов по результатам анализа эффективности их применения;

§ индексация специфических ставок акцизов в соответствии с прогнозируемым на 2008 год уровнем инфляции;

§ увеличение ставок акциза на сигареты на 20 % по сравнению с уровнем 2008 года.

В качестве основного перспективного направления функционирования и развития ФНС России определяет совершенствование работы налоговых органов с налогоплательщиками, в том числе предоставление качественных услуг налогоплательщикам. Применение стандартов обслуживания налогоплательщиков налоговыми органами является новым прогрессивным шагом в работе с налогоплательщиками [33].

Однако, несмотря на некоторое повышение уровня соблюдения налоговой дисциплины, число налогоплательщиков, нарушающих (или не соблюдающих) налоговое законодательство, еще достаточно велико и этот факт говорит о необходимости продолжать и совершенствовать налоговый контроль по отношению к недобросовестным налогоплательщикам.

В настоящее время подготовлен и внесен на рассмотрение в Государственную Думу проект федерального закона "О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования", предусматривающий изменение процедуры налогового контроля, упорядочения налоговых проверок, в том числе повторных, документооборота в налоговой сфере, расширение прав налогоплательщиков и другие меры [32].

Сохраняется курс на совершенствование налогового администрирования с одновременным снижением административной нагрузки на налогоплательщиков, оптимизацию процедур регистрации и постановки на налоговый учет налогоплательщиков, повышение стабильности и прозрачности налоговой системы в целом [39].

Дата добавления: 2019-07-15; просмотров: 216; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!