Организационно-экономическая характеристика предприятия

ОАО «Гомельдрев» является одним из крупнейших и старейших мебельных предприятий в Республике Беларусь, присутствует на рынке с 1879 года. Успеху и узнаваемости продукции с торговой маркой «Гомельдрев» способствует развитая торговая и дилерская сеть, включающая представителей в регионах стран содружества и Беларуси. Многолетний опыт в производстве мебели, применяемый с учетом современных технологий, новейших дизайнерских разработок, стандартов качества позволяет предприятию наращивать объемы продаж на внутреннем рынке и успешно вести работу по расширению географии и увеличению поставок на экспорт. Со многими партнерами предприятие связывают деловые и дружеские отношения на протяжении десятков лет.

Производственная программа предприятия включает полный цикл изготовления продукции: от лесозаготовки, лесопиления, сушки, деревообработки до готовых видов и образцов изделий. На сегодняшний день предприятие выпускает более 400 наименований мебели, комплекты домов каркасно-щитового типа, более 160 образцов деревянного багета, фанеру, бытовые и хозяйственные спички, паркет штучный и паркетную доску, шпон строганный, пиломатериалы, каркасы, механизмы трансформации для диванов и многое другое.

Основная продукция ОАО «Гомельдрев», которая представляет торговую марку предприятия – это корпусная мебель из натуральной древесины и древесных материалов с использованием экологически чистых материалов, высококачественных комплектующих и фурнитуры ведущих мировых производителей.

Подтверждением высокого уровня организации производства мебели на ОАО «Гомельдрев» является функционирование с 2005 года системы менеджмента качества в соответствии с требованиями стандарта ИСО 9001- 2000 (СТБ ИСО 9001-2001).

Товаропроизводящая сеть предприятия представлена объектами фирменной торговли, дилерами и иными покупателями. ОАО «Гомельдрев» является соучредителем двух субъектов оптово-розничной сети:

– ООО МебельТорг, г. Москва;

– ООО Торговый дом Азербайджан-Беларусь, г. Баку.

На сегодня основными задачами, стоящими перед ОАО «Гомельдрев» является создание новых производств на основе модернизации и технического перевооружения действующего мебельного и лесозаготовительного производства, наращивание объемов производства и продаж за счет изменения ассортимента выпускаемой продукции при господдержке, оказанной ОАО «Гомельдрев» Указом Президента Республики Беларусь от 18.10.07 г. номер 529.

В 2009 г. на предприятии был реализован проект по организации выпуска деревянных домов каркасно-щитового типа на оборудовании фирмы Mitek (Чехия). Технология по производству подобных домов широко используется в Канаде, Скандинавии, Германии и других европейских странах, приобретая все большую популярность в России и Беларусси.

В состав ОАО «Гомельдрев» сегодня входят:

– головное предприятие;

– филиал Гомельский ЛесПромХоз (ГЛПХ);

– филиал ФОРМ Гомельдрев, (г. Белоозерск);

– филиал Паркетный завод (г. Смолевичи);

– Московский филиал.

Филиал ОАО «Гомельдрев» «Паркетный завод» (г. Смолевичи) производит и реализует паркет штучный из массива дуба, ясеня и клена, лакированную массивную паркетную доску из массива дуба и ясеня, двухслойную паркетную доску с применением массива дуба и ясеня.

Основные показатели финансово-экономической деятельности филиала ОАО «Гомельдрев» «Паркетный завод» представлены в таблице 2.1 - Показатели деятельности филиала ОАО «Гомельдрев» «Паркетный завод».

Таблица 2.1 – Показатели деятельности филиала ОАО «Гомельдрев» «Паркетный завод»

| Показатели | 2010 г. | 2011 г. | 2012 г. | Динамика 2012/2010, млн. руб. | Темп роста 2012/2010, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации, млн. руб. | 22666 | 27422 | 28614 | 5948 | 126,2 |

| Себестоимость реализации продукции (работ, услуг), млн. руб. | 21611 | 26146 | 26941 | 5330 | 124,7 |

Окончание таблицы 2.1

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Расходы на реализацию, млн. руб. | 829 | 1003 | 1348 | 519 | 162,6 | |

| Прибыль (убыток) от реализации, млн. руб.

| 226 | 273 | 325 | 99 | 143,8 | |

| Прибыль (убыток) от инвестиционной деятельности, млн. руб. | 1 | 23 | 24 | 23 | 2400,0 | |

| Прибыль (убыток) от финансовой деятельности, млн. руб. | 6 | 8 | 11 | 5 | 183,3 | |

| Прибыль (убыток) до налогообложения, млн. руб. | 233 | 304 | 360 | 127 | 154,5 | |

| Чистая прибыль (убыток), млн. руб. | 174 | 230 | 273 | 99 | 156,9 | |

| Общая рентабельность, % | 0,77 | 0,84 | 0,95 | 0,18 | 123,4 | |

Источник: данные предприятия

Из данных таблицы видно, что в 2012 г. по сравнению с 2010 г. выручка от реализации филиала ОАО «Гомельдрев» «Паркетный завод» увеличилась на 5948 млн. руб.

Рисунок 2.1 – Динамика прибыли филиала ОАО «Гомельдрев» «Паркетный завод»

Источник: собственная разработка по данным предприятия

Прибыль от реализации увеличилась в 2012 г. по сравнению с 2010 г. на 99 млн. руб., или на 43,8%. Прибыль до налогообложения филиала ОАО «Гомельдрев» «Паркетный завод» увеличилась на 54,5%. Общая рентабельность филиала ОАО «Гомельдрев» «Паркетный завод» увеличилась в 2012 году по сравнению с 2010 годом на 0,18 п.п.

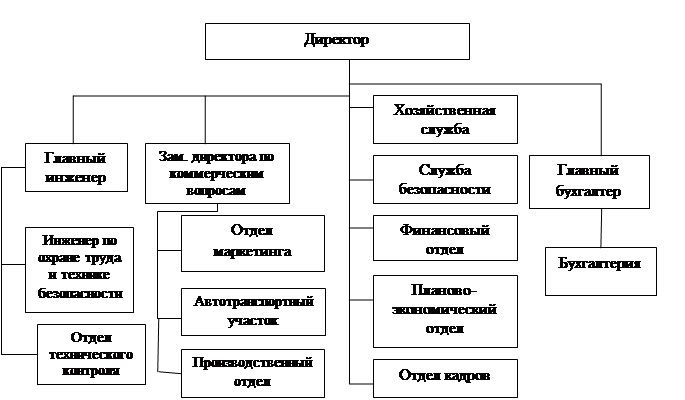

Филиал ОАО «Гомельдрев» «Паркетный завод» возглавляет директор. Общая управленческая структура представлена на рисунке 2.2 – Общая управленческая структура филиала.

Рисунок 2.2 – Общая управленческая структура филиала ОАО «Гомельдрев» «Паркетный завод»

Источник: материалы предприятия

Она является линейно-функциональной.

Линейно-функциональная структура органов управления состоит из:

– линейных подразделений, осуществляющих в организации основную работу (основные подразделения);

– специализированных обслуживающих функциональных подразделений (функциональные подразделения).

Линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов для принятия конкретных решений.

Директор филиала ОАО «Гомельдрев» «Паркетный завод» осуществляет общее руководство производственно-хозяйственной и финансово-экономической деятельностью филиала ОАО «Гомельдрев» «Паркетный завод»; организует взаимодействие всех структурных подразделений, обеспечивает выполнение всех принимаемых филиалом обязательств; создает условия для внедрения новейшей техники и технологии, прогрессивных форм управления и организации труда; принимает меры по обеспечению здоровых и безопасных условий труда в филиале ОАО «Гомельдрев» «Паркетный завод»; контролирует соблюдение законности в деятельности всех служб; защищает имущественные интересы в суде и органах государственной власти и управления.

Заместитель директора по коммерческим вопросам. На должность заместителя директора по коммерческим вопросам назначается лицо, имеющее высшее профессиональное образование (экономическое или инженерно-экономическое) и стаж работы по специальности не менее 5 лет.

Заместитель директора по коммерческим вопросам осуществляет управление и планирование коммерческой осуществляет взаимодействие с деловыми партнерами; оказывает методическую помощь руководителям подразделений по всем вопросам, связанным с коммерческой деятельностью Ф. ОАО «Гомельдрев» «Паркетный завод»; организует обучение персонала, повышение квалификации сотрудников филиала; осуществляет руководство подчиненными сотрудниками; обеспечивает здоровые и безопасные условия труда для подчиненных исполнителей, контролирует соблюдение ими требований законодательных и нормативных правовых актов по охране труда.

Основным учредительным документом филиала ОАО «Гомельдрев» «Паркетный завод» является Устав, утвержденный учредителем. Устав содержит: наименование, место нахождения, предмет и цели деятельности, порядок управления деятельностью предприятия, размер уставного фонда, порядок и источники его формирования, субсидиарную ответственность в случае банкротства по вине учредителя.

В компетенцию бухгалтерии филиала входят вопросы расчета себестоимости, калькуляции, а также учетных процессов на предприятии:

1. Обеспечение финансово-аналитической информацией структурные подразделения предприятия.

2. Изыскание внутренних и внешних дополнительных резервов на развитие деятельности.

3. Эффективное управление денежными потоками.

4. Осуществление расчетов и обоснований инвестиционной деятельности.

5. Осуществление контроля над финансовыми потоками предприятия.

6. Работа, связанная с учредительными документами и акционированием.

На рассматриваемом предприятии проводится внутренний анализ финансово-хозяйственной деятельности, однако как результаты, так и некоторые исходные данные этого анализа не разглашаются, так как руководство филиала ОАО «Гомельдрев» «Паркетный завод» относит эту информацию к коммерческий тайне.

На предприятии применяется автоматизированная форма бухгалтерского учета с помощью программы «1С: Бухгалтерия» (версия 7.7).

Бухгалтерия филиала организована на достаточно высоком уровне. В ее функции входит:

– своевременное формирование полной и достоверной информации о деятельности предприятия и его имущественном положении, необходимой для внутренних и внешних пользователей бухгалтерской отчетности;

– обеспечение систематического контроля за состоянием расчетов с юридическими и физическими лицами, использованием материальных, трудовых и денежных ресурсов в соответствии с утвержденными нормами и нормативами;

– предотвращение отрицательных результатов деятельности организации.

Главный бухгалтер осуществляет руководство бухгалтерским учетом.

Главный бухгалтер филиала ОАО «Гомельдрев» «Паркетный завод» должен знать:

• законодательство о бухгалтерском учете;

• законы Республики Беларусь, декреты, указы Президента Республики Беларусь, постановления и решения Правительства Республики Беларусь по вопросам финансово-хозяйственной деятельности организаций, постановления, распоряжения, приказы, другие методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и отчетности, а также касающиеся финансовой деятельности организации;

• структуру предприятия, стратегию и перспективы ее развития;

• положения и инструкции по организации бухгалтерского учета и правила его ведения на предприятии;

• порядок оформления хозяйственных операций и организацию документооборота по участкам учета, порядок приемки, оприходования, хранения и расходования денежных средств и другого имущества предприятия;

• правила расчетов с дебиторами и кредиторами;

• порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

• условия налогообложения юридических и физических лиц;

• формы и порядок финансовых расчетов;

• методы экономического анализа хозяйственно-финансовой деятельности предприятия;

• правила проведения инвентаризации денежных средств и другого имущества предприятия, его обязательств;

• порядок и сроки составления бухгалтерской отчетности;

• правила хранения и уничтожения бухгалтерской документации;

• правила проведения документальных проверок и ревизий;

• современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной деятельности предприятия;

• гражданское право, уголовное право, финансовое, налоговое и хозяйственное законодательство;

• экономику, организацию производства, труда и управления;

• основы технологии производства;

• законодательство о труде и охране труда, правила техники безопасности, производственной санитарии и противопожарной защиты.

Основными задачами, возлагаемыми на главного бухгалтера являются:

– постановка и ведение бухгалтерского учета;

– формирование учетной политики;

– составление и своевременное представление полной и достоверной бухгалтерской, статистической и налоговой отчетности.

Таким образом, в филиале ОАО «Гомельдрев» «Паркетный завод» регулярно проводится внутренний анализ финансово-хозяйственной деятельности, однако как результаты, так и некоторые исходные данные этого анализа не разглашаются, так как руководство относит эту информацию к коммерческий тайне. В целом бухгалтерия филиала организована на достаточно высоком уровне.

В общем смысле – планирование представляет собой особую форму деятельности, направленную на разработку и обоснование программы экономического развития предприятия и его структурных звеньев на определенный (календарный) период в соответствии с целью его функционирования и ресурсным обеспечением. Назначение планирования состоит в стремлении максимально учесть все внутренние и внешние факторы, обеспечивающие оптимальные условия для развития предприятия.

В основном в данной организации используется краткосрочное планирование за период, равный одному году. Это объясняется тем, что за период такой протяженности происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры.

В филиале работа по составлению бюджетов (планов) производится децентрализовано. На уровне подразделений сосредоточены кадры, имеющие наибольший опыт в области производства, закупок, реализации, оперативного руководства и т.д. Поэтому именно в подразделениях и выдвигаются предложения относительно тех действий, которые было бы целесообразно предпринять в будущем.

Бюджеты подразделений разрабатываться не изолированно друг от друга. При расчете, например, плановых показателей реализации филиала ОАО «Гомельдрев» «Паркетный завод», а значит и величины покрытия необходимо знать условия производства и запланированные отпускные цены. Чтобы обеспечить действенную систему координации, разрабатывается инструкция по составлению бюджетов, в которой содержится повременной план, а также распределение обязанностей и ответственности при расчете бюджетных показателей.

На предприятии используется схема организации работ по составлению бюджетов (планов) – по методу break-down (сверху-вниз). По методу break-down работа по составлению бюджетов начинается «сверху», т.е. руководство предприятия определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели во все более детализированной, по мере продвижения на более низкие уровни структуры предприятия, форме включаются в планы подразделений.

Процесс финансового планирования в филиале ОАО «Гомельдрев» «Паркетный завод» включает несколько этапов.

На первом анализируются финансовые показатели за предыдущий период. Для этого используют основные финансовые документы предприятия – бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Они имеют важное значение для финансового планирования, так как содержат данные для анализа и расчета финансовых показателей деятельности предприятия, а также служат основой для составления прогноза этих документов. Причем, сложная аналитическая работа на этом этапе несколько облегчается тем, что форма финансовой отчетности и планируемые финансовые таблицы одинаковы по содержанию.

Баланс предприятия входит в состав документов финансового планирования, а отчетный бухгалтерский баланс является исходной базой на первой стадии планирования.

Второй этап предусматривает составление основных прогнозных документов, таких как прогноз баланса, отчета о прибылях и убытках, движения денежных средств (движение наличности), которые относятся к перспективным финансовым планам и включаются в структуру научно-обоснованного бизнес-плана.

На третьем этапе уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе осуществляется оперативное финансовое планирование.

Завершается процесс финансового планирования практическим внедрением планов и контролем за их выполнением.

Основой планирования является план сбыта, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. Планирование должно осуществляться по жесткой схеме, использовать расчеты многих количественных показателей.

Стратегическое планирование на предприятии носит несколько абстрактный характер вследствие непредсказуемости внешних факторов, однако дает возможность учесть те изменения, которые не всегда очевидны на первый взгляд.

В число потенциальных преимуществ, которые дает стратегическое планирование, входят:

• улучшение показателей качества организационной работы на предприятии;

• наличие четкого представления о пути движения к будущему;

• возможность своевременного разрешения основных организационных проблем;

• достижение более высокого финансового показателя предприятия «затраты – эффективность»;

• создание рабочего коллектива и накопление знаний;

• соблюдение требований вышестоящих организаций;

• принятие активной, а не выжидательной позиции по отношению к проблемам, которые стоят перед предприятием.

Разработка стратегического плана в филиале имеет некоторые ограничения:

– стратегический план не дает возможности принятия будущих решений, так как является невозможным предсказать будущие события. Стратегический план предоставляет собой общее направление развития, основанное на разработанных предположениях;

– стратегический план не представляет собой макет будущих событий.

В окружающей среде происходит много перемен – изменяется рыночная конъюнктура, предпочтения клиентов, появляются новые конкуренты на рынке, улучшенные технологии, новые возможности, изменяются финансовые условия и т.д.

– стратегическое планирование не дает возможности решить критические ситуации, которые угрожают предприятию. Стратегический план не сможет вывести из кризисной ситуации. Предприятие должно характеризоваться стабильной ситуацией до начала разработки стратегического плана;

– стратегический план не определяет всех критических факторов, которые связаны с предприятием. Стратегический план призван определить только наиболее важные вопросы, которые встают перед предприятием.

Основной целью тактического планирования в филиале ОАО «Гомельдрев» «Паркетный завод» является обеспечение долгосрочной конкурентоспособности, которая обусловит устойчивость и прочность предприятия на рынке.

Вторая основная функция тактического планирования – информационно-ориентирующая.

Основная задача состоит не столько в обработке статистической информации, сколько в том, чтобы дать ориентиры для менеджеров предприятия, которые, с одной стороны, соответствовали их интересам, а с другой стороны, способствовали достижению основных результатов тактического плана.

Для разработки тактического плана в филиале постоянно занимаются сбором и анализом большого объема информации об отрасли, рынке, конкурентах и прочих факторах в целях планирования предстоящих проблем и возможностей.

Это обеспечивает высшему руководству средства разработки тактического плана на длительный срок, основу для принятия решений и формально способствует снижению риска при принятии этих решений.

Бизнес-план в обязательном порядке включает общую информацию о предприятии; цели и задачи, политику предприятия; систему управления предприятием и ее учредителей; обеспечение деятельности предприятия и иные значимые показатели.

Помимо содержания бизнес-плана, существуют определенные требования и к его оформлению, и к содержанию приложений.

Безусловно, порядок подачи информации и ее объем предприятие определяет самостоятельно.

Главным для предприятия является составить качественный бизнес-план. С этой целью учитываются все наиболее важные факторы, которые могут оказать влияние на его реализацию, разрабатывается механизмы снижения и предотвращения возможных рисков функционирования предприятия.

Бизнес-план филиала включает следующие разделы:

I. Меморандум о конфиденциальности;

II. Резюме проекта;

III. Резюме компании:

IV. Инвестиционный план компании

V. Приложения

Информация, содержащаяся в бизнес-плане предприятия, наиболее полно раскрывает все аспекты деятельности и основана на результатах SWOT-анализа, который позволяет выявить и структурировать сильные (Strengths) и слабые (Weaknesses) стороны организации, потенциальные возможности (Opportunities) и угрозы (Threats)

Основу производственно-хозяйственной деятельности филиала ОАО «Гомельдрев» «Паркетный завод» составляет производственный процесс, который представляет собой совокупность взаимосвязанных процессов труда и естественных процессов, направленных на изготовление продукции.

Организация производственного процесса состоит в объединении людей, орудий и предметов труда в единый процесс производства материальных благ, а также в обеспечении рационального сочетания в пространстве и во времени основных, вспомогательных и обслуживающих процессов.

Производственные процессы детализируются по содержанию (процесс, стадия, операция, элемент) и месту осуществления (отделение, участок).

Множество производственных процессов, происходящих в филиале, представляет собой совокупный производственный процесс.

По целевому назначению выделяют процессы основные, вспомогательные и обслуживающие.

Основные производственные процессы – процессы превращения сырья и материалов в готовую продукцию, являющуюся основной, профильной продукцией. Эти процессы определяются технологией изготовления данного вида продукции (подготовка сырья, химический синтез, смешение сырья, фасовка и упаковка продукции).

Вспомогательные производственные процессы направлены на изготовление продукции или выполнение услуг для обеспечения нормального протекания основных производственных процессов. Такие производственные процессы имеют собственные предметы труда, отличные от предметов труда основных производственных процессов. Осуществляются они параллельно с основными производственными процессами (ремонтное хозяйство).

Основные производственные процессы на производственном участке филиала и образуют его основное производство.

Тип производства в филиала ОАО «Гомельдрев» «Паркетный завод» является массовым. Характеристику типа производства дополняет характеристика производственного цикла – это период времени между моментами начала и окончания производственного процесса.

Производственный цикл состоит из рабочего времени и времени перерывов при изготовлении продукции. В свою очередь, рабочий период складывается из основного технологического времени, времени выполнения транспортных и контрольных операций и времени комплектации.

Время перерывов подразделяется на время межоперационных, межучастковых и других перерывов.

Производственный цикл включает также время ожидания – это интервал с момента поступления заказа до момента начала его выполнения, для минимизации которого важно изначально определить оптимальную партию изделий – партия, при которой затраты в расчете на одно изделие составляют минимальную величину.

Оптимальная партия определяется прямым счетом. Нормы расхода материальных ресурсов – это максимально допустимое количество сырья, материалов, топлива, расходуемое на изготовление единицы продукции определенного качества и выполнение технологических операций.

На основании норм расхода и производственной программы в филиале прогнозируются потребности производства и разрабатываются все аспекты по формированию и управлению материальными потоками.

Для решения задачи выбора оптимальной партии принято считать, что себестоимость продукции складывается из прямых затрат на изготовление, затрат на хранение запасов и затрат на переналадку оборудования и его простои при смене партии.

В целях доведения и контроля плановых заданий на предприятии использует две формы контроля: финансовый (как основа общего управленческого контроля), и административный.

Финансовый контроль реализуется на основании сопоставления с финансовым планом предприятия достигнутых результатов, он осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, принятым в филиале.

Административный контроль осуществляется за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете; производится сравнение объема фактических и планируемых продаж; анализируются изменение доли ИООО на рынке как в целом, так и по отдельным продуктам и сегментам рынка.

Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение – это способ убедиться, что работа развивается в заданном направлении.

В качестве форм осуществления предварительного контроля используются должностные инструкции, положения о структурных подразделениях, правила трудового распорядка и т.п.

В филиале ОАО «Гомельдрев» «Паркетный завод» предварительный контроль используется в трех ключевых областях – по отношению к человеческим, материальным и финансовым ресурсам.

Предварительный контроль в области человеческих ресурсов достигается за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей.

Текущий контроль. Как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Его объектом являются подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного начальника.

Руководители функциональных служб еженедельно предоставляют генеральному директору отчеты о деятельности своих подразделений и результатах их работы.

Заключительный контроль осуществляется непосредственно после того, как работа выполнена.

Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результата сравниваются с требуемыми. Здесь происходит сравнение запланированного размера прибыли с полученным, запланированный уровень производительности труда, текучести кадров, объем продаж, издержки и т.д.

Система стимулирования на исследуемом предприятии отражена на настоящий момент в следующих регламентирующих документах:

– коллективный договор филиала ОАО «Гомельдрев» «Паркетный завод»;

– положение об оплате труда рабочих, руководителей, специалистов и служащих филиала ОАО «Гомельдрев» «Паркетный завод»;

– положение о фонде начальников отделов филиала ОАО «Гомельдрев» «Паркетный завод»;

– положение об установлении доплаты работникам филиала ОАО «Гомельдрев» «Паркетный завод» за разъездной характер работы;

– правила внутреннего трудового распорядка работников филиала. ОАО «Гомельдрев» «Паркетный завод»;

– положение о мотивации труда работников, занятых на обеспечении погрузки и выгрузки подвижного состава, обслуживании и ремонте оборудования используемого при этом.

В целом, действующая система регламентации содержит необходимый и достаточный набор документов, отражающих большинство сложившихся на практике методов и форм стимулирования (в первую очередь, материального). Среди недостатков (содержательного плана) действующей системы регламентации целесообразно отметить следующие моменты:

· регламентирующих документах не отражены принципы и порядок индексации окладов / тарифных ставок, приработка, премиальных выплат и пересмотра системы стимулирования. Как следствие, изменения уровня оплаты производятся ситуативно, под воздействием текущих потребностей, без учета планов развития предприятия и экономической ситуации в регионе;

· не описана существующая практика начисления приработка для различных категорий персонала, что приводит к «перекосам» в оплате некоторых категорий сотрудников;

· не зафиксированы правила оценки труда сотрудников и принципы распределения дополнительного вознаграждения премиального характера;

· четко не определены условия предоставления социальных льгот, гарантий и компенсаций, предусмотренных Коллективным договором. В регламентирующих документах не закреплены так называемые «статусные льготы» (например, предоставление служебных автомобилей, услуг сотовой связи и т.д.), а также должности, имеющие право ими пользоваться;

· не определены процедуры и правила взаимодействия филиала и Управляющей компании по вопросам стимулирования персонала;

· отсутствуют документы / разделы документов, описывающие систему нематериального стимулирования сотрудников.

Отдельно следует отметить различный формат регламентирующих документов, то есть отсутствие единого стандарта описания регламентируемых направлений деятельности и / или бизнес-процессов. Структура документов, имеющих схожее назначение (различные Положения по оплате и стимулированию персонала), неоднородна, что затрудняет понимание данных документов сотрудниками предприятия.

Наибольший мотивирующий эффект любой системы стимулирования достигается в случае понимания сотрудниками принципов и правил всех действующих в организации форм материального и нематериального стимулирования. Это состояние достигается при соблюдении следующих условий:

– сотрудники знают правила начисления и действующую структуру заработной платы (причем эти правила не только фиксируются в регламентирующих документах, но и разъясняются сотрудникам в устной форме непосредственными руководителями и/или специалистами службы управления персоналом);

– сотрудники знают критерии оценки их результатов труда и знают результаты этой оценки по итогам отчетного периода (аналогично, эти критерии и результаты оценки не только зафиксированы документально, но и сотрудник получил разъяснение, как по критериям оценки, так и по результатам оценки за конкретный период работы);

– сотрудники знают и понимают, какое трудовое поведение стимулируется предприятием на нематериальном уровне (есть соответствующие документы, проводится разъяснительная работа, есть наглядные примеры: благодарности, заметки в газетах, доска почета);

Оценка действующей в филиале системы стимулирования показывает, что большинство из перечисленных условий соблюдается не в полной мере.

Более подробно критерий оценки «Понятность системы стимулирования для сотрудников» освещается в Отчете по анализу удовлетворенности трудом и мотивационной направленности сотрудников филиала ОАО «Гомельдрев» «Паркетный завод».

Управляемость системы стимулирования.

Основными критериям управляемости системы стимулирования являются:

• формализованный и ясный состав используемых элементов системы стимулирования (состав заработной платы, состав соцпакета, состав методов нематериального стимулирования);

• адекватный механизм изменения действующей системы стимулирования в целом и отдельных ее частей;

• согласованность и централизация систем планирования и учета состава ФЗП и соцпакета;

• гибкость и развернутость аналитической работы по труду и заработной плате;

• высокая степень регламентации системы стимулирования;

• периодический мониторинг регионального рынка труда;

• периодический мониторинг удовлетворенности персонала трудом.

На основе проведенного анализа деятельности филиала ОАО «Гомельдрев» «Паркетный завод» можно выделить отрицательные и положительные моменты в организации управления персоналом. Все они представлены в таблице 2.2 – Преимущества и недостатки системы управления персоналом в филиале ОАО «Гомельдрев» «Паркетный завод»

Таблица 2.2 – Преимущества и недостатки системы управления персоналом филиала ОАО «Гомельдрев» «Паркетный завод»

| Преимущества | Недостатки |

| Подготовка кадров перед принятием должностных обязательств; Учет мнений персонала; | Отсутствие долгосрочного планирования кадров; Отсутствие четкой кадровой политики; Отсутствие кадрового резерва; |

Окончание таблицы 2.2

| При найме, предпочтение отдается кандидату с опытом, что позволяет не тратить средства на обучение; Быстрая адаптация персонала в неформальной обстановке; Автоматизация управления персоналом. | Возрастной ценз; Отсутствие передвижения кадров для обеспечения взаимозаменяемости на рабочих местах; Частичное отсутствие материального стимулирования. Относительно низкая оплата труда при длительном рабочем дне. |

Источник: собственная разработка по материалам предприятия

Указанные недостатки являются минусом организации системы управления персоналом. Устранение этих минусов могло бы привести к решению многих проблем, таких как больничные листы, отпуск. Руководство обращает внимание на приведенные выше недостатки, т.к. в итоге они сказываются на конечном результате деятельности предприятия.

В таблице 2.3 представлена динамика и структура активов предприятия за 2010-2012 годы.

Таблица 2.3 – Динамика и структура долгосрочных активов Ф. ОАО «Гомельдрев» «Паркетный завод» за 2010-2012 гг.

| Показатели | 2010 г. | 2011 г. | 2012 г. | Динамика 2012/2010 гг. | |

| млн. руб. | % | ||||

| Долгосрочные активы | 5722 | 5929 | 6001 | 279 | 104,9 |

| Основные средства | 5721 | 5905 | 5977 | 256 | 104,5 |

| Нематериальные активы | 1 | 24 | 24 | 23 | 2300 |

Источник: данные предприятия

Долгосрочные активы увеличились в целом в 2012 году по сравнению с 2010 годом на 279 млн. руб. или на 4,9%. Рост долгосрочных активов произошел в основном за счет основных средств, которые за исследуемый период увеличились на 256 млн. руб.

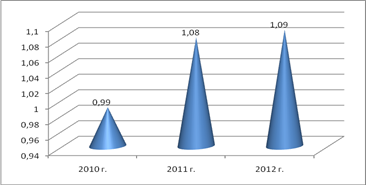

Показатели использования краткосрочных активов и их динамика представлены в таблице 2.4 - Показатели использования краткосрочных активов и их динамика.

Таблица 2.4 – Показатели использования краткосрочных активов Ф. ОАО «Гомельдрев» «Паркетный завод» и их динамика

| Наименование показателя | 2010 г. | 2011 г. | 2012 г. | Динамика 2012/2010 гг. | |

| млн. руб. | % | ||||

| 1. Выручка от реализации, млн. руб. | 22666 | 27422 | 28614 | 5948 | 126,2 |

| 2. Краткосрочные активы, млн. руб. | 22976 | 25409 | 26312 | 3336 | 114,5 |

| 3. Коэффициент оборачиваемости, | 0,99 | 1,08 | 1,09 | 0,1 | 110,1 |

| 4. Длительность оборота, дн. (360/стр.3) | 363,6 | 333,3 | 330,3 | -33,3 | 90,8 |

Источник: данные предприятия

Эффективность использования краткосрочных активов за рассматриваемый период увеличилась, о чем свидетельствует коэффициент оборачиваемости краткосрочных средств. В 2012 году он составляет 1,09, что на 0,1 пункта выше по сравнению с 2010 годом или на 10,1% в относительной величине.

Рисунок 2.1 – Коэффициент оборачиваемости краткосрочных средств Ф. ОАО «Гомельдрев» «Паркетный завод»

Источник: собственная разработка по материалам предприятия

Расчет дополнительного вовлечения средств проводится по формуле:

В ос = Q Ч ΔД/Т (2.1)

где Q – Выручка от реализации, млн. руб.

Д – Длительность оборота, дн.

T – Рассматриваемый период, дн.

В ос = 28614 Ч (– 33,3) / 360 = – 2646,8 млн. руб.

В филиале постоянно ведутся работы по эффективному использованию всех видов ресурсов с целью снижения себестоимости продукции и соответственно повышению ее конкурентоспособности.

Анализ состояния расчетов дебиторской и кредиторской задолженностей предприятия за 2010-2012 годы представлен в таблице 2.5 – Анализ состояния расчетов дебиторской и кредиторской задолженностей.

Таблица 2.5 – Анализ состояния расчетов дебиторской и кредиторской задолженностей Ф. ОАО «Гомельдрев» «Паркетный завод» за 2010-2012 гг.

| Показатели | 2010 г. | 2011 г. | 2012 г. | Динамика 2012/2010 гг. | |

| млн. руб. | % | ||||

| Дебиторская задолженность | 18027 | 20120 | 20948 | 2921 | 116,2 |

| Кредиторская задолженность | 15627 | 18388 | 19553 | 3926 | 125,1 |

Источник: данные предприятия

Рост дебиторской задолженности за исследуемый период составил 2921 млн. руб. или 16,2%. Рост кредиторской задолженности за исследуемый период составил 3926 млн. руб. или 25,1%.

Горизонтальный анализ пассивов предприятия за 2010-2012 годы представлен в таблице 2.6 – Горизонтальный анализ пассивов филиала ОАО «Гомельдрев».

Капитал и резервы увеличились в целом в 2012 году по сравнению с 2010 годом на 9 млн. руб. или на 0,1%. За исследуемый период произошло снижение займов и кредитов на 320 млн. руб. или 4,9%.

Таблица 2.6 – Горизонтальный анализ пассивов филиала ОАО «Гомельдрев» «Паркетный завод» за 2010-2012 гг.

| Показатели | 2010 г. | 2011 г. | 2012 г. | Динамика 2012/2010 гг. | |

| млн. руб. | % | ||||

| Уставный капитал | 304 | 400 | 400 | 96 | 131,6 |

| Добавочный капитал | 5646 | 5800 | 5800 | 154 | 102,7 |

| Нераспределенная прибыль (непокрытый убыток) | 621 | 250 | 380 | -241 | 61,2 |

| КАПИТАЛ И РЕЗЕРВЫ | 6571 | 6450 | 6580 | 9 | 100,1 |

| Займы и кредиты | 6500 | 6500 | 6180 | -320 | 95,1 |

| Кредиторская задолженность | 15627 | 18388 | 19553 | 3926 | 125,1 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 22127 | 24888 | 25733 | 3606 | 116,3 |

| БАЛАНС | 28698 | 31338 | 32313 | 3615 | 112,6 |

Источник: данные предприятия

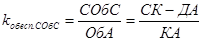

Расчет коэффициентов финансовой устойчивости представлен в таблице 2.7 – Показатели финансовой устойчивости филиала ОАО «Гомельдрев» «Паркетный завод».

Таблица 2.7 – Показатели финансовой устойчивости филиала ОАО «Гомельдрев» «Паркетный завод»

| Показатели | Расчет | Годы | |||||||||||||||||||||||||||

| 2010 | 2011 | 2012 | |||||||||||||||||||||||||||

| 1. Собственный капитал (СК), млн. руб. | - | 6571 | 6450 | 6580 | |||||||||||||||||||||||||

| 2. Краткосрочные активы (КА), млн. руб. | - | 22976 | 25409 | 26312 | |||||||||||||||||||||||||

| 3. Заемный капитал (ЗК), млн. руб. | - | 22127 | 24888 | 25733 | |||||||||||||||||||||||||

| 4. Долгосрочные активы (ДА), млн. руб. | - | 5722 | 5929 | 6001 | |||||||||||||||||||||||||

| Окончание таблицы 2.7

| |||||||||||||||||||||||||||||

Источник: собственная разработка по данным предприятия

Коэффициент финансовой независимости в 2012 году по сравнению с 2010 снизился, что свидетельствует об ухудшении состояния предприятия.

Положительные коэффициенты маневренности говорят о том, что долгосрочные активы предприятия (основные средства) меньше собственного капитала предприятия.

Ежегодно в филиале ОАО «Гомельдрев» «Паркетный завод» составляется финансовый план, целью которого является оценка и прогнозирование финансово-хозяйственной деятельности предприятия для обоснования оптимального варианта организации деятельности, что позволит определить наилучший финансовый результат работы филиала.

Таблица 2.8 – Анализ финансовой независимости по критерию собственности источников средств в 2012 году

| Показатель | На начало года | На конец года | Изменения (+/-) |

| 1. Обобщающий коэффициент финансовой независимости (Собственный капитал / Краткосрочный капитал) | 0,205 | 0,204 | -0,001 |

| 2. Доля заемных источников в общей величине источников средств (Заемные средства / Баланс) | 0,794 | 0,796 | 0,002 |

Окончание таблицы 2.8

| 3. Собственные средства / Заемные средства | 0,259 | 0,256 | -0,003 |

| 4. Удельный вес краткосрочных обязательств в общей величине долгосрочных и краткосрочных обязательств (Краткосрочные обязательства / Заемные средства) | 1,000 | 1,000 | 0,000 |

| 5.Удельный вес кредиторской задолженности в краткосрочных обязательствах (Кредиторская задолженность / Краткосрочные обязательства) | 0,739 | 0,725 | -0,014 |

| 6. Соотношение заемных источников и собственного капитала (Заемные средства / Собственные средства) | 3,859 | 3,911 | 0,052 |

| 7. Удельный вес кредиторской задолженности в общей величине всех источников средств (Кредиторская задолженность / Баланс) | 0,587 | 0,577 | -0,010 |

| 8. Удельный вес дебиторской задолженности в активах предприятия (Дебиторская задолженность / Баланс) | 0,641 | 0,664 | 0,022 |

Источник: материалы предприятия

Как показывают проведенные расчеты, в целом за анализируемый периода финансовая независимость филиала снизилась, так как обобщающий коэффициент финансовой независимости снизился за 2012 год на 0,001.

На ухудшение финансовой независимости, по критерию собственности источников средств, указывает и доля заемных источников в общей величине источников средств, которая в 2011 г. составляла 79,4% и 79,6% в 2012 г., то есть удельный вес заемных средств в источниках формирования активов увеличился на 0,2%. Это означает, что предприятие снизило финансовую самостоятельность.

Коэффициент соотношения собственного капитала и заемных источников подтверждает снижение удельного веса собственных, так как это соотношение уменьшилось на 0,003. Это означает, что размер собственного капитала снизился относительно заемного, что является неблагоприятной тенденцией и снижает финансовую независимость предприятия.

Увеличение удельного веса дебиторской задолженности в активах предприятия с 64,1% до 66,4%, является негативным изменением и может свидетельствовать о выборе неподходящей политики продаж.

Таким образом, анализ финансовой независимости по критерию собственности источников средств филиала ОАО «Гомельдрев» «Паркетный завод» выявил ухудшение ситуации за анализируемый период. В 2012 г. снизились источники собственных средств, удельный вес краткосрочных обязательств, все это указывает на увеличение финансовой независимости филиала в 2012 г.

Рассчитаем коэффициенты ликвидности и платежеспособности предприятия:

Коэффициент текущей ликвидности = Краткосрочные активы / (Краткосрочные обязательства – Резервы предстоящих расходов)

Коэффициент текущей ликвидности (2012) = 26312 / 25733 = 1,021

Коэффициент текущей ликвидности (2011) = 25409 / 24888 = 1,023

Норматив – 1,7.

Коэффициент обеспеченности финансовых обязательств активами = Долгосрочные обязательства + (Краткосрочные обязательства – Резервы предстоящих расходов) / Баланс

Коэффициент обеспеченности финансовых обязательств активами (2012) = 25733 / 32313 = 0,796

Коэффициент обеспеченности финансовых обязательств активами (2011) = 24888 / 31338 = 0,794

Норматив – не более 0,85.

Коэффициент абсолютной ликвидности = (Денежные средства + Финансовые вложения) / (Краткосрочные обязательства – Резервы предстоящих расходов)

Коэффициент абсолютной ликвидности (2012) = 511 / 25733 = 0,02

Коэффициент абсолютной ликвидности (2011) = 439 / 24888 = 0,018

Практически все коэффициенты ниже норматива, следовательно, предприятие недостаточно платежеспособно.

2.2 Организация оплаты труда на предприятии

Оплата труда работников осуществляется дифференцированно, в зависимости от сложности труда и уровня квалификации работников, содержания и специфики труда, его условий с учетом вклада каждого в общие результаты деятельности филиала.

Заработная плата работников состоит из:

- постоянной части, которая представляет собой тарифную ставку рабочего (должностной оклад служащего), которая рассчитывается в соответствии с законодательством Республики Беларусь на основании коэффициента Единой тарифной сетки работников Республики Беларусь (далее - ЕТС) и тарифной ставки 1-го разряда. Тарифная ставка (должностной оклад) различных категорий работников указывается в штатном расписании.

При сдельно-премиальной системе оплата труда производится по расценкам, исчисленным исходя из тарифных ставок, рассчитанных на основании соответствующих тарифных разрядов рабочих и тарифных коэффициентов ЕТС, а также норм выработки, определяемых по каждой профессии.

- переменной части, которая включает постоянные и временные надбавки и доплаты, премии.

Переменная часть заработной платы представляет собой надтарифную часть и не является гарантированной составляющей оплаты труда. Надбавки, доплаты и премии устанавливаются на основе оценки директором филиала труда каждого работника, отражают его отношение к труду, проявление инициативы в выполнении заданий, интенсивность труда, условия выполнения трудовых обязанностей и другие факторы.

Размер средств, направляемых на оплату труда в целом по филиалу, определяется исходя из планируемой структуры и штатной численности работников с учетом бизнес-плана, планируемого уровня средней заработной платы в зависимости от результатов финансово-хозяйственной деятельности и выполнения целевых показателей эффективности работы.

В организации применяется повременно-премиальная, сдельно-премиальная, косвенно-сдельная, аккордная системы оплаты труда работников.

Расчет заработной платы работников с повременно-премиальной системой оплаты труда осуществляется исходя из месячных тарифных ставок (должностных окладов), количества рабочих часов, предусмотренных месячной нормой рабочего времени в соответствии с правилами внутреннего трудового распорядка, и количества фактически отработанных часов. Часовые тарифные ставки рассчитываются исходя из среднемесячной нормы рабочего времени, установленной приказом по организации в размере 168,3 ч. на 2011-2016 гг.

Расчет заработной платы рабочих со сдельно-премиальной системой оплаты труда осуществляется по сдельным расценкам, исчисленным исходя из тарифных ставок, норм выработки (норм времени) и разрядов выполняемых работ.

При выполнении работ различной квалификации труд рабочих с повременно-премиальной оплатой труда и служащих оплачивается по работе более высокой квалификации.

При применении аккордной системы оплаты труда размер заработка работника, исчисленного по сдельным расценкам, определяется в зависимости от сложности выполняемой работником работы, продолжительности работы в течение расчётного месяца, а также коэффициента трудового участия.

Коэффициент трудового участия определяет личный вклад работника в составе бригады. Коэффициент определяется ежемесячно руководителем структурного подразделения с участием трудового коллектива в диапазоне от 0 до 2.

Директором филиала могут устанавливаться повышения их тарифных ставок (окладов), а также сдельных расценок:

– специалистам, имеющим вторую квалификационную категорию, устанавливается повышение тарифного оклада в размере до 15 процентов включительно; имеющим первую квалификационную категорию – до 20 процентов включительно; имеющим высшую квалификационную категорию – до 25 процентов включительно;

– при применении производной профессии (должности) «старший» - до 20 процентов включительно;

– за работу на автомобилях с прицепами – до 30 процентов включительно;

– за интенсивность работы – до 70 процентов включительно;

– за особый характер, сложность и ответственность выполняемых работ и трудовых функций, отсутствие брака – до 80 процентов включительно.

Общий размер повышений для конкретного работника не может превышать 300% согласно Постановлению Министерства труда и социальной защиты Республики Беларусь от 11.07.2011г. № 67.

При заключении с работниками контрактов в соответствии с нормами Декрета № 29 предусматривается дополнительная мера стимулирования труда - повышение тарифных ставок (окладов) в размере до 50 процентов. Конкретный размер повышения должностного оклада (ставки) работника определяется в контракте.

Работникам могут устанавливаться ежемесячные надбавки: за сложность и напряженность работы; за профессиональное мастерство; за продолжительность непрерывной работы (стаж работы); за выполнение особо важных (срочных) работ; за классность; за разъездной характер работы; за работу вахтовым методом. Работникам могут устанавливаться доплаты: за совмещение профессий (должностей), расширение зоны обслуживания (увеличение объема выполняемых работ), выполнение обязанностей временно отсутствующего работника; за работу с вредными и (или) опасными условиями труда; за работу в ночное время; за руководство бригадой; за работу в сверхурочное время. Анализ заработной платы за 2008-2012 г представлен в таблице 2.9 – Тенденции изменения заработной платы за 2008-2012 год.

Таблица 2.9 – Тенденции изменения заработной платы за 2008-2012 год

| Показатели | 2008 год | 2009 год | 2010 год | 2011 год | 2012 год |

| Фонд заработной платы, млн. руб. | 1231 | 1555 | 2314 | 2752 | 2694 |

| Темп роста, % | 1,26 | 1,26 | 1,49 | 1,19 | 0,98 |

| Среднемесячная зарплата, млн. руб. | 0,63 | 0,79 | 1,14 | 1,33 | 1,28 |

| Темп роста, % | - | 1,25 | 1,45 | 1,16 | 0,97 |

Источник: данные предприятия

За период с 2008 по 2012 год среднемесячная заработная плата по предприятию выросла на 262 %. Фактический темп роста средней зарплаты - 162%.

Численность работающих на Филиале «Гомельдрев» «Паркетный завод» в период с 2008 по 2012 год увеличились на 12 человек. Это связано с увеличением объемов, предоставлением новых видов услуг. Динамика производительности труда и численность персонала представлена в таблице 2.10 – Анализ производительности труда за 2008-2012 год.

Таблица 2.10 - Анализ производительности труда за 2008-2012 год

| Показатели | Ед. измерения | 2008 год | 2009 год | 2010 год | 2011 год | 2012 год |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Производительность труда на 1-го работающего в сопоставимых ценах: | Млн. руб. | 67,1 | 97,4 | 113,0 | 122,4 | 99,7 |

| Темп роста производительности труда | % | - | 1,4 | 1,2 | 1,1 | 0,8 |

| Численность всего персонала | чел. | 163 | 165 | 169 | 173 | 175 16 9 |

| В т.ч. рабочие | чел. | 125 | 124 | 126 | 128 | 134 |

| Служащие, из них: | чел. | 38 | 42 | 43 | 45 | 41 |

| руководители | чел. | 19 | 21 | 21 | 22 | 20 |

| специалисты | чел. | 19 | 21 | 22 | 23 | 21 |

Источник: данные предприятия

Как видно из представленной выше таблицы, в период с 2008 по 2011 год, темп роста производительности труда к 2012 году снижается. Это говорит о спаде эффективности использования трудовых ресурсов. Так в 2012 году производительность труда составила 99,7 млн. руб. на 1 работающего. Этот показатель снизился по сравнению с 2011 годом на 123%

3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ОПЛАТЫ ТРУЛА В ФИЛИАЛЕ ОАО «ГОМЕЛЬДРЕВ» «ПАРКЕТНЫЙ ЗАВОД»

3.1 Внедрение новой системы премирования

Заработная плата, будучи основным источником доходов трудящихся, является формой вознаграждения за труд и формой материального стимулирования их труда, она направлена на вознаграждение работников за выполненную работу, на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся.

Основная задача организации оплаты труда состоит в том, чтобы поставить оплату труда в зависимость от количества и качества трудового вклада каждого работника, и тем самым повысить стимулирующую функцию оплаты труда.

Анализ системы оплаты труда работников на филиале ОАО «Гомельдрев» «Паркетный завод», проведенный во второй главе, показал, что в данных условиях хозяйствования существующая система оплаты и стимулирования труда, а именно, повременно-премиальная и сдельно-премиальная, не в достаточной мере стимулирует работников на увеличение объёмов производства, рост производительности труда.

Сдельно-премиальная система оплаты труда не стимулирует рабочих на опережающий рост производительности труда, т.к. за каждый процент перевыполнения плана рабочий получает фиксированную величину премии.

Кроме того, существующая система оплаты труда рабочих не зависит от эффективности деятельности предприятия и, в частности, от соотношения темпов роста выработки и среднемесячной заработной платы, поэтому не может снижать негативное влияние внешних и внутренних факторов, что, в конечном итоге, приводит к перерасходу фонда оплаты труда.

Опираясь на вышеизложенное, необходимо изменить принципиальный подход к формированию материального вознаграждения, а именно:– премии работник должен не лишаться, а зарабатывать ее;– необходимо сократить количество показателей премирования, одновременно увеличив и общий размер премирования и долю каждого показателя в нем.Следует также учесть положения Декрета Президента Республики Беларусь от 23.01.2009 №2 «О стимулировании работников организаций отраслей экономики».

Для повышения качества и производительности труда на этапе изготовления продукции, дифференциации оценки труда каждого работника с учетом личного вклада в результаты производственной деятельности подразделения предлагается пересмотреть систему премирования работников занятых этими работами. Так, например, для специалистов основного производства условия премирования должны быть связаны с качеством произведенной продукции и получением прибыли от реализации продукции.

Важной задачей является разработка такого механизма материального стимулирования, который нацеливал бы коллектив предприятия и отдельных работников на достижение высоких конечных результатов.

Стимулами выступают любые блага (потребности человека), получение которых предполагают трудовую деятельность, т.е. благо становится стимулом труда, если оно формирует мотив труда. Другими словами, говоря о мотивах труда, мы ведем речь о работнике, стремящемся получить благо посредством трудовой деятельности (мотив), а говоря о стимулах - об органах управления, обладающих набором благ, необходимых работнику и предоставляющих их ему при условии эффективной трудовой деятельности.

Стимулирование труда эффективно только в том случае, когда органы управления умеют добиваться и поддерживать тот уровень работы, за который платят.

Цель стимулирования - не вообще побудить человека работать, а побудить его делать лучше (больше) того, что обусловлено трудовыми отношениями. Эта цель может быть достигнута только при системном подходе и стимулировании труда. При организации заработной платы руководителей и специалистов используется система должностных окладов, которая представляет собой абсолютный размер месячной заработной платы, устанавливаемой соответственно занимаемой должности.

В условиях нарастающей конкурентной борьбы повышение отдачи от работников организации становится решающим конкурентным преимуществом.

Высокая отдача от работников организации - это результат целенаправленных усилий в области кадрового менеджмента. Невозможно рассчитывать на максимально полное раскрытие потенциала персонала без обеспечения высокой эффективности управления персоналом. Многочисленные исследования в западных странах показывают четкую взаимосвязь эффективности управления персоналом и результатов работы организации в целом. Оценка эффективности управления персоналом включает в себя два вида оценки. Это оценка экономической эффективности (производительность, себестоимость, рентабельность, качество труда персонала) и оценка социальной эффективности (настрой работников на работу с высокой отдачей в ее интересах, степень удовлетворения основных потребностей работников).

Для более полного учета в должностных окладах различий в квалификации, сложности и ответственности выполняемых работ введено понятие «категория специалистов». Квалификационная категория отражает степень фактической квалификации специалистов, уровень их деловых качеств, умения самостоятельно и творчески выполнять порученную работу. Квалификационная категория и оклад специалистов устанавливается руководителем предприятия на основе рекомендаций аттестационных комиссий. Присвоение специалисту следующей квалификационной категории производится при условии его профессионального роста и выполнения работ более высокой степени сложности. Должностные оклады руководителей предприятий, их заместителей, линейных руководителей, а также руководителей структурных подразделений устанавливаются в зависимости от отнесения предприятий к группам по оплате труда, учитывающим масштабы предприятия и уровень управления.

При разработке и совершенствовании схем должностных окладов для работников предприятий необходимо учитывать следующие требования:

- должностные оклады должны иметь абсолютное нарастание оплаты от низшей группы к высшей;

- дифференцированное квалификационное категорирование;

- должностные оклады специалистов должны учитывать значимость отдельных видов производств (сложность производимой продукции);

- средний оклад по «вилке» нижестоящей группы должен быть равным минимальному окладу вышестоящей группы, а максимальный оклад по «вилке» оклада – вышестоящей квалификационной группы.

Должностные оклады руководителей предприятий могут увеличиваться в установленном порядке:

- за обеспечение роста объемов производства (работ, услуг) нарастающим итогом с начала года в сопоставимых ценах по сравнению с соответствующим периодом предыдущего года при условии увеличения объема реализованной продукции, рентабельности производства;

- создание дополнительных по сравнению с предыдущим годом рабочих мест;

- увеличение доли продукции в общем объеме реализованной продукции, экспортируемой за валюту [17, с. 339]. Необходимо привязать оплату труда руководителя к результатам деятельности организации

Отделы и вспомогательные производства должны быть заинтересованы в повышении качества и получении прибыли (или повышении рентабельности). Например, премирование работников сбыта и маркетинга должно производиться с целью повышения материальной заинтересованности в увеличении объемов реализации выпускаемой предприятием продукции, выполнение установленного задания по поставкам продукции на экспорт, а так же уменьшения имеющийся дебиторской задолженности.

Величина премиального фонда для материального стимулирования отгрузки и экспорта предлагается устанавливать в размере:

– В определенном проценте от суммы, поступившей на расчетный счет предприятия по договорам – поставки продукции на экспорт. В случае реализации продукции по цене ниже отпускной, утвержденной протоколом цен по согласованию с директором по маркетингу, директором по экономике, главным бухгалтером, выплата предусмотренной премии должна производиться в размере 50% от начисленной.

– В проценте от суммы, поступившей на расчетный счет предприятия за реализацию продукции предприятиям Республики Беларусь.

Решение о размере премирования конкретного работника принимается директором по маркетингу, начальниками отделов и руководителями групп в зависимости от степени участия работника в исполнении договора.

При формировании премиального фонда за базовую величину по объему реализации принимается ежемесячное утвержденное заместителем директора по маркетингу – начальником отдела плановое задание группам продаж по объему реализации текущего месяца, в сумме составляющей не менее утвержденного генеральным директором. Если фактический уровень объема реализации отчетного месяца меньше, чем установленный плановый объем реализации продукции, то премиальный фонд уменьшается на соответствующую величину падения уровня объемов реализации.

Следует также отметить малоэффективность такого показателя премирования как индивидуальный коэффициент качества труда. В принципе этот показатель не поддается конкретному исчислению. И к тому же его увязывают с условием «отсутствие нарушения техники безопасности». Соблюдать правила техники безопасности – это прямые обязанности работников. Поэтому предлагается заменить его показателем, который будет непосредственно влиять на эффективность работы предприятия, например рентабельность производства.

Таким образом, в связи с вышеизложенным, можно сформулировать ряд рекомендаций по мотивации труда работников филиала ОАО «Гомельдрев» «Паркетный завод».

В целях материального стимулирования предлагается произвести совершенствование системы премирования:

а) Прежде всего, необходимо выбрать не более двух, трёх показателей премирования с определением приоритетных направлений стимулирования деятельности предприятия. Действующий показатель – выполнение плана по объему производства товарной продукции не заинтересовывает в достижении конечного процесса производства продукции ее реализации и получения прибыли. Представляется, что сегодня в связи с финансовым кризисом и падением объема продаж и прибыли такими показателями должны стать:

– снижение процента соотношения остатков готовой продукции и объемов производства – будет стимулировать увеличение отгрузки и реализации;

– рост рентабельности реализованной продукции – будет стимулировать рост прибыли и снижение себестоимости.

б) Следует учесть положения декрета Президента Республики Беларусь от 23.01.2009 №2 «О стимулировании работников организаций отраслей экономики». Декрет предусматривает большую гибкость при установлении величины дополнительных выплат работнику и кроме того сам размер премиальных выплат и надбавок различного рода может составлять до 80% от оклада.

Следует согласиться с мнением многих специалистов, что данный Декрет позволяет предприятиям усилить стимулирующую роль заработной платы для повышения прибыльности и эффективности работы предприятия. Более того он позволяет разработать систему премирования адекватно учитывающую вклад каждого специалиста в достижение конечного результата.

Так, не секрет что 30% премиальных, выплачивавшихся до того на предприятии, многими воспринимались как фиксированная доплата к окладу, что снижало ее стимулирующую роль. Между тем здесь кроется резерв особенно для молодых и энергичных сотрудников за счет своей более активной работы не только компенсировать невысокую вследствие их возраста надбавку за стаж, но и заработать премию более высокую чем существующая ныне. Главное чтобы премия не являлась постоянной доплатой, а зарабатывалась каждый месяц, ее размер зависел от реального трудового вклада работника.

в) Следует также отметить и сложность применения действующей системы премирования для расчета. И для решения обозначенной выше задачи, система премирования должна быть простой в расчетах, чтобы каждый работник сам мог, используя простые и однозначные методы, рассчитать на сколько увеличиться его заработная плата при достижении того или иного показателя.

г) Необходимо учесть предложения специалистов, рекомендующих не применять штрафных санкций, так как работника лучше премировать, чем штрафовать.

На основании вышеизложенного целесообразно предложить к использованию следующий подход. Максимальная величина премий и надбавок может быть установлена на уровне 80% от оклада. При этом эта величина будет складываться из надбавок, предусмотренных действующим законодательством (за стаж, за работу в ночное время или во вредных условиях труда и т.д.), и собственно премии.

Рассмотрим данное предложение на примере отдела маркетинга. Премиальный фонд предлагается сформировать из расчета 80% от оклада за минусом предусмотренных сотруднику надбавок. Очевидно что у каждого сотрудника отдела ввиду разницы в их трудовых стажах величина оставшегося для премирования фонда будет разной. Тем не менее, количество сотрудников отдела сравнительно невелико, а стаж работы каждого равно как и другие предусмотренные его должностью и условиями труда надбавки не являются секретом, что позволит легко реализовать процедуру расчета величины премиального фонда каждого сотрудника.

Для того чтобы начислить премию конкретному сотруднику и последняя носила действительно стимулирующий характер необходимо определить ряд критериев и придать каждому из них весовое значение в соответствии со значимостью последних. Выполнение или невыполнение каждого из этих показателей и будет служить базой для расчета величины заработанной сотрудником премии.

Очевидно, что для сотрудников разных отделов необходимо разработать свои критерии (перечень технико-экономических показателей), на изменение которых результаты труда сотрудника имеют значимое воздействие. Так для сотрудников отдела маркетинга, занятых проблемами поиска новых рынков и увеличением объема сбыта продукции, повышения ее конкурентоспособности, проведения активных пиар-акций, позволяющих продавать продукцию по более высокой цене (как следствие с большей рентабельностью) и т.д. в качестве таковых критериев могут быть названы:

– выполнение главных показателей по отделу (например, достижение определенного уровня продаж за месяц);

– снижение соотношения складских запасов к произведенной продукции, в том числе по продукции, пользующейся меньшим спросом;

– увеличение рентабельности продукции.

Каждый из этих критериев находится в той или иной зависимости от труда маркетологов, а значит, может быть использован в качестве мерила эффективности их работы в течение месяца и основания для начисления премии. Между тем не все критерии равнозначны, скажем влияние сотрудника на увеличение продаж более очевидно, чем его воздействие на повышение рентабельности. Это обстоятельство можно учесть путем введения весовых коэффициентов для разных критериев. Так, например, можно предложить следующие веса, которые представлены в таблице 3.1 - Весовые значения критериев премирования.

Таблица 3.1 – Весовые значения критериев премирования

| Критерий | Весовое значение |

| Выполнение плана продаж | 0,3 |

| Снижение складских запасов | 0,2 |

| Повышение рентабельности продаж | 0,5 |

| Итого | 1,0 |

Источник: собственная разработка

Таким образом, становится очевидно за что выплачивается премия сотруднику и каким образом был определен ее размер. При этом сотрудник может как получить максимальный размер доплат к окладу в случае достижения всех предусмотренных показателей, так и вовсе остаться без премии, если результаты его труда не заслуживают дополнительных поощрений.

Сравнительный анализ при действующей и предлагаемой системах представлен в таблице 3.2 – Сравнительная характеристика заработной платы работника при использовании действующей и предлагаемой системы премирования.

Таблица 3.2 – Сравнительная характеристика заработной платы работника при использовании действующей и предлагаемой системы премирования

| Действующая система стимулирования | Предлагаемая система стимулирования (показатели не выполнены) | Предлагаемая система стимулирования (показатели выполнены) |

| Заработная плата по тарифу – 1 391 300 руб | Заработная плата по тарифу – 1 391 300 руб | Заработная плата по тарифу – 1 391 300 руб |

| Надбавка за стаж (10%) – 139 130 руб | Надбавка за стаж (10%) – 139 130 руб | Надбавка за стаж (10%) – 139 130 руб |

| Надбавка за сложность и напряженность (10%) – 139 130 руб | Надбавка за сложность и напряженность (10%) – 139 130 руб | Надбавка за сложность и напряженность (10%) – 139 130 руб |

| Премия (30%) – 417 390 руб | размер премиального фонда (60%) (80 – 10 – 10) Начислено премии – 1 391 300 ∙ 0,6 ∙ 0 = 0 руб | размер премиального фонда (60%) (80 – 10 – 10) Начислено премии – 1 391 300 ∙ 0,6 ∙ 1 = 834 780 руб. |

| Итого начислено – 2 086 950 руб. | Итого начислено – 1 669 560 руб. | Итого начислено – 2 504 340 руб. |

Источник: собственная разработка

Казалось бы, сотруднику новая система премирования не совсем выгодна. В случае не выполнения показателей он недополучает более 400 тысяч рублей. Однако, нужно сконцентрировать внимание на том, что в данном случае он не «получает», а зарабатывает. И уменьшение его суммарной начисленной заработной платы вызвано только соответствующим результатом его труда. Между тем система оставляет возможность не только потерять, но и прибавить в зарплате при соответствующих стараниях. Очевидно, что при выполнении всех предусмотренных показателей заработная плата сотрудника составила бы 2 504 340 рублей или на 417 тыс. руб. больше нынешней.

Пересмотренная система премирования рабочих направлены на решение задач по усилению стимулирующей роли премий в достижении показателей, обеспечивающих эффективность работы предприятия, и, прежде всего, рост рентабельности, объёмов реализации продукции, а также выполнение предприятием в целом планов и договорных обязательств по поставкам продукции, повышению её качества, росту производительности труда, экономии всех видов материальных, трудовых и финансовых ресурсов с учётом влияния соответствующих групп работников на улучшение этих показателей.

Результатом внедрения указанных выше условий премирования станет усиление мотивации отдельных категорий работников лучше и в полной мере выполнять свои профессиональные обязанности.

Мотивация труда - это сложный социальный механизм, установленный в процессе управления в связи с необходимостью побуждения человека к труду.

Мотивировать человека - значит затронуть его интересы. Производственный труд опирается на общественную и производственную значимость, результаты, эмоции, переживаемые в ходе труда, соотношение затрат и результата, условия труда, соответствие результатов труда идеалам человека.

Для мотивации работающего необходимо по результатам труда получить успех и признание. Форма значимого вознаграждения для каждого человека оказывается индивидуальной. Внутреннее вознаграждение дает сама работа, когда положительные чувства возникают при ее выполнении. Внешнее вознаграждение дает организация за счет продвижения по должностям, дополнительной оплаты, присвоения символов отличия и др.

Основная задача организации оплаты труда состоит в том, чтобы поставить оплату труда в зависимость от количества и качества трудового вклада каждого работника, и тем самым повысить стимулирующую функцию оплаты труда.

Важной задачей является разработка такого механизма материального стимулирования, который нацеливал бы коллективы предприятий и отдельных работников на достижение высоких конечных результатов.

Материальная заинтересованность - осознанная людьми объективная связь между возможностью удовлетворять потребности и необходимостью решения тех или иных экономических задач, степень ее проявления зависит от того, в какой мере на человека воздействуют стимулы.

Следовательно, стимулирование - средство приведения в действие интересов, форма реализации экономических отношений между людьми в процессе производства и распределения материальных благ. Чтобы обеспечить единонаправленность всех форм материальных интересов (личных, коллективных и общественных), систему материального стимулирования необходимо строить на определенных принципах.

Рассмотрим нематериальные стимулы, влияющие на стимулирование работников. Льготы и привилегии персоналу; предоставление права на скользящий, гибкий график работы; предоставление отгулов, увеличение продолжительности оплачиваемых отпусков за определенные достижения и успехи в работе. Данные стимулы необходимо предоставлять работникам за достижение определенных результатов. Для этого необходимо:

– изучить факторы, от которых зависит поведение людей, возможности их учета и оценки;

– разработать теоретический и методический фундамент модели мотивации;

– последовательно выработать, проверить и закрепить простые формы мотивации, в том числе стимулирование;

– развить и внедрить весь комплекс мер влияния на работника.

С наиболее эффективными сотрудниками рекомендуется заключать трудовые соглашения на больший срок. Это позволяет работнику чувствовать себя необходимым для данного предприятия, а также стимулирует остальных для достижения высоких результатов деятельности.

Не последнюю роль в повышении заинтересованности работников трудиться эффективнее, с наибольшей отдачей играют на сегодняшний день и меры социального стимулирования. К основным социальным стимулам, которые позволяют существенно мотивировать труд работников, относятся: создание нормальных условий труда, мотивация труда путем перехода к более интересному, творческому, содержательному трудовому процессу, стимулирование свободным временем, улучшение отношений в коллективе.

При приеме на работу, а также впоследствии, во время трудового процесса, желательно по возможности учитывать пожелания человека заниматься тем или иным видом деятельности, поскольку нет более демонтирующего фактора, чем «нелюбимая» работа.

3.2 Расчет экономии фонда оплаты труда в результате сокращения потерь рабочего времени.

В целях устранения недостатков выявленных во второй главе, предлагается выявить резервы экономии фонда оплаты труда и увеличения выработки.

Для выявления резервов сокращения численности рабочих проведём анализ непроизводительных потерь рабочего времени, который представлен в таблице таблица 3.3 – Анализ непроизводительных потерь рабочего времени.

Таблица 3.3 – Анализ непроизводительных потерь рабочего времени, чел.-дни

| Показатель | Значение показателя | |

| Непроизводительные потери рабочего времени – всего, | 1089 | |

| в т.ч. отпуска без сохр. з/пл по семейно-бытовым и др. уважительным причинам | 910 | |

| отпуска, предоставляемые по инициативе нанимателя | 33 | |

| прогулы и др. неявки из-за нарушения трудовой дисциплины | 146 | |

| Доля непроизводительных потерь рабочего времени в календарном фонде времени, % | 2,2 |

Источник: данные предприятия

Как видно из таблицы 3.3, в качестве резерва высвобождения рабочих можно выбрать прогулы из-за нарушения трудовой дисциплины и отпуска, предоставляемые по инициативе нанимателя. Численность сокращаемых работников можно определить по формуле:

Ч = ПР / ФПЛ., (3.1)

где Ч – численность сокращаемых работников, чел.;

ПР – общие потери рабочего времени в результате отпусков по инициативе администрации и прогулов;

ФПЛ – плановый фонд рабочего времени.

Ч = ПР / ФПЛ = 179 / 252 ~ 1 чел.,

Фонд рабочего времени одного рабочего в 2012 г. составил 1960 часов. В 2012 г. планируется отработать 252 дней по 8 час, т.е. плановый фонд рабочего времени составит 2016 час на одного рабочего.

Индекс роста производительности рассчитаем по формуле:

(3.2.)

(3.2.)

где r – индекс роста производительности труда;

Ф0 – фонд рабочего времени в отчётном периоде.

Фпл – фонд рабочего времени в плановом году

Подставив данные в формулу (3.2), получим:

r = (2016–1960)/ 1960 * 100 = 2,9%

Резерв экономии фонда оплаты труда в результате снижения численности рабочих рассчитывается по формуле (3.3.):

Эфот1 = ЗПсрi *12, (3.3)

где Эфот1 – экономия фонда оплаты груда в результате высвобождения численности рабочих;

ЗПср – среднегодовая заработная плата i-го рабочего.

Эфот1 =1 986 479 *12=23 837 748 руб. (на 1 работающего)

Таким образом, в результате сокращения потерь рабочего времени можно получить экономию фонда оплаты труда в размере 23 млн. руб. При этом резерв роста производительности труда рабочих составит 2,9%.

Ъ

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики произошли заметные изменения в оплате, которая ставится в зависимость не только от результатов труда работников, но и от эффективности деятельности производственных подразделений.

Оплата труда - это заработок, рассчитанный, как правило, в денежном выражении, который по трудовым договорам собственник или уполномоченный им орган выплачивает за выполненную работу или предоставленные услуги[12, с.56].

Оплата труда работников производится в виде заработной платы и устанавливается каждым предприятием самостоятельно, исходя из финансовых возможностей и особенностей производственного процесса. Однако основные принципы организации заработной платы, в том числе и начисление средней заработной платы, являются общими для предприятий всех форм собственности и оговариваются в кодексе законов о труде Республике Беларусь.

Предприятие должно обеспечивать точный расчет оплаты труда каждого работника в соответствии с количеством и качеством затраченного труда, действующими формами и системами его оплаты.

Предприятие самостоятельно, но в соответствии с законодательством, устанавливает штатное расписание, формы и системы оплаты труда, премирования. Учет труда и заработной платы - один из самых важных и сложных участков работы, требующих точных и оперативных данных, в которых отражается изменение численности работников, затраты рабочего времени, категории работников, производственных затрат[8, с.56].

Во второй главе – проведен анализ эффективности хозяйственно-экономической деятельности предприятия. По результатам проведенного исследования можно сделать следующие выводы.

Филиал ОАО «Гомельдрев» «Паркетный завод» (г. Смолевичи) производит и реализует паркет штучный из массива дуба, ясеня и клена, лакированную массивную паркетную доску из массива дуба и ясеня, двухслойную паркетную доску с применением массива дуба и ясеня.

Прибыль от реализации увеличилась в 2012 г. по сравнению с 2010 г. на 99 млн. руб., или на 43,8%. Прибыль до налогообложения увеличилась на 54,5%. Общая рентабельность филиала увеличилась в 2012 году по сравнению с 2010 годом на 0,18 п.п.

В основном в филиал ОАО «Гомельдрев» «Паркетный завод» используется краткосрочное планирование за период, равный одному году. Это объясняется тем, что за период такой протяженности происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры.

Анализ финансовой независимости по критерию собственности источников средств выявил ухудшение ситуации за анализируемый период. В 2012 г. филиал снизил источники собственных средств, удельный вес краткосрочных обязательств, все это указывает на увеличение финансовой независимости предприятия.

Оплата труда работников осуществляется дифференцированно, в зависимости от сложности труда и уровня квалификации работников, содержания и специфики труда, его условий с учетом вклада каждого в общие результаты деятельности филиала. В организации применяется повременно-премиальная, сдельно-премиальная, косвенно-сдельная, аккордная системы оплаты труда работников.

За период с 2008 по 2012 год среднемесячная заработная плата по предприятию выросла на 262 %. В период с 2008 по 2011 год, темп роста производительности труда к 2012 году снижается. Это говорит о спаде эффективности использования трудовых ресурсов.

Основным направлением совершенствования системы оплаты труда на филиале ОАО «Гомельдрев» предлагается изменение системы премирования.

Для того чтобы начислить премию конкретному сотруднику и последняя носила действительно стимулирующий характер необходимо определить ряд критериев и придать каждому из них весовое значение в соответствии со значимостью последних. Выполнение или невыполнение каждого из этих показателей и будет служить базой для расчета величины заработанной сотрудником премии.

Очевидно, что для сотрудников разных отделов необходимо разработать свои критерии (перечень технико-экономических показателей), на изменение которых результаты труда сотрудника имеют значимое воздействие.

При такой системе сотрудник может как получить максимальный размер доплат к окладу в случае достижения всех предусмотренных показателей, так и вовсе остаться без премии, если результаты его труда не заслуживают дополнительных поощрений.

Здесь нужно сконцентрировать внимание на том, что в данном случае он не «получает», а зарабатывает.