Организационно правовая характеристика предприятия

Общество с ограниченной ответственностью "Умный дом" как юридическое лицо зарегистрировано Постановлением Главы администрации г. Владимира 08.12.2002 г. №138.

Расположено предприятие по адресу: г. Владимир, ул. Дзержинского, 40.

Данное предприятие является юридическим лицом с момента его государственной регистрации, обладает обособленным имуществом, имеет самостоятельный баланс, расчётный счёт, круглую печать, товарный знак и иные реквизиты.

Предметом деятельности предприятия являются:

комплексные работы по автоматизации бытовых и электрических приборов, а также инженерных систем (освещение, отопление, кондиционирование, видеонаблюдение);

монтаж автоматики для дверей, ворот и шлагбаумов;

другие виды деятельности в соответствии с уставом предприятия.

В соответствии с направлением своей основной деятельности и в установленном порядке общество вправе от своего имени заключать договоры и совершать различные иные сделки; владеть, пользоваться и распоряжаться своим имуществом в соответствии с его назначением; самостоятельно распоряжаться полученной прибылью в соответствии с собственным Уставом; самостоятельно определять форму и систему оплаты труда; пользоваться на договорной основе автотранспортом, оборудованием и другим имуществом своих работников с соответствующим возмещением расходов владельцам.

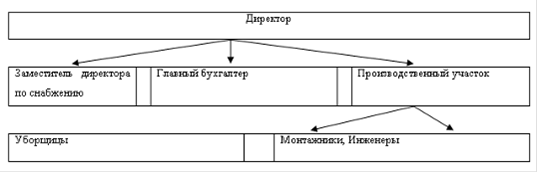

Руководство предприятием осуществляет директор предприятия, который одновременно является одним из его учредителей. Директор без доверенности от имени предприятия имеет право представлять его интересы, заключать договоры, выдавать доверенности, утверждать штатное расписание, издавать приказы и указания.

|

|

|

Директору подчиняются его заместитель, главный бухгалтер, и начальник производственного участка, которому в свою очередь подчиняются монтажники и инженеры.

Главный бухгалтер является ответственным за ведением бухгалтерской документации, учёта и отчётности.

За деятельность отвечают непосредственно директор и начальник производственного участка.

Заместитель директора по снабжению отвечает за снабжение предприятия необходимыми материалами и товарами.

Организационная схема управления предприятием приведена на рисунке 1.

Рисунок 1 - Организационная структура управления ООО «УК «Финист»

На данном предприятии преобладает линейная структура управления. Она характеризуется тем, что во главе каждого структурного подразделения находится руководитель - единоначальник, наделенный всеми полномочиями, осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающих в своих руках все функции управления.

|

|

|

Основными конкурентами ООО «УК «Финист» являются:

ВВД (владимирские домофоны),

Протэкс,

ДОС (Домашние охранные системы),

КДС (Комплексные домофонные системы),

Восток автоматика.

Среднесписочная численность работников предприятия, включая руководителей, составляет 16 человек. Очень важным фактором при этом является тот, который говорит о степени соответствия и подготовленности кадров, то есть об уровне образованности персонала.

Анализ показателей прибыли и рентабельности ООО «УК «Финист»

Экономическая оценка качества показателей прибыли необходима в целях определения степени надёжности финансового положения предприятия. Оценку экономического потенциала предприятия "Умный дом" представим в таблице 2.

Особое внимание уделим сложившимся темпам роста между: выручкой от продаж и величиной валового дохода; выручкой от продаж и издержками обращения; выручкой от продаж и величиной полученной прибыли от продажи товаров. Выручка от продаж и валовой доход увеличились в динамике соответственно на 34,71 и 57,57% или на 2978,1 и 1505,3 тыс. руб. Однако выручка от продаж растёт медленнее, чем валовой доход, что расценивается отрицательно. Издержки обращения растут более быстрыми темпами, чем выручка от продаж - рост издержек составил 70,44%. Это также расценивается отрицательно, так как опережение выручки от продаж перед издержками должно составлять 1-1,5% [16]. Темп роста прибыли от продаж превышает темп роста выручки от продаж и составляет 44,9%. Однако опять данный факт расценивается отрицательно, так как опережение выручки от продаж перед прибылью от продаж должно составлять 2-2,5%.

|

|

|

Таблица 2 - Показатели финансово-хозяйственной деятельности ООО «УК «Финист»

| Показатели | План | Факт | % выполнения плана |

| Выручка от продаж, тыс. руб. | 8580,5 | 11558,6 | 134,71 |

| Валовой доход, тыс. руб. | 2614,9 | 4120,2 | 157,57 |

| Уровень валового дохода, % | 30,47 | 35,65 | - |

| Издержки обращения, тыс. руб. | 1296,5 | 2209,8 | 170,44 |

| Уровень издержек, % | 15,1 | 19,12 | - |

| Прибыль от продаж, тыс. руб. | 1318,4 | 1910,4 | 144,9 |

| Уровень рентабельности. % | 15,37 | 16,53 | - |

| Доходы от прочих видов деятельности, тыс. руб. | - | 11923,9 | - |

| Расходы от прочих видов деятельности, тыс. руб. | - | 11878,8 | - |

| Прочие доходы, тыс. руб. | 32,8 | 77,3 | 235,67 |

| Прочие расходы, тыс. руб. | 249,4 | 389,8 | 156,3 |

| Прибыль до налогообложения. тыс. руб. | 1101,8 | 1643 | 149,12 |

| Налог на прибыль, тыс. руб. | 264,43 | 394,32 | 149,12 |

| Чистая прибыль, тыс. руб. | 837,37 | 1248,68 | 149,11 |

|

|

|

Следует отметить существенный рост операционных доходов и расходов, что объясняется поступлением денежных средств в результате получения процентов по кредитам и вкладам, поступления арендных платежей, комиссионных сборов. Одновременно с этим производились денежные затраты на выплату процентов по привлечённым вкладам и кредитам, уплату налогов, административные и прочие расходы.

Используя информационный банк данных предприятия, приведём сводную систему оценочных показателей, характеризующих общую эффективность использования ресурсов и затрат за исследуемый период в динамике в таблице 3.

Таблица 3 - Расчёт показателей экономической эффективности использования ресурсов и затрат по предприятию

| Показатели | План | Факт | % выполнения плана |

| 1. Исходная информация: | |||

| 1. Выручка от продаж, тыс. руб. | 8580,5 | 11558,6 | 134,71 |

| 2. Валовой доход, тыс. руб. | 2614,9 | 4120,2 | 157,57 |

| 3. Издержки обращения, тыс. руб. | 1296,5 | 2209,8 | 170,44 |

| 4. Прибыль от продажи товаров, тыс. руб. | 1318,4 | 1910,4 | 144,9 |

| 5. Прибыль до налогообложения, тыс. руб. | 1101,8 | 1643 | 149,12 |

| 6. Хозяйственные средства, вложенные в основной и оборотный капитал | 4279 | 6154,2 | 143,82 |

| 2. Коэффициенты эффективности: | |||

| 2.1 Коэффициенты капиталоотдачи: | |||

| А) текущих затрат (1: 3) | 6,62 | 5,23 | 79 |

| Б) хозяйственных средств (1: 6) | 2,0 | 1,88 | 94 |

| В) интегральный показатель: | 0,79*0,94=74 | ||

| 2.2 Коэффициенты фондорентабельности: | |||

| А) текущих затрат (4: 3) | 1,017 | 0,86 | 85 |

| Б) хозяйственных средств (5: 6) | 0,257 | 0,26 | 103,9 |

| В) интегральный показатель: | 0,85*1,039=88 | ||

| 3. Общий интегральный показатель эффективности | 0,74*0,88=65,12 | ||

| 4. Коэффициент соотношения затрат к заработанным средствам (3: 2) | 0,496 | 0,536 | 108,13 |

| 5. Уровень рентабельности к полученному доходу (4: 2) | 0,504 | 0,464 | 91,99 |

| 6. Срок окупаемости затрат и ресурсов: А) текущих затрат (1: 2-а) Б) хозяйственных средств (1: 2-6) | 0,98 3,9 | 1,16 3,7 | 0,18 0,2 |

Срок окупаемости текущих затрат составил 1,16 года или 423,4 (365 х 1,16) дня, что не соответствует норме, так как срок окупаемости текущих затрат не должен превышать одного года [12]. Срок окупаемости хозяйственных средств составил 3,9 и 3,7 лет, что не соответствует норме, так как срок окупаемости хозяйственных средств должен составлять 2,5-3 года [12].

По результатам таблицы 3 можно отметить, что выполнение плановых показателей идет со знаком плюс. Фактические значения выручки, валового дохода и других экономических показателей превышают плановые, это говорит о положительной динамике использования ресурсов и затрат по предприятию.

Планирование и анализ основных показателей работы предприятия

Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. Представим динамику прибыли фирмы в таблице 4.

Таблица 4 - Динамика прибыли фирмы, тыс. руб.

| Показатели | План | Факт | % выполнения плана |

| Выручка от продаж, тыс. руб. | 8580,5 | 11558,6 | 134,7 |

| Валовой доход, тыс. руб. | 2614,9 | 4120,2 | 157,6 |

| Издержки обращения, тыс. руб. | 1296,5 | 2209,8 | 170,4 |

| Прибыль от продаж, тыс. руб. | 1318,4 | 1910,4 | 144,9 |

| Прибыль / убытки от прочей продажи, тыс. руб. | - | 45,1 | - |

| Прибыль / убытки от прочих операций, тыс. руб. | -216,6 | -312,5 | - |

| Прибыль до налогообложения, тыс. руб. | 1101,8 | 1643 | 149,1 |

Опережающие темпы прироста издержек обращения по сравнению с приростом валового дохода и выручки от продаж по сравнению с плановыми показателями свидетельствует о неэффективности мероприятий по снижению расходов.

Фактическая прибыль до налогообложения увеличилась по сравнению с планом на 49,1%. Фактическая прибыль от продаж возросла по сравнению с планом также существенно - на 44,9%.

Проанализируем также доходы и расходы от прочих видов деятельности предприятия в таблице 5.

Таблица 5 - Динамика доходов и расходов о прочих видов деятельности предприятия

| Показатели | 2010 г. | 2011 г. | 2012г. | Отклонение 2010/2012 |

| Поступления, связанные с участием в уставных капиталах других организаций | 5684,5 | - | 6457,9 | 773,4 |

| Прибыль, полученная организацией в результате совместной деятельности | 3567,8 | - | 4568,9 | 1001,1 |

| Поступления от продажи основных средств и иных активов | 815,1 | - | 897,1 | 82 |

| Итого доходов, тыс. руб. | 10067,4 | - | 11923,9 | 1856,5 |

| Расходы, связанные с оплатой услуг, оказываемых кредитными организациями | 350,9 | - | 420,3 | 69,4 |

| Расходы, связанные с продажей, выбытием и прочим списанием основных средств | 764,7 | - | 864,7 | 100 |

| Расходы, связанные с участием в уставных капиталах других организаций | 8364,5 | - | 8469,3 | 104,8 |

| Резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности | 650,9 | - | 2124,5 | 1473,6 |

| Итого расходов, тыс. руб. | 10131 | - | 11878,8 | 1747,8 |

| Прибыль от прочих видов деятельности | -63,6 | - | 45,1 | 108,7 |

В 2011 г. предприятие не имело доходов и расходов от прочей деятельности. В 2010 и 2012 гг. предприятием были получены дополнительные доходы от поступления в связи с участием в уставных капиталах других организаций, совместной деятельности и продажи основных средств.

Основная сумма доходов была получена от участия в уставных капиталах других организаций, которая в 2012 году возросла на 773,4 тыс. руб. и составила 6457,9 тыс. руб. Также значительное увеличение произошло по прибыли, полученной в результате совместной деятельности, она в 2012 году возросла на 10001,1 тыс. руб. и составила 4568,9 тыс. руб.

Расходы в 2010 и 2012 гг. получены от аналогичных видов деятельности. Наибольшее расходование средств произошло в связи с участием в уставных капиталах других организаций, сумма расходов возросла на 1473,6 тыс. руб. и составила 2124,5 тыс. руб. В итоге общим результатом от прочей деятельности в 2010 г. выступил убыток в сумме 63,6 тыс. руб., а в 2012 г. была получена сумма в размере 45,1 тыс. руб.

Дальнейший анализ должен быть направлен на выяснение причин, обусловивших изменение прибыли (таблица 6).

Таблица 6 - Расчёт влияния факторов на изменение суммы прибыли в 2012 г.

| Факторы | Расчет | Сумма влияния |

| Увеличение выручки от продаж, тыс. руб. |  457,73 457,73

| |

| Увеличение уровня валового дохода, тыс. руб. |  598,74 598,74

| |

| Увеличение уровня издержек обращения, тыс. руб. |  - 464,65 - 464,65

| |

| Прирост доходов от прочих видов деятельности, тыс. руб. | 11923,9 | |

| Прирост расходов от прочих видов деятельности, тыс. руб. | -11878,8 | |

| Прирост внереализационных доходов. тыс. руб. | 44,5 | |

| Прирост внереализационных расходов, тыс. руб. | -140,4 | |

| Влияние всех приведенных факторов |

| |

На изменение размера прибыли оказали влияние приведенные факторы, одни из которых привели к позитивному воздействию, тогда же, как другие - к негативному влиянию на прибыль. В частности позитивное влияние на прибыль в исследуемом периоде оказали увеличение выручки от продаж на 2978,1 тыс. руб., прирост уровня валового дохода на 5,18% к выручке, увеличение доходов от прочих видов деятельности, увеличение внереализационных доходов. Совокупное влияние всех создало предпосылку для увеличения общей прибыли на 541,2 тыс. руб. Наибольшее негативное влияние на изменение прибыли повлияло увеличение расходов от прочих видов деятельности и издержек обращения.

Качество прибыли - понятие, характеризующее качество самой предпринимательской деятельности, приносящей стабильные доходы (прибыль) не за счёт рыночной конъюнктуры, а на основе рациональной комбинации ресурсов и их полного использования, систематических инновациях технологии, организации и менеджмента, высокой социальной ответственности и позитивного имиджа бизнеса [5].

Базовым условием качества прибыли торгового предприятия выступает ежегодный стабильный рост оборота в физическом и стоимостном измерениях.

Причём под стабильностью оборота (выручки) понимается динамика его темпов роста не ниже соответствующих годовых коэффициентов инфляции. В противном случае будет иметь место снижение физического объёма оборота со всеми вытекающими отсюда негативными последствиями.

Чем больше стабильность в доходах, тем выше качество полученной прибыли. Стабильность свойственна, прежде всего, доходам от основной деятельности по сравнению с другими источниками его формирования [2].

Первым шагом для выявления стабильности (или нестабильности) в доходах естественно будет вычисление показателя средней прибыли за ряд лет в динамике.

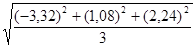

Для измерения вероятности расхождения полученных данных с реальными рассчитаем среднеквадратическое отклонение по следующей формуле 10 [15]:

(10)

(10)

где σ - среднеквадратичное отклонение;i - значение показателя за 1-тый период времени;

- среднеарифметическое значение показателя;

- среднеарифметическое значение показателя;

п - число наблюдаемых периодов (лет).

Для оценки тенденции стабильности прибыльности предприятия будем рассматривать прибыль от продажи товаров за период 2010-2012гг. в таблице 7.

Таблица 7 - Данные по прибыли от продаж по предприятию "Умный дом" за 2010-2012 гг.

| Годы | Хi - рентабельность продаж, % | (Хi - Х) | (Хi-х) 2 |

| 2010 | 10,97х (1048/9552,9х 100%) | -3,32 | 11,0224 |

| 2011 | 15,37х (1318,4/8580.5х 100%) | 1,08 | 1,1664 |

| 2011 | 16,53х (1910,4/11558,6 х 100%) | 2,24 | 5,0176 |

| Итого | 14,29х ( (10,97 +15,37 + 16,53) /3) | - | 17, 2064 |

Среднеквадратическое отклонение:

Y=

Далее рассчитаем коэффициент вариации, то есть среднеквадратическое отклонение по отношению к среднему значению показателя по формуле 11 [15]:

= (σ/ х) х100% (11)

где - коэффициент вариации.

Коэффициент вариации:

= (2,93% / 14,29%) х100%=20,5%

Чрезмерно высокое значение среднеквадратического отклонения (2,93%) от средней величины рентабельности (14,29%), то есть на 20,5%, характеризует большую нестабильность и формирования доходов от продажи товаров, что значительно снижает качество прибыли предприятия "Умный дом".

С точки зрения оценки качества прибыли интерес также представляет такой расчётный показатель, как время товарного обращения в днях оборота (таблица 8).

Таблица 8 - Влияние соотношения темпов роста объёма выручки и средней величины товарных запасов на время товарного обращения

| Годы | Выручка от продаж | Товарные запасы (товары для продажи) | Время обращения (товарооборачиваемость) | |||

| сумма. тыс. руб. | темп роста, % | сумма. тыс. руб. | темп роста. % | в днях оборота | в количестве оборотов | |

| 2010 2011 2012 | 9552,9 8580.5 11558.6 | 100 89,82 120,9 | 478,3 648,7 929,7 | 100 135,63 194,4 | 18 27 29 | 19,97 13,23 1 2,43 |

Без учёта НДС фактическая товарооборачиваемость в днях оборота в динамике замедлилась с 18 до 29 дн., т.е. на 11 дн. Имело место резкое замедление времени обращения товаров в днях оборота и уменьшение количества совершенных оборотов, что наглядно свидетельствует о значительном снижении эффективности использования товарных запасов.

Замедление времени товарного обращения привело к снижению коэффициента запас отдачи (путём деления оборота по продаже товаров на среднюю величину товарных запасов - методика расчёта идентична расчёту времени обращения в количестве оборотов). Если в 2010 г. величина реализованных товаров на рубль товарных запасов составляла 19,97 руб., то уже спустя два года только 12,43 руб. Следовательно, запас отдача в динамике снизилась почти в 1,4 раза (12,43 /19,97 = 62,24; 100 - 62,24 = 37,76%).

По оценке многих отечественных экономистов, менеджеров, финансистов, темп роста полученного эффекта должен как минимум на 1,5-2 пункта опережать сравнимый показатель по использованию затрат на предприятии, связанных с актами купли-продажи товаров [17]. На исследуемом предприятии при росте выручки в динамике за последние три года на 20,9% сумма издержек обращения сократилась на 34,21% (65,79%), что свидетельствует о повышении качества операционной прибыли предприятия.

Не менее важное влияние на качество прибыли оказывает эффективность использования ресурсов и затрат, которая служит основой для оценки экономического потенциала предприятия. За 2010-2012гг. экономический потенциал исследуемого предприятия увеличился более чем в 2,1 раза, что уже, в какой раз, свидетельствует о повышении качества полученной операционной прибыли за последние три года.

Качество прибыли в значительной степени зависит от величины используемого капитала. В развитых зарубежных странах мира нормой считается рентабельность капитала в 30-35% [23]. На предприятии "Умный дом" фактическая рентабельность капитала снизилась в динамике на 23,1%, что наглядно свидетельствует о довольно низком качестве полученной прибыли от использования хозяйственных средств на исследуемом предприятии.

Планирование и анализ динамики прибыли и рентабельности

Нераспределенная прибыль используется в соответствии с Уставом предприятия. За счёт её выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала и на другие цели [18].

Анализ формирования фондов покажет, насколько и за счёт каких факторов изменилась их величина. Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы нераспределенной чистой прибыли (ЧП) и коэффициента отчислений прибыли в соответствующие фонды (К). Сумма отчислений прибыли в фонды предприятия равняется их произведению и рассчитывается по формуле 12.

Ф= ЧП х К (12)

где Ф - соответствующая часть прибыли (капитализируемая или потребляемая),

ЧП - чистая прибыль,

К - коэффициент отчислений прибыли в соответствующий фонд

В 2011 году

Фн = 83 7,3 7 х 0,3 = 251,211 тыс. руб.

Фп = 837,37 х 0,7 = 586,159 тыс. руб.

В 2012 году

Фн = 1248,68 х 0,28 = 349,630 тыс. руб.

Фп = 1248,68 х 0,72 = 899,050 тыс. руб.

Выявим выполнение плана по использованию нераспределенной прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравним с данными 2011 года и выясним причины отклонения от 2012 года по каждому направлению использования прибыли (таблица 9).

Приведенные данные свидетельствуют о том, что на анализируемом предприятии в капитализируемую часть прибыли использовано 28%, в фонд потребления - 72%, причем заметна тендёнция уменьшения доли в распределяемой прибыли фонда накопления за счёт увеличения доли фонда распределения.

Таблица 9 - Данные об использовании чистой прибыли на предприятии "Умный дом" за 2011-2012 гг.

| Показатель | 2011 г. | 2012г. | Отклонения |

| 1. Нераспределенная чистая прибыль, тыс. руб. | 837,37 | 1248,68 | 411,31 |

| 1. Использование прибыли: | |||

| - в капитализированную часть прибыли, | 251,211 | 349,630 | 98,419 |

| - в потребляемую частъ прибыли | 586,159 | 899,050 | 312,891 |

| 2. Доля в распределяемой прибыли: | |||

| - в капитализированную часть прибыли | 30 | 28 | -2 |

| - в потребляемую часть прибыли | 70 | 72 | +2 |

Для расчёта влияния факторов используем один из приёмов детерминированного факторного анализа (таблица 10).

Таблица 10 - Расчёт влияния факторов на размер отчислений в фонды предприятия "Умный дом"

| Часть прибыли | Сумма распределяемой прибыли, тыс. р. | Доля отчислений, % | Сумма отчислений, тыс. руб. | Отклонение от 2012 г. | |||||

| 2011 г | 2012 г. | 2011 г | 2012 г. | 2011 г. | 2012 г. | общее | В том числе за счёт | ||

| ЧП | Котч | ||||||||

| Капитализируемая | 837,37 | 1248,68 | 30 | 28 | 251,211 | 349,630 | +98,419 | + 123,393 | -24,974 |

| Потребляемая | 837,37 | 1248,68 | 70 | 72 | 586,159 | 899,050 | +312,891 | +287,917 | +24,974 |

Затем рассчитаем влияние факторов изменения чистой прибыли на размер отчислений предприятия.

Для этого прирост чистой прибыли за счёт каждого фактора умножаем на плановый коэффициент отчислений в соответствующий фонд по формуле 13 [18]:

∆Ф = ∆ЧПх К, (13)

Отклонение от плана общее:

капитализируемая часть прибыли:

,630 - 251,211 = +98,419 тыс. руб.

потребляемая часть прибыли:

,050 - 586,159 = +312,891 тыс. руб.

в том числе за счёт:

чистой прибыли по формуле 14 [18]:

∆ФЧП= ∆ЧП*К0, (14)

∆ФЧПн= (1248,68 - 837,37) х 0,3 = 123,393 тыс. руб.

∆ФЧПп= (1248,68 - 837,37) х 0,7 = 287,917 тыс. руб.

Расчёты показывают, что в результате увеличения чистой прибыли в 2011 году на 411,31 тыс. руб. сумма капитализируемой суммы составила 123,393 тыс. руб., в 2012году данная сумма составила 287,917 тыс. руб.

коэффициента отчислений прибыли по формуле 15 [18]:

∆Фк = ∆КхЧП1 (15)

∆ФКн= (0,28 - 0,30) * 1248,68 = - 24,974 тыс. руб.

∆ФКп = (0,72 - 0,7) * 1248,68 = 24,974 тыс. руб.

В результате снижения в 2011 году доли отчислений на 2% сумма капитализируемой прибыли сократилась на 24,974 тыс. руб., и роста доли отчислений на 2% в 2012 году сумма потребляемой прибыли возросла на 24,974 тыс. руб.

Таким образом, анализ прибыли ООО «УК «Финист» позволил сделать следующие выводы:

рост стоимости основных средств свидетельствует о росте производственного потенциала предприятия и увеличении возможностей в осуществлении хозяйственной деятельности;

выручка от продаж и валовой доход увеличились в динамике соответственно на 34,71 и 57,57%. Однако выручка от продаж растет медленнее, чем валовой доход, что расценивается отрицательно;

общая эффективность использования ресурсов и затрат в динамике за три года увеличилась более чем в 2,1 раза, а за последних два сравниваемых года, наоборот, сократилась более чем в 1,3 раза;

опережающие темпы прироста издержек обращения по сравнению с приростом валового дохода и выручки от продаж в 2011-2012гг. свидетельствует о неэффективности мероприятий по снижению расходов;

прибыль до налогообложения увеличилась на 49,1%. Прибыль от продаж возросла также существенно - на 44,9%;

общим результатом от прочей деятельности в 2011 г. выступил убыток в сумме 63,6 тыс. руб., а в 2012 г. была получена сумма в размере 45,1 тыс. руб.;

экономические оценочные показатели в динамике за три года свидетельствуют о довольно высоком качестве полученной прибыли на предприятии "Умный дом" в целом несмотря на то, что рентабельность капитала и продаж меньше нормативного значения;

в результате снижения в 2011 году доли отчислений на 2% сумма капитализируемой прибыли сократилась на 24,974 тыс. руб., и роста доли отчислений на 2% в 2012году сумма потребляемой прибыли возросла на 24,974 тыс. руб.

Повышения эффективности планирования прибыли и рентабельности ООО «УК «Финист»

Планирование прибыли ООО «УК «Финист»

Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. От того, насколько достоверно определена плановая прибыль, зависит успешность финансово-хозяйственной деятельности предприятия.

Расчёт плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование прироста собственных оборотных средств, инвестиций, а также своевременные расчеты с бюджетом, баками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Прибыль планируется раздельно по товарной продукции, прочей продукции и услугам нетоварного характера. Планируется также сальдо операционных и внереализационных доходов и расходов.

Рассмотрим основные методы планирования прибыли.

. Метод прямого счёта. Объектом планирования являются элементы бухгалтерской прибыли: прибыль от продаж продукции, прибыль от прочей реализации и внереализационных операций.

Основой для расчёта служит объем производственной граммы в соответствии с заказами потребителей.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат, где определяется себестоимость товарного выпуска планируемого периода по формуле 16.

Птп = ТПпл - С, (16)

где ТПпл − стоимость товарной продукции планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

С − полная себестоимость товарной продукции планируемого периода.

Птп = 1350 - 650 = 700 тыс. руб.

Разновидность метода прямого счёта - метод ассортиментного планирования прибыли. Сумма прибыли от продаж рассчитывается по каждому виду изделий или по каждой ассортиментной позиции, для чего необходимо располагать соответствующими данными.

Прибыль от прочей реализации планируется по таким хозяйственным операциям:

Выполнение работ и услуг непромышленного характера, включая работы по капитальному строительству и капитальному ремонту;

Реализация сверхнормативных, излишних запасов сырья, материалов и топлива, осуществляемая в порядке мобилизации внутренних ресурсов;

Реализация услуг транспортных хозяйств, выделенных на самостоятельный баланс в составе объединения, а также услуг и работ их транспортных цехов;

Продажа топлива и отпуск топлива и теплоэнергии для отопления и горячего водоснабжения жилых домов по льготным ценам и тарифам;

Реализация покупной электроэнергии, воды, пара, газа, а также полученных со стороны полуфабрикатов и т.п.

Прибыль от прочей реализации не является стабильной, поэтому целесообразно предварительно проанализироватъ ее структуру и состав в отчётном году.

Исчисление прибыли от прочей реализации, как правило, производится методом прямого счёта. И только в порядке исключения, когда доля прочей продукции незначительна, прибыль от ее реализации (излишек материалов, оказание услуг промышленного характера и т.д.) может быть определена исходя из рентабельности, достигнутой в предшествующем году, и запланированного объема этой продукции или услуг в предстоящем году.

При расчёте плановой прибыли от внереализационных операций необходимо учитывать доходы или расходы, относимые на счёт прибыли и убытков, которые связаны с нормальными условиями работы предприятия и носят стабильный характер. Поступление штрафов, пени и неустоек не планируется, а учитывается в составе фактической прибыли.

Для исчисления общего размера плановой прибыли суммируйся прибыль от продаж продукции, прибыль от прочей реализации и сальдо планируемых внереализационных доходов и расходов.

Достоинство метода прямого счёта заключается в том, что расчёты прибыли построены на прямом подсчёте себестоимости продукции и выручки от ее реализации по всему ассортименту выпускаемой продукции. Метод нетрудоемкий и используется при составлении перспективных планов развития предприятий, поскольку исходной базой является весь объем товарной продукции (сравнимой и несравнимой).

Недостатки данного метода:

) на предприятиях, выпускающих широкий ассортимент продукции, плановые и отчётные калькуляции себестоимости составляются лишь по важнейшим изделиям или представителям групп изделий. По остальной продукции применяются расчётные показатели, что снижает точность подсчёта размера плановой прибыли; метод не вскрывает факторов роста прибыли в планируемом периоде; при большой номенклатуре выпускаемой продукции проверка правильности расчёта прибыли от ее реализации очень трудоёмка.

) в современных условиях хозяйствования метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменился уровень цен, инфляции и прочих параметров макроэкономического окружения предприятия. Это исключает его применение при годовом и перспективном планировании прибыли.

. Аналитический метод. Применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль.

Базой расчёта служат затраты на рубль товарной продукции, исчисленной в оптовых ценах предприятия, базовая рентабельность, а также совокупность плановых показателей деятельности предприятия (факторный метод).

.1 Планирование прибыли на основе затрат на рубль товарной продукции производится по формуле 17:

Ппл = ТПпл · (1 - Зтп), (17)

где Птп - прибыль по товарному выпуску планируемого периода;

ТПпл - стоимость товарного выпуска планируемого периода в действующих ценах реализации;

Зтп - затраты на рубль товарной продукции.

Ппл = 1350 * (1 - 0,48) = 702 тыс. руб.

Для исчисления плановой прибыли от реализуемой продукции следует также учесть прибыль, приходящуюся на входные выходные остатки товарной продукции.

.2 Планирование прибыли посредством процента базовой рентабельности производится путем переноса процента рентабельности от продажи сравнимой продукции, сложившейся в отчётном году, на планируемый год с учетом роста объема реализации, снижения себестоимости продукции, изменения ассортимента и сортности, уровня оптовых цен и других факторов, влияющих на размер прибыли.

Исчисление прибыли посредством базовой рентабельности состоит из трех последовательных этапов:

. Определение базовой рентабельности как частного от деления ожидаемой прибыли за отчётный год на полную себестоимость сравнимой товарной продукции за тот же период (формула 18).

, (19)

, (19)

где РБ - Базовая рентабельность, %;

ПБ - ожидаемая прибыль за отчётный год, тыс. руб.;

СПБ - себестоимость товарной продукции, тыс. руб.

= 1800/650 = 2,76 %.

. Исчисление объема товарной продукции в плановом периоде по себестоимости отчётного года и определение прибыли по товарному выпуску исходя из базовой рентабельности.

. Учёт влияния на плановую прибыль различных факторов: изменения себестоимости сравнимой продукции, качества продукции, структуры выпуска (ассортимента), цен на продукцию. Следует также выявить инфляционную составляющую прироста прибыли.

Объём выпуска продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объёма реализации происходит уменьшение прибыли.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Структура товарной продукции оказывает как положительное, так и отрицательное влияние на сумму прибыли. Увеличение удельного веса более рентабельных видов продукции в структуре выпуска приводит к возрастанию прибыли. При увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшится.

Изменение цен реализации и величина прибыли находятся в прямо пропорциональной зависимости: с увеличением цен прибыль возрастает, и наоборот.

План по прибыли на следующий год разрабатывается в конце отчётного периода. Поэтому для определения базовой рентабельности используются отчётные данные за истекшее время (за I-III кварталы включительно) и ожидаемое выполнение плана на оставшийся до конца года период (за IV квартал).

Прибыль в отчётном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому, если в течение истёкшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие на сумму прибыли, они учитываются при определении ожидаемой прибыли за весь отчётный период, независимо от времени изменений. Для расчёта плановой прибыли от продажи продукции учитывается прибыль в остатках нереализованной продукции на начало и конец планового периода.

Для того чтобы определить влияние ассортиментных сдвигов на прибыль, исчисляется удельный вес каждого изделия в общем объёме сравнимой товарной продукции по полной себестоимости в истёкшем и плановом году. Затем удельный вес каждого изделия в отчётном и плановом году умножается на отчётную рентабельность этого изделия, принятую на уровне ожидаемого исполнения. Полученные коэффициенты отражают средний уровень рентабельности в истёкшем и плановом году. Разница между коэффициентами показывает влияние ассортиментных сдвигов на плановую прибыль.

На размер плановой прибыли влияет также изменение цен в плановом периоде. Если цены снижаются или увеличиваются, то предполагаемый процент снижения или увеличения следует исчислять от объёма соответствующей продукции.

. Комплексный метод планирования прибыли рационально сочетает метод прямого счёта с некоторыми элементами аналитического метода планирования прибыли посредством использования процента базовой рентабельности и учета влияния важнейших факторов роста прибыли в планируемом периоде. Так, стоимость товарной продукции в ценах планового года и по себестоимости истёкшего года определяется методом прямого счёта, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Условием его применения является небольшой ассортимент (номенклатура) выпускаемой продукции. Для предприятий с широким ассортиментом продукции этот метод неприемлем из-за трудоёмкости экономических расчётов.

. Метод расчёта нормы прибыли на вложенный капитал основан на взаимосвязи между оборотом производственного капитала и рентабельностью активов. Размер прибыли (минимальной, максимальной, необходимой) как целевая функция зависит от выбранной предприятием стратегии. При прогнозировании с помощью данного метода решается задача сохранения достигнутого уровня рентабельности на вложенный капитал или его увеличения. Средствами для увеличения уровня рентабельности на вложенный капитал могут быть увеличение объёма реализации продукции, ускорение оборачиваемости активов, разумная тактика в области ценообразования и управления финансовыми ресурсами, сокращение издержек производства и обращения, диверсификации производства. Исходными данными для прогнозирования прибыли по этому методу служат: информация о среднегодовой величине совокупного капитала предприятия (по данным последнего отчетного баланса); прогнозируемый уровень рентабельности на вложенный капитал; прогнозируемый уровень процентной ставки по банковским кредитам и прочим источникам заемного капитала и другие данные.

При определении необходимого размера прибыли как целевой функции предприятие исходит из прогнозной величины инвестированного капитала, средневзвешенной цены заемных ресурсов (в частном случае - прогнозов процентной ставки по кредитам банков) и нормы прибыли на капитал (средней рентабельности совокупного капитала) (формула 19):

Ппл = (СК+ЗК) ·Р а пл (19)

где СК - среднегодовая стоимость собственного капитала;

ЗК - среднегодовая стоимость заемного капитала;

Ра пл - плановая рентабельность авансированного капитала (активов), в долях ед.

Ппл = (200000 + 165000) * 1,9 = 693,5 тыс. руб.

Размер необходимой прибыли на уровне самофинансирования определяется исходя из потребностей предприятия в финансировании мероприятий по его производственному и социальному развитию, выполнении обязательств перед государством по уплате налогов и создании соответствующих фондов (риска, резервного, выплаты дивидендов и других), если это предусмотрено его уставом.

. Нормативный метод планирования прибыли заключается в том, что величина прибыли в планируемом году определяется на основе установленного единого процента рентабельности на всю реализуемую продукцию. Нормативный метод применяется при планировании прибыли на предприятиях и организациях, где прибыль рассчитывается в твердом проценте от годового объёма работ в сметных ценах или сумме прямых и накладных расходов.

Условием применения нормативного метода планирования прибыли является наличие в некоторых отраслях небольших однотипных предприятий, выпускающих однородную продукцию или использующих единую технологию. При расчёте рентабельности необходимо исходить из уровня этого показателя, сложившегося на однотипных группах предприятий за последние два-три года. Преимущество нормативного метода планирования прибыли заключается в том, что он технически прост и не требует больших затрат труда.

Дата добавления: 2018-10-26; просмотров: 334; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!