Методика проведения финансовой отчетности и виды анализа

Анализ финансовой отчетности проводится поданным финансовой отчетности и регистров бухгалтерского учета, на основе которых готовится отчетность. Анализ финансовой отчетности, использующий в качестве информационного источника только финансовую отчетность, принято называть внешним анализом финансовой отчетности. Этот вид анализа применяется внешними пользователями информации о деятельности предприятия (собственниками, поставщиками и т.п.) Особенности внешнего анализа финансовой отчетности являются: - множественность субъектов анализа, пользователей информации о деятельности предприятия; - разнообразие целей и интересов субъектов анализа; - наличие типовых методик анализа, стандартов учета и отчетности; - ориентация анализа только на публичную, внешнюю отчетность предприятия; - ограниченность задач анализа как следствие предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха фирмы. При проведении внутреннего анализа финансовой отчетности наряду с данными финансовой отчетности используется также информация, содержащаяся в регистрах бухгалтерского учета предприятия. Почти все организации разрабатывают плановые показатели, определяющие результаты деятельности при прогнозируемых обстоятельствах. Если действительные результаты соответствуют плановым, следует правомерный вывод, что деятельность организации успешна. Существуют следующие виды анализа финансовой отчетности: вертикальный, горизонтальный и трендовый анализ. Вертикальный анализ. Данный вид анализа показывает удельный вес отдельных статей отчетности в итоге баланса. Итог баланса принимается равным 100 %, что соответствует сумме всех активов организации или сумме всех пассивов. Доля каждого вида активов или пассивов исчисляется в процентах от их общей суммы. Таким образом, вертикальный анализ показывает удельный вес отдельных видов имущества организации и источников формирования имущества. Достоинством вертикального анализа является то, что он позволяет проводить сравнения организаций различной величины. Вертикальный анализ также позволяет сглаживать влияние инфляции на динамику показателей, поскольку если изменение абсолютных значений показателей вызвано инфляцией, то структура и активов и пассивов при этом существенно не изменится. Горизонтальный анализ отчетности заключается в сравнении аналитических показателей с данными предшествующих периодов и определении абсолютных или относительных изменений. Динамика различных показателей в течение ряда лет позволяет делать прогнозы, однако ценность горизонтального анализа существенно снижается в условиях инфляции. Горизонтальный и вертикальный анализы взаимодополняют аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Оба вида анализа особенно ценны при межхозяйственных сопоставлениях, поскольку позволяют сравнивать отчетность предприятий совершенно разных по роду деятельности и объемам производства. Трендовый анализ основан на расчете относительных отклонений показателей за ряд отчетных периодов по сравнению с уровнем базисного периода, для которого все показатели принимаются равными 100 %.

|

|

|

|

|

|

Анализ финансовой отчетности

Анализ финансовой отчетности - важный инструмент финансового менеджмента и аудита. Практически все участники рыночной экономики применяются методы анализа финансовой отчетности для принятия решений как тактических, так и стратегических. Анализ финансовой отчетности предполагает анализ финансовых показателей, которые отражают финансовые результаты деятельности и финансовое состояние организации. Финансовые показатели в значительной степени содержатся в финансовой отчетности организаций, поэтому принято под анализом финансовой отчетности понимать «внешний» финансовый анализ по данным публичной финансовой отчетности, что сужает его рамки, так как не вся финансовая информация организации воплощена в отчетности. Так называемый «внутренний» анализ финансовой отчетности, который используют как информационную базу данные не только публичной отчетности, но и внутрихозяйственной отчетности, а также бухгалтерского учета, имеет значительно большую возможность проникнуть в тайны хозяйственной деятельности организации. Такой анализ финансовой отчетности для финансового менеджера и главного бухгалтера организации выступает как часть управленческого анализа, цель которого - принимать управленческие решения по проблемам хозяйственной деятельности. Задачами анализа финансовых результатов деятельности предприятия являются: оценка динамики и показателей прибыли, обоснованность фактических данных об образовании и распределении прибыли; выявление и измерение действия различных факторов на прибыль; оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объемов производства и издержек. При проведении анализа финансовой отчетности необходимо анализировать показатели: доходы и расходы предприятия, рентабельность, ликвидность. Источником информации служат следующие виды отчетности: 1. Годовой баланс предприятия и консолидированный баланс объединения. 2. Отчет о прибылях и убытках и сводный отчет объединения (если предприятие входит в корпорацию). 3. Отчет об изменении размеров и структуры собственного капитала. 4. Отчет о задолженности по долгосрочным кредитам с разъяснением, на что были потрачены полученные ссуды. 5. Данные о характере выпускаемой продукции с указанием основных ее видов. 6. Информация о деятельности предприятия в отраслевом и региональном разрезах, доле рынка, включая комментарии руководства о положении на различных рынках. 7. Отчет о филиалах и дочерних предприятиях в стране и за рубежом. 8. Поток наличности. 9. Аудиторское заключение.

|

|

|

|

|

|

Анализ доходов и расходов предприятия

Основной целью деятельности коммерческой организации является получение прибыли. По итогам отчетного периода прибыль(убыток) предприятия формируется в результате получения доходов и осуществления расходов. Доходы и расходы предприятия выступают в качестве факторов формирования прибыли, поэтому анализу финансовых результатов деятельности предприятия должен предшествовать анализ его доходов и расходов. Основным источником информации о доходах и расходах предприятия являются бухгалтерский учет и бухгалтерская (финансовая) отчетность. Доходы предприятия подразделяются на: - доходы от обычных видов деятельности; - операционные доходы; - внереализационные доходы; - чрезвычайные доходы. Основными задачами анализа доходов предприятия являются изучение уровня и структуры доходов в отчетном периоде, сравнение уровней и структур доходов в отчетном и базовом периоде: плановом и предыдущем периоде, оценка структурной динамики доходов и выяснение ее причин. Для решения указанных задач используется аналитическая таблица (табл.1.1). В ней представлены абсолютные величины доходов предприятия и их удельные веса в общей величине доходов в отчетном и предыдущем периоде в разрезе видов доходов, изменения абсолютных величин доходов и их удельных весов в отчетном периоде по сравнению с предыдущим периодом.

Таблица 1.1 Анализ доходов предприятия

| Виды доходов предприятия | Абсолютные величины | Удельные веса (%) в общей величине доходов | Изменения | |||

| В предыдущем периоде | В отчетном периоде | В предыдущем периоде | В отчетном периоде | В абсолютных величинах | В уде- льных весах | |

| 1. Доходы от обычных видов деятельности 2. Операционные доходы 3. Внереализа- ционные доходы 4. Чрезвычайные доходы | ||||||

| Итого доходов (п.1 + п.2+ п.3 + п.4) | ||||||

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности предприятия подразделяются на:

расходы по обычным видам деятельности;

операционные расходы;

внереализационные расходы;

чрезвычайные расходы.

Основными задачами анализа расходов предприятия являются изучение уровня и структуры расходов в отчетном периоде, сравнение уровней и структур расходов в отчетном и предыдущем периодах, оценка структурной динамики расходов и выяснение ее причин.

Для решения перечисленных задач используется аналитическая табл. 1.2, аналогичная табл. 1.1 (Анализ доходов предприятия).

Таблица 1.2 Анализ расходов предприятия

| Виды расходов предприятия | Абсолютные величины | Удельные веса (%) в общей величине доходов | Изменения | |||

| В предыдущем периоде | В отчетном периоде | В предыдущем периоде | В отчетном периоде | В абсолютных величинах | В уде- льных весах | |

| 1.Расходы по обычным видам деятельности 2. Операционные расходы 3. Внереализа- ционные расходы 4. Чрезвычайные расходы | ||||||

| Итого расходов (п.1 + п.2+ п.3 + п.4) | ||||||

При проведении анализа по итогам отчетного периода необходимо идентифицировать тип совместной структурной динамики доходов и расходов и оценить соответствующие данному типу тенденции с точки зрения их влияния на финансовые результаты предприятия.

Анализ доходов и расходов предприятия носит предварительный, вводный характер по отношению к дальнейшему анализу финансовых результатов предприятия. Он дает общую картину факторного влияния полной совокупности доходов и расходов предприятии на его чистую прибыль.

Укрупненный анализ соотношения всех доходов и расходов проводится по форме табл. 1.3, в которой представлены общие величины доходов, расходов и чистой прибыли предприятия в предыдущем и отчетном периоде и их изменения в отчетном периоде по сравнению с предыдущим.

Таблица 1.3 Анализ соотношения всех доходов и расходов предприятия

| Показатели | В предыдущем году | В отчетном году | Изменения |

| 1. Доходы (п.5 табл.1.1) в том числе от обычных видов деятельности (п.1 табл. 1.1) прочие (п.2 + п.3 + п.4 табл. 1.1) 2. Расходы (п.5 табл. 1.2) в том числе по обычным видам деятельности (п.1 табл. 1.2) прочие (п.2 + п.3 + п.4 табл. 1.2) | |||

| 3. Чистая прибыль (убыток) (п.1 - п.2) |

Общие величины доходов и расходов выступают в качестве укрупненных факторов формирования чистой прибыли, их изменения - в качестве факторов изменения чистой прибыли. После анализа общей картины соотношения доходов и расходов производится более детальное аналитическое исследование различных показателей финансовых результатов предприятия и факторов их определяющих.

Данные финансовой отчетности организации представляют собой абсолютные величины, которые характеризуют общее финансовое состояние, но не показывают относительную эффективность деятельности организации. Аналитические данные более полезны, если они выражены в виде соотношений различных видов активов и пассивов. Динамика таких соотношений со всех сторон характеризует деятельность организации. Данные соотношения представляют собой относительные коэффициенты. Коэффициенты можно разбить на группы, характеризующие рентабельность, деловую активность, финансовое положение организации, состояние организации на рынке ценных бумаг. На основе данных отчетности могут быть рассчитаны десятки коэффициентов. Для решения возникшего вопроса обычно достаточно рассчитать несколько коэффициентов из возможных, их выбор определяется целью того или иного исследования.

Анализ показателей рентабельности

Наряду с абсолютными показателями рассчитываются коэффициенты, показывающие относительную эффективность хозяйствования - показатели рентабельности.

Показатели рентабельности являются одними их основных характеристик эффективности финансово-хозяйственной деятельности предприятия. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия.

В общем случае показатели рентабельности представляют собой отношение прибыли к тем или иным средствам, участвующим в получении данной прибыли или к выручке от реализации. Например, рентабельность основной деятельности равна отношению прибыли от реализации продукции (работ, услуг) к сумме произведенных затрат на производство и реализацию данной продукции (работ, услуг).

где Rосн.д. - рентабельность основной деятельности П - прибыль от реализации З - затраты на производство и реализацию Значение данного коэффициента показывает, сколько рублей прибыли от основной деятельности пришлось на один руль совершенных для получения этой прибыли затрат. Но по одному коэффициенту рентабельности основной деятельности невозможно судить о прибыльности организации, поскольку не учитывается, какой объем средств собственников и кредиторов был вложен для получения данной прибыли. В этом вопросе показательными являются коэффициенты рентабельности совокупного капитала, рентабельности инвестированного и рентабельности собственного капитала.

где Rпр - рентабельность продаж П - прибыль от реализации N - выручка от реализации Показатель рентабельности продаж рассчитывается как отношение показателей прибыли к выручке от продажи товаров, продукции, работ, услуг. В качестве показателя прибыли могут использоваться валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль. Показатель рентабельности продаж показывает эффективность продаж предприятия в отчетном периоде сточки зрения получения прибыли.

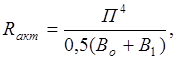

где Rакт - рентабельность активов П4 - чистая прибыль, полученная предприятием в отчетном периоде 0,5 (Во + В1) - средний за отчетный период итог баланса (Во, В1 - значения итога баланса соответственно на начало и на конец отчетного периода) Рентабельность активов рассчитывается как отношение показателя прибыли к показателю средних за отчетный период активов предприятия. Показатель рентабельности активов показывает эффективность использования в отчетном периоде активов предприятия или их части с точки зрения получения прибыли.

Анализ показателей ликвидности

Ликвидность организаций выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Ликвидность определяется как способность погасить свои краткосрочные обязательства за счет имеющихся оборотных активов. Для анализа ликвидности организации стоимость ее оборотных активов должна быть сопоставлена с общей суммой краткосрочных обязательств (пассивов). Управление ликвидностью является необходимым условием поддержания финансовой устойчивости предприятия. Уровень ликвидности предприятия обуславливает уровень его текущей платежеспособности, по которой предприятие непосредственно оценивают деловые партнеры. Эффективное управление ликвидностью предполагает планирование ликвидности на конец предстоящего периода, последующее сопоставление фактического значения ликвидности на конец отчетного периода с плановым значением и выяснение причин отклонения фактической ликвидности от плановой для принятия управленческих решений. Ликвидность предприятия может измеряться с помощью как относительных, так и абсолютных показателей. Под ликвидностью предприятия понимается текущая ликвидность, определяемая как разница текущих ликвидных активов и текущих обязательств.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы.

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Текущие активы включают денежные средства, краткосрочные ценные бумаги, краткосрочную дебиторскую задолженность, прочую краткосрочную дебиторскую задолженность. Текущие обязательства включают краткосрочную кредиторскую задолженность перед поставщиками товаров, перед бюджетом и т.п., прочие краткосрочные обязательства. Оптимальным является нулевое значение абсолютного показателя ликвидности. Отрицательные значения показателя свидетельствуют о нарушении финансовой устойчивости предприятия.

Дата добавления: 2018-10-26; просмотров: 228; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!