Анализ инвестиционной политики ОАО «РОСНО»

К целям инвестиционной политики РОСНО следует отнести: возвратность, надежность, доходность и ликвидность инвестиционных вложений.

Инвестиционный портфель компании, сформированный с учетом требований консервативной инвестиционной стратегии, призван диверсифицировать риски, обеспечить операционную ликвидность компании и получать стабильно высокий доход на инвестированный капитал.К объектам инвестирования компании относятся инвестиционныеинструменты, круг которых ограничен рамками Приказа Министерства Финансов РФ № 28н от 16.03.2000. Среди прочего, наиболее часто используемыми объектами инвестирования компании являются банковские вклады и банковские векселя, государственные и муниципальные ценные бумаги, корпоративные облигации и акции, слитки золота, недвижимое имущество, паи инвестиционных фондов и доли в общих фондах банковского управления, доли в уставном капитале обществ /17/.

Структура активов, которую использует компания при реализации инвестиционной политики, является динамической величиной, ограниченной рамками валютного законодательства (Закон «О валютном регулировании и валютном контроле»), законодательства в области страхования (Приказ Министерства Финансов РФ № 28н от 16.03.2000г.) и управленческих решений, принимаемых при управлении инвестиционным портфелем. Для структуры активов характерна нестабильность динамики. На протяжении последних лет наблюдается заметное изменение объема инвестиций компании и их удельный вес в структуре активов. В 2004 году объем инвестиций составил 672 182 тыс. руб., в 2006 году объем инвестиций значительно увеличился и составил 4 135 061 тыс. руб., 2008 наблюдается снова снижение инвестиций, размер которых равен 2 930591 тыс. руб.

|

|

|

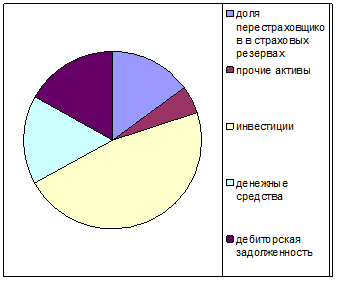

Так, если в 2006 году удельный вес инвестиций в структуре активов организации составлял 47%, то на сегодняшний момент в структуре активов наблюдается снижение удельного веса инвестиций. Он составляет уже 46 % (см. приложение Г) /15/.

Структура инвестиционного портфеля по валюте риска:

1.Доля инструментов в USD 60-100%

2.Доля инструментов в RUR 0-40%

3.Доля инструментов в EURO 0-10%.

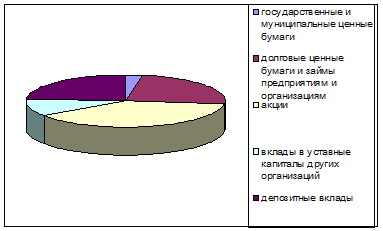

В структуре инвестиций данной организации долговые ценные бумаги и займы предприятиям и организациям имеют удельный вес, равный 25% инвестиционных вложений. Доля вложений в акции равна 40%. На вклады в уставные (складочные) капиталы других организаций приходится более 11% вложений. Вложения в депозитные вклады банков занимают 25% инвестиций.

Таким образом, обращает на себя внимание, что данная организация меньше направляет средства в активы, связанные с получением долей собственности в других организациях, предпочитая таким вложениям размещение средств на банковских вкладах.

|

|

|

Вложения средств на приобретение государственных и муниципальных ценных бумаг имеют небольшой удельный вес в инвестиционном портфеле организации. На такие ценные бумаги приходится менее 3% инвестиций (см. приложение Д).

Для углубления анализа проводимой организацией инвестиционной политики необходимо рассмотреть структуру вложений средств страховых резервов. Она по некоторым параметрам существенно отличается от инвестирования всех активов, включающих собственные средства организации.

Большой удельный вес имеют средства, размещенные на текущих счетах банков. На такой вид размещения у «Росно» приходится 20% страховых резервов. Доля вложений в депозитные (срочные) банковские вклады и в банковские векселя составляет около 30% страховых резервов. Как видно, в банках компания размещает более половины своих страховых резервов.Вложения средств страховых резервов в акции уступают вложениям в различные банковские активы и составляют около 22%. На вложения в облигации приходится около 13% их резервов. В объектах недвижимости размещено примерно 3% страховых резервов. Вложения в ПИФы, в общие фонды банковского управления, в жилищные сертификаты, в слитки золота и серебра не так популярны и составляют не более 5% всех страховых резервов. Значительная часть резервов связана с такими активами, которые определяются особенностями страховой деятельности и не являются, по сути, вложениями. Это, в частности, депо премий у перестрахователей и дебиторская задолженность.

|

|

|

Результатом инвестиционной политики компании является высокий показатель доходов, полученных от инвестирования страховых резервов и собственного капитала. Инвестиционный доход на 01.01.2007 года составил 845 млн. руб. Высокий показатель инвестиционных доходов по итогам года свидетельствует о повышении устойчивости компании /18/

По данным исследования, страховая компания и ранее имевшая достаточно высокую рентабельность, как инвестиций, так и активов в целом, еще больше увеличили ее в течение 2006 года. По расчетам, выполненным на основе анализа финансовых показателей деятельности компании, доходность инвестированного капитала выросла в 2006 году по сравнению с предыдущим годом на 1,56 % /19/.

Данное исследование показало, что структура инвестиционного портфеля РОСНО является оптимальной в условиях современного фондового и валютного рынков и определяется на принципах диверсификации, ликвидности, прибыльности и возвратности вложений.

|

|

|

Диверсифицированность инвестиционного портфеля, а также размещение своих счетов в надежных российских и иностранных банках позволяет минимизировать кредитные риски. Портфель компании разделен на несколько секторов. Ликвидность портфеля обеспечивают краткосрочные государственные ценные бумаги – ГКО/ОФЗ, а также банковские нерыночные инструменты – векселя и депозиты. Использование высоконадежных долгосрочных валютных облигаций – ОВВЗ – создает базу для обеспечения будущего постоянного устойчивого финансового состояния компании. Эти финансовые вложения – основа стабильности страховой компании /20/.

инвестиционная политика портфель

Планирование инвестиционной стратегии страховщика

Инвестиционная политика страховщика представляет собой довольно продолжительный процесс и поэтому должна осуществляться с учетом определенной перспективы. Формирование направлений этой деятельности с учетом перспективы представляет собой процесс разработки инвестиционной стратегии страховщика, под которой понимается формирование системы долгосрочных целей инвестиционной политики и выбор наиболее эффективных путей их достижения /21/.

Долгосрочной целью анализируемой компании является расширение деятельности в сфере оказания услуг страхования жизни. Что касается путей достижения этой цели, то возможно обращение к заемным средствам финансово-кредитных учреждений, причем кредиты, к которым прибегает страховщик, могут быть как долгосрочными (4 года), так и среднесрочными (2 года), а также увеличение уставного фонда компании. Вышеуказанные альтернативы осуществления инвестирования страхования жизни можно сформировать в соответствующие проекты и определить наиболее эффективный из них (Таблица 1).

Таблица 1

Исходные данные по различным инвестиционным проектам для расчета показателя чистого приведенного дохода

| Показатели | Инвестиционный проект 1 | Инвестиционный проект 2 | Инвестиционный проект 3 |

| Объем инвестируемых средств, тыс. руб. | 50,0 | 80,2 | 45,2 |

| Период эксплуатации инвестиционного проекта, лет | 3 | 4 | 2 |

| Сумма денежного потока, тыс. руб. | 262,4 | 420,7 | 122,5 |

| 1-й год, всего, в т.ч.: чистая прибыль амортизационные отчисления | 53,8 27,5 26,3 | 61,0 31,2 29,8 | 53,2 27,3 25,9 |

| 2-й год, всего чистая прибыль амортизационные отчисления | 87,9 60,9 27,0 | 69,2 36,5 32,7 | 69,3 40,2 29,1 |

| 3-й год, всего чистая прибыль амортизационные отчисления | 120,7 80,6 40,1 | 130,2 65,3 64,9 | - - - |

| 4-й год, всего чистая прибыль амортизационные отчисления | - - | 140,3 76,0 64,3 | - - - |

На основании таблицы 1 и планируемых процентных ставок можно рассчитать чистую текущую стоимость денежных потоков по каждому из рассматриваемых проектов.

С учетом рассчитанной настоящей стоимости денежных потоков можно определить чистый приведенный доход с помощью следующей формулы: ЧПД=ДП-ИС, где

ЧПД – чистый приведенный доход;

ДП – сумма денежного потока в настоящей стоимости за весь период эксплуатации проекта;

ИС – инвестируемые средства.

Тогда:

ЧПД (1) = 91,5 – 50,0 = 41,5

ЧПД (2) = 91,0 – 80,2 = 10,8

ЧПД (3) = 60,4 – 45,2 = 15,2

Таким образом, сравнение показателей чистого приведенного дохода по рассматриваемым инвестиционным проектам показывает, что Проект 1 является более эффективным, чем Проект 2 и Проект 3, несмотря на то, что сумма средств, инвестируемых по Проекту 2, больше.

Следующим показателем, характеризующим эффективность инвестиционных проектов, является индекс доходности: ИД=ДП/ИС, где

ИД - индекс доходности по инвестиционному проекту;

ДП - сумма денежного потока в настоящей стоимости;

ИС - сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта.

Тогда индекс доходности для рассматриваемых инвестиционных проектов составит:

ИД (1)=91,5/50,0=1,83

ИД (2)=91,0/80,2=1,13

ИД (3)=60,4/45,2=1,33

Сравнение инвестиционных проектов по показателю «индекс доходности» показывает, что Проект 1 является наиболее предпочтительным, так как ИД (3)<ИД(2)<ИД(1). Однако следует отметить, что по всем рассматриваемым проектам индекс доходности больше единицы, следовательно, все проекты могут принести дополнительный доход компании.

Наряду с показателем «индекс доходности» широко применяется показатель «индекс рентабельности», который рассчитывается как частное от деления чистой прибыли на сумму инвестируемых средств.

Исходя из вышеизложенного, индексы рентабельности (Ир) по анализируемым проектам составят:

Ир (1) = (16,7+22,4+17,7)/50=1,14

Ир(2) = (17,3+11,3+11,2+7,2)/80,2=0,59

Ир (3) = (17,1+15,7)/45,2=0,73 /6/.

Исчисленные данные свидетельствуют о том, что из всех рассматриваемых проектов наиболее высокий индекс рентабельности наблюдается по Проекту № 1. Следовательно, он и является наиболее предпочтительным.

Одним из наиболее распространенных показателей оценки эффективности реальных инвестиций является период окупаемости. Он также базируется не на прибыли, а на денежном потоке с приведением инвестируемых средств и суммы денежного потока к настоящей стоимости. Расчет этого показателя производится по формуле:

ПО = ИС/ДПс , где

ПО - период окупаемости инвестиционного проекта

ИС - сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта

ДПс - средняя сумма денежного потока.

Средняя сумма денежного потока для Проектов 1-3 составит:

ДПс (1)=91,5/3=30,5 тыс.руб.

ДПс (2)=91,0/4=22,75 тыс.руб.

ДПс (3)=60,4/2=30,2 тыс.руб.

Исходя из вышеизложенного, с учетом среднегодовой стоимости денежного потока период окупаемости по анализируемым проектам составляет:

ПО (1)=50/30,5=1,6 года

ПО (2)=80,2/22,75=3,5 года

ПО (3)=45,2/30,2=1,5 года.

Сравнение инвестиционных проектов по показателю «период окупаемости» свидетельствует о существенных преимуществах Проекта 3 перед Проектами 1 и 2. Недостатком вышеисчисленного показателя является то, что он не учитывает те денежные потоки, которые формируются после периода окупаемости инвестиций. В оценке инвестиционной деятельности компании следует учитывать, что по инвестиционным проектам с длительным сроком окупаемости по его окончании может быть получена большая сумма чистого приведенного дохода, чем по инвестиционным проектам с коротким сроком окупаемости.

Наиболее сложным показателем, характеризующим эффективность инвестиций, является показатель внутренней норм доходности. Он характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инвестиций приводится к настоящей стоимости инвестируемых средств. Внутреннюю норму доходности можно также охарактеризовать как дисконтную ставку, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю. На основании ранее приведенных данных по инвестиционным проектам можно определить внутреннюю норму доходности по ним, используя формулы: P=Sx1/(1+ni), где

P - настоящая стоимость инвестиционных средств с учетом суммы дисконта;

S - конечная сумма вклада, обусловленная условиями инвестирования;

n - продолжительность инвестирования (в количестве периодов, по которым предусматривается расчет процентных платежей)

i - используемая дисконтная ставка, выраженная десятичной дробью.

Тогда значение дисконтной ставки можно рассчитать как: i = (1: (P/S) -1)n

Поскольку конечная сумма вклада, сумма инвестиционных средств и продолжительность инвестирования известны, можно определить значение используемой дисконтной ставки для каждого из проектов, которая и будет являться внутренней нормой доходности анализируемых проектов. Порядок расчета внутренней нормы доходности для анализируемых проектов отобразим в виде таблицы (Таблица 2).

Таблица 2

Расчет внутренней нормы доходности инвестиционных проектов

| Показатели № проекта | Проект1 | Проект 2 | Проект3 |

| Сумма инвестируемых средств, тыс. руб. (Р) | 50,0 | 80,2 | 45,2 |

| Конечная сумма вклада, тыс. руб. (S) | 91,5 | 91,0 | 60,4 |

| Продолжительность инвестирования, лет (n) | 3 | 4 | 2 |

| Р/S | 0,546 | 0,881 | 0,748 |

| 1: (Р/S) | 1,832 | 1,135 | 1,337 |

| 1: (Р/S)-1 | 0,832 | 0,135 | 0,337 |

| (1: (Р/S)-1)n | 0,277 | 0,034 | 0,169 |

Таким образом, размер дисконтной ставки, а, следовательно, и внутренняя норма доходности по анализируемым инвестиционным проектам составляет:

i (1) = 27,7%

i (2) = 3,4%

i (3) = 16,9%.

Сопоставляя показатели внутренней нормы доходности, видно, что по Проекту 1 этот показатель в 8 раз больше, чем по Проекту 2 и в 1,6 раза больше, чем по Проекту 3, что свидетельствует о существенных преимуществах Проекта 1 при его оценке по этому показателю.

Таким образом, по результатам проведенного исследования можно сделать вывод о том, что наиболее эффективным вариантом инвестирования средств в развитие страхование жизни из трех проектов является Проект № 1, который практически по всем показателям оценки эффективности инвестиций имеет рейтинговую оценку "1". Исключением является только показатель «период окупаемости», по которому наиболее эффективным является Проект № 3. Что касается Проекта № 2, то он является наименее эффективным относительно двух других вариантов инвестирования средств. Это связано, прежде всего, с тем, что реализация этого проекта охватывает наибольший период - 4 года, а это существенно увеличивает риск возникновения убытков, что в свою очередь повлияло на выбор ставки процента для дисконтирования сумм денежного потока /22/.

Заключение

В заключение хотелось бы еще раз остановиться на основных моментах курсовой работы.

Итак, инвестирование представляет собой один из наиболее важных аспектов деятельности любого динамично развивающегося предприятия (организации).

В инвестиционной деятельности используются общепринятые, единые для всех участников инвестиционного процесса термины и понятия. Под инвестициями понимают денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности и других видов деятельности в целях получения доходов (прибыли) и достижения положительного социального эффекта. Из определений инвестиционной политики видно, что каждый автор трактует его по-разному, но главная идея одна: инвестиционная политика необходима для повышения производственного потенциала.

Основной целью инвестиционной политики предприятия является создание оптимальных условий для вложения собственных и заемных финансовых и иных ресурсов, обеспечивающих возрастание доходов на вложенный капитал, для расширения экономической деятельности предприятия, создания лучших условий для победы в конкурентной борьбе.

Инвестиционная политика играет ключевую роль в развитии предприятия и влияет на финансовые результаты деятельности компании. На примере конкретной организации в данной работе был проведен анализ инвестиционной политики предприятия. Результатом исследования стало формирование образа инвестиционного портфеля средней компании, работающей на реальном рынке, состава ее активов, а также было сформировано мнение о значении, роли и важности инвестиционной политики на предприятии.

Основными источниками инвестиционных ресурсов анализируемой организации являются средства страховых резервов и собственный капитал. Доля собственного капитала «Росно» в последние годы имеет тенденцию к росту.

На протяжении последних лет наблюдается заметное изменение объема инвестиций компании и их удельный вес в структуре активов.

В структуре инвестиционного портфеля исследуемой организации наибольшую долю составляют инвестиции в акции (40%). Вложения средств на приобретение государственных и муниципальных ценных бумаг имеют наименьший удельный вес в инвестиционном портфеле организации и составляет всего лишь 3%

В структуре вложений средств страховых резервов наибольшую долю имеют вложения в депозитные (срочные) банковские вклады и в банковские векселя. Они составляют около 30% страховых резервов. Средства, размещенные на текущих счетах банков, имеют удельный вес, равный 20%. Вложения средств страховых резервов в акции и облигации составляют 22% и 13 % соответственно. На другие вложения приходится около 5% средств страховых резервов.

Результатом инвестиционной политики компании является высокий показатель доходов, полученных от инвестирования страховых резервов и собственного капитала. Инвестиционный доход на 01.01.2008 года составил 845 млн. руб.

Для планирования и осуществления инвестиционной политики особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Оценка инвестиционных проектов занимает важное место в процессе обоснования выбора альтернативных вариантов вложения предприятиями средств. Основными показателями эффективности инвестиционного проекта являются чистый приведенный доход и внутренняя норма доходности. Оценка эффективности трех проектов страхования жизни организации показала, что наиболее эффективным вариантом инвестирования средств в развитие страхования жизни оказался Проект № 1, который практически по всем показателям оценки эффективности инвестиций имеет высшую оценку.

На мой взгляд, на сегодняшний день выбор инвестиционной политики является индивидуальным решением для каждой организации в зависимости от выбранной стратегии. И четкого мнения, каким должен быть идеальный портфель страховой организации, нет. Принято такое мнение, что сновной деятельностью страховых компаний является именно страхование и, в частности, осуществление связанных с этой деятельностью страховых выплат, а не получение максимального инвестиционного дохода. Но, мне кажется, что страховая компания должна стремиться к эффективному инвестированию и нахождению баланса между наибольшей доходностью и минимальными рисками, т.е. необходимо проводить стратегию надежности и объективности, нужно сбалансированное соотношение риска и доходности.

Изучение данной темы дало мне возможность сформировать представление об инвестиционной политики предприятия. Основной вывод, который я могу сделать в заключение своей работы, связан с тем, что привлечение инвестиций в организацию, обеспечение инвестиционного процесса — важнейшая функция финансового менеджмента. Формирование эффективной инвестиционной политики существенно влияет на платежеспособность и конкурентоспособность предприятия, а также на его финансовую устойчивость.

Список использованных источников:

1. Бернар И. Толковый экономический словарь: В 2-х т.т.- М.: Международные отношения, 2003.

2. Финансы организаций (предприятий): Учебник для вузов / Н.В. Колчина, Г.Б. Поляк и др.; Под ред. проф. Н.В. Колчиной. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 368с.

3. Сергеев И.В., Веретенникова И.И. Организация и финансирование инвестиций: Учебное пособие. – М.: Финансы и статистика, 2004.

4. Шарп У., Александр Г., Инвестиции.- М.: ИНФРА-М, 2004.

5. Балабанов И.Т. Финансовый менеджмент: Учеб. пособие. – М.: Финансы и статистика, 2004. – 224с.

6. П.Л. Виленский, В.Н. Лившиц, С.А. Смоляк. Оценка эффективности инвестиционных проектов: Учебник для вузов. - М.: Дело, 2003.

7. Б.А. Райзберг, Л.Ш. Лозовский. Современный экономический словарь. - М. ИНФРА-М, 2005.

8. Бланк И.А. Основы финансового менеджмента. Т. 2. – К.: Ника-Центр, 2002.

9. В.П. Попков, В.П. Семенов. Организация и финансирование инвестиций. - М. ИНФРА-М, 2003.

10. Ковалев В.В., Ковалев Вит. В. Финансы организаций (предприятий): Учебник. – М.: ТК Велби, Издательство «Проспект», 2005. – 352 с.

11. Финансы организаций (предприятий): Учебник для вузов / Н.В. Колчина, Г.Б. Поляк и др.; Под ред. проф. Н.В. Колчиной. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 447 с.

12. Румянцева Е.Е. Финансы организаций: Учебное пособие. – М.: ИНФРА-М, 2003. -459 с.

13. Шуляк П.Н. Финансы предприятий: Учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2005. – 712 с.

14. Золотогоров В.П. Инвестиционное проектирование: Учебное пособие. – Мн.: ИП Перспектива, 2005.

15. Сплетухов Ю.А. Анализ инвестиционной деятельности страховщиков //Финансы.-2006 г.-№1.-С.43-47.

16. Ендовитский Д.А. Формирование и анализ показателей прибыли организации // Экономический анализ: теория и практика. – 2004. - №11(26).-С.4-7.

17. Никольская Е.Г. Инвестиции предприятия. – М., 2006.

18. Инвестиционная политика страховых организаций // Экономика. Финансы управления. – 2006.№12.

19. Самиев П.М. Структура и эффективность инвестиций российских страховщиков// Финансы.- 2006.-№3.

20. Батищева Т. Почти ожидаемые перемены//Эксперт.-2006.-35(91).

21. Бясов К.Т. Основные аспекты разработки инвестиционной стратегии организации//Финансовый менеджмент. – 2003. – №4. – с. 65-74.

22. Бабук И.М. Инвестиции: Финансирование и оценка экономической эффективности. – Мн.: ВУЗ-ЮНИТИ, 2003.

Приложение А

Приложение Б

Таблица 1

Структура страховых резервов

| Наименование показателя | 2008 год | 2007 год | 2006 год |

| Резервы по страхованию жизни, тыс. руб. | 285,168 | 4,843,181 | 40,796 |

| Резервы незаработанной премии, тыс. руб. | 2,218,718 | 1,489,446 | 1,006,345 |

| Резервы убытков, тыс. руб. | 996,588 | 1,025,038 | 626,392 |

| Другие страховые резервы, тыс. руб. | 0 | 0 | 0 |

| Резерв предупредительных мероприятий, тыс. руб. | 130,068 | 91,503 | 55,147 |

Приложение В

Размер и структура собственного капитала «Росно»

| Наименование показателя | Значение показателя(тыс.руб.) |

| Уставный капитал | 432,00 |

| Резервный капитал | 35,936 |

| Добавочный капитал | 331,610 |

| Нераспределенная чистая прибыль | 636,652 |

| Общая сумма капитала | 1,436,198 |

Приложение Г

Структура активов компании в 2006 год

Приложение Д

Структура инвестиций организации

Размещено на Allbest.ru

Дата добавления: 2018-10-26; просмотров: 438; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!