Ознаками страхування як економічної категорії є :

СТРАХУВАННЯ ТА СТРАХОВИЙ РИНОК

План

14.1. Необхідність, суть і значення страхування.

14.2. Класифікація страхування.

14.3. Поняття і структура страхового ринку.

14.4. Державне регулювання у сфері страхування. Питання для самоконтролю.

Необхідність, суть і значення страхування

Страхування - одна із давніх історичних економічних категорій. Початок страхування відноситься до далекого минулого в історії людства. Необхідність страхування зумовлена прагненням людства захистити себе, своє майно, результати своєї праці від різного роду непередбачуваних обставин, які призводять до майнових збитків, загибелі людей або пошкодження їх здоров'я.

Небезпеки (ризики) можуть бути зумовлені: стихійними лихами (повінь, град, буря тощо); технічними аваріями; соціальними потрясіннями; економічними факторами тощо. Сфера підприємницької діяльності у ринкових умовах пов'язана з ризиками банкрутства, втрати капіталу, недоотримання прибутку чи стихійними катаклізмами. За умов ризикового характеру суспільного виробництва, окремого господарства, життєдіяльності людини існує потреба попередження, подолання, зменшення та відшкодування втрат від наслідків цього лиха (ризику).

Відносини, що складаються у суспільстві з приводу захисту майнових інтересів складають зміст категорій страхового захисту.

Страховий захист - сукупність економічних відносин, пов'язаних із попередженням, подоланням або зменшенням негативного впливу несприятливих подій (ризиків) (на збереження майна, врожаю, а також жаття, здоров'я і працездатності людей) і відшкодування їх наслідків з метою забезпечення безперервного суспільного виробництва, фінансової стабільності в державі, сталого економічного розвитку і загального добробуту.

|

|

|

Необхідність страхового захисту підсилюється непередбачуваністю природних катаклізмів, повеней, у результаті яких громадяни втрачають майно, житло, урожай і потерпають від величезних збитків, яких можна було б уникнути за допомогою страхування.

Матеріальним втіленням системи страхового захисту виступає страховий фонд суспільства, який є невід'ємною частиною економічної системи будь-якого суспільства; створюється за рахунок частини ВВП і формується у формі матеріальних цінностей і грошових коштів (як резерви, запаси). Страхові фонди суспільства є централізованими або децентралізованими фінансовими резервами держави, які виступають гарантами її фінансової стабільності й сталого економічного розвитку. Страховий фонд суспільства складається із централізованих резервів держави, фондів самострахування суб'єктів господарювання та 'фондів, створюваних методом страхування.

|

|

|

Централізовані резервні страхові фонди держави формуються за рахунок загальнодержавних ресурсів у вигляді Державного матеріального резерву, резервного фонду Кабінету Міністрів України та оборотної касової готівки у складі державного бюджету, резервних фондів та оборотної касової готівки місцевих бюджетів і тимчасово вільних бюджетних коштів місцевих бюджетів. Формування централізованих резервних страхових фондів зумовлено загальнодержавним і суспільним значенням страхування у сучасних умовах, що визначається необхідністю відшкодування збитків та ліквідації наслідків надзвичайних ситуацій (стихійних лих, аварій, екологічних катастроф) і покриття касових розривів у бюджетах усіх рівнів. З метою соціального захисту населення держава формує централізовані грошові фонди цільового призначення за рахунок обов'язкових страхових внесків фізичних та юридичних осіб з метою забезпечення громадян у разі тимчасової втрати працездатності, досягнення пенсійного віку, втрати роботи, настання нещасного випадку на виробництві тощо.

Фонди самострахування суб'єктів господарювання формуються децентралізованим методом за рахунок щорічних відрахувань від чистого прибутку у розмірі, передбаченому у статутних документах суб'єктів підприємництва. В

|

|

|

Україні згідно ст. 87 Господарського кодексу господарські товариства створюють резервний (страховий) фонд у розмірі, не менше 15 % статутного фонду. Розмір щорічних відрахувань до резервного фонду передбачається установчими документами, але не може бути меншим п'яти відсотків суми розподілюваного чистого прибутку товариства. Резервний фонд підприємства складає частину його власного капіталу і призначений на покриття збитків минулих періодів. Невикористаний залишок фонду забезпечує фінансову стійкість суб'єкта господарювання і є надійним фінансовим забезпеченням у разі негативного впливу непередбачуваних обставин.

Фонди, створені страховиками, організовуються у страхових компаніях у вигляді страхових резервів у грошовій формі за рахунок внесків страхувальників. Надаючи страхові послуги, страховики, з одного боку, забезпечують соціальний ефект у суспільстві (страховий захист населення і суб'єктів господарювання), з другого боку, для страховиків - це діяльність, що приносить прибуток. Джерелом прибутку страховика є доходи від страхової діяльності, від інвестування тимчасово вільних коштів на фінансовому ринку. Разом з тим, мобілізовані страховиками фінансові ресурси є вагомим джерелом інвестицій в економіку.

|

|

|

Відповідно Закону України "Про страхування", Страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (внесків, страхових премій) та доходів від розміщення коштів цих фондів.

Крім захисту майнових інтересів страхувальників, страхування забезпечує також соціальний захист громадян через особисте страхування та систему державного соціального страхування.

Як галузь страхової діяльності особисте страхування має на меті надання певних послуг фізичним особам (окремим громадянам, членам їхніх сімей), які передбачають страховий захист страхувальників (застрахованих) у разі настання несприятливих подій для їхнього життя і здоров'я. Відповідно до Закону України "Про страхування" об'єктом особистого страхування є майнові інтереси, що не суперечать законодавству України та пов'язані з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи. До особистого страхування відноситься страхування життя, страхування від нещасних випадків, медичне, страхування здоров'я на випадок хвороби та інші види.

Загальнообов'язкове державне соціальне страхування - це система прав, обов'язків і гарантій, яка передбачає надання соціального захисту, що включає матеріальне забезпечення громадян у разі хвороби, повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та в інших випадках, передбачених законом, за рахунок грошових фондів, що формуються шляхом сплати страхових внесків власником або уповноваженим ним органом (далі - роботодавець), громадянами, а також бюджетних та інших джерел, передбачених законом.

Таким чином, страхування розглядається як спосіб захисту юридичних і фізичних осіб від різного роду непередбачуваних обставин та відшкодування за рахунок страхового фонду збитків, а також як один із видів підприємницької діяльності, що приносить прибуток. Як економічна категорія, страхування - це сукупність перерозподільчих відносин, які виникають між двома суб'єктами (страховиком та страхувальником) з приводу формування і використання страхових фондів. За рахунок сплати страхувальниками страхових внесків формується страховий фонд, а у разі настання страхових випадків за рахунок страхового фонду відшкодовуються витрати страхувальника. Водночас ефективне розміщення тимчасово вільних коштів на фінансовому ринку дає можливість поповнити страховий фонд.

Ознаками страхування як економічної категорії є :

§ наявність страхового ризику;

§ наявність відносин грошового перерозподілу;

§ зворотність страхових платежів;

§ поєднання індивідуальних та колективних страхових інтересів;

§ замкнута розкладка збитку у просторі і часі.

Основними об'єктами страхування виступають життя, здоров'я, працездатність, майно, відповідальність, підприємницький ризик.

Суб'єктами страхування є страховики, страхувальники, застраховані особи, вигодонабувачі.

Страховиками є спеціалізовані організації, які за певну плату беруть на себе зобов'язання відшкодувати завдані страхувальникам чи застрахованим особам збитки згідно із договором страхування. Страхувальником є особа, яка уклала із страховиком страховий договір. Застрахована особа бере участь у особистому страхуванні, об'єктом якого є життя, здоров'я та працездатність.

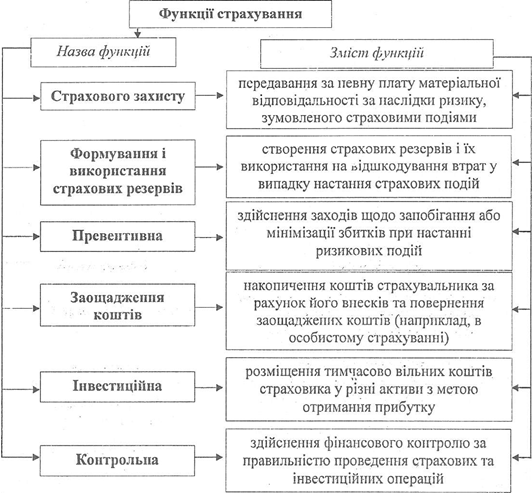

Страхування як економічна категорія виконує певні функції (рис. 14.1).

Вказані функції страхування властиві за умови, коли страховики здійснюють страхування як вид діяльності з метою отримання прибутку.

В основу страхування покладено принципи: демократизму(конкурентності), страхового ризику, страхового інтересу, максимальної сумлінності, реальності страхового захисту, платності, неперервності, поворотності, диверсифікації, франшизи, контрибуції та співстрахування.

Демократизм у страхуванні означає вільний вибір страхувальником страховика та виду страхування. З боку держави забезпечується сприятливі умови для функціонування страхового ринку. Принцип страхового ризику передбачає ймовірність збитку чи втрати доходу при настанні визначених подій. Принцип страхового інтересу реалізується через зацікавленість у страховому захисті шляхом отримання відшкодування завданих збитків.

Рис. 14.1. Функції страхування

Максимальна сумлінність відображає довіру між сторонами, надання повної інформації, взаємну правдивість між страховиком і страхувальником. Реальність страхового захисту передбачає виплату відшкодування в розмірах реального збитку. Платність страхування передбачає передачу ризику за певну плату, яка забезпечує окупність та рентабельність діяльності страховика. Принцип неперервності означає те, що для отримання страхового відшкодування має бути дійсним договір страхування, без якого страхові виплати не здійснюються. Поворотність передбачає повернення страхового відшкодування (страхової суми) у разі настання страхового випадку. Диверсифікація страхування означає можливість здійснення страховиком інших видів діяльності, зокрема інвестиційної. Принцип франшизи означає наявність незначної частини збитку, яка при настанні ризикової події відшкодуванню не підлягає, а покривається фондами самострахування. Принцип суброгації передбачає можливість зустрічного позову страховика до третьої сторони винної в збитках на компенсацію виплаченого відшкодування. Принцип контрибуції передбачає те, що одна страхова компанія вимагає від іншої розподілити між собою виплату страхового відшкодування у випадку страхування одного і того ж об'єкта одночасно кількома страховиками. Співстрахування - це страхування об'єкта за одним спільним договором кількома страховиками. Перестрахування передбачає передачу однією страховою компанією іншій частини зобов'язань згідно з укладеним договором.

Система правового регулювання страхової діяльності в Україні гарантується Конституцією України, Господарським кодексом України, Законами України "Про господарські товариства", "Про страхування" та іншими нормативно - правовими актами.

Класифікація страхування

Види страхування можна поділити за різними ознаками, основними з яких є об'єкти страхування, організаційно-правова форма, форми проведення, види ризиків, спеціалізація страховика, статус страхувальника та інші (

Класифікація страхування

За об’єктами страхування

§ Майнове

§ Особисте

§ Відповідальності

§ Підприємницьких ризиків

2 За організаційно-правовими формами страхування поділяється на:

§ комерційне страхування

§ взаємне страхування

§ державне страхування

За формами проведення

§ Добровільне

§ Обов’язкове

Дата добавления: 2018-09-23; просмотров: 272; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!