К числу основных расчетных показателей такой оценки относятся:

· уровень инвестиционного риска – характеризует общий алгоритм оценки уровня риска и рассчитывается как произведение возможных финансовых потерь в абсолютном выражении на коэффициент вероятности возникновения риска (вариации, вета-коэффициенты и т.п.)

УР = ВР*РП, где

УР – уровень соответствующего инвестиционного риска;

ВР – вероятность возникновения данного инвестиционного риска (коэффициенты вариации, вета-коэффициенты и другие);

РП – размер возможных финансовых потерь при возникновении данного риска (абсолютное значение).

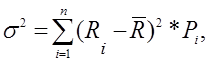

· дисперсия – степень колебания ожидаемого дохода от реализации инвестиций;

где

где

- дисперсия;

- дисперсия;

Ri – конкретное значение ожидаемого дохода по инвестиции;

R – среднее ожидаемое значение дохода по инвестиции;

Р i - вероятность получения отдельных вариантов ожидаемого дохода по инвестиции;

n – число наблюдений.

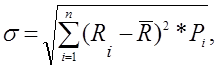

· среднеквадратичное отклонение – этот показатель построен на основе дисперсии и используется при оценке уровня индивидуального риска;

· коэффициент вариации – позволяет определить уровень риска, если показатели среднего ожидаемого дохода от инвестиции различаются между собой.

где

где

R – среднее ожидаемое значение дохода по инвестиции.

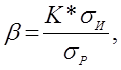

·  - позволяет оценить индивидуальный или портфельный риск по отношению к уровню риска инвестиционного рынка в целом.

- позволяет оценить индивидуальный или портфельный риск по отношению к уровню риска инвестиционного рынка в целом.

где

где

К – степень корреляции между уровнем доходности по индивидуальному виду инвестиций (или по портфелю) и средним уровнем доходности на фондовом рынке или рынке реальных инвестиций в целом;

|

|

|

- среднеквадратичное отклонение доходности по индивидуальной инвестиции;

- среднеквадратичное отклонение доходности по индивидуальной инвестиции;

- среднеквадратичное отклонение доходности по фондовому рынку или рынку реальных инвестиций в целом.

- среднеквадратичное отклонение доходности по фондовому рынку или рынку реальных инвестиций в целом.

Этот показатель обычно используется для оценки рисков инвестирования в отдельные ценные бумаги.

Уровень риска по отдельным ЦБ в зависимости от значений бета-коэффициентов определяется:

- средний уровень риска;

- средний уровень риска;

- высокий уровень риска;

- высокий уровень риска;

- низкий уровень риска.

- низкий уровень риска.

Определение необходимого уровня премии за риск – одна из основных задач, которая решается в процессе проработки любого инвестпроекта:

где

где

RP - уровень премии за риск по конкретному инвестиционному инструменту (инвестиции),%;

R – средняя норма доходности на инвестиционном рынке;

А – безрисковая норма доходности на инвестиционном рынке.

характеризует уровень риска по конкретному инвестиционному инструменту (инвестиции).

характеризует уровень риска по конкретному инвестиционному инструменту (инвестиции).

Очевидно, что при определении необходимого уровня доходности по проекту с учетом риска безрисковая норма доходности по проекту должна быть увеличена на премию за риск (в %). Этот суммарный показатель, в принципе, может использоваться при определении эффективности как портфельных, так и реальных инвестиций в качестве коэффициента дисконтирования. Однако расчет премии за риск по рассмотренным показателям, обычно используется для портфельных инвестиций, для реальных это сделать на много сложнее.

|

|

|

Как правило, задача анализа и оценки риска реальных инвестиционных проектов сводится к расчету степени влияния изменений рисковых факторов на поведение показателей эффективности проекта.

Количественный анализ риска проводится по результатам оценки эффективности проекта и выполняется в следующей последовательности:

· определение показателей предельного уровня (точки безубыточности и резерва прочности);

· анализ чувствительности проекта;

· анализ сценариев развития проекта.

Более подробно остановимся на двух последних методиках анализа риска.

Дата добавления: 2018-09-22; просмотров: 162; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!