Глава 3. Анализ состояния элементов финансовой системы в РФ за 2010- 2012 гг.

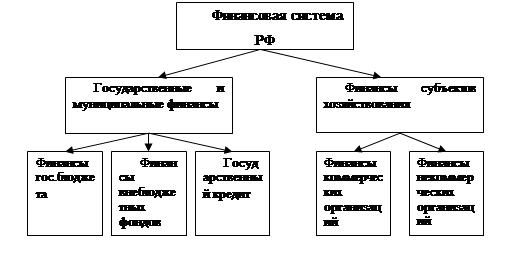

На основании вышесказанного в 2.1, 2.2 и 2.3 можно представить финансовую систему, исключив все спорные моменты, следующим образом:

Рассмотрим звено финансовой системы «Государственные и муниципальные финансы»: Для анализа рассмотрим финансы гос .бюджета за 2007-2008г.г.,а также роспись расходов федерального бюджета на 2008-2010г.г.:

Таблица 1 Доходы гос. Бюджета на 1 ноября 2010года

| Доходы, утвержденные Федеральным законом " О федеральном бюджете на 2007 год" | Исполнено | Неисполненные назначения |

| 6 965 317 200 000,00 | 6 187 309 571 940,53 | 778 007 628 059,47 |

Таблица 2 Расходы гос. Бюджета на 1 ноября 2007года

| Бюджетные ассигнования, утвержденные Федеральным законом " О федеральном бюджете на 2007 год" * | Исполнено | Неисполненные назначения по ассигнованиям |

| 5 663 397 294 500,00 | 4 081 123 760 653,27 | 1 582 273 533 846,73 |

Расходы гос. Бюджета на 1 ноября 2007года

Таблица 3 Результат исполнения федерального бюджета на 1 ноября 2007года

| Результат исполнения федерального бюджета (дефицит \ профицит | Утвержденные бюджетные назначения | Исполнено |

| 1 301 919 905 500,00 | 2 106 185 811 287,26 |

Таблица 4Доходы гос. Бюджета на 1 ноября 2008года

| Утвержденные бюджетные назначения | Исполнено | Неисполненные назначения |

| 8 965 735 575 000,00 | 8 092 779 944 214,20 | 872 955 630 785,80 |

Таблица 5 Расходы гос. Бюджета на 1 ноября 2008года

| Утвержденные бюджетные назначения | Исполнено | Неисполненные назначения |

| 7 559 383 465 300,00 | 5 309 397 458 831,01 | 2 249 986 006 468,99 |

Таблица 6 Результат исполнения федерального бюджета на 1 ноября 2008года

| Результат исполнения федерального бюджета (дефицит \ профицит) | Утвержденные бюджетные назначения | Исполнено |

| 1 406 352 109 700,00 | 2 783 382 485 383,19 |

Таблица 7 Роспись расходов федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов, по состоянию на 1 января 2009 года:

| Сумма на год | ||

| 2008 | 2009 | 2010 |

|

6 894 996 819,1 тыс.руб.

|

6 544 106 357,6 тыс.руб.

|

7 067 786 984,3 тыс.руб.

|

Проведя анализ государственного бюджета на ноябрь 2007 и 2008 годов можно отметить, что на 1 ноября 2008 года доходы бюджета составили на 2 000 418 375 000 руб. больше, чем на 1 ноября 2007 года (или 129% т.е увеличились на 29%). Вместе с этим увеличились и расходы на 1 895 986 170 800 руб.(или 133% т.е. увеличились на 33%).

Рассмотрим звено финансовой системы «Финансы внебюджетных фондов»

Проанализируем финансы внебюджетных фондов за 2006-2008г.г., а также составим диаграммы для наилучшего восприятия данных.

Таблица 8 Поступления во внебюджетные фонды за 2006-2008г.г.

|

| 2006 год | 2007 год | 2008 год |

| Государственные внебюджетные фонды - всего | 1143,5 | 1 283,2 | 1 577,1 |

| в том числе: | |||

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 898,7 | 1 014,9 | 1 251,4 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) | 54,7 | 64,1 | 74,0 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 65,6 | 71,8 | 89,3 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 124,5 | 132,5 | 162,4 |

Таблица 9 Изменение поступлений во внебюджетные фонды

|

| (В процентах)2007 к 2006 году

| (в процентах) 2008 к 2007 году |

| Государственные внебюджетные фонды - всего | 112,2 | 122,9 |

| в том числе: | ||

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 112,9 | 123,3 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) | 117,2 | 115,5 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 109,5 | 124,4 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 106,4 | 122,6 |

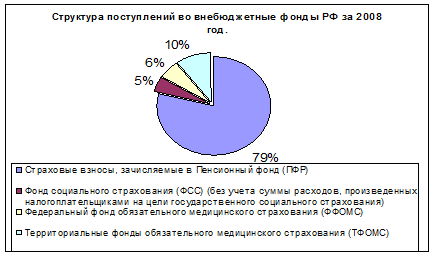

Рис.1 Структура поступлений во внебюджетные фонды РФ за 2006

Рис. 2 Структура поступлений во внебюджетные фонды РФ за 2007

Рис.3 Структура поступлений во внебюджетные фонды РФ за 2008

Из диаграмм, очевидно, что структура поступлений во внебюджетные фонды осталась без изменений. Но также можно отметить, что при неизменной структуре поступлений поступления во внебюджетные фонды значительно увеличиваются на протяжении последних лет.

Рассмотрим следующее звено финансовой системы «Государственный кредит»

Из приведенных данных, очевидно, что начиная с 2002 года, государственный долг увеличивается каждый год:

В 2003году по сравнению с 2002 годом государственный внутренний долг увеличился на 28,11 %, в 2004году по сравнению с 2003 годом государственный внутренний долг увеличился на 1,37 %, в 2005году по сравнению с 2004 годом государственный внутренний долг увеличился на 14,04 %, в 2006году по сравнению с 2005 годом государственный внутренний долг увеличился на 12,46 %, в 2007году по сравнению с 2006 годом государственный внутренний долг увеличился на 20,78 %, в 2008году по сравнению с 2007 годом государственный внутренний долг увеличился на 21,48 %, в 2009году по сравнению с 2008 годом государственный внутренний долг увеличился на 13,82 %.

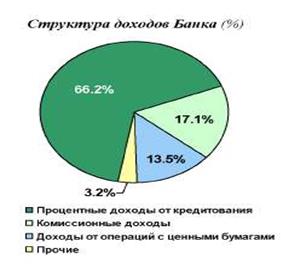

Рассмотрим звено финансовой системы «Финансы коммерческих организаций» Для анализа финансов коммерческих организаций в данной работе приведены данные Сбербанка России.

Рис.5 Структура доходов Сбербанка России, %

Рис.6 Структура расходов Сбербанка России, %

За 2007 год доходы Сбербанка России составили 562,8 млрд. рублей, что на 44,4% превышает объем доходов за 2006 год.

Наиболее значимым источником доходов для Банка, по-прежнему, являются кредитные операции. Процентные доходы от операций кредитования увеличились в отчетном году на 40,8% до 372,7 млрд. рублей. В структуре совокупных доходов Банка их доля составила 66,2%, в том числе на доход от кредитования корпоративных клиентов приходится 41,9% всех доходов, на доход от кредитования частных клиентов – 22,7%.

Активное развитие услуг, оказываемых на комиссионной основе, способствовало дальнейшему росту комиссионных доходов. По итогам отчетного периода объем комиссионных доходов увеличился на 31,2% и составил 96,5 млрд. рублей. Доля комиссионных доходов в общих доходах Банка по итогам 2007 года составила 17,1%, в чистом операционном доходе – 28,2%.

Основная часть комиссионных доходов сформирована за счет комиссий от проведения расчетных операций – 35,5% от общего объема комиссионных доходов, операций кредитования юридических и физических лиц – 29,9%, и кассовых операций – 21,3%. В 2007 году продолжился рост комиссионных доходов от операций с банковскими картами: их объем увеличился на 46,1% до 12,9 млрд. рублей, что составило 13,4% совокупного объема комиссионного дохода Банка.

Расходы Сбербанка России по итогам 2007 года увеличились на 48,0% и составили 409,7 млрд. рублей. При этом в абсолютном выражении рост доходов превысил рост расходов - 173,1 млрд. рублей против 132,8 млрд. рублей, что обеспечило рост чистой прибыли Банка по сравнению прошлым годом.

Таким образом, можно сделать вывод о том, что доходы увеличились одновременно с расходами, но доходы значительно увеличиваются и обеспечивают данной коммерческой организации увеличение чистой прибыли предприятия.

Рассмотрим звено финансовой системы «Финансы некоммерческих организаций»:

Финансы некоммерческих организаций представлены на примере ГОУ «ПУ-15» г. Сургута.

Таблица 10 Динамика утвержденных для финансирования ГОУ «ПУ-15» бюджетных средств за период с 2006-2008г.г., тыс. руб.

| Экономическая классификация расходов | 2006 г. | 2007 г. | % 2007 к 2006г. |

2008 г. | % 2008 к 2009г. | |

| Наименование статьи расходов | Код статьи | |||||

| 1 | 2 | 3 | 4 | 5 | 7 | 8 |

| ТЕКУЩИЕ РАСХОДЫ | 100 000 | |||||

| Оплата труда гос. служащих | 100 100 | 664,90 | 1100,20 | 165,47 | 1183,00 | 107,53 |

| оплата труда гражданских служащих | 110 110 | 664,90 | 1100,20 | 165,47 | 1183,00 | 107,53 |

| Начисления на оплату труда | 110 200 | 238,00 | 393,90 | 165,50 | 424,00 | 107,64 |

| Приобретение предметов снабжения | 110 300 | 578,50 | 602,60 | 104,17 | 708,00 | 117,49 |

| медикаменты | 110 310 | 2,00 | 3,00 | 150,00 | 3,00 | 100,00 |

| мягкий инвентарь и обмундирование | 110 320 | 90,40 | 31,00 | 34,29 | 67,00 | 216,13 |

| продукты питания | 110 330 | 454,10 | 534,60 | 117,73 | 613,00 | 114,67 |

| оплата ГСМ | 110 340 | 18,00 | 20,00 | 111,11 | 11,00 | 55,00 |

| прочие расходные материалы | 110 350 | 14,00 | 14,00 | 100,00 | 14,00 | 100,00 |

| Командировки и служебные разъезды | 110 400 | 6,00 | 8,00 | 133,33 | 7,00 | 87,50 |

| Транспортные услуги | 110 500 | 5,00 | 9,00 | 180,00 | 5,00 | 55,56 |

| Оплата услуг связи | 110 600 | 7,00 | 8,00 | 114,29 | 8,00 | 100,00 |

| Оплата коммунальных услуг | 110 700 | 1258,70 | 1141,20 | 90,67 | 1430,00 | 125,31 |

| оплата содержания помещений | 110 710 | 57,30 | 59,40 | 103,66 | 44,00 | 74,07 |

| оплата потребления тепловой энергии | 110 720 | 633,30 | 707,70 | 111,75 | 884,00 | 124,91 |

| оплата потребления электрической энергии | 110 730 | 158,50 | 190,90 | 120,44 | 348,00 | 182,29 |

| оплата водоснабжения помещений | 110 740 | 399,60 | 173,20 | 43,34 | 154,00 | 88,91 |

| прочие коммунальные услуги | 110 770 | 10,00 | 10,00 | 100,00 | 0,00 | 0,00 |

| Прочие текущие расходы на закупку товара | 111 000 | 36,00 | 38,00 | 105,56 | 34,00 | 89,47 |

| Трансферты населению | 130 300 | 153,10 | 176,80 | 115,48 | 145,00 | 82,01 |

| Приобретенное оборудование и предметы длительного пользования | 240 100 | 200,00 | 50,00 | 25,00 | 29,00 | 58,00 |

| Капитальный ремонт | 240 300 | 150,00 | 90,00 | 60,00 | 56,00 | 62,22 |

| ИТОГО РАСХОДОВ | 800 000 | 3297,20 | 3917,70 | 118,82 | 4029,00 | 102,84 |

Как видно из таблицы, объем бюджетных средств в рублевом эквиваленте за последние 3 года имеет тенденцию к росту. Общий объем финансирования, утвержденный на 2007 год, почти на 19 % превышает объем бюджетных средств, утвержденных к финансированию ГОУ «ПУ-15» в 2006 году, а объем, утвержденный на 2008 год – на 3 %.

Следовательно, можно сделать вывод о том, что за последние три года некоммерческие организации стали лучше финансироваться из бюджета.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе были рассмотрены основные дискуссионные вопросы состава и структуры финансовой системы РФ. Проанализированы системы, предложенные разными авторами. В заключении можно сказать, что все структурные элементы, которые авторы предлагали включить в состав финансовой системы, действительно являются её составляющими, вопрос состоял в том, стоит ли выделять эти элементы в отдельные звенья.

В составе сферы финансов субъектов хозяйствования было выделено два звена: финансы коммерческих предприятий и финансы некоммерческих предприятий. Многие авторы выделяли дополнительно к этим звеньям другие, такие как финансы домохозяйств, финансы общественных объединений, финансы посредников, финансы государственных, муниципальных, частных, акционерных, арендных, общественных субъектов хозяйствования. Но подробно разобрав сущность этих звеньев, стало ясно, что в действительности они существуют, но являются не отдельными звеньями, а лишь входят в состав двух основных (финансы коммерческих и некоммерческих организаций).

Проанализировав финансы коммерческих организаций (в данной работе Сбербанка России) можно сделать вывод о том, что доходы увеличились одновременно с расходами, но доходы значительно увеличиваются и обеспечивают данной коммерческой организации увеличение чистой прибыли предприятия. Также проведя анализ некоммерческих организаций можно сказать, что объем бюджетных средств в рублевом эквиваленте за последние 3 года имеет тенденцию к росту. Общий объем финансирования, утвержденный на 2007 год, почти на 19 % превышает объем бюджетных средств, утвержденных к финансированию ГОУ «ПУ-15» в 2006 году, а объем, утвержденный на 2008 год – на 3 %.Следовательно, можно сделать вывод о том, что за последние три года некоммерческие организации стали лучше финансироваться из бюджета.

В структуре сферы государственных и муниципальных финансов авторы выделяли такие звенья как: финансы государственного бюджета, финансы внебюджетных фондов, федеральные финансы, финансы субъектов федерации, местные финансы, государственный кредит. Проведя подробный анализ всех этих звеньев, выяснилось, что в состав государственных и муниципальных финансов входит три звена: финансы государственного бюджета, финансы внебюджетных фондов и государственный кредит, а остальные элементами являются лишь составляющими этих основных трех звеньев.

Проведя анализ государственного бюджета на ноябрь 2007 и 2008 годов можно отметить, что на 1 ноября 2008 года доходы бюджета составили на 2 000 418 375 000 руб. больше, чем на 1 ноября 2007 года (или 129% т.е увеличились на 29%). Вместе с этим увеличились и расходы на 1 895 986 170 800 руб.(или 133% т.е. увеличились на 33%). И результат исполнения бюджета в обоих случаях составил дефицит государственного бюджета.

Также были рассмотрены финансы внебюджетных фондов. Из диаграмм, очевидно, что структура поступлений во внебюджетные фонды осталась без изменений. Но также можно отметить, что при неизменной структуре поступлений поступления во внебюджетные фонды значительно увеличиваются на протяжении последних лет.

Из приведенных данных, очевидно, что начиная с 2002 года, государственный долг увеличивается каждый год:

Проведя анализ государственного внутреннего долга можно отметить:

- в 2003году по сравнению с 2002 годом государственный внутренний долг увеличился на 28,11 %, в 2004году по сравнению с 2003 годом государственный внутренний долг увеличился на 1,37 %, в 2005году по сравнению с 2004 годом государственный внутренний долг увеличился на 14,04 %, в 2006году по сравнению с 2005 годом государственный внутренний долг увеличился на 12,46 %, в 2007году по сравнению с 2006 годом государственный внутренний долг увеличился на 20,78 %, в 2008году по сравнению с 2007 годом государственный внутренний долг увеличился на 21,48 %, в 2009году по сравнению с 2008 годом государственный внутренний долг увеличился на 13,82 %.

Рассматривая страхование, оказалось, что страхование не является отдельной сферой финансовой системы. Страхование действительно играет большую роль в перераспределительных отношениях по поводу формирования и использования целевых фондов денежных средств. Видимо авторы хотели подчеркнуть высокую значимость страхования, выделяя его в отдельную сферу. Но в данной работе было доказано, что страхование является структурным элементом двух других сфер: финансы субъектов хозяйствования (а именно финансы коммерческих организаций) и государственные и муниципальные финансы (финансы внебюджетных фондов).

[1]. М.В. Романовский, Финансы, М.,Юрайт,2013.

[2]. М.А.Абрамова, Финансы и кредит, М., Юриспруденция, 2013.

[3]. Л.А. Дробозина, Финансы, денежное обращение, кредит, М., ЮНИТИ, 1997.

[4]. С.В. Галицкая, Деньги, кредит, финансы, М., Экзамен, 2014.

[5]. А.М. Ковалева, Финансы, М., Финансы и статистика,2013.

[6]. Ю.Я. Вавилов, Финансы, М., Социальные отношения, 2014.

[7]. В.М. Родионова, Финансы, М., Финансы и статистика 2013.

СПИСОК ИСОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно правовые акты

1. Конституция Российской Федерации. – Ст.71-117,130-133.

2. Гражданский Кодекс Российской Федерации. – Гл.4.

3. Бюджетный Кодекс Российской Федерации от 31.07.1998 №145-ФЗ. – Ст.1-17, 24-28, 161.

4. Налоговый Кодекс Российской Федерации - Гл.21-26

5. Федеральный закон от 12.01.1996 №7 – ФЗ «О некоммерческих организациях».

6. Федеральный закон от 06.03.2003 №131-ФЗ « Об общих принципах местного самоуправления».

7. Федеральный закон от 15.08.1996. №115-ФЗ «О бюджетной классификации Российской Федерации». – Приложения 1-4.

8. Федеральный закон от 16.07.1999 №165-ФЗ «Об основах обязательного социального страхования».

9. Федеральный закон от 24.08.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

10. Федеральный закон от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

11. Приказ Министерства России от 01.10.1997 г.№118 «Методические рекомендации по реформе предприятий и организаций».

Научная и учебная литература

12. М.В. Романовский, Финансы, М.,Юрайт,2013.

13. М.А.Абрамова, Финансы и кредит, М., Юриспруденция, 2013.

14. Л.А. Дробозина, Финансы, денежное обращение, кредит, М., ЮНИТИ, 1997.

15. С.В. Галицкая, Деньги, кредит, финансы, М., Экзамен, 2014.

16. А.М. Ковалева, Финансы, М., Финансы и статистика,2013.

17. Ю.Я. Вавилов, Финансы, М., Социальные отношения, 2014.

18. В.М. Родионова, Финансы, М., Финансы и статистика, 2013.

Дата добавления: 2018-09-22; просмотров: 207; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!