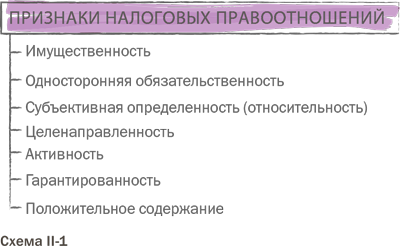

Признаки налоговых правоотношений

Какие отношения можно назвать отношениями по установлению, введению и взиманию налогов? Какие проблемы подлежат урегулированию именно налоговым законодательством? На эти вопросы необходимо дать четкие ответы.

Во‑первых, правоприменительная практика выявила проблему конкуренции различных отраслей законодательства, так или иначе связанных с налогообложением. Наиболее остро нуждаются в четком разграничении сферы регулирования гражданским и налоговым законодательством.

И налоговые, и гражданско‑правовые отношения относятся к отношениям имущественным. Необходимо выделить среди имущественных отношений именно те, которые должны быть урегулированы налоговым законодательством. Эта задача очень непроста и ответственна, так как регулирование налоговым законодательством не свойственных ему отношений может создать угрозу стабильности правовой системы в целом, чревато нарушениями прав и законных интересов граждан и организаций.

Советуем прочитать

Порохов Е. В. Теория налоговых обязательств: Учеб. пособие. – Алматы: Жеті Жаргы, 2001. – 168 с.

В Казахстане сформировалась своя научная школа налогового права. Ученики профессора А. И. Худякова продолжают и развивают те направления исследований, которые он обозначил в своих работах. Теория налогового обязательства – ее корни, обоснование – все подробно и обстоятельно изложено в книге.

|

|

|

Во‑вторых, необходимо иметь четкое представление о компетенции контрольных и правоохранительных органов, реализующих свои права в налоговой сфере. Границы реализации прав этих органов очерчены их задачами и функциями. Любые права налоговых органов – проводить проверки, изымать документы, предъявлять иски и т. п. – могут быть реализованы только в пределах выполнения задач налогового органа: контроля за соблюдением законодательства о налогах, правильностью исчисления, полнотой и своевременностью внесения в бюджеты налогов и других платежей.

Любому властному органу свойственна тенденция расширять свои полномочия, распространять их на смежные области. Поэтому понятие «отношения в области налогообложения» может на практике трактоваться бесконечно широко, чему имеются многочисленные примеры.

Определение рассматриваемых понятий – одно из непременных условий конкретизации задач и функций налоговых органов.

Налоговые отношения обязательственны. Суть обязательства состоит в уплате налога: «Каждый обязан платить законно установленные налоги и сборы» (ст. 57 Конституции РФ).

Понятие «обязательство» – традиционно понятие гражданско‑правовое. Однако налоговые и гражданские отношения имеют экономическую общность. Налоговое право, как и гражданское, регулирует отношения, связанные с распределением благ. Поэтому налоговое законодательство заимствует цивилистический технико‑юридический инструментарий. Это необходимо для создания четкой и стройной системы налогообложения, отвечающей потребностям современного общества. Так достигается строгое определение прав и обязанностей участников налоговых отношений.

|

|

|

Понятие «налоговое обязательство» не подменяет понятия «гражданско‑правовое обязательство», а позволяет наиболее точно выразить специфику и экономическое содержание налоговых отношений{114}.

Можно назвать характеристики налогового обязательства, свойственные и гражданско‑правовым обязательствам.

Как уже отмечалось, налоговое обязательство признается имущественным и связано с передачей в пользу субъекта публичной власти денежных (как правило) средств.

Налоговое обязательство относительно, т. е. имеет строго определенный состав участников. Платеж налога всегда проводится адресно.

Налоговое обязательство – правоотношение активного типа. Налогоплательщик обязан совершить действие – заплатить налог, а налоговый орган имеет право требовать выполнения этой обязанности.

|

|

|

Налоговое обязательство целенаправленно. Налогоплательщик вносит платежи в пользу государства для формирования ресурсов субъектов публичной власти.

Налоговое обязательство гарантированно. Побуждением к его выполнению выступают санкции, установленные законодательством.

Но у налогового обязательства есть существенные формальные отличия от обязательства гражданско‑правового. Налоговое обязательство предусматривает обязанность совершить определенные действия (представить отчетность, заплатить налог и т. п.). Ему не свойственны требования воздержаться от совершения определенных действий. Поэтому говорят, что налоговому обязательству присуще только положительное содержание{115}.

Налоговое обязательство односторонне. Обязательству заплатить налог не противостоит встречное удовлетворение. Право кредитора (государства) требовать уплаты налога – это властное веление, а не результат договоренности. Эти формальные различия – проявления более глубоких сущностных различий налоговых и гражданско‑правовых обязательств (схема II‑1).

Глава 6

Дата добавления: 2018-09-22; просмотров: 309; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!