Оценка состояния и управления денежными потоками

Анализ основных показателей движения денежных потоков. 1

2. Оценка состояния и управления денежными потоками. 10

3. Планирование и прогнозирование денежных потоков организации (в разрезе различных их видов) 18

4. Предложения по эффективному управлению денежными потоками. 28

5. Разработать мероприятия по снижению дебиторской задолженности в целях высвобождения денежных средств. 33

6. Результаты снижения дебиторской задолженности. 38

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 48

Анализ ООО «Авиценна»

Анализ основных показателей движения денежных потоков

От объемов и скорости движения денежного оборота, эффективности управления им находятся в непосредственной зависимости платежеспособность и ликвидность предприятия. Поэтому анализ денежных потоков служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить его финансовое состояние.

Основными источниками данных для анализа являются «Отчет о движении денежных средств», «Бухгалтерский баланс», «Приложение к балансу», данные синтетического и аналитического бухгалтерского учета по счетам денежных средств.

В первую очередь, проведем горизонтальный анализ денежных потоков[1]:

1. Изучение динамики объема формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников;

2. Расчет темпов роста и прироста денежных потоков в разрезе отдельных источников;

|

|

|

3. Установление тенденций изменения объема.

Темпы прироста чистого денежного потока (ТЧДП) сопоставляются с темпами прироста активов предприятия (Tакт) и с темпами прироста объемов производства (реализации) продукции (ТРП).

Для нормального функционирования предприятия, повышения его финансовой устойчивости и платежеспособности требуется, чтобы темпы роста объемов продаж были выше темпов роста активов, а темпы роста чистого денежного потока опережали темпы роста объема продаж:

100 < Tакт < ТРП < ТЧДП (1)

Данные для расчета показателей представлены в таблице.

Таблица

Данные для горизонтального анализа денежных потоков, тыс. руб.

| Показатель | 31.12.14 | 31.12.15 | 31.12.16 | 31.12.17 |

| Актив | 65 689 | 68 756 | 64 379 | 70 165 |

| Реализация продукции | н/д | 867 707 | 748 721 | 822 751 |

| Чистый денежный поток | н/д | 1 957 | -3 831 | 410 |

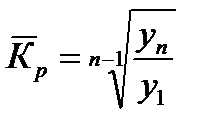

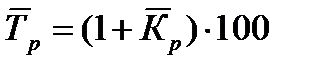

Для характеристики темпов роста и прироста в среднем за весь период, охватываемый рядом динамики, исчисляют средний темп роста и прироста.

Средний темп (коэффициент) роста определяется по формуле средней геометрической. Когда средний темп роста вычисляется по абсолютным данным первого и последнего членов динамического ряда, применяется формула среднегеометрической[2]:

|

|

|

, (2)

, (2)

, (3)

, (3)

где y1 – начальный уровень;

yn – конечный уровень;

n – число членов ряда.

Произведем расчет для проверки неравенства (1).

;

;

;

;

.

.

В итоге,

100 < 135 < 147 > 110.

Как видно, неравенство частично выполняется, что говорит о достаточной финансовой устойчивости и платежеспособности предприятия с некоторыми недостатками финансовой политики предприятия.

Для выявления проблем финансовой политики проведем вертикальный (структурный) анализ положительного, отрицательного и чистого денежных потоков по видам хозяйственной деятельности (операционной, инвестиционной, финансовой). Это позволит установить долю каждого вида деятельности в формировании положительного, отрицательного и чистого денежного потоков.

Данные для расчета представлены в таблице.

Таблица

Данные для вертикального анализа чистого денежного потока, тыс. руб.

| Показатель | 2015 | 2016 | 2017 | ||

| Денежные потоки от текущих операций | |||||

| Поступления | 862 242 | 750 105 | 820 488 | ||

| Платежи | 857 543 | 751 428 | 815 104 | ||

| Сальдо

| 4 699 | –1 323 | 5 384 | ||

| Денежные потоки от инвестиционных операций | |||||

| Поступления | 2 | 136 | 93 | ||

| Платежи | 1 584 | 1 444 | 16 | ||

| Сальдо | –1 582 | –1 308 | 77 | ||

| Денежные потоки от финансовых операций | |||||

| Поступления | 0 | 0 | 0 | ||

| Платежи | 1 160 | 1 200 | 5 051 | ||

| Сальдо | –1 160 | –1 200 | –5 051 | ||

| Денежный поток общий | |||||

| Поступления | 862 244 | 750 241 | 820 581 | ||

| Платежи | 860 287 | 754 072 | 820 171 | ||

| Сальдо | 1 957 | –3 831 | 410 | ||

Доля денежных потоков от текущих операций в общем потоке как в поступлениях, так и в платежах, составляет более 99%, доля прочих видов хозяйственной деятельности (инвестиционной, финансовой) составляет не более 0,2%.

Рис. 1. Вклад видов деятельности в общее сальдо денежных потоков

Несмотря на низкую долю в структуре, отрицательное сальдо по инвестиционной и финансовой деятельности определяет значительное снижение общего сальдо денежных потоков.

Платежи по инвестиционной деятельности связаны с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, по финансовой – с уплатой дивидендов и иных платежей по распределению прибыли в пользу собственников (участников).

Результаты горизонтального и вертикального анализа служат базой проведения фундаментального (факторного) анализа формирования чистого денежного потока, проводимого прямым и косвенным методами.

|

|

|

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый поток денежных средств предприятия в отчетном периоде. При применении этого метода используются непосредственно данные бухгалтерского учета и отчета о движении денежных средств, характеризующие все виды их поступлений и расходования. Различия результатов расчета денежных потоков прямым и косвенным методами относятся только к операционной деятельности.

По операционной деятельности ЧДП прямым методом определяется следующим образом:

ЧДПод = ВРП + Пав + ППод – ОТМЦ – ЗП – НП – ПВод, (2)

где BPРП – выручка от реализации продукции и услуг;

Пав – полученные авансы от покупателей и заказчиков;

ППод – сумма прочих поступлений от операционной деятельности;

ОТМЦ – сумма средств, выплаченная за приобретенные товарно-материальные ценности;

ЗП – сумма выплаченной заработной платы персоналу предприятия;

НП – сумма налоговых платежей в бюджет и во внебюджетные фонды;

ПВод – сумма прочих выплат в процессе операционной деятельности.

Сопоставляя фактические данные по каждой статье поступления и расходования денежных средств с базовыми данными (плана, предшествующего периода), можно сделать выводы относительно способности предприятия наращивать денежные средства в результате своей основной деятельности.

Для расчета прямым методов представим данные за 2015-2017 гг. (таблица).

Таблица

Определение ЧДП по операционной деятельности прямым методом, тыс. руб.

| Показатель | 2015 | 2016 | 2017 |

| BPРП | 867 707 | 748 721 | 822 751 |

| Пав | 35 650 | 53 067 | 20 239 |

| ППод | 98 | 41 | 4 |

| ОТМЦ | 529 383 | 514 075 | 600 049 |

| ЗП | 73 596 | 89 752 | 86 800 |

| НП | 22 917 | 26 939 | 82 467 |

| ПВод | 272 860 | 172 386 | 68 294 |

Как видно, в поступлениях платежи формируются в основном за счет выручки, платежи – приобретения товарно-материальных ценностей. Наглядно состав поступлений и платежей представлен на графике.

Рис. Структура поступлений по операционной деятельности, 2015-2017 гг.

Доля авансов от покупателей и поставщиков в 2017 году составила 2,4%. Далее следует произвести анализа качества задолженности.

Рис. Структура платежей по операционной деятельности, 2015-2017 гг.

Структура платежей типична для торговой организации – большую часть составляет приобретение ТМЦ для перепродажи, прочие выплаты включают в себя услуги сторонних организаций по доставке, аренде помещений, информационное сопровождение.

Одно из преимуществ прямого метода состоит в том, что он показывает общие суммы поступлений и платежей и концентрирует внимание на те статьи, которые генерируют наибольший приток и отток денежных средств. Однако данный метод не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств, в частности, не показывает, почему возникает ситуация, когда прибыльное предприятие является неплатежеспособным.

Косвенный метод более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности.

Расчет чистого денежного потока косвенным методом осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности.

Источниками информации для расчета и анализа денежных потоков косвенным методом являются отчетный бухгалтерский баланс и отчет о прибылях и убытках.

По операционной (основной) деятельности он рассчитывается следующим образом:

ЧДПод = ЧПод + А + ∆ДЗ + ∆ЗТМЦ + ∆КЗ + ∆ДБП + ∆Р + ∆Пав + ∆Вав, (3)

где ЧПод – сумма чистой прибыли предприятия от операционной деятельности;

А – сумма амортизации основных средств и нематериальных активов;

∆ДЗ – изменение суммы дебиторской задолженности;

∆ЗТМЦ – изменение суммы запасов и НДС по приобретенным ценностям, входящих в состав оборотных активов;

∆КЗ – изменение суммы кредиторской задолженности;

∆ДБП – изменение суммы доходов будущих периодов;

∆Р – изменение суммы резерва предстоящих расходов и платежей;

∆Пав – изменение суммы полученных авансов;

∆Вав – изменение суммы выданных авансов.

Расчет косвенным методом приведен в таблице.

Таблица

Определение ЧДП по операционной деятельности косвенным методом, тыс. руб.

| Показатель | 2015 | 2016 | 2017 |

| Чпод | 5 606 | 6 053 | 7 534 |

| А | 65 | 266 | 21 |

| ∆ДЗ | 5 002 | 120 | 6 696 |

| ∆ЗТМЦ | -2 600 | 307 | -713 |

| ∆КЗ | 628 | -10 358 | -1884 |

| ∆ДБП | 0 | 0 | 0 |

| ∆Р | 295 | -73 | 4 |

| ∆Пав | -3 450 | 0 | 14 560 |

| ∆Вав | -847 | 2362 | -20 834 |

Как видно из таблицы, положительное влияние на денежный поток оказывает чистая прибыль и дебиторская задолженность, снижение вызвано изменением размера авансов и кредиторской задолженности.

Пo инвестиционной деятельности сумма ЧДП определяется как разность между суммой выручки от реализации внеоборотных активов и суммой инвестиций на их приобретение.

ЧДПид = ВОС + ВНА + ВДФА + Вса + Дп – ПОС ±НКС – ПНА – ПДФА – Пса, (4)

где BОС – выручка от реализации основных средств;

ВНА – выручка от реализации нематериальных активов;

ВДФА – сумма выручки от реализации долгосрочных финансовых активов;

Вса – выручка от реализации ранее выкупленных акций предприятия;

Дп – сумма полученных дивидендов и процентов по долгосрочным ценным бумагам;

ПОС – сумма приобретенных основных средств;

НКС – изменение остатка незавершенного капитального строительства;

ПНА – сумма приобретения нематериальных активов;

ПДФА – сумма приобретения долгосрочных финансовых активов;

Пса – сумма выкупленных собственных акций предприятия.

Расчет чистого денежного потока по инвестиционной деятельности приведен в таблице.

Таблица

Расчет ЧДП по инвестиционной деятельности, тыс. руб.

| Показатель | 2015 | 2016 | 2017 |

| BОС | 2 | 136 | 93 |

| ВНА | 0 | 0 | 0 |

| ВДФА | 0 | 0 | 0 |

| Вса | 0 | 0 | 0 |

| Дп | 0 | 0 | 0 |

| ПОС | 0 | 0 | 16 |

| НКС | 1584 | 1444 | 0 |

| ПНА | 0 | 0 | 0 |

| ПДФА | 0 | 0 | 0 |

| Пса | 0 | 0 | 0 |

Как видно, инвестиционная деятельность связана с капитальным строительством в рамках расширения филиальной сети и расходами на оборудование.

Пo финансовой деятельности принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования.

Сумма ЧДП определяется как разность между суммой финансовых ресурсов, привлеченных из внешних источников, суммой выплаченного основного долга и суммой выплаченных дивидендов собственникам предприятия:

ЧДПид = ПСК + ПДК + ПКК + БЦФ – ВДК – ВКК – ВД, (5)

где ПСК – сумма дополнительно привлеченного из внешних источников собственного капитала (денежные поступления от выпуска акций и других долевых инструментов, а также дополнительных вложений собственников);

ПДК – сумма дополнительно привлеченных долгосрочных кредитов и займов;

ПКК – сумма дополнительно привлеченных краткосрочных кредитов и займов;

БЦФ – сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия;

ВДК – сумма выплат основного долга по долгосрочным кредитам и займам;

ВКК – сумма выплат (погашения) основного долга по краткосрочным кредитам и займам;

ВД – сумма выплаченных дивидендов акционерам предприятия.

Расчет чистого денежного потока по финансовой деятельности приведен в таблице.

Таблица

Расчет ЧДП по финансовой деятельности, тыс. руб.

| Показатель | 2015 | 2016 | 2017 |

| ПСК | 0 | 0 | 0 |

| ПДК | 0 | 0 | 0 |

| ПКК | 0 | 0 | 0 |

| БЦФ | 0 | 0 | 0 |

| ВДК | 0 | 0 | 0 |

| ВКК | 0 | 0 | 0 |

| ВД | 1 160 | 1 200 | 5 051 |

Результаты расчета суммы ЧДП по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию:

ЧДПобщ = ЧДПод + ЧДПид + ЧДПфд. (6)

Преимущество косвенного метода определения ЧДП в том, что он позволяет выявить динамику всех факторов, формирующих величину ЧДП, а достоинством прямого метода является то, что он позволяет получить более точные данные об объеме и составе денежных потоков. Поэтому при анализе денежных потоков используются оба метода в комплексе.

Оценка состояния и управления денежными потоками

Управление денежными потоками требует постоянного мониторинга (системы слежения) равномерности и синхронности формирования положительного и отрицательного денежного потока в разрезе отдельных интервалов прогнозного периода, для чего можно использовать способ сопоставления динамических рядов положительного, отрицательного и чистого денежных потоков.

Чистый денежный поток (ЧДП) представляет собой разность между положительным (ПДП) и отрицательным (ОДП) потоками денежных средств в анализируемом периоде времени.

Таблица

Динамика денежных потоков, тыс. руб.

| Показатель | 2015 | 2016 | 2017 |

| ПДП | 862 244 | 750 241 | 820 581 |

| ОДП | 860 287 | 754 072 | 820 171 |

| ЧДП | 1 957 | -3 831 | 410 |

При значительном количестве данных для оценки степени равномерности формирования и синхронности положительного и отрицательного денежного потока рассчитывают следующие показатели: среднеквадратическое отклонение, коэффициент вариации и коэффициент корреляции.

При незначительном количестве данных рассчитывается коэффициент ликвидности денежного потока:

КЛДП = ПДП / ОДП. (7)

Таблица

Расчет коэффициента ликвидности денежного потока

| Показатель | 2015 | 2016 | 2017 |

| ПДП | 862 244 | 750 241 | 820 581 |

| ОДП | 860 287 | 754 072 | 820 171 |

| КЛДП | 1,0023 | 0,9949 | 1,0005 |

Для обеспечения необходимой ликвидности денежного потока этот коэффициент должен иметь значение не ниже единицы. Превышение единицы будет способствовать росту остатков денежных активов на конец периода, т.е. повышению коэффициента абсолютной ликвидности предприятия.

Сосредоточим внимание на эффективном планировании денежных потоков по текущей деятельности. Прогнозирование денежных потоков может иметь для фирмы жизненно важное значение. Основу любой более или менее эффективной системы прогнозирования денежных потоков составляет кассовый план.

Кассовый план (cash budget) рассчитывается на основе прогнозирования денежных поступлений и выплат за несколько периодов времени. Это позволяет определить время и объемы ожидаемых входящих и исходящих денежных потоков за изучаемый период[3].

Данный документ помогает финансовому директору определить будущие потребности фирмы в денежных средствах, спланировать финансирование этих потребностей, проверить контролируемость денежных потоков и ликвидность фирмы. Кассовый план может быть составлен практически на любой период времени, но наиболее распространенной практикой является составление его отдельно на каждый месяц в течение года. Это позволяет анализировать сезонные колебания.

Ключевым моментом в обеспечении точности прогнозного кассового плана является прогноз продаж, который может осуществляться на основе либо внутреннего анализа, либо внешнего или на основе обоих одновременно. Внутренний подход предусматривает прогнозирование будущего объема продаж торговыми агентами. Прогноз по различным линиям продукции затем сводится в общую оценку будущего объема продаж.

После прогноза объема продаж руководство компании может составить производственный план с учетом сезонных колебаний исходя из относительно постоянных объемов производства или разработать смешанную стратегию производства.

Сезонность – объективный фактор, его нужно принимать как данность. В каждом сезоне и в месяце, можно выделить особенно покупаемые товары. Ярко выраженный сезонный характер носят витамины и средства от простуды (осень-зима), антигистаминные средства против аллергии (весна-лето), косметические сезонные средства – солнцезащитные крема, средства от обморожения.

Учитывая сезонные изменения спроса, можно существенно корректировать в течение года ассортимент и способствовать максимальному товарообороту и прогнозировать денежные потоки. При работе с сезонными препаратами наибольшее внимание следует уделять правильному прогнозированию сбыта.

Для грамотного расчета закупок и поставок товаров при учете фактора сезонности, необходимо обращаться к статистике продаж за предыдущие годы. Смена сезонов вынуждает его использовать поправочные коэффициенты, которые он выводит из многолетних статистических данных, с помощью вычисления индекса сезонности[4].

Расчет индекса сезонности производится по конкретному товару или группе товаров исходя из средних значений за сезон / месяц в каждом исследуемом году. В качестве единицы измерения выступает количество проданных товаров.

Далее определяется общее среднее значение по найденным средним значениям. Индекс сезонности находится отношением среднего значения за сезон / месяц к общему среднему значению.

Чтобы получить данные по продажам без учета сезонности, фактические показатели делят на индекс сезонности. Данные без учета сезонности необходимы для оценки трендовой составляющей.

Другими методами планирования ассортимента являются методы ABC- и XYZ-анализа, и выборка по критерию максимума операционной прибыли с единицы продукции.

Методы ABC- и XYZ-анализа проводятся с целью анализа продажи компании, структурирования и определения чётких лидеров и аутсайдеров среди всех групп товаров, для корректировки своей ассортиментной политики.

ABC-анализ – это инструмент, который позволяет изучить товарный ассортимент, определить рейтинг товаров по указанным критериям и выявить ту часть ассортимента, которая обеспечивает максимальный эффект. Идея ABC-анализа строится на основе принципа Парето, который формулируется так: «20% усилий дают 80% результата, а остальные 80% усилий – лишь 20% результата», т.е. 20% всех товаров дают 80% оборота.

ABC-анализ - метод, позволяющий классифицировать товарные запасы компании по степени их важности путём деления на три категории. Классические границы следующие[5]:

А – наиболее ценные, 20% – товарных запасов; 80% – продаж; эти товары всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары.

В – промежуточные, 30% – товарных запасов; 15% – продаж; эти товары средней степени важности.

С – наименее ценные, 50% – товарных запасов; 5% – продаж; это наименее важные товары, это претенденты на исключение из ассортимента и товары- новинки.

Порядок проведения АВС-анализа следующий:

1. Выбор объекта и параметра (признака, по которому будет проводиться анализ). Обычно объектами АВС-анализа являются товарные группы, товарные категории или товарные позиции. Каждый из этих объектов имеет разные параметры измерения: объем продаж как в денежном, так и в количественном выражении, доход (в денежном выражении), товарный запас, оборачиваемость и т.д.

2. Составление рейтингового списка объектов по убыванию значения параметра (вверху располагаются товары с наибольшей долей в обороте, внизу – с наименьшей).

3. Выделение А, В и С групп. Для этого необходимо рассчитать долю параметра от обшей суммы параметров с накопительным итогом и присвоить значения групп выбранным объектам.

XYZ-анализ – математически-статистический метод, который позволяет проанализировать и спрогнозировать стабильность продаж отдельных видов товаров и колебания уровня потребления тех или иных товаров.

Цель XYZ-анализа - разделение товаров по группам, в зависимости от равномерности спроса и точности прогнозирования. Метод данного анализа заключается в расчете для каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в процентах.

Метод XYZ-анализа сходен с АВС-анализом и основывается на том же принципе – товары подразделяются на три группы X,Y и Z , исходя из значения коэффициента вариации за определенный промежуток времени. Этот анализ делит объекты по степени отклонения от среднего показателя, высчитываемого за несколько периодов.

Существуют рекомендованные границы этих классов:

X – коэффициент вариации – 0-10%; в этот класс попадут товары, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования;

У – коэффициент вариации – 10-25%; в этот класс попадут товары, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования;

Z – коэффициент вариации – более 25%; в этот класс попадут товары с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому спрогнозировать их спрос невозможно.

Чем меньше величина коэффициента вариации, тем точнее прогноз. Чем стабильнее спрос на товар, тем легче им управлять, и, соответственно, тем ниже потребность в запасах товара, тем легче планировать движение продукта. Таким образом, появляется дополнительный материал для принятия решений о пребывании товара в ассортиментной матрице магазина.

Этапы XYZ-анализа:

1. Выбор объекта анализа (группа, категория, позиция) и параметра, по которому будут сравниваться объекты (продажи за месяц, например). Обычно объектами XYZ-анализа являются товарная категория или товарная единица. За основу анализа берется период продаж не менее трех месяцев;

2. Определение количества периодов, по которым будет проводиться анализ: неделя, декада, месяц, квартал/сезон, полугодие, год. Чем больше период, тем лучше, тем точнее будет результат анализа. Если товар имеет оборачиваемость более месяца, то требуется брать период, как минимум в три раза превышающий оборачиваемость;

3. Определение коэффициента вариации – среднее квадратическое отклонение для каждого объекта анализа. Коэффициент вариации означает, насколько продажа товара отклоняется от среднестатистической, то есть показывает, стабилен ли спрос на товар или нет;

4. Составление рейтингового списка объектов анализа по возрастанию значения коэффициента вариации;

5. Определение того, какие объекты относятся к группе X, Y и Z.

XYZ анализ часто используют в сочетании с ABC-анализом, это выявление безусловных лидеров и аутсайдеров в ассортименте магазина. ABC-XYZ-анализ позволяет разбить данные по продажам на 9 групп в зависимости от вклада в выручку компании (ABC) и регулярности покупок (XYZ).

Методы не учитывают сезонных колебаний, поэтому при выборе исходных данных рекомендуется проводить сезонные срезы, не сравнивая различные сезоны и месяцы для товаров с ярко выраженной сезонностью.

Для регулярной чистки ассортимента широко используются методы ABC- и XYZ-анализа, однако эти методы не дают ответа на вопрос об оптимальном соотношении исключаемых/неисключаемых товарных номенклатур[6].

А.С. Степанов в качестве основного критерия при оценке оптимальности наполнения ассортимента оптовой фармацевтической организации предложил рассматривать значение показателя операционной прибыли от реализации товаров.

Метод основывается на построении имитационных моделей в ретроспективном периоде, характеризовавшихся разным числом товарной номенклатуры с определением максимума операционной прибыли в ассортименте: лекарственные препараты, ЖНВЛП, биологически активные добавки, изделия медицинского назначения, гигиенические товары, косметические и парфюмерные товары, товары для материнства и детства, диетическое и диабетическое питание, прочее.

В целом, предложенная методика позволяет определить нижнюю границу ассортимента, обеспечивающего получение максимальной прибыли оптовой фармацевтической организации. Дальнейшие действия по исключению и вводу новых товаров в номенклатуру зависят от стратегии региональной организации на рынке, обусловленной разными факторами.

На основе составления производственного плана можно оценить потребность в материалах, рабочей силе и дополнительном основном капитале. При закупке материалов, как и в случае с дебиторской задолженностью, существует временная разница (лаг) между непосредственно приобретением и оплатой. Если производственный план базируется на помесячном прогнозе продаж, то для планирования оплаты закупок материалов, а также других подобных операционных затрат необходимо составлять отдельный график. Кроме операционных денежных затрат, следует также принимать во внимание капитальные затраты, дивиденды, налоги на прибыль и прочие расходы, не рассмотренные ранее.

После рассмотрения всех возможных исходящих и входящих денежных потоков сравниваются поступления и расходы денежных средств для расчета чистого денежного потока отдельно для каждого месяца. Чистый денежный поток прибавляется к начальному остатку денежных средств.

Планирование и прогнозирование денежных потоков организации (в разрезе различных их видов)

Денежные средства в процессе своего движения проходят последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

Сложив продолжительность нахождения денежных средств на всех стадиях кругооборота, получим общую продолжительность операционного цикла:

ОЦ = ПЗ + ПНП + ПГП+ ПДЗ. (8)

Рис. Составляющие операционного и финансового циклов[7]

Операционный цикл включает в себя период от момента поступления на склад предприятия приобретенных товарно-материальных ценностей до поступления денег от покупателей за реализованную им продукцию.

Поскольку предприятия оплачивают счета поставщиков с некоторым временным лагом, то финансовый цикл (ФЦ), т.е. цикл обращения денежной наличности, меньше операционного никла на период обращения кредиторской задолженности (ПКЗ):

ФЦ = ПЗ + ПНП + ПГП+ ПДЗ – ПКЗ (8)

В процессе анализа необходимо изучить динамику финансового цикла и его составляющих, установить, на каких стадиях кругооборота произошло замедление оборачиваемости денежных средств, и разработать мероприятия, направленные на более интенсивное их использование.

Для оценки эффективности денежного потока предприятия рассчитывается и анализируется коэффициент эффективности денежного потока, как отношение чистой прибыли и амортизации к отрицательному денежному потоку:

ЭДП = (ЧП + Ам) / ОДП, (9)

или как отношение чистой прибыли и амортизации к среднегодовой сумме активов предприятия:

ЭДП = (ЧП + Ам) / Акт. (10)

Таблица

Оценка эффективности денежного потока

| Показатель | 2015 | 2016 | 2017 |

| ЧП | 5 606 | 6 053 | 7 534 |

| Ам | 65 | 266 | 21 |

| ОДП | 860 287 | 754 072 | 820 171 |

| Акт | 68 756 | 64 379 | 70 165 |

| Эдп по ОДП | 0,0066 | 0,0084 | 0,0092 |

| Эдп по акт | 0,0825 | 0,0982 | 0,1077 |

Представим наглядно динамику показателей.

Рис. Показатели эффективности денежного потока, 2015-2017 гг.

На графике динамика эффективности денежного потока, рассчитанная по активу, более значима, чем рассчитанная по денежному потоку. Следовательно, необходимо провести анализ денежных потоков по видам деятельности.

Рис. Показатели эффективности денежного потока по видам, 2015-2017 гг.

Стабильные значения эффективности у денежного потока от текущих операций, эффективность денежного потока от инвестиционных операций значительно варьируется, требуется анализ инвестиционного проекта предприятия.

Исходя из схемы, уделим внимание обороту дебиторской и кредиторской задолженности, как наиболее значимых при планировании операционных циклов. Дебиторская и кредиторская задолженность – это составные части оборотного капитала, и их уровень напрямую влияет на цикл оборачиваемости – период к моменту начала расходования денежных средств на производство продукта до момента получения денежных средств от покупателя.

В современных экономических условиях проблема управления дебиторской задолженностью для большинства предприятий, функционирующих на территории Российской Федерации, по-прежнему остаётся актуальной. Несвоевременная оплата дебиторами своих обязательств, приводит к дефициту денежных средств, увеличивает потребность организации в оборотных активах для финансирования текущей деятельности, ухудшает финансовое состояние.

Это, в свою очередь, приводит к необходимости изменения расчетных отношений между организацией и покупателями, выработке рациональной политики предоставления кредитов и инкассации задолженностей. Состояние дебиторской задолженности, ее размер и качество оказывают существенное влияние на финансовое состояние организации. Уровень дебиторской задолженности определяется многими факторами: видом продукции и степенью насыщенности ею рынка, емкостью рынка, договорными условиями и принятой системой расчетов на конкретном предприятии, платежеспособностью и аккуратностью дебиторов.

Формирование политики управления дебиторской задолженностью предприятия должно осуществляться по следующим основным этапам[8]:

– анализ дебиторской задолженности в предшествующем периоде;

– формирование принципов кредитной политики по отношению к покупателям продукции;

– определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по кредиту;

– формирование системы кредитных условий; - формирование стандартов оценки покупателей и дифференциация предоставления кредитов;

– формирование процедуры инкассации дебиторской задолженности;

– обеспечение использования на предприятии современных форм рефинансирования дебиторской задолженности.

Дебиторская задолженность делится на две группы:

– дебиторская задолженность за товары (работы и услуги), срок оплаты которых не наступил. При приближении срока оплаты необходимо напомнить об этом заказчику;

– дебиторская задолженность за товары (работы и услуги), не оплаченные в срок, предусмотренный контрактом.

Она, в свою очередь, подразделяется на следующие группы:

– ожидаемая в согласованные с заказчиком сроки;

– труднореализуемая;

– сомнительная;

– безнадежная.

Способы управления каждой из этих групп совершенно разные. Поскольку речь идет о задолженности заказчиков, то принципиальное значение имеет их деление на постоянные и разовые (прочие). Задержка платежей постоянными заказчиками может носить случайный характер, и в данном случае меры по инкассации задолженности могут ограничиться напоминанием о ней контрагенту. Применительно к остальной задолженности возможна система мер. В отношении задолженности, признаваемой должниками, не имеющими возможности ее погасить вследствие финансовых проблем, необходим поиск взаимоприемлемых решений. Чаще всего применяется отсрочка или рассрочка платежей.

Являясь средством привлечения покупателей, отсрочка или рассрочка платежей за поставленную продукцию должна быть экономически эффективной, т. е. потери, вызванные отвлечением собственных средств из оборота, должны перекрываться выгодой от увеличения объема продаж. Средний период предоставления кредита покупателям должен быть меньше среднего периода, на который предприятие заимствует средства.

При формировании системы кредитных условий, предприятие должно определиться по следующим вопросам:

– срок предоставления кредита – чаще всего применяются стандартизированные по условиям оплаты, в том числе и по продолжительности кредитования, договоры. Тем не менее, возможны и отклонения от данной политики; определяя договором максимально допустимый срок оплаты поставленной продукции, следует принимать во внимание как правовые аспекты заключения договоров поставки, так и экономические последствия того или иного варианта (в частности, учет влияния инфляции);

– стандарты кредитоспособности – заключая договор на поставку продукции и определяя в нем условия оплаты, предприятие может придерживаться установленных им критериев финансовой устойчивости в отношении покупателей. В зависимости от того, насколько кредитоспособен и надежен покупатель, условия договора, в том числе в отношении предоставляемой скидки, размера партии продукции, форм оплаты и другие, могут меняться;

– система создания резервов по сомнительным долгам – при заключении договоров предприятие, естественно, рассчитывает на своевременное поступление платежей, однако, не исключены варианты появления просроченной дебиторской задолженности и полной неспособности покупателя, рассчитаться по своим обязательствам. Поэтому существует практика создания резервов по сомнительным долгам, позволяющая, во-первых, формировать источники для покрытия убытков и, во-вторых, иметь более реальную характеристику собственного финансового состояния;

– система сбора платежей – этот раздел работы с дебиторам предполагает разработку: процедуры взаимодействия с ними в случае нарушения условий оплаты и критериальных значений показателей, а также свидетельствующих о существенности нарушений, и системы наказания недобросовестных контрагентов.

Анализ дебиторской задолженности предприятия проводят по следующим направлениям[9]:

– анализ абсолютных и относительных значений, структуры и изменение показателя в динамике;

– расчет показателей оборачиваемости;

– анализ соотношения дебиторской и кредиторской задолженности.

Составим таблицу для анализа дебиторской задолженности.

Таблица

Структурный анализ дебиторской задолженности

| Показатель | 31.12.15 | 31.12.16 | 31.12.17 | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Долгосрочная ДЗ | 0 | 0 | 0 | |||

| Краткосрочная ДЗ, в т.ч.: | 36 293 | 100 | 36 413 | 100 | 43 109 | 100 |

| – расчеты с поставщиками и подрядчиками в части авансов | 14 560 | 33,8 | ||||

| – расчеты с покупателями и заказчиками | 26 297 | 72,5 | 23 535 | 64,6 | 19 805 | 45,9 |

| – расчеты с покупателями и заказчиками в части авансов | 9 996 | 27,5 | 12 854 | 35,3 | 8 741 | 20,3 |

| – расчеты с подотчетными лицами | 24 | 0,1 | 3 | 0,0 | ||

По данным таблицы, уровень дебиторской задолженности увеличился в 2017 году. Наибольшее влияние на рост дебиторской задолженности оказал рост задолженностей покупателей и заказчиков (торговая дебиторская задолженность). По условиям договора задолженность не превышает 30 дней, просроченная задолженность отсутствует.

Таблица

Динамический анализ дебиторской задолженности

| Показатель | Темп прироста, % | Абсолютное отклонение, тыс. руб. | ||

| 2016 к 2015 | 2017 к 2016 | 2016 к 2015 | 2017 к 2016 | |

| Долгосрочная ДЗ | ||||

| Краткосрочная ДЗ, в т.ч.: | 1,00 | 1,18 | 120 | 6 696 |

| – расчеты с поставщиками и подрядчиками в части авансов | 0 | 14 560 | ||

| – расчеты с покупателями и заказчиками | 0,89 | 0,84 | -2 762 | -3 730 |

| – расчеты с покупателями и заказчиками в части авансов | 1,29 | 0,68 | 2 858 | -4 113 |

| – расчеты с подотчетными лицами | 0,13 | 24 | -21 | |

В 2017 произошло появление дебиторской задолженности по поставщикам по условиям договоров поставок.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности.

Формула расчета коэффициента оборачиваемости:

КобДЗ = В / ДЗср (7)

где В – выручка от реализации;

ДЗср – средняя дебиторская задолженность, поллусумма значений начального и конечного значений периода.

Оборачиваемость в днях вычисляется по следующей формуле:

ОДЗ = (ДЗср × 365) / В (9)

На практике нормативный уровень дебиторской задолженности устанавливается в зависимости от объемов выручки, и, как правило, не превышает 2-х месяцев.

Таблица

Анализ оборачиваемости дебиторской задолженности

| Показатель | 2015 | 2016 | 2017 |

| Выручка от реализации | 867 707 | 748 721 | 822 751 |

| Средняя дебиторская задолженность | 33792 | 36353 | 39 761 |

| Коэф-т оборачиваемости | 25,68 | 20,60 | 20,69 |

| Оборачиваемость, дней | 14,2 | 17,8 | 17,6 |

Управление и анализ торговой кредиторской задолженности включает в себя ряд действий:

– получение удовлетворяющего компанию кредита от поставщиков.

– продление срока погашения в период дефицита денежных средств.

– поддержание хороших отношений с постоянными и важными поставщиками.

Таблица

Структурный анализ кредиторской задолженности

| Показатель | 31.12.15 | 31.12.16 | 31.12.17 | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Кредиторская задолженность, в т.ч.: | 62559 | 100 | 52201 | 100 | 50317 | 100 |

| – расчеты с поставщиками и подрядчиками в части авансов | 60 645 | 96,9 | 50427 | 96,6 | 48 698 | 96,8 |

| – задолженность перед персоналом организации | 764 | 1,2 | 984 | 1,9 | 1 034 | 2,1 |

| – задолженность по налогам и сборам | 1 101 | 1,8 | 790 | 1,5 | 585 | 1,2 |

| – расчеты с подотчетными лицами | 49 | 0,1 | ||||

По данным таблицы, уровень кредиторской задолженности уменьшился в 2017 году. Наибольшее влияние на снижение кредиторской задолженности оказали расчеты с поставщиками и подрядчиками.

Таблица

Динамический анализ кредиторской задолженности

| Показатель | Темп прироста, % | Абсолютное отклонение, тыс. руб. | ||

| 2016 к 2015 | 2017 к 2016 | 2016 к 2015 | 2017 к 2016 | |

| Кредиторская задолженность, в т.ч.: | 0,83 | 0,96 | -10358 | -1884 |

| – расчеты с поставщиками и подрядчиками в части авансов | 0,83 | 0,97 | -10218 | -1729 |

| – задолженность перед персоналом организации | 1,29 | 1,05 | 220 | 50 |

| – задолженность по налогам и сборам | 0,72 | 0,74 | -311 | -205 |

| – расчеты с подотчетными лицами | ||||

Формула расчета коэффициента оборачиваемости:

КобКЗ = С / КЗср (7)

где С – себестоимость продаж;

КЗср – средняя кредиторская задолженность, поллусумма значений начального и конечного значений периода.

Оборачиваемость в днях вычисляется по следующей формуле:

ОКЗ = (КЗср × 365) / С (9)

На практике нормативный уровень кредиторской задолженности устанавливается в зависимости от объемов выручки, и, как правило, не превышает 2-х месяцев.

Анализ оборачиваемости кредиторской задолженности

| Показатель | 2015 | 2016 | 2017 |

| Себестоимость продаж | 796916 | 681928 | 756756 |

| Средняя кредиторская задолженность | 62245 | 57380 | 51259 |

| Коэф-т оборачиваемости | 12,8 | 11,9 | 14,8 |

| Оборачиваемость, дней | 28,5 | 30,7 | 24,7 |

Произведем наглядное сравнение рассчитанных значений.

Рис. Коэффициенты оборачиваемости, 2015-2017 гг.

Снижение коэффициента оборачиваемости дебиторской задолженности показывает относительное увеличение коммерческого кредитования. Рост коэффициента оборачиваемости кредиторской задолженности говорит о некотором улучшении состояния платежной способности организации по отношению к поставщикам.

Рис. Оборачиваемость в днях, 2015-2017 гг.

Срок оборачиваемости кредиторской задолженности показывает средний срок возврата долгов предприятия. Срок оборачиваемости дебиторской задолженности показывает, сколько в среднем дней требуется для оплаты дебиторской задолженности.

Оптимальным считается равенство дебиторской и кредиторской задолженностей. Ситуация, когда кредиторская задолженность превышает дебиторскую, приемлема, поскольку кредиторская задолженность является источником финансирования дебиторской задолженности. Обратная ситуация увеличивает финансовый цикл, т.е. предприятие быстрее расплачивается с поставщиками, чем получает деньги от покупателей.

При сравнении срок оборачиваемости кредиторской задолженности больше, что может характеризоваться как дополнительное отвлечение средств из оборота при удлинении финансового цикла по сравнению с производственным.

Дата добавления: 2018-08-06; просмотров: 500; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!