Отчет о финансовых результатах

Федеральное государственное образовательное бюджетное учреждение

высшего образования

«Финансовый университет при Правительстве Российской Федерации»

(Финуниверситет)

«Бузулукский финансово-экономический колледж» - филиал Финуниверситета

ДОПУСКАЮ К ЗАЩИТЕ

Зам. директора по учебно - методической работе

_____________ Кузнецова С.В.

«___»__________________2018 г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

На тему: Анализ деловой активности экономического субъекта, пути ускорения оборачиваемости активов

по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Форма обучения очная

Студент группы ______________________ ___________________

(подпись, дата)

Руководитель ____________________ ___________________

(подпись)

Председатель ПЦК ____________________ ___________________

(подпись)

Бузулук 2018

Федеральное государственное образовательное бюджетное учреждение

|

|

|

высшего образования

«Финансовый университет при Правительстве Российской Федерации»

(Финуниверситет)

«Бузулукский финансово-экономический колледж» - филиал Финуниверситета

УТВЕРЖДАЮ

Зам. директора по учебно - методической работе

_____________ Кузнецова С.В.

«___»__________________2018 г.

ЗАДАНИЕ

На выпускную квалификационную работу

Студентке _______________________________________________________

1. Тема выпускной квалификационной работы: Анализ деловой активности экономического субъекта, пути ускорения оборачиваемости активов________

2. Срок сдачи студентом законченной выпускной квалификационной работы

« » 2018г.

3. Исходные данные: Нормативные акты Российской Федерации, учебная литература, публикации____________________________________________________

4. Перечень подлежащих разработке вопросов:

- теоретические основы анализа деловой активности организации

- анализ деловой активности ОАО «Горизонт»

5. Перечень графического /иллюстративного/ практического материала:

- бухгалтерский баланс, отчет о финансовых результатах, таблицы, рисунки __

Дата выдачи задания «_____» ____________ 2018г.

Руководитель _______________ ______________________

|

|

|

(подпись)

Задание принял к исполнению «____» ____________ 2018 г. ________________

(подпись студента)

Содержание

| Введение………………………………………………………………………. | 4 |

| Глава 1 Теоретические основы анализа деловой активности…………….. | 6 |

| 1.1 Понятие и сущность деловой активности организации.......................... | 6 |

| 1.2 Информационная база анализа деловой активности…………………... | 10 |

| 1.3 Методы и методика анализа деловой активности организации……… | 14 |

| Глава 2 Анализ деловой активности ОАО «Горизонт»…………………….. | 21 |

| 2.1 Организационно-экономическая характеристика организации……….. | 21 |

| 2.2 Анализ показателей оборачиваемости ОАО «Горизонт»……………. | 26 |

| 2.3 Анализ показателей рентабельности……………………………………. | 29 |

| 2.4 Направления повышения деловой активности ОАО «Горизонт»…… | 37 |

| Заключение …………………………………………………………………… | 43 |

| Список используемых источников …………………………......................... | 47 |

| Приложения…………………………………………………………………… | 51 |

|

|

|

Введение

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают фазы её жизненного цикла (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстро меняющимся рыночным условиям, а также качество управления.

Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный предпринимательский климат, стимулирующий активное поведение организации, либо, наоборот, предпосылки к свертыванию деловой активности.

Достаточно значимы также факторы внутреннего характера, в принципе подконтрольные руководству предприятия: совершенствование договорной работы, улучшения образования в области менеджмента, бизнеса и планирования, расширение возможностей получения информации в области маркетинга и т. п.

Значение анализа деловой активности заключается в формировании экономически обоснованной опенки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения, что подтверждает актуальность темы исследования.

|

|

|

Объектом дипломного исследования является экономическая деятельность организации ОАО «Горизонт».

Предметом исследования выступает проведение анализа деловой активности экономического субъекта с целью определения направлений ускорения оборачиваемости активов.

Цель данной работы - раскрыть экономическое понятие деловой активности организации, рассмотреть её значение в деятельности организации, методику анализа.

Для этого необходимо решить следующие задачи:

- обобщить теоретические основы анализа деловой активности организации;

- проанализировать показатели, характеризующие деловую активность на примере ОАО «Горизонт»;

- определить направления, способствующие повышению оборачиваемости активов организации.

Методологическую и теоретическую основу дипломного исследования составляют работы отечественных ученых-экономистов по проблемам анализа эффективного использования оборотных средств: АбдулахатоваЛ.И. Аллахвердян Н.Э. Балабанов, И.Т. Бланк, И.А. Донцова Л.В., Никифорова Н.А. Ефимова О.В. Ковалев, В. В. Кондраков, Н. П. Любушин, Н.П. Негашев, Е. В. Савицкая Г.В. Чорба, А. В. Шеремет А.Д. и другие.

Информационной базой исследования являются федеральные законы, нормативные акты, учебные пособия, данные периодической печати, бухгалтерская отчетность анализируемой организации.

Методами исследования являются методы факторного анализа, горизонтальный, вертикальный и коэффициентный методы.

Структура дипломной работы представлена введением, двумя главами, заключением, списком использованных источников и приложениями.

.

Глава 1 Теоретические основы анализа деловой активности

1.1 Понятие и сущность деловой активности организации

Сегодня мир бизнеса бесконечно разнообразен – предприятия всех размеров заняты в таких сферах, как производство, торговля, финансы и множество услуг и очень отличаются уровнем своей деловой активности. Деловая активность в условиях рынка является определяющим фактором эффективности деятельности предприятия.

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте управления финансово-хозяйственной деятельностью предприятия этот термин понимается в более узком смысле – как его текущая производственная и коммерческая деятельность.

Для достоверной оценки финансового состояния предприятия следует установить, насколько изменения, произошедшие в структуре имущества и источников его финансирования за исследуемый период, повлияли на эффективность использования имущества. Значимость этого момента обусловлена тем, что уровень деловой активности предприятия является одним из важнейших критериев для решения вопроса о целесообразности вложения средств в его развитие.

Практическое решение указанной задачи возможно через использование целой совокупности показателей деловой активности. В их составе следует выделить различные показатели оборачиваемости.

В финансовом аспекте деловая активность предприятия проявляется в скорости, с которой оборачиваются его средства. Прибыльность деятельности предприятия отражает его рентабельность. Анализ деловой активности предприятия, а также его рентабельности состоит в проведении исследований уровней и динамики различных финансовых коэффициентов, позволяющих судить об оборачиваемости и рентабельности. Данные коэффициенты представляют собой относительные показатели финансовых результатов, которых достигло предприятие в ходе своей деятельности.

Анализ деловой активности предприятия даёт возможность выявить уровень эффективности с которым используются средства. Оценка деловой активности предприятия, как было сказано выше, предполагает рассмотрение коэффициентов. Это коэффициенты оборачиваемости и рентабельности.

Деловая активность имеет тесную взаимосвязь с другими важнейшими характеристиками предприятия. Прежде всего, речь идет о влиянии деловой активности на инвестиционную привлекательность, финансовую устойчивость, кредитоспособность. Высокая деловая активность хозяйствующего субъекта мотивирует потенциальных инвесторов к осуществлению операций с активами этой компании, вложению средств.

Являясь важнейшей характеристикой функционирования коммерческой организации, деловая активность может быть оценена с помощью ряда показателей, а, следовательно, является объектом экономического анализа в рамках анализа деловой активности.

В учебной литературе встречаются различные определения понятия деловая активность предприятия.

Так, В.В. Ковалев определяет деловую активность в широком смысле как весь спектр усилий направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность компании. При этом деловая активность коммерческой организации проявляется в динамичности ее развития, достижения ею поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции[16].

Л.В. Донцова и Н.А. Никифорова отмечают, что деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Некоторые авторы заменяют сущность деловой активности показателями ее характеризующими[10].

Авторы Большой экономической энциклопедии, наоборот, отражают результаты деятельности фирмы на микроуровне, тем самым расширяют понятие деловой активности: «Деловая активность – это, во-первых экономическая деятельность, конкретизированная в виде производства того или иного товара или оказания конкретной формы услуг, во-вторых, характеристика результатов деятельности организации на рынке, получаемая на основании данных анализа[38].

В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность организации. При этом деловая активность коммерческой организации проявляется в динамичности ее развития, достижения ею поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции [18].

Г.В. Савицкая также является сторонником метода оценки деловой активности на основе анализа показателей оборачиваемости. Она отмечает, что «оборачиваемость капитала тесно связана с его рентабельностью и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность». При этом автор делает акцент не только на подробном изучении скорости оборота капитала, но и на какой стадии кругооборота произошло замедление или ускорение движения средств[25].

Некоторые авторы заменяют сущность деловой активности показателями ее характеризующими. Так, О. В. Ефимова и М. В. Мельник в качестве анализа деловой активности иллюстрируют операционный цикл хозяйствующего субъекта[11].

Таким образом, с точки зрения отечественных ученых в области учета и анализа, деловая активность организации есть не что иное, как результативность и эффективность производственно-коммерческой деятельности.

Сравнительный анализ других отечественных и зарубежных подходов к определению деловой активности приведен в таблице Приложения 1.

Суммируя, сформулируем обобщенное определение понятия деловая активность предприятия.

Деловая активность организации – это результативность и эффективность производственно-коммерческой деятельности организации (скорость оборачиваемости средств),

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления. Деловую активность можно охарактеризовать также как мотивированный макро- и микроуровнем управления процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики, увеличение трудовой занятости и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности.

Достаточно высокую значимость имеют также и факторы внутреннего характера, в принципе подконтрольные руководству организаций: совершенствование договорной работы, улучшение образования в области менеджмента, бизнеса и планирования, расширение возможностей получения информации в области маркетинга и др. Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

Однако перечисленные выше определения не учитывают влияние внешней среды на деловую активность хозяйствующего субъекта. Поэтому это понятие следует уточнить. Итак, деловая активность промышленного предприятия – это его способность по результатам своей экономической деятельности занять устойчивое положение на конкурентном рынке (свободный рынок без входных барьеров и препятствий конкуренции).

Деловая активность организации довольно чувствительна к изменениям и колебаниям различных факторов и условий. Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный предпринимательский климат, стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности. Достаточно высокую значимость имеют также и факторы внутреннего характера, в принципе подконтрольные руководству организаций. Кроме того, от уровня и характера деловой активности зависят, в конечном итоге, структура капитала, платежеспособность, ликвидность организации и др.

Таким образом, деловая активность – это категория, отражающая комплексную оценку эффективного использования совокупности ресурсов предприятия, в том числе инновационного потенциала, и позволяющая обеспечить деловую репутацию на конкурентном рынке.

1.2 Информационная база анализа деловой активности

Анализ деловой активности организации проводится на основе финансовой отчетности, что относится к одному из главных информационных источников для его проведения. Финансовую отчетность организация представляет в виде форм, пояснительных записок к ним, показателей, на основе которых, возможно, проследить изменения в результатах деятельности организации, в том числе экономической, финансовой, хозяйственной. Финансовую отчетность формируют на основе выверенных и подтвержденных бухгалтерскими документами записей. Для проведения сравнительной характеристики в финансовой отчетности приводятся показатели предыдущих периодов функционирования организации.

Анализ деловой активности организации, как было отмечено выше проводят с помощью документов бухгалтерской отчетности, а именно: бухгалтерского баланса, отчета о финансовых результатах, отчета об изменениях капитала, отчета о движении денежных средств, иных приложений (пояснений).

Пояснения[6]:

- раскрывают сведения, которые относятся к учетной политике организации:

- обеспечивают пользователей дополнительными данными, которые нецелесообразно включать в баланс и в отчет о финансовых результатах, но которые нужны пользователям бухгалтерской отчетности для проведения реальной оценки финансового положения организации, ее финансовых результатов деятельности и движении денежных средств за анализируемый период.

Как правило, пояснения представляют собой числовые показатели бухгалтерского баланса или отчета о финансовых результатах.

Следует отметить, что не является пояснениями и, следовательно, не входит в состав бухгалтерской отчетности информация, которая сопутствует бухгалтерской отчетности. В данной информации, как правило, содержатся сведения [5]:

- о динамике важнейших экономических и финансовых показателей организации за анализируемый период;

- о плане развития организации;

- о предполагаемых капитальных и долгосрочных финансовых вложениях, деятельности в области научно-исследовательских и опытно-конструкторских работ;

- о природоохранных мероприятиях;

- другая информация.

Данная информация не имеет связь с числовыми показателями бухгалтерского баланса или отчета о финансовых результатах.

Бухгалтерская отчетность организации является основным источником информации о результатах ее деятельности. Тщательность изучения бухгалтерской отчетности позволяет раскрыть причины, способствующие достижению финансовых результатов, а также определить недостатки в деятельности организации, наметить мероприятия, позволяющие усовершенствовать деятельность организации.

Основным документов бухгалтерской отчетности является бухгалтерский баланс организации, на основе которого, возможно, проследить состояние, размещение, использование средств организации, представленных в денежной форме относительно источников их финансирования.

Бухгалтерский баланс представлен активом и пассивом, которые в свою очередь, включают разделы, по каждому из которых считаются итоги [23].

Активы баланса организации включают имущество (ресурсы организации), в которое проведено инвестирование денежных средств. Статьи актива расположены по степени возрастания ликвидности (подвижности) имущества, то есть по степени превращения отдельного актива в форму денег. Для разделов актива баланса также характерно данное правило.

Пассивами бухгалтерского баланса представлены источниками финансирования средств организации, которые сгруппированы на определенный момент времени по их назначению и принадлежности. Другими словами пассив баланса представлен величиной средств (капиталом), которые вложены в те или иные направления хозяйственной деятельности организации и степенью участия в создании его имущества.

Необходимо иметь в виду, что анализируя структуру баланса необходимо определить взаимосвязь между активом и пассивом баланса, так как при осуществлении деятельности процесса производства происходит постоянное изменение некоторых элементов, как актива, так и пассива баланса. Каждая из групп пассива функционально имеет взаимосвязь с конкретной частью актива баланса.

На основе анализа бухгалтерского баланса, возможно, провести оценку эффективности использования капитала организации, определить его достаточность для текущей и будущей деятельности, величину и структуру заемных средств, и уровень эффективности их привлечения. На основе той информации, которая представлена в балансе, внешние пользователи могут принимать решения с позиций целесообразности и условий проведения дел с организацией как с потенциальным партнером бизнеса; оценивать уровень ее кредитоспособности как заемщика; определять необходимость приобретения активов. Отдельные более важные статьи баланса имеют расшифровку в приложении к балансу.

Не могут получить ответы на все интересующие вопросы только на основе информации, которая содержится в бухгалтерском балансе собственники организации и прочие заинтересованные лица. Они должны располагать дополнительными сведениями о движении хозяйственных средств и по источникам их формирования, а также об имеющихся остатках. Это осуществляется на основе введения иных форм бухгалтерской отчетности.

Это, в первую очередь, «Отчет о финансовых результатах», включающий сведения о текущих финансовых результатах деятельности организации, то есть отражает основной перечень вопросов по формированию, распределению и использованию прибыли организации. В данном отчете отражены все расходные операции, которые связаны с процессом производства продукции или услуг, общая сумма поступивших денежных средств в результате реализации товаров, либо оказанных услуг и прочие источники доходов и расходов организации. Полученная разница между показателем выручки и всеми затратами демонстрирует формирование чистой прибыли или убытков организации. В «Отчете о финансовых результатах» отражены такие позиции как [28] :

- выручка (реализованная продукция), складывающаяся из суммы, полученной в результате продажи товаров или услуг от собственного производства, либо закупок от сторонних организаций, за минусом продукции, которая складируется и незавершенного процесса производства;

- затраты, связанные с приобретением перепродаваемой продукцией и услуг, на изготовление реализуемой продукции и услуг, управленческие и коммерческие расходы;

- прибыль от продаж, которая получается на основе разницы величины полных затрат и выручки;

- поступления и убытки от участия в других организациях, которые включают прибыль от инвестиционной деятельности, уплаченные проценты, списанные инвестиции, полученные проценты в результате предоставления кредитов;

- величина прибыли (убытка) до налогообложения;

- текущий налог на прибыль с учетом изменений по отложенным налоговым активам и обязательствам;

- чистая прибыль (или убытки) за отчетный период.

Отчет о финансовых результатах представляет собой важнейший источник информации, на основе которого проводится анализ показателей рентабельности организации, чистой прибыли, которая остается в распоряжении у организации, а также других показателей.

1.3 Методы и методика анализа деловой активности организации

Проводя анализ деловой активности предприятия сегодня, человек не может обойтись без современных методов и средств. Новые технологии характеризуются возрастающей ролью при проведении анализа хозяйственной деятельности. Это позволяет облегчить задачу проведения экономического анализа, сопровождаемого выполнением большого объема различных вычислений, представленных абсолютными и относительными отклонениями, средними величинами, процентными величинами и многими другими. Помимо прочего анализ деловой активности предприятия предполагает в своём процессе использование различных видов оценок, сравнений, группировок, сортировок исходных данных и сравнений, а также целого ряда других операций. В результате анализа получаются данные, требующие табличного или графического представления. Многообразие разновидностей анализа экономической информации сегодня может быть обработано только с применением вычислительной техники, а также инновационных программных продуктов, которые созданы и предназначены для осуществления экономического анализа.

Методика аналитических действий предполагает обязательное использование специальных методов и приемов.

Для проведения анализа деловой активностиорганизации используются определенные методы и инструментарий. Основные методы анализа деловой активности организации[29]:

- горизонтальный анализ - сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный анализ - определение структуры итоговых показателей, выявление влияния каждой позиции отчетности на результат в целом.

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку. Для этого строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются показателями относительными, т.е. просчитываются изменения абсолютных показателей в сумме и в процентах.

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные его элементы, то есть определить структуру (удельный вес) - относительную долю составного элемента в общей сумме. Технология вертикального анализа состоит в том, что общую сумму принимают за сто процентов, и каждый элемент (слагаемое) этой суммы представляют в виде процентной доли от принятого базового значения.

Поскольку горизонтальный и вертикальный анализ взаимодополняют друг друга, то на практике часто строят аналитические таблицы, характеризующие как структуру отчетной формы, так и динамику отдельных ее показателей.

В практике анализа деловой активности организации используется ряд и других методов.

Метод сравнения – используется для первоначальной оценки показателей. Для сравнения используется базисная и анализируемая характеристики отчетного периода (за месяц, квартал, год). В результате сравнения определяются отклонения, на основании их делается оценка показателей.

Метод цепных подстановок – используется для расчета и оценки факторов, влияющих на анализируемый показатель. Разница между последующим и предыдущим расчетом характеризует влияние одного из факторов.

Метод средних величин – используется на этапе подготовки информации, с помощью этого метода из большинства однотипных характеристик можно получить одну. В анализе чаще всего используется средняя арифметическая простая и взвешенная.

Метод группировки – используется на этапе подготовки (обработки) информации к анализу. Для упрощения информации показатели объединяются в группы по заранее выбранному признаку.

Графический метод – используется для обеспечения наглядного представления анализируемой информации.

Перечисленные методы позволяют получить анализ деловой активности, значение которого заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

В ходе анализа решаются следующие задачи[20]:

- изучение и оценка тенденции изменения показателей деловой активности;

- исследование влияния основных факторов, обусловивших изменение показателей деловой активности и расчет величины их конкретного влияния;

- обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов.

Деловая активность характеризуется качественными и количественными показателями (рис. 1).

Рис. 1 – Методика анализа деловой активности организации[34]

На первом уровне анализируются такие параметры, как широта рынков сбыта, деловая репутация организации и клиентов, пользующихся услугами предприятия, конкурентоспособность выпускаемой продукции, наличие надежных поставщиков и т.д.

На втором уровне анализа выделяются два этапа – расчет абсолютных и расчет относительных показателей.

На этапе расчета абсолютных показателей наиболее важными являются следующие: объем продаж товаров и услуг, прибыль, величина авансированного капитала. Необходимо сравнивать указанные показатели в динамике за определенные промежутки времени. Оптимальным соотношением между ними будет следующее неравенство, получившее название «золотого правила экономики организации»:

Тп >Тв > Та > 100% , (1)

где: Тп – прирост прибыли, %;

Тв – прирост выручки от продаж, %;

Та – прирост величины активов, %.

Исходя из первого соотношения, видно, что прибыль опережает по темпу роста выручку, это, в свою очередь, говорит о повышении рентабельности деятельности организации.

Выполнение второго неравенства, из которого следует, что рост выручки опережает рост активов, означает ускорение оборачиваемости последних.

Последнее соотношение (увеличение величины активов в динамике) означает расширение имущественного потенциала.

Таким образом, из «золотого правила» видно, что прибыль должна увеличиваться более высокими темпами по сравнению с остальными параметрами. Из этого следует, что издержки производства должны снижаться, а имущество (активы организации) использоваться более рационально.

Стоит заметить, что на практике возможно несоблюдение этой идеальной зависимости. Однако не всегда нужно воспринимать это отклонение как негативное, поскольку причинами его возникновения могут быть: освоение новых видов продукции и (или) технологий, реконструкция или модернизация действующего производства и т.п.

На втором этапе проводят анализ теперь уже относительных показателей деловой активности, которые показывают эффективность использования ресурсов предприятия. К ним относятся, прежде всего, показатели оборачиваемости и рентабельности средств организации.

Чаще всего оборачиваемость средств характеризуется следующими величинами[15]:

- скоростью оборота называют количество оборотов, которые совершают основной и оборотный капитал предприятия за анализируемый период. Чем скорее оборачиваются средства предприятия, тем большее количество продукции производится и продается. Помимо этого, ускорение оборачиваемости приводит к увеличению прибыли.

- период оборота — средний срок, за который предприятию возвращаются вложенные в материальные и нематериальные активы денежные средства. Период оборота определяется влиянием различных факторов, которые можно разделить на внутренние и внешние. Однако стоит заметить, что время нахождения средств в обороте в большей степени зависит именно от внутренних условий деятельности предприятия, и в первую очередь от степени эффективности выбранной стратегии управления активами.

При анализе деловой активности целесообразно использовать показатели, представленные в таблице Приложения 1.

Анализ деловой активности на данном этапе может быть расширен с учетом специфики организации – отраслевой, продуктовой, какой-либо еще. Например, для инновационных предприятий целесообразным является анализ инновационной активности [24].

Разработаны также системы показателей, которые позволяют более глубоко анализировать важные для организации аспекты ее деятельности. Например, распределение продукции [32].

Следующая задача при анализе деловой активности – анализ рентабельности.

Организация является рентабельным только в том случае, если ее доходы, получаемые от реализации продукции организации или оказываемых ею услуг превышают сумму производственных издержек и являются источником прибыли, размер которой достаточен для нормального функционирования организации.

Анализ рентабельности показывает способность организации приносить доход на вложенный в нее капитал. Характеристика показателей рентабельности организации представлена в таблице Приложения 2.

Таким образом, деловая активность является системной и динамичной характеристикой деятельности организации. Её анализ заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов.

Анализ деловой активности, как правило, проводится на двух уровнях – качественных и количественных показателей. При этом анализ количественных показателей состоит из двух этапов – анализ оборачиваемости (собственного капитала, текущих активов, дебиторской и кредиторской задолженностей) и рентабельности.

Глава 2 Анализ деловой активности ОАО «Горизонт»

2.1Организационно –экономическая характеристика организации

Полное фирменное наименование организации: Открытое акционерное общество «Горизонт». Дата государственной регистрации: 18 ноября 200 года. Форма собственности – иная смешанная.

Юридический адрес:461930, Оренбургская обл., Сорочинский р-н, п. Гамалеевка-1, ул.Заводская, дом 1

ОАО «Горизонт»осуществляет свою деятельность с целью объединения экономических интересов по поводу эффективного использования ресурсов (материальных, трудовых и финансовых) его участников с позиций выпуска конкурентоспособной продукции, оказания высококачественных услуг и получение прибыли на основании Устава.

Основными направлениями деятельности организации являются:

- производство безалкогольных напитков ароматизированных и/или с добавлением сахара, кроме минеральных вод;

- производство крупы и гранул из зерновых культур;

- производство нерафинированных растительных масел и их фракций;

- производство металлических дверей и окон;

- производство металлических цистерн, резервуаров и прочих емкостей;

- торговля розничная фруктами, овощами, крупами, растительными маслами в специализированных магазинах;

- торговля розничная хлебом и хлебобулочными изделиями и кондитерскими изделиями в специализированных магазинах;

- аренда грузового автомобильного транспорта с водителем.

Организационная структура управления адекватна структуре самой организации и соответствует масштабам и функциональному назначению управляемых объектов.

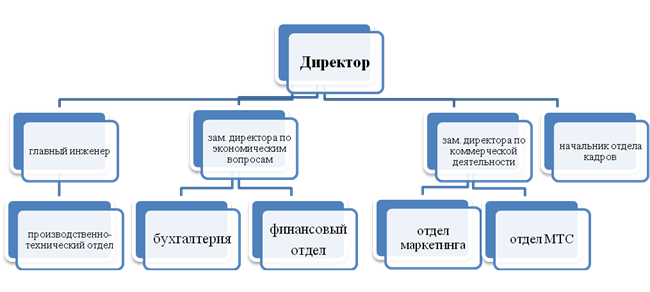

Структура управления ОАО «Горизонт» представлена на рисунке 2.

Рис. 2 - Организационная структура ОАО «Горизонт»

На рисунке 2 представлена линейно-функциональная структура управления. Роль руководителя в данной структуре сочетает в себе наряду с административными функциями и другие. Следует отметить, что обратная связь, которая информирует руководителя о процессе выполненных работ, может отсутствовать. Члены каждой из низших ступеней управления находится в непосредственном линейном подчинении у руководителя следующего, более высокого уровня.

Преимущество линейно-функциональной структуры сводится к простоте ее применения. В ней четко распределены все обязанности и полномочия, в результате которых созданы все нужные условия для оперативного процесса по принятию решений, поддержанию делового климата в трудовом коллективе. Кроме этого, повышается ответственность руководителя за результативность деятельности возглавляемого им подразделения, за получение исполнителями распоряжений и заданий, обеспеченность ресурсами и личная ответственность за конечные результаты деятельности своего подразделения.

К недостаткам линейно-функциональной структуры управления следует отнести - жесткость, негибкость. Данная структура предполагает наличие большого объема информации, которая передается от одного уровня управления к другому, ограничение инициативы у работников низших уровней управления.

Рассмотрим состав и динамику финансовых результатов деятельности ОАО «Горизонт»на основе данных, представленных в Приложениях 4-5 (таб. 1).

Таблица 1 - Состав и динамика финансовых результатов деятельности ОАО «Горизонт»за 2015 - 2017 годы

| Показатели | Годы | Изменение, (+/-) | Темп роста, % | ||||

| 2015 год | 2016 год | 2017 год | 2015 – 2017 годы | 2016 – 2017 годы | 2015 – 2017 годы | 2016 – 2017 годы | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка, тыс. руб. | 43525 | 47542 | 37798 | -5727 | -9744 | 86,84 | 79,50 |

| Себестоимость продаж, тыс. руб. | 17674 | 42788 | 34230 | 16556 | -8558 | 193,67 | 80,00 |

| Валовая прибыль, тыс. руб. | 25851 | 4754 | 3568 | -22283 | -1186 | 13,80 | 75,05 |

| Коммерческие расходы, тыс. руб. | 901 | 1148 | 220 | -681 | -928 | 24,42 | 19,16 |

| Управленческие расходы, тыс. руб. | 1954 | 2624 | 2147 | 193 | -477 | 109,88 | 81,82 |

| Прибыль от продаж, тыс. руб. | 22996 | 982 | 1201 | -21795 | 219 | 5,22 | 122,30 |

| Прочие доходы, тыс. руб. | 902 | 1248 | 820 | -82 | -428 | 90,91 | 65,71 |

| Прочие расходы, тыс. руб. | 22423 | 1113 | 510 | -21913 | -603 | 2,27 | 45,82 |

| Прибыль до налогообложения, тыс. руб. | 1475 | 1117 | 1511 | 36 | 394 | 102,44 | 135,27 |

| Чистая прибыль, тыс. руб. | 1475 | 1117 | 1072 | -403 | -45 | 72,68 | 95,97 |

Анализируя данные таблицы 1, можно сделать выводы, что выручка за период 2015 - 2017 годы сократилась на 5727 тыс. руб. или на 13,16%. Так за 2015 - 2016 годы снижение выручки составило9744 тыс. руб. или 20,5%.

Произошел рост себестоимости продаж за 2015 - 2017 годы на 16556 тыс. руб. или на 93,67%. За последний год себестоимость сократилась на 8558 тыс. руб. или на20,0%.

В результате сложившейся динамики данных показателей, валовая прибыль за 2015 - 2017 годы уменьшилась на 22283 тыс. руб. или на 86,20%., в том числе за последний год – на 24,95%.

Величина коммерческих расходов сократилась на 681 тыс. руб. или на 75,58%, в том числе за последний год – на 928 тыс. руб. или на 80,84%.

Управленческие расходы выросли на 193 тыс. руб. или на 9,88%, однако за последний год их величина снизилась – на 477 тыс. руб. или на 9,18%.

Поэтому, прибыль от продаж за период с 2015 по 2017 годы уменьшилась на 21795 тыс. руб. (на 94,18%), но по сравнению с 2016 годом ее значение выросло на219 тыс. руб. или на 22,30%.

В результате изменений по статьям прочие доходы и прочие расходы величина прибыли до налогообложения выросла на 36 тыс. руб., в том числе за последний год – на 394 тыс. руб. или на 35,27%.

Следует отметить, что объем чистой прибыли за анализируемый период сократился на 403тыс. руб. или на 27,32%, в 2017 году по сравнению с 2016 годом сократился на 45 тыс. руб. или на4,03%.

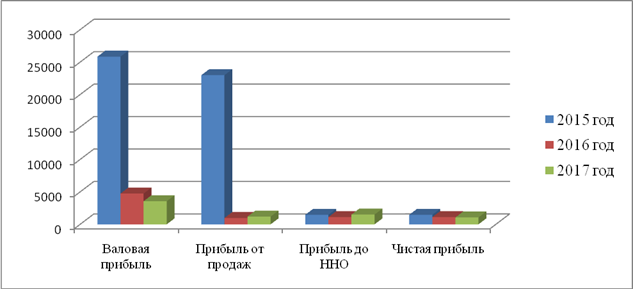

На рисунке 3 наглядно представлено изменение показателей прибыли ОАО «Горизонт»в течение всего анализируемого периода.

Рис. 3 – Динамика показателей прибыли ОАО «Горизонт»за 2015 – 2017 годы, тыс. руб.

В целом, ОАО «Горизонт»в 2015 - 2017 годы сработало с прибылью, но сокращение объемов валовой и чистой прибыли в 2017 году свидетельствует о снижении стабильности финансового положения организации.

Проанализируем основные показатели результативности производственной деятельности и эффективности использования факторов производства (таб. 2).

Таблица 2 - Показатели деятельности ОАО «Горизонт»за 2015 - 2017 годы

| Показатели | Годы | Изменение, (+/-) | Темп роста, % | ||||

| 2015 год | 2016 год | 2017 год | 2015 – 2017 годы | 2016 – 2017 годы | 2015 – 2017 годы | 2016 – 2017 годы | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Рентабельность продаж, % | 52,83 | 2,07 | 3,18 | -49,66 | 1,11 | - | - |

| Рентабельность производства, % | 130,11 | 2,30 | 3,51 | -126,60 | 1,21 | - | - |

| Численность работников, чел | 123 | 125 | 124 | 1,00 | -1,00 | 100,81 | 99,20 |

| Производительность труда, тыс. руб./чел. | 353,86 | 380,34 | 304,82 | -49,04 | -75,51 | 86,14 | 80,15 |

| Фондоотдача | 2,65 | 2,10 | 1,73 | -0,92 | -0,37 | 65,37 | 82,53 |

| Материалоотдача | 3,36 | 3,25 | 2,26 | -1,11 | -0,99 | 67,10 | 69,49 |

Показатели рентабельности анализируемой организации за период 2016 - 2017 годы имеют устойчивую тенденцию к снижению:

− в 2015 году на каждый рубль, вложенный в продажи организация получила прибыль в размере 52,83 руб., на каждый рубль, вложенный в производство организация получила прибыль в размере 130,11 руб.;

− в 2016 году на каждый рубль, вложенный в продажи организация получила прибыль в размере 2,07 руб., на каждый рубль, вложенный в производство организация получила прибыль в размере 2,30 руб.;

− в 2017 году на каждый рубль, вложенный в продажи организация получила прибыль в размере 3,18 руб., на каждый рубль, вложенный в производство организация получила прибыль в размере 3,51 руб.

Численность работников организации за анализируемый период 2015 – 2017 годы сократилась на 1 человек (0,8%), однако за последний год она выросла на 0,81%.

Производительность труда работников организации за период 2015-2017 годы сократилась на 13,86%, но за последний год показатель сократился на 19,85%.

Фондоотдача за анализируемый период уменьшилась на 34,63% (за последний год – на 17,47%), материалоотдача снизилась на 32,9% (за 2016-2017 годы – на 30,51%).

В результате анализа основных экономических показателей деятельность организации за анализируемый период следует признать эффективной.

2.2 Анализ показателей оборачиваемости ОАО «Горизонт»

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости оборотных средств.

Следует отметить, что от скорости оборачиваемости средств зависит размер прибыли. Чем выше скорость оборачиваемости, тем прибыльнее деятельность организации (таб. 3). Методика расчета представлена в Приложении 2.

Таблица 3 – Динамика показателей оборачиваемости оборотных средств ОАО «Горизонт» за 2015 - 2017 годы

| Наименование показателя | 2015 год | 2016 год | 2017 год | Изменение | |

| 2016 -2017 годы | 2015 -2017 годы | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Общая оборачиваемость капитала (активов) | 1,30 | 1,12 | 0,93 | -0,19 | -0,37 |

| Оборачиваемость мобильных средств | 3,26 | 2,82 | 2,19 | -0,62 | -1,06 |

| Оборачиваемость дебиторской задолженности | 11,55 | 16,62 | 25,02 | 8,39 | 13,46 |

| Средний срок оборота дебиторской задолженности, в днях | 31,598 | 21,96 | 14,59 | -7,37 | -17,01 |

Продолжение таблицы3

| 1 | 2 | 3 | 4 | 5 | 6 |

| Оборачиваемость кредиторской задолженности | 53,34 | 42,12 | 36,59 | -5,56 | -16,75 |

| Средний срок оборота кредиторской задолженности, в днях | 6,84 | 8,66 | 9,98 | 1,32 | 3,14 |

| Фондоотдача внеоборотных активов | 2,65 | 2,10 | 1,73 | -0,37 | -0,92 |

| Оборачиваемость собственного капитала | 1,46 | 1,33 | 1,01 | -0,32 | -0,45 |

Анализируя данные таблицы 3, можно сделать выводы, что показатели оборачиваемости оборотных средств организации ОАО «Горизонт», в основном, демонстрируют сокращение оборачиваемости и (однако, в некоторых случаях увеличение срока оборачиваемости), что является отрицательным фактором в финансовой деятельности организации, а именно:

− коэффициент общей оборачиваемости капитала за 2015 -2017 годы снизился на 0,37 и на конец 2017 года составил 0,93, что демонстрирует снижение эффективности использования экономического потенциала организации;

− сокращение коэффициента оборачиваемости мобильных средств на 1,06, в том числе за последний год – на 0,62 демонстрирует снижение эффективности использования мобильных средств организации

− рост коэффициента оборачиваемости дебиторской задолженности за2015 2017 годы на 13,46 является положительным фактом, так как управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Большое значение для сокращения сроков платежей имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах;

− оборачиваемость кредиторской задолженности за период 2015 - 2017 годы сократилась на 16,75, что позволяет сделать вывод о том, что снизилась отдача от коммерческого кредита, что отрицательно отразится на эффективности производственного процесса анализируемой организации.

Ухудшение оборачиваемости связано с тем, что в отчетном году происходило снижение объемов производства и реализации продукции, однако, дебиторская задолженность снижались еще более медленными темпами.

При сокращении масштабов производства менеджерам организации необходимо было избавиться от излишков запасов, а также провести комплекс работ по взысканию задолженности покупателей.

Этого не произошло, что свидетельствует о недостаточно эффективном управлении оборотным капиталом.

Основным принципомповышения эффективности используемых оборотных средств является уменьшение операционного цикла организации за счет уменьшения производственного цикла или уменьшения финансового цикла.

Произведем расчет производственного цикла ОАО «Горизонт»за 2015 – 2017 годы (таб.4).

Таблица 4–Производственный цикл ОАО «Горизонт» за 2015 - 2017 годы

| Период оборота, дни | 2015 год | 2016 год | 2017 год | Изменение 2015 – 2017 годы |

| 1 | 2 | 3 | 4 | 5 |

| Период оборота кредиторской задолженности | 6,84 | 8,66 | 9,98 | 3,14 |

| Период оборота запасов | 108,63 | 112,31 | 161,5 | 52,87 |

| Производственный цикл | 115,47 | 120,97 | 171,48 | 56,01 |

Анализ производственного цикла период 2015 – 2017 годы показал, что наблюдается его рост на 56,01 за счет ростапериода оборота кредиторской задолженности (на 3,14) и оборачиваемости запасов (на 52,87), что является отрицательной тенденцией.

Произведем расчет операционного цикла организации. Данные представим в таблице 5.

Таблица 5 - Операционный цикл ОАО «Горизонт» за 2015 - 2017 годы

| Период оборота, дни | 2015 год | 2016 год | 2017 год | Изменение 2015 – 2017 годы |

| 1 | 2 | 3 | 4 | 5 |

| Производственный цикл | 115,47 | 120,97 | 171,48 | 56,01 |

| Период оборота дебиторской задолженности | 31,598 | 21,96 | 14,59 | -17,008 |

| Операционный цикл (с.1+с2) | 147,068 | 142,93 | 186,07 | 39,002 |

Анализ операционного цикла период 2015 – 2017 годы показал, что наблюдается его рост на 39,002, что является отрицательной тенденцией в деятельности организации.

Произведем расчет финансового цикла организации. Данные представим в таблице 6.

Таблица6 - Финансовый цикл ОАО «Горизонт» за 2015 - 2017 годы

| Период оборота, дни | 2015 год | 2016 год | 2017 год | Изменение 2015 – 2017 годы |

| 1 | 2 | 3 | 4 | 5 |

| Период оборота дебиторской задолженности | 31,598 | 21,96 | 14,59 | -17,008 |

| Период оборота запасов | 108,63 | 112,31 | 161,5 | 52,87 |

| Период оборота кредиторской задолженности | 6,84 | 8,66 | 9,98 | 3,14 |

| Финансовый цикл (с.1+с2-с3) | 133,388 | 125,61 | 166,11 | 32,722 |

Анализ финансового цикла за рассматриваемый период показал, что наблюдается его рост на 32,72 за счет сокращение периода оборота дебиторской (на17,008) и рост кредиторской задолженности (на 3,14), что является негативной тенденцией, так как этот рост происходил на фоне сокращения объемов услуг (продаж).

Увеличение продолжительности финансового цикла негативно отражается на финансовой надежности организации, что проводит к снижению платежеспособности и ликвидности.

2.3 Анализ показателей рентабельности

Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по организации, отдельным его подразделениям и видам продукции. Также характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с рубля продаж. Широкое применение этот показатель получил в рыночной экономике.

Проанализируем показатели рентабельности деятельности ОАО «Горизонт» за период 2015 – 2017 годы (таб. 7).

Таблица 7 – Показатели рентабельности в ОАО «Горизонт» за 2015-2017 годы, %

| Показатель | 2015 год | 2016 год | 2017 год | Изменения, % | |

| 2016-2017 годы | 2015-2017 годы | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Рентабельность производства | 130,11 | 2,30 | 3,51 | 1,21 | -126,60 |

| Рентабельность продаж | 52,83 | 2,07 | 3,18 | 1,11 | -49,66 |

| Рентабельность активов | 4,39 | 2,63 | 2,64 | 0,01 | -1,75 |

| Рентабельность собственного капитала | 4,95 | 3,12 | 2,85 | -0,27 | -2,10 |

| Рентабельность оборотных активов | 8,61 | 5,66 | 5,72 | 0,06 | -2,89 |

| Рентабельность основных фондов | 8,97 | 4,93 | 6,92 | 1,99 | -2,05 |

| Общая рентабельность | 3,39 | 2,35 | 4,00 | 1,65 | 0,61 |

Анализируя данные таблицы 7, можно сделать выводы, что показатели рентабельности за период 2015 – 2017 годы имеют отрицательную динамику, так:

- показатель рентабельности производства за анализируемый период снизился на 126,60%, однако за последний год его значение выросло на 1,21%, что демонстрирует снижение эффективности политики ценообразования;

- рентабельность продаж за 2015 – 2017 годы сократился на 50,34%, однако за последний год ее значение выросло на 1,11%;

- рентабельность активов за рассматриваемый период сократилась на 1,75%, но за последний год показатель вырос – на 0,01%;

- рентабельность собственного капитала снизилась на 2,10%, в том числе за 2016 – 2017 годы – на 0,27%, что демонстрирует снижение отдачи собственного капитала;

- рентабельность оборотных активов снизилась на 2,89%, но за последний год значение показателя выросло – на 0,06%;

- рентабельность производственных фондов сократилась, что характеризует снижение эффективности использования основного капитала;

- общая рентабельность выросла за анализируемый период на 0,61%, в том числе за последний год ее значение выросло – на 1,65%.

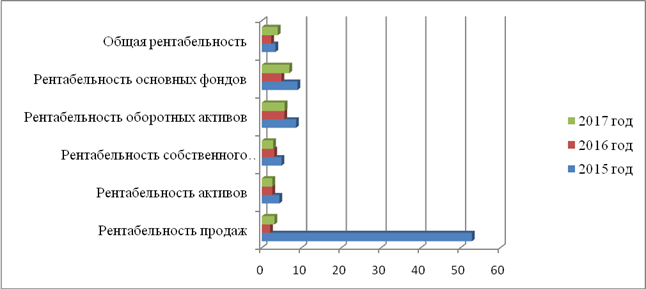

На рисунке 4 представлена динамика отдельных показателей рентабельности ОАО «Горизонт».

Таким образом, можно сделать вывод о снижение эффективности производственной деятельности ОАО «Горизонт».

Рис. 4 - Динамика отдельных показателей рентабельности

ОАО «Горизонт», %

Рассмотрим влияние факторов на рентабельность продаж за анализируемый период 2015 – 2017 годы, в соответствии с методикой, предложенной Л.В. Донцовой и Н.А. Никифоровой [14].

1. Влияние изменения выручки от продажи на RП:

(2)

(2)

где В1 и В0 – выручка в отчетном и базисном периоде;

С1 и С0 - себестоимость в отчетном и базисном периоде;

КР1 и КР0 - коммерческие расходы в отчетном и базисном периодах.

УР1 и УР0 - управленческие расходы в отчетном и базисном периодах.

ΔRП(В)= ((37798 – 17674 – 901 – 1954) / 37798 – (43525 – 17674 – 901 - 1954) / 43525) *100% = ( 0,46– 0,53) * 100% = - 7,15%

2. Влияние изменения себестоимости продажи на RП:

(3)

(3)

ΔRП(С) =((37798 –34230– 901 – 1954) / 37798 – (37798 – 17674 – 901 - 1954) / 37798) *100% = ( 0,02– 0,46) * 100% = - 43,80%

3. Влияние изменения коммерческих расходов на рентабельность продаж RП:

(4)

(4)

=((37798 –34230– 220 – 1954) / 37798 – (37798 – 34230– 901 - 1954) / 37798) *100% = (0,04– 0,02) * 100% = 1,80%

=((37798 –34230– 220 – 1954) / 37798 – (37798 – 34230– 901 - 1954) / 37798) *100% = (0,04– 0,02) * 100% = 1,80%

4. Влияние изменения управленческих расходов на рентабельность продаж RП:

(5)

(5)

=((37798 –34230– 220 – 2147) / 37798 – (37798 – 34230– 220- 1954) / 37798) *100% = (0,03+ 0,05) * 100% = 8,35%

5. Совокупное влияние факторов:

(6)

(6)

=-7,15-43,80+1,80+8,35 = - 49,66%

=-7,15-43,80+1,80+8,35 = - 49,66%

В конце 2017 года снижение выручки снизило рентабельность продаж на 7,15%, за счет роста себестоимости на 43,80%, за счет снижения коммерческих расходов – на 1,80, управленческих расходов - на 8,35%.

В результате совокупного влияния этих четырех факторов рентабельность продаж на конец 2017 года сократилась на 40,80% по сравнению с 2015 годом.

Рентабельность собственного капитала за период 2015 - 2017 годы имеет тенденцию к снижению. Так, за анализируемый период ее значение уменьшилось на 2,10%. Определим влияние факторов на изменение рентабельности собственного капитала, используя модель, разработанную аналитиками фирмы «DuPont»:

(7)

(7)

где Ппр – прибыль от продаж;

В – выручка;

А – стоимость всех активов;

СК – стоимость собственного капитала организации;

Rпр – показатель рентабельности продаж;

КобА – коэффициент оборачиваемости активов;

Кфз - коэффициент финансовой зависимости.

Представленные факторы обобщают практически все стороны финансово-хозяйственной деятельности организации: первый фактор обобщает отчет о финансовых результатах; второй фактор – активы баланса, третий – пассив баланса, т.е. обобщают его статику и динамику (таб.8).

На рентабельность собственного капитала за анализируемый период, также как и в 2016 году по сравнению с 2015 годом отрицательно влияет оборачиваемость активов, коэффициент финансовой зависимости и рентабельность продаж.

Таблица 8 - Оценка влияния факторов на результативный показатель – рентабельность собственного капитала ОАО «Горизонт»

| Наименование влияющего фактора | Действие фактора, % | ||

| 2016 год (по сравнению с 2015 годом) | 2017 год (по сравнению с 2016 годом) | За период 2015 - 2017 годы | |

| 1 | 2 | 3 | 4 |

| Рентабельность продаж | -50,76 | 1,11 | -49,66 |

| Коэффициент оборачиваемости активов | -0,18 | -0,19 | -0,37 |

| Коэффициент финансовой зависимости | -0,02 | 0,00 | -0,02 |

| Совокупное влияние факторов | -50,96 | 0,92 | -50,05 |

За период 2016 - 2017 годы первостепенную роль в увеличении рентабельности собственного капитала играет рентабельность продаж. Снижается зависимость организации от заемных средств, вследствие повышения коэффициента финансовой зависимости. Негативное влияние на рентабельность собственного капитала оказывает коэффициент оборачиваемости активов.

Известно, что рентабельность активов отражает взаимосвязь между показателями рентабельности реализации (продаж) и оборачиваемости активов. Если числитель и знаменатель коэффициента рентабельности активов умножить на показатель выручки, то получится произведение оборачиваемости активов и рентабельности реализации (продаж) (таб. 9).

Таблица 9 - Оценка показателей, рассчитанных на основе активов ОАО «Горизонт»

| Наименование показателя |

2015 год |

2016 год |

2017 год | Изменение, % | |

| 2016 – 2017 гг. | 2015-2017 гг. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Оборачиваемость активов, оборотов | 1,30 | 1,12 | 0,93 | -0,19 | -0,37 |

| Рентабельность продаж | 52,83 | 2,07 | 3,18 | 1,11 | -49,66 |

| Рентабельность активов | 4,39 | 2,63 | 2,64 | 0,01 | -1,75 |

Рассчитаем изменение рентабельности активов за период 2015- 2017 годы в результате изменения их оборачиваемости:

(8)

(8)

- рентабельность активов;

- рентабельность активов;

оборачиваемость активов в отчетном периоде;

оборачиваемость активов в отчетном периоде;

рентабельность в базисном периоде;

рентабельность в базисном периоде;

рентабельность активов базисного периода.

рентабельность активов базисного периода.

= 0,93 * 52,83 – 2,64 = -46,49%

= 0,93 * 52,83 – 2,64 = -46,49%

Расчет изменения рентабельности активов за период 2015 - 2017 годы в результате изменения рентабельности реализации (продаж):

(9)

(9)

= 4,39 – 0,93 * 52,83= 44,74%

Рассчитаем изменение рентабельности активов в результате общего влияния двух факторов:

Δ рентабельности активов = -46,49+44,74 = -1,75%

Таким образом, рентабельность активов за счет влияния двух факторов сократилась на 1,75 %.

Рентабельность основной деятельности организации за анализируемый период сократилась на 126,60%, что демонстрирует негативную тенденцию в деятельности организации.

2.4 Направления повышения деловой активности ОАО «Горизонт»

Основные направления, позволяющие повысить деловую активность организации ОАО «Горизонт» вытекают из результатов проведенного анализа.

Прежде всего, организации следует уделить внимание повышению эффективности использования оборотных средств путем уменьшения операционного цикла.

В свою очередь необходимо стремиться к сокращению производственного цикла за счет:

- уменьшения периода оборота запасов сырья и материалов;

- уменьшения периода оборота незавершенного производства;

- уменьшения периода оборота готовой продукции (или товаров).

А сокращение финансового цикла должно происходить за счет:

- уменьшения периода оборота дебиторской задолженности;

- увеличения периода кредиторской задолженности.

Что касается производственного цикла, то, пожалуй, только одна из его составляющих может не поддаваться какому-то целенаправленному воздействию. Речь, конечно же, идет о периоде оборота незавершенного производства, то есть о сроках производства продукции.

Уменьшить данный параметр порой можно только за счет нарушения технологии производства продукции. Безусловно, этого лучше не делать, поскольку в результате можно получить некачественную продукцию, что, в конечном счете, скажется и на финансово-экономическом состоянии компании.

Хотя, в некоторых случаях оптимизация производственных процессов позволяет снизить сроки производства продукции без нарушения технологии производства. Если же все резервы повышения эффективности работы в данном направлении уже вскрыты, то уменьшить время производства продукции можно только за счет использования более современного оборудования (и то не всегда).

Приобретение нового оборудование может привести к существенным инвестиционным затратам. То есть за счет такого решения компания может сократить потребность в оборотных средствах, но увеличить в инвестиционных.

Причем инвестиционные затраты могут быть значительно больше, чем экономия, которую получит компания за счет уменьшения потребности в оборотных средствах. В некоторых случаях компании придется отработать не один год прежде чем суммарный эффект от экономии на оборотных средствах перекроит инвестиционные затраты.

В отношении остальных двух составляющих производственного цикла можно утверждать, что там поле для маневров, как правило, больше.

Период оборота запасов сырья и материалов в значительной степени зависит от политики организации в области снабжения основными материальными ресурсами. Кроме того, на это могут влиять поставщики, в частности за счет того насколько оперативно они могут поставлять свою продукцию.

Ведь организация может держать на складе большие запасы материалов именно потому, что поставщики не могут оперативно обеспечить организацию нужными ресурсами. В некоторых случаях удается найти других поставщиков, с которыми компании выгоднее работать по данному параметру.

На самом деле, конечно же, выбор поставщиков должен производиться на основе комплексного анализа, включающего оценку и других важных параметров, в частности сроков оплаты.

На период оборота готовой продукции (или товаров) компания также может влиять за счет улучшения качества планирования продаж, а также эффективности реализации самого процесса продаж.

Большие запасы готовой продукции (товаров) могут быть следствием низкого качества процесса планирования продаж. В таком случае организация подстраховывается и держит на складе значительные запасы.

Повышение эффективности процесса продаж также может положительно сказаться на уменьшении периода оборачиваемости готовой продукции. Чем быстрее организация может продавать свою продукцию, тем меньше период ее оборачиваемости.

В части сокращения финансового цикла организации основные усилия нужно направлять на максимально возможное сокращения периода оборота дебиторской задолженности и увеличение периода оборота кредиторской задолженности. Проще говоря, нужно стремиться к тому, чтобы деньги от клиентов поступали как можно раньше, а оплата поставщикам производилась как можно позже.

Возможно, для сокращения оборачиваемости дебиторской задолженности придется пойти на какие-то уступки клиентам. Например, за уменьшение сроков оплаты организация может предоставлять своим клиентам скидки.

И наоборот, для увеличения оборачиваемости кредиторской задолженности может возникнуть необходимость в том, чтобы закупать у поставщиков ресурсы по менее выгодным ценам, но зато с отсрочкой оплаты.

Итак, для повышения эффективности управления оборотными средствами организации необходимо четко следить за своим операционным, производственным и финансовым циклами. Нужно научиться находить возможности для уменьшения всех этих циклов.

Также можно сократить цикл обращения денежных средств путем:

- сокращения периода обращения запасов, т.е. путем ускорения производства и продажи товаров;

- сокращения периода обращения дебиторской задолженности, ускорив взимание покупательской задолженности;

- удлинения периода отсрочки кредиторской задолженности через замедление своих собственных платежей.

Деловая активность организации определяется показателями рентабельности. Как уже было отмечено ранее, основным фактором, определяющим уровень рентабельности в ОАО «Горизонт» является выручка. Поэтому, все вопросы повышения рентабельности связаны, в основном, с увеличением прибыли от продаж. Главными факторами, определяющими величину прибыли от продаж являются выручка и себестоимость продаж. Выручка, в свою очередь, зависит от объемов производства, себестоимости и цен на продукцию. Себестоимость продукции находится в прямой зависимости от величины затрат на ее производство и в обратной – от ее валового объема.

Важнейшее значение в борьбе за снижение себестоимости продукции в ОАО «Горизонт» имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности организации. Последовательное осуществление режима экономии проявляется, прежде всего, в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Общая сумма затрат на производство продукции может изменяться из-за объема производства, уровня переменных затрат и суммы постоянных расходов. В целях более объективной оценки деятельности организации и более полного выявления резервов при анализе себестоимости необходимо учитывать влияние внешнего инфляционного фактора.

Основным условием снижения затрат материалов на производство единицы продукции является совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Важным фактором минимизации затрат является увеличение производительности труда работников. Уровень затрат труда зависит от применяемых технологий, степени механизации работ, форм разделения и кооперации труда. Поэтому, для снижения уровня затрат труда является внедрение прогрессивных технологий.

Важнейшим фактором снижения затрат труда на производство продукции является совершенствование форм его организации, внедрение технически обоснованных норм, рациональных режимов труда и отдыха работников, другие мероприятия по научной организации труда.

Снижение себестоимости во многом зависит от эффективного использования основных производственных фондов, материалоемкости.

Снижает себестоимость продукции сокращение затрат на обслуживание производства и управление. Размер этих затрат на единицу продукции зависит не только от объема отпущенной энергии, но и от их абсолютной суммы. Чем меньше сумма затрат на организацию и управление в целом по организации, тем при прочих равных условиях ниже себестоимость производимой продукции.

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов организации, от складов до мест потребления.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам). Выявление этих излишних затрат требует особых методов и внимания коллектива организации. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство. Сокращению затрат на обслуживание производства и управление способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды. Снижение себестоимости происходит также при улучшении использования основных фондов в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования. Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

Таким образом, предложенные мероприятия повысят деловую активность в ОАО «Горизонт».

Заключение

Деловая активность означает весь спектр усилий, направленных на продвижение организации на рынках продукции, труда, капитала: В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле - как текущая производственная и коммерческая деятельность организации. Деловая активность организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Объектом исследования в дипломной работе выступила деятельность ОАО «Горизонт».

Анализ основных экономических показателей деятельности организации позволил сделать выводы, что:

- выручка за период 2015 - 2017 годы сократилась на 5 727 тыс. руб. или на 13,16%. Так за 2015 - 2016 годы снижение выручки составило 9744 тыс. руб. или 20,5%;

- себестоимости продаж за 2015 - 2017 годы выросла на 16556 тыс. руб. или на 93,67%. За последний год себестоимость сократилась на 8558 тыс. руб. или на20,0%;

- валовая прибыль за 2015 - 2017 годы уменьшилась на 22283 тыс. руб. или на 86,20%., в том числе за последний год – на 24,95%;

- прибыль от продаж за период с 2015 по 2017 годы уменьшилась на 21795 тыс. руб. (на 94,18%), но по сравнению с 2016 годом ее значение выросло на 219 тыс. руб. или на 22,30%;

- величина прибыли до налогообложения выросла на 36 тыс. руб., в том числе за последний год – на 394 тыс. руб. или на 35,27%;

- объем чистой прибыли за анализируемый период сократился на 403тыс. руб. или на 27,32%, в 2017 году по сравнению с 2016 годом сократился на 45 тыс. руб. или на 4,03%.

Производительность труда работников организации за период 2015-2017 годы сократилась на 13,86%, но за последний год показатель сократился на 19,85%.

Фондоотдача за анализируемый период уменьшилась на 34,63% (за последний год – на 17,47%), материалоотдача снизилась на 32,9% (за 2016-2017 годы – на 30,51%).

В результате анализа основных экономических показателей деятельность организации за анализируемый период следует признать эффективной, несмотря на снижение основных экономических показателей.

Для анализа деловой активности рассматривается динамика показателей оборачиваемости оборотных средств.

Анализ показателей оборачиваемости оборотных средств позволил сделать вывод, что происходит сокращение оборачиваемости, что является отрицательным фактором в финансовой деятельности организации, а именно:

− коэффициент общей оборачиваемости капитала за 2015 -2017 годы снизился на 0,37;

− коэффициент оборачиваемости мобильных средств сократился на 1,06, в том числе за последний год – на 0,62;

− оборачиваемость кредиторской задолженности за период 2015 - 2017 годы сократилась на 16,75.

Ухудшение оборачиваемости связано с тем, что в отчетном году происходило снижение объемов производства и реализации продукции, однако, дебиторская задолженность снижалась еще более медленными темпами.

Анализ производственного, операционного и финансового цикла позволил сделать вывод, что их значения сократились. Это демонстрирует снижение эффективности использования оборотных средств

Анализ показателей рентабельности за период 2015 – 2017 годы позволил сделать вывод, что они имеют отрицательную динамику, так:

- показатель рентабельности производства за анализируемый период снизился на 126,60%, однако за последний год его значение выросло на 1,21%, что демонстрирует снижение эффективности политики ценообразования;

- рентабельность продаж за 2015 – 2017 годы сократился на 50,34%, однако за последний год ее значение выросло на 1,11%;

- рентабельность активов за рассматриваемый период сократилась на 1,75%, но за последний год показатель вырос – на 0,01%;

- рентабельность собственного капитала снизилась на 2,10%, в том числе за 2016 – 2017 годы – на 0,27%, что демонстрирует снижение отдачи собственного капитала;

- рентабельность оборотных активов снизилась на 2,89%, но за последний год значение показателя выросло – на 0,06%;

- рентабельность производственных фондов сократилась, что характеризует снижение эффективности использования основного капитала;

- общая рентабельность выросла за анализируемый период на 0,61%, в том числе за последний год ее значение выросло – на 1,65%.

С целью повышения показателей деловой активности анализируемой организации необходимо провести комплекс мероприятий, направленных на улучшение использование трудовых ресурсов, основных средств, материальных ресурсов, а также увеличение выручки и сокращение затрат.

Для этого организация должна разработать программу сокращения затрат и реализовать ее с учетом своих целей, условий и ограничений.

Для успешной реализации программы мероприятий по сокращению затрат необходимы:

− качественное планирование и исполнение проекта снижения издержек;

− независимая экспертиза мероприятий с привлечением внешних экспертов и консультантов;

− поддержка персонала и высокая заинтересованность руководства в реализации программы;

− привлечение надежных источников финансирования для реализации затратных мероприятий.

Для повышения эффективности использования оборотных средств необходимо, во-первых, снизить удельный вес дебиторской задолженности в составе оборотных активов путем:

- улучшения работы с дебиторами. Для этого необходимо привлекать в качестве партнеров надежных плательщиков;

- поддержки на оптимальной уровне соотношение дебиторской и кредиторской задолженности;

- контроля состояния расчетов по просроченным задолженностям:

- предоставления скидок дебиторам при досрочной оплате.

Во-вторых, сократить операционный, производственный и финансовый циклы путем:

- сокращения периода обращения запасов, т.е. путем ускорения производства и продажи товаров;

- сокращения периода обращения дебиторской задолженности, ускорив взимание покупательской задолженности;

- удлинения периода отсрочки кредиторской задолженности через замедление своих собственных платежей.

В-третьих, снизить остатки готовой продукции, что приведет к увеличению оборачиваемости готовой продукции, а также оборачиваемости оборотных активов в целом.

Таким образом, данные мероприятия позволят повысить эффективность бизнеса ОАО «Горизонт»

Список используемых источников

1. Гражданский кодекс Российской Федерации (часть 1) от 30.11.1994 № 51-ФЗ (в ред. от 29.12.2017) // Консультант плюс : [сайт справочной системы] – Режим доступа: http: base.consultant.ru

2. Налоговый Кодекс Российской Федерации (часть первая) от 31.07.1998г. № 146-ФЗ (в ред. от 19.02.2018) // Консультант плюс : [сайт справочной системы] – Режим доступа: http: base.consultant.ru

3. О формах бухгалтерской отчетности организаций : Приказ Министерства финансов Российской Федерации 02.07.2010 № 66 (в ред. от 06.04.2015) // Консультант плюс : [сайт справочной системы] – Режим доступа: http://base.consultant.ru

4. АбдулахатоваЛ.И. Проблемы организации оборотных средств на предприятии / Л.И. Абдулахатова, О.Н. Ефимов // Novainfo.ru. - 2014. № 28. - С. 24-29. ; То же [Электронный ресурс]. - URL: http://novainfo.ru/article

5. Аллахвердян Н.Э. Управление оборотными средствами как способ улучшения финансового состояния организации // Молодежь в современной экономической науке : материалы IIIВсерос. науч.- практ. заочн. конф. / Ин-т сервиса, туризма и дизайна (филиал) федерал.гос. автономного образовательного учреждения высш. профессионального образования «Северо-Кавказский федерал. ун-т» в г. Пятигорске. - Пятигорск, 2015. - С. 12-14.

6. Балабанов, И.Т. Анализ и планирование финансов хозяйствующего субъекта: / И.Т. Балабанов. – М.: Финансы и статистика, 2014. – 276 с.

7. Батищева Е.А. Актуальные проблемы анализа оборотных средств в организации / Е.А. Батищева, А.В. Леонтьева // Человек. Культура. Общество : сб. науч. тр. по материалам II-ой Междунар. конф. - Ставрополь, 2014. - С. 31-36.

8. Бирюков В.А. Теория экономического анализа. Учебник – М.: ИНФРА – М, 2016. 261 с.

9. Бланк, И.А. Управление финансовыми ресурсами / И.А. Бланк. - М.: Омега-Л, 2017. - 158 c.

10. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской (финансовой) отчетности. Практикум (гриф УМО). /Донцова Л.В., Никифорова Н.А. 5-е изд., перераб. – М.: Издательство «Дело и сервис», 2015. – 336 с.

11. Ефимова О.В. Финансовый анализ –современный инструментарий для принятия экономических решений Учебник. 5-е изд., испр. Рекомендован УМО в качестве учебника для подготовки магистров М.:Омега-Л, 2014 – 361с.

12. Зеленская В.С. Управление оборотными активами корпорации // Международный студенческий научный вестник. - 2016. - № 2.;

13. Исаева Н.В. Формирование и использование оборотных средств организации / Н.В. Исаева, А.А. Мустафина // Актуальные вопросы современного финансового менеджмента : материалы Междунар. науч.-практ. конф. / под ред. И.Т. Насретдинова. - Казань, 2014. - С. 52-53.

14. Кобелева, И. В., Ивашина, Н. С. Анализ финансово-хозяйственной деятельности коммерческих организаций : учебное пособие / И. В. Кобелева, Н. С. Ивашина- М. : Инфра – М, 2015. – 255 с.

15. Ковалев, В. В. Финансовый анализ : учебник / В. В. Ковалев. - М. : - Финансы и статистика, 2013 – 512 с.

16. Ковалев, В. В., Ковалев, Вит. В. Финансы организаций (предприятий) : учебник / В. В. Ковалев, Вит. В. Ковалев . - М. : ОЗОН, 2015. – 356 с.

17. Ковалева, А. М., Лапуста, М. Г., Скамай, Л. Г. Финансы фирмы : учебник 4 – е изд. / А. М. Ковалева, М. Г. Лапуста, Л. Г. Скамай. - Учебник / Под ред. А.М. Ковалевой. - 2-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2013. - 336 с

18. Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет : учебник / Н. П. Кондраков.- 2-е изд., перераб. и доп. - М. : Проспект, 2013. - 504 с.

19. Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности [Электронный ресурс]: учебник/ М. В. Косолапова, В. А. Свободин – М.: Дашков и К, 2014. - 247с. – Режим доступа: http://www.knigafund.ru/books/55399

20. Любушин, Н.П. Экономический анализ [Электронный ресурс]: Учебное пособие / Н.П. Любушин. — 3 изд., перераб. и доп. — Электронные тектовые данные. — М.: ЮНИТИ, 2013 — 575 с.

21. Мазурина, Т. Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу. - М.: НИЦ ИНФРА-М, 2015. – 528 с.

22. Маркарьян, Э.А. Экономический анализ хозяйственной деятельности: учебник / Э.А. Маркарьян, Г.П., Герасименко, С.Э. Маркарьян. – М.: КноРус, 2015.- 534с.

23. Негашев, Е. В. Методика финансового анализа деятельности коммерческих организаций / Е. В. Негашев. – М. : Инфра – М, 2014. – 213 с.

24. Остапенко В.В. Финансы предприятия [Текст]: учеб.пособие / В.В. Остапенко. – 5-е изд., стер. – М.: Омега-Л, 2008. – 302 с.

25. Савицкая Г.В. Анализ хозяйственной деятельности предприятия : учебник / Г.В. Савицкая. – 6-е изд., испр. и доп. – М. : ИНФРА-М, 2017. – 378 с.

26. Селезнева, Н. Н. Методы анализа в финансовом менеджменте / Н. Н. Селезнева // Корпоративный менеджмент : [Электронный ресурс] - Режим доступа: http: cfin.ru

27. Усатова, Л. В. Управленческий учет как база внутрифирменного планирования / Л. В. Усатова // Управленческий учет. - 2016. - №1. – С.27 - 34

28. Чорба, А. В. К вопросу о трактовке сущности оборотных средств [Текст] // Финансы. - 2016. - № 7. - С. 53 - 55.

29. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / А.Д. Шеремет. — 2-е изд., доп. — М. : ИНФРА-М, 2017. — 374 с.

30. Шеремет, А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций :практич. пособие / А.Д. Шеремет, Е.В. Негашев. — 2-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 208 с.

31. Шигун, М. М. Тайм-менеджмент в бухгалтерском учете оборотного капитала / М. М. Шигун; рец. С. Ф. Легенчук // Аудит и финансовый анализ, 2013. № 1. С. 72-75.

32. Щербакова, Н.Ф. Анализ использования оборотных активов и их влияние на платежеспособность коммерческой организации [Текст] // Экономический анализ: теория и практика. - 2013. - № 8. - С. 26 - 31

33. Экономика предприятия : учебник. Практикум / В.Д. Грибов, В.П. Грузинов. - 7-е изд., перераб. и доп. — М. : КУРС : ИНФРА-М, 2018. — 448 с.

34. Экономический анализ и оценка финансовой устойчивости коммерческих организаций / Гиляровская Л.Т., ЕндовицкаяА.В. - М.:ЮНИТИ-ДАНА, 2015. - 159 с.:

35. http://www.garant.ru/consult/account/324853/ Законодательство - законы и кодексы Российской Федерации. Полные тексты документов в последней редакции. Аналитические профессиональные материалы.

36. http://www.upruchet.ru/. Научно-практический журнал, рекомендованный ВАКМинобрнауки РФ для опубликования результатов докторских диссертаций. Представлены аннотации статей.

37. http://www.allmedia.ru/. Новости экономики и политики. Статьи из деловых СМИ. .

38. http://www.spc-consulting.ru/standart/iso.htm. Научный журнал Молодой ученый

39. www.cfin.ru. Корпоративный менеджмент. Независимый проект

.

Приложение 1

Сравнительный анализ других отечественных и зарубежных подходов к определению деловой активности

| Авторы работ по изучению деловой активности | Сущность подхода в изучении деловой активности компании | Основные показатели |

| Ю. Бригхэм | Деловую активность предприятия оценивает коэффициентами качества управления активами; автор делает упор на сравнение полученных коэффициентов со среднеотраслевыми данными. | Оборачиваемость товарно-материальных запасов, оборачиваемость основных средств, средний срок инкассации, оборачиваемость всех активов. |

| Дж. К. Ван Хорн | Видит методику оценки деловой активности в рассмотрении вопроса о внешнем финансировании. | Показатели ликвидности; рентабельности; удельного веса заемного капитала; обеспеченности процентов по кредитам. |

| О.В. Ефимова | Автор делает акцент на анализе операционного цикла предприятия. | Период операционного цикла, оборота оборотных активов, средний период оборота денежных средств и краткосрочных финансовых вложений. |

| Д.А. Ендовицкий, В.А. Лубков | Предложили показатели анализа деловой активности, учитывающей внешние и внутренние взаимосвязи. | Коэффициент инвестиционной деловой активности, экономическая добавленная стоимость. |

| В.В. Ковалев | Полагает, что деловая активность коммерческой предприятия выражается в динамичности ее развития. | Оценка степени выполнения планов, норм, нормативов; коэффициент устойчивости экономического роста; оценка динамичности созревания фирмы. |