Аналіз ефективності використання основних засобів.

ЕКЗАМЕНАЦІЙНИЙ БІЛЕТ № 9

Розкрийте поняття левіриджу та механізм його формування.

ЛЕВЕРИДЖ ФІНАНСОВИЙ — механізм впливу на рівень рентабельності власного капіталу зміни співвідношення власних і позикових коштів. Л.ф. є об’єктивним чинником, що виникає з появою частки позикових коштів у використовуваному підприємством капіталі і дає змогу отримати додатковий прибуток на одиницю власного капіталу.

де:

ЭФЛ - ефект фінансового левериджа,що полягає в прирості коефіцієнту рентабельності власного капіталу, %;

СНП - ставка податку на прибуток, виражена десятковим дробом;

КВРА - коефіцієнт валової рентабельності активів (відношення валового прибутку до середньої вартості активів), %;

ПС - середній розмір відсотків за кредит, що сплачуються підприємством за використання позикового капіталу, %;

ЗК - середня сума використовуваного підприємством позикового капіталу; СК - середня сума власного капіталу підприємства.

Одним з найважливіших інструментів при визначенні ефективності використання зазначеного капіталу може бути ефект фінансового левериджу. Цей механізм широко застосовується в західних країнах в умовах ринкової економіки але, зважаючи на низьку поінформованість вітчизняних економістів з ринковими інструментами управління, майже не використовується в практичній діяльності українських підприємств.

|

|

|

Фінансовий леверидж є механізмом, який характеризує використання підприємством позичкових засобів, яке впливає на зміну коефіцієнта рентабельності власного капіталу.

Коефіцієнтний аналіз грошових потоків.

Коефіцієнтний аналіз дає змогу оцінити в динаміці якість активів за такими критеріями, як дохідність, ризикованість, ліквідність, оборотність.

Призначення коефіцієнтний аналізу - охарактеризувати фірму з кількома основними показниками, що дозволяє судити про її фінансовий добробут. Ось основні п'ять групи показників:

Коефіцієнти ліквідності

Коефіцієнти структури капіталу

Коефіцієнти рентабельності

Коефіцієнти оборотності

Коефіцієнти акціонерного капіталу

Коефіцієнти ліквідності

3. Практичне завдання:

За даними фінансової звітності підприємства обчислити коефіцієнт автономії на початок і кінець року. Зробити висновок.

Для виконання завдання рекомендується використовувати наступну аналітичну таблицю:

| Показник | На початок року | На кінець року | Зміни (+,-) за рік |

| 1. Власні кошти підприємства (власний капітал), тис. грн. | 31 465 | 32 675 | +1210 |

| 2. Загальна вартість майна, тис. грн. | 65 400 | 68 800 | +3400 |

| 3. Коефіцієнт автономії (платоспроможності) (з точністю до 0,01) | 0,48 | 0,47 | -0,01 |

Висновок: Зробивши певні розрахунки можна зробити висновок,що платоспроможність підприємства на кінець року зменшилась на -0,01 але власні кошти збільшились на кінець року на +1210 тис.грн.,та загальна вартість майна також збільшилась на +3400 тис.грн.

|

|

|

ЕКЗАМЕНАЦІЙНИЙ БІЛЕТ № 10

Аналіз показників оборотності капіталу підприємства.

Ділова активність підприємства виявляється у швидкості обороту його капіталу. Прискорення оборотності капіталу свідчить про більш інтенсивне його використання і про зростання ділової активності підприємства. Навпаки, уповільнення оборотності коштів є ознакою спаду ділової активності. Від швидкості обороту капіталу залежить і його прибутковість, і як результат - ліквідність, платоспроможність і фінансова стійкість підприємства.

Тому в процесі аналізу необхідно більш детально вивчити показники оборотності капіталу, встановити, на яких стадіях кругообігу відбулося уповільнення чи прискорення руху коштів, розробити заходи для усунення і попередження спазму ліквідності.

Швидкість оборотності капіталу характеризується такими показниками:

|

|

|

-коефіцієнтом оборотності (Яоб);

- тривалістю одного обороту (Гоб).

Оборотність капіталу, з одного боку, залежить від швидкості оборотності основного й оборотного капіталу, а з іншого боку - від його органічної будови: чим більшу частку становить основний капітал, що обертається повільно, тим нижчий коефіцієнт оборотності і вища тривалість обороту всього сукупного капіталу

Аналіз ефективності використання основних засобів.

Основні засоби – це вартісна форма існування засобів праці, які тривалий час, не змінюючи при цьому своєї натуральної форми, багаторазово беруть участь у процесі виробництва, поступово спрацьовуються й частинами (шляхом амортизаційних відрахувань) переносять свою вартість на вартість виготовленої продукції. Основні засоби – довгострокові активи, якими підприємство володіє тривалий час з метою продовження та здійснення своєї діяльності, а не для перепродажу

Визначаючи економічну ефективність використання основних засобів, використовують систему натуральних і вартісних показників, а також співвідносні оцінки темпів зростання випуску продукції і темпів зростання обсягу; фондоозброєності праці та її продуктивності. Для узагальнюючої характеристики ефективності використання основних засобів служать показники фондовіддачі, фондомісткість, рентабельність. У процесі дослідження вивчається динаміка перерахованих показників, проводиться порівняльний аналіз за різними напрямами, визначаються фактори зміни їх величини.

|

|

|

Завданнями аналізу використання основних засобів на підприємствах є: установлення рівня ефективності застосування засобів праці, характеристика екстенсивності та інтенсивності роботи найважливіших груп устаткування; визначення показників використання виробничої потужності й основних виробничих фондів, а також факторів що впливають на них; оцінка забезпеченості основними засобами та інших необоротних матеріальних активів підприємств, складу та структури основних засобів, ступеня оновлення та вибуття, технічного стану засобів; виявлення резервів підвищення фондовіддачі, поліпшення використання техніки; визначення шляхів зниження витрат на утримання та експлуатацію машин і механізмів; оцінка виявлених резервів і розробка заходів щодо поліпшення використання активної частини основних засобів .

3. Практичне завдання:

За даними фінансової звітності підприємства обчислити коефіцієнт фінансування на початок і кінець звітного року. Дати оцінку отриманим результатам.

Для виконання завдання рекомендується використовувати наступну аналітичну таблицю:

| Показник | На початок року | На кінець року | Зміни (+,-) за рік |

| І. Власні кошти підприємства (власний капітал), тис. грн. | 31 465 | 32 675 | +1210 |

| 2. Забезпечення наступних витрат і платежів, тис. грн. | 85 | 105 | +20 |

| 3. Довгострокові зобов'язання, тис. грн. | 3420 | 5500 | +2080 |

| 4. Поточні зобов'язання, тис. грн. | 30 430 | 30 520 | +90 |

| 5. Доходи майбутніх періодів, тис. грн. | 65 400 | 68 800 | +3400 |

Кфінанс на поч..пер=31465\30430=1,03

К фінанс.кін року.=32675\30520=1,07

Можна сказати як висновок,що підприємство знаходиться на межі платоспроможності так як Кфінанс>1.

ЕКЗАМЕНАЦІЙНИЙ БІЛЕТ № 23

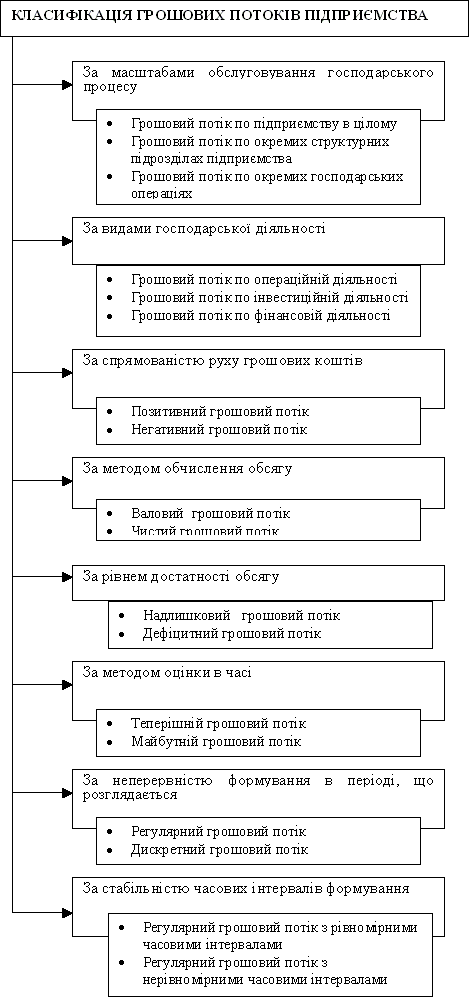

1) Поняття та класифікація грошових потоків підприємства.

Грошовий потік підприємства являє собою сукупність розподілених у часі надходжень і виплат коштів, генерованих його господарською діяльністю.

2) Типи моделей, що використовуються у фінансовому аналізі, та їх особливості.

До формалізованих прийомів аналізу належать:

• класичні методи аналізу господарської діяльності та фінансового

аналізу — ланцюгових підстановок, абсолютних різниць, балан-

совий, відсоткових чисел, диференціальний, логарифмічний,

інтегральний, простих та складних відсотків, дисконтування;

• традиційні методи економічної статистики — середніх та віднос-

них величин, групування, графічний, індексний, елементарні

методи обробки показників у динаміці;

• методи математичної статистики вивчення зв’язків — кореля-

ційний, регресійний, дискримінантний, дисперсійний, фактор-

ний тощо;

• економетричні методи — матричні, теорії міжгалузевого балансу;

методи економічної кібернетики і оптимального програмування —

системного аналізу, лінійного, нелінійного, динамічного програ-

мування тощо;

• методи дослідження операцій і теорій прийняття рішень — теорії

графів, ігор, масового обслуговування, сітьового планування і

управління.

До неформалізованих прийомів аналізу відносять:

• експертні оцінки;

• імітаційне моделювання (сценарії, ділові ігри);

• порівняння;

• система показників;

• аналітичні таблиці.

В процесі фінансового аналізу, насамперед, знаходять засто-

сування такі способи обробки фінансової інформації, як групу-

вання, порівняння, використання відносних і середніх величин,

аналіз динаміки показників, ланцюгових підстановок, інтеграль-

ний метод тощо.

3. Практичне завдання:

Розрахувати коефіцієнт оборотності капіталу. Зробити висновок.

Для виконання завдання рекомендується використовувати наступну аналітичну таблицю:

| Показник | Минулий рік | Звітний рік | Відхил. від минулого року |

| 1. Виручка від реалізації продукції (робіт, послуг), тис. грн. | 18200 | 24900 | +6700 |

| 2. Середня сума капіталу, тис. грн. | 22400 | 29200 | +6800 |

| 3. Коефіцієнт оборотності капіталу (з точністю до 0,01), об. | 0,8 | 0,9 | +0,1 |

Висновок: Зробивши розрахунки можна сказати,що збільшилась на кінець року такі показники:

-виручка від реалізації продукції на +6700 тис.грн

-середнясумма капіталу на +6800 тис.грн.

Це призвело до збільшення оборотності капіталу на +0,1.

Дата добавления: 2018-08-06; просмотров: 282; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!