Средства связи и информации на бирже

Каждая биржа должна обеспечивать инфраструктуру связи торгового зала с остальным миром. Члены биржи должны иметь возможность быстро получать приказы от клиентов и сообщать о заключенных сделках и текущую информацию. Это требует наличия сети телефонов, телексов и других средств связи. В настоящий момент используются, как правило, дисплеи и видеомониторы, на которых появляются сообщения крупнейших телеграфных агентств о самых разных событиях, влияющих на торговлю. Большую роль играет информационное табло в операционном зале. Обычно оно расположено в центре зала, чтобы каждый участник торгов в любой момент мог получить необходимую информацию о сделках данного биржевого дня. На это табло постоянно поступает информация из регистрационного бюро, информационной службы и от участников торгов.

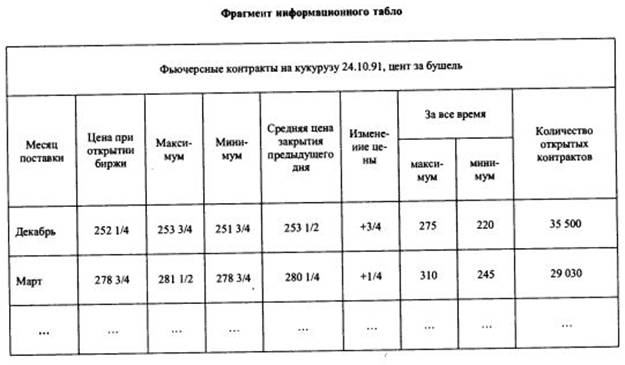

Рисунок 5.2 – Фрагмент информационного табло

По каждому контрактному месяцу табло показывает:

· цены открытия;

· самую высокую цену в течение дня;

· самую низкую цену в течение дня;

· оценочное значение объема торговли;

· цены последних семи сделок с отметкой, являются ли они ценами сделок или ценами предложений;

· последнюю зарегистрированную цену (предложения или сделки);

· разницу между последней ценой и итоговой ценой предыдущего дня;

· максимальную цену с начала торговли контрактом;

· минимальную цену с начала торговли контрактом.

На большинстве ведущих бирж мира табло показывает также информацию по сделкам с остальными товарами данной биржи, цены фьючерсных сделок на других товарных, фондовых и валютных биржах, а также различные текущие сообщения (политические события, погода, забастовки, цены при продажах за наличные, отгрузки товара и т. д.).

|

|

|

Но биржа не только получает информацию, но и передаст ее. Текущие и итоговые котировки рассылаются поставщикам коммерческой информации, которые в свою очередь представляют ее своим клиентам за соответствующую плату. Так, Чикагская торговая биржа рассылает такую информацию в более чем 50 адресов.

Процедура торговли

В торговле фьючерсными контрактами и опционами принимают участие члены биржи – клиринговые и брокерские фирмы, которые получили право иметь своих представителей в торговых секциях биржи.

В биржевом кольце (яме) торговля ведется в строго установленное время, называемое биржевой сессией, по четко оговоренным правилам. Биржевая сессия ограничена по времени дня, ее начало и конец жестко фиксированы и, как правило, обозначаются звонками. Так, на Чикагской торговой бирже каждый биржевой день торговля официально открывается звоном большого колокола, который используется в этих целях более 80 лет и уже вошел в историю. Сделки по фьючерсным контрактам не могут совершаться до того, как колокол известит о начале сессии, а также после того, как он известит о ее закрытии. По правилам других американских бирж точно также сделки, совершенные до начала и после окончания биржевого собрания, не являются биржевыми и не регистрируются. К участникам торговли, нарушающим это правило, применяются штрафные и иные санкции. Это делается для обеспечения концентрации спроса и предложения во времени и в пространстве.

|

|

|

В Великобритании некоторые биржи относятся к торговле до и после сессии более либерально. Так, Лондонская биржа металлов в своем расписании даже предусматривает определенное время (10–15 мин до начала и после окончания сессии) для внебиржевой торговли, которая называется «керб». Однако такие сделки не регистрируются и не гарантируются биржей.

Установление времени биржевой сессии имеет важное значение, это не просто организационный момент. Для каждого товара на бирже устанавливается расписание, учитывающее режим работы других бирж, торгующих данным товаром, как национальных, так и иностранных. Такой порядок позволяет учитывать информацию о ценах, сложившихся на других рынках, и способствует проведению арбитражных операций. Такое согласование принято на биржах Нью-Йорка и Лондона, торгующих нефтью и нефтепродуктами. Расписание установлено таким образом, чтобы окончание торговли в Лондоне совпадало с ее началом в Нью-Йорке. Тем самым на рынке этого товара обеспечивается практически круглосуточная возможность ведения биржевых операций.

|

|

|

Сами торги на биржах проводятся обычно два раза в день. Временны´ е периоды с заранее установленным числом часов – торговые или биржевые сессии (обычно утренняя и вечерняя). Внутри сессии часто выделяют периоды по 30-40 мин, между которыми существуют 5-10-минутные перерывы.

На биржах США во время сессии сделки заключаются свободно между всеми членами биржи. На некоторых биржах Японии и Великобритании все биржевые сессии разбиты на несколько специальных сессий, во время которых сделки между членами биржи совершаются только через председателя сессии по очереди, т. е. в порядке поступления приказов на продажу и покупку. В промежутках между специальными сессиями ведется свободная торговля.

Существуют и примеры свободной торговли во время специальных сессий. Подобным образом, например, ведутся торги на Токийской бирже и на Лондонской бирже металлов. Наличие специальных сессий в таких случаях определяется другими причинами. Например, на ЛБМ в одном кольце совершаются сделки с несколькими товарами, но не одновременно, а по очереди. Поэтому там выделены специальные 5-минутные сессии для торговли каждым металлом.

|

|

|

Пройдя первый круг торгов, после небольшого перерыва операции возобновляются вновь по 5-минутным сессиям. В биржевом кольце во время торгов можно наблюдать действие закона спроса и предложения, цены складываются под влиянием личных оценок брокерами текущей ситуации. В настоящий момент в мире существуют два метода ведения биржевого торга:

· публичный, при котором сделки заключаются путем выкриков, дублируемых иногда сигналами с помощью рук и пальцев;

· торговля «шепотом», используемая довольно редко в практике некоторых бирж Японии и Юго-Восточной Азии.

В качестве особого способа торговли можно выделить и электронные торги, получившие распространение относительно недавно. В биржевой практике публичная торговля основана на принципах двойного аукциона, который предполагает, что увеличивающиеся предложения покупателей встречаются со снижающимися предложениями продавцов. При совпадении цен предложений продавца и покупателя заключается сделка. Метод двойного аукциона считается наиболее эффективным вариантом открытого торга, при котором цена лучше всего отражает текущее соотношение спроса и предложения.

Проведение двойного аукциона основывается на определенных правилах, которые с небольшими модификациями можно наблюдать в практике всех бирж. Во-первых, законными считаются только сделки, заключенные в ходе открытых биржевых торгов. Заключение сделок между партнерами в обход биржи карается вплоть до уголовного преследования.

Предложения продавцов и покупателей выкрикиваются ими одновременно. Торг предполагает итоговое сближение цен. Для удобства ведения торга на каждой бирже устанавливается минимальный размер изменения цены, своеобразный шаг в торговле с партнером. При этом в правилах обычно оговаривается, что в ходе торга продавцы не могут называть цену большую, а покупатели – меньшую, чем уже была названа. Например, если кто-то из продавцов назвал цену 4,5 долл., а шаг составляет 10 центов, то другие могут назвать тоже 4,5 долл. или 4,4 долл., но не 4,6 долл. Если покупатель называет 3,9 долл., то другие покупатели могут дать ту же цену или 4,0 долл., но не меньшую. В итоге цены предложений сторон движутся друг к другу.

Иногда в ходе аукциона несколько участников делают предложение по одинаковой цене. В этом случае приоритетное право получает торговец, пер вым выкрикнувший эту цену. Если же первенство определить невозможно, то предпочтение отдается брокеру, сделавшему самое крупное предложение, т. е. на большее число контрактов. В этом случае для других брокеров невыполнение заказа своих клиентов считается объективной причиной, и соответствующие брокерские конторы не несут перед клиентом ответственности за невыполнение заказа.

Для идентификации предложений продавцов и покупателей установлен и различный порядок выкриков: покупатели выкрикивают сначала цену, затем количество, а продавцы, наоборот, сначала количество, затем цену, при этом цена указывается обычно сокращенно. Например, торговец, желающий купить 4 декабрьских контракта на золото по 403,20 долл., выкрикнет «4 по 20», где 20 означает 20 центов, при этом 403 подразумевается. После заключения сделки брокеры в кольце должны вписать информацию о ней в торговую карточку или в состоящий из нескольких листов бланк приказа. Например, информация о каждой заключенной сделке с долгосрочными казначейскими облигациями на биржах США, вписанная в торговую карточку, включает: позицию контракта, цену, инициалы торговца, фамилию другого торговца, название клиринговой фирмы, обслуживающей противоположную сторону в сделке, а также код, указывающий время заключения сделки. Эти торговые карточки представляют собой первоначальную учетную документацию, и уже из них данные передаются в расчетные фирмы продавца и покупателя.

Значки торговцев.Ввиду того, что все сделки должны быть зарегистрированы, торговцы должны быть в состоянии идентифицировать друг друга. Каждый торговец имеет на груди значок, цвет которого показывает, какими торговыми привилегиями он может пользоваться. Так, на Чикагской торговой бирже желтые значки имеют полные члены, красные – ассоциированные члены, зеленые – члены КОМ (рынок опционов на товарные контракты) и черные значки – члены ИДЕМ (рынок индексов акций и драгоценных металлов). На каждом значке имеется надпись, состоящая не более чем из трех букв, с помощью которой каждый торговец регистрирует свои сделки.

Форма торговцев. Правилами бирж предусматривается, что персонал операционного зала должен носить жакеты и галстуки. При пошиве обычного костюма не учитываются специфические требования работы в «яме», поэтому была придумана альтернатива строгому костюму – легкий, просторный жакет, в котором торговец может двигаться свободно.

Брокерские фирмы содержат большой штат брокеров, работающих в операционном зале. Для того чтобы они могли найти друг друга в толпе операционного зала, брокеры одеты в жакеты одинакового цвета, на которых иногда могут быть написаны названия их компаний или их рекламные лозунги. Во многом это похоже на униформу спортивных команд.

Независимые торговцы часто носят жакеты, цвета которых выбирают сами. А иногда они одеты в жакеты цвета символики той фирмы, которая осуществляет расчеты по их сделкам.

Система сигналов. Кроме выкриков предложений торговцы в пите пользуются системой сигналов, подаваемых жестами. На разных биржах приняты разные системы знаков, но в принципе во всех есть общие моменты.

Любое число можно изобразить с помощью пяти пальцев следующим образом.

Рисунок 5.3 – Язык жестов на бирже

На многих американских биржах о намерениях торговца купить или продать свидетельствует положение кисти его руки: если он держит руку ладонью к себе, то он выступает как покупатель, а если он держит ее ладонью от себя – как продавец.

Вертикально поставленные пальцы показывают количество контрактов, которые брокер хочет купить или продать. Держа пальцы и руки горизонтально, брокер показывает размер надбавки или скидки с последней объявленной цены на покупку или продажу. При этом знак большого пальца руки, отведенной в сторону, показывающий движение вниз, означает «опустить цену». Знак большого пальца руки, отведенной в сторону, показывающий движение вверх, означает «поднять цену».

Биржевая торговля проходит как публичный частный торг по принципу: последний, кто утвердительно ответит на предложение, считается стороной сделки. Маклер объявляет предложение в порядке его расположения по списку и номер брокерской конторы, внесшей соответствующую Заявку. В это время брокер, чье предложение было объявлено, поднимает вверх правую руку. Если он этого не сделает, то товар снимается с торгов, а брокер платит штраф за «неявку на биржу».

Затем маклер три раза с небольшими паузами повторяет названную сумму. Здесь брокер должен не теряться и в течение троекратного повторения цены либо снижать (если он покупатель), либо поднимать (если он продавец). Для этого брокер-покупатель должен поднять вверх левую руку и открытой ладонью, повернутой к себе, показать свою цену. Брокер-продавец поднимает правую руку, ладонью от себя и показывает пальцами свою цену. После каждого изменения предложения маклер начинает троекратное повторение новой предложенной цены.

Фраза маклера «N цена-три» является окончанием обсуждения суммы данного предложения, и последний брокер, утвердительно ответивший на предложение, считается стороной сделки. В этом случае он вновь поднимает левую руку открытой, направленной к себе ладонью и громко, чтобы было слышно маклеру, называет номер своей брокерской конторы.

Но, допустим, маклер трижды объявил цену, а покупатель на товар не появился. В этом случае маклер переходит ко второй части обсуждения предложения.

Во второй части маклер обращается к собравшимся в секции брокерам-покупателям с вопросом: «У кого есть предложения по данному пункту?» Допустим, от брокера-покупателя поступает предложение на приобретение части товара. Если продавец согласен с количеством, он сразу объявляет свою цену (один раз), и заключительное слово остается за брокером-покупателем. Если покупатель согласен, то он считается стороной сделки и громко сообщает номер своей брокерской конторы.

Например, если маклер прочитал позицию, представленную брокером, а на нее никто не отреагировал, то брокер может понизить цену. Для этого он выкрикивает, к примеру: «Снижаю на 100». Если опять нет желающих, то брокер делает маклеру знак опустить еще раз. Так, повторяется до того предела, который кажется приемлемым для брокера-продавца.

Если цена зафиксирована, то брокер показывает это согнутой в локте горизонтально расположенной рукой ладонью вниз.

Брокер может поднять цену. Это делается движением большого пальца вверх. В самый обычный день на полу биржи одновременно может находиться от трех до четырех тысяч человек. Представляете какой шум стоит в зале?!

Хеджирование

Как уже отмечено выше, хеджирование подразумевает покупку или продажу контрактов на срок по товару, цену которого необходимо застраховать.

Представим, например, что переработчик соя-бобов договаривается о продаже соевого масла производителю каких-либо пищевых продуктов через 6 месяцев. Оба они подписывают контракт по фиксированной цене, хотя масло не будет поставляться в течение 6 месяцев. Переработчик соя-бобов еще не приобрел те соя-бобы, которые он будет перерабатывать на масло, но он знает, что цены на них могут подняться в течение этих месяцев, в результате чего он потеряет часть прибыли.

Чтобы захеджироваться от риска повышения цен, переработчик соя-бобов покупает фьючерсный контракт на поставку соя-бобов через 6 месяцев. Когда проходят, скажем, пять с половиной месяцев, переработчик покупает соя-бобы на рынке реального товара, где, как он и опасался, цены на них поднялись. Но, поскольку он застраховался на фьючерсном рынке, теперь он может продать свой контракт с прибылью, так как на фьючерсном рынке цены также поднялись. Он использует прибыль от продажи своего фьючерсного контракта для погашения этой более высокой цены на соя-бобы на рынке реального товара и тем самым обеспечивает себе сохранение прибыли от продажи масла.

Хеджирование можно определить как использование фьючерсного рынка для снижения ценового риска на наличном рынке. Оно означает совершение фьючерсной сделки, которая является временной заменой соответствующей сделки на наличном рынке. Эта фьючерсная позиция противоположна нетто-позиции на наличном рынке и служит для уменьшения ее риска. В этом случае позиции на наличном и фьючерсном рынках должны быть равны по количеству и совпадать по сроку. Например, торговец купил судно с нефтепродуктами и ожидает этот товар для его перепродажи. Не имея возможности продать его немедленно по текущим ценам, он продает фьючерсные контракты на него. Затем, когда реальный товар продан, фьючерсы выкупаются. Если на реальном рынке происходит падение цен, то он понесет убыток при продаже наличного товара, однако откуп фьючерсных контрактов даст прибыль, примерно равную убытку в операции с наличным товаром. Если же на реальном рынке цены вырастут, то эта часть операции даст прибыль, в то время как ликвидиция фьючерсных контрактов принесет убыток. Как видим, выигрыш на одном рынке перекрывает убыток на другом и таким образом гасится неблагоприятное изменение цен.

Следует помнить, что осуществление операций хеджирования было бы невозможно без тесной взаимосвязи цен реального и фьючерсного рынков. Конечно, на практике цены на реальный товар несколько отличаются от цен фьючерсных контрактов, поэтому идеальное хеджирование почти невозможно. Однако эти отклонения не столь значительны, чтобы не оправдать выгод от хеджа.

Успешное хеджирование зависит от степени корреляции наличных и фьючерсных цен. Чем она выше, тем эффективнее хедж. Однако всегда существует риск, что негативное изменение наличных цен не будет полностью компенсировано изменением фьючерсных цен. Как показано далее, итоговое изменение базиса в момент завершения хеджирования даст хеджеру убыток или выгоду.

Таким образом, смысл хеджирования заключается в том, что хеджер заменяет этим базисным риском обычно гораздо больший риск наличия незащищенной позиции на наличном рынке.

Виды хеджирования

Внешне операция хеджирования неотличима от спекулятивной игры. Хеджер, так же как и спекулянт, сначала открывает, а затем закрывает позиции, не доводя заключенные контракты до поставки. Отличие состоит в том, что для хеджера операции на фьючерсном рынке страхуют операции, проводимые на рынке реального товара, а доход или потери хеджера на рынке наличного товара будут компенсироваться противоположными результатами на фьючерсном рынке.

По технике осуществления операций различают два вида хеджирования:

· короткий хедж – продажа фьючерсных контрактов;

· длинный хедж – покупка фьючерсных контрактов.

Кроме того, хеджирование может быть осуществлено с помощью операций с опционами.

Любая сделка хеджирования состоит из двух этапов. На первом этапе открывается позиция по фьючерсному контракту, на втором этапе она закрывается обратной сделкой. При этом при классическом хеджировании контракты по первой и второй позициям должны быть на один и тот же товар, в том же количестве и на тот же месяц поставки.

Хеджирование продажей – это использование короткой позиции на фьючерсном рынке кем-то, кто имеет длинную позицию на наличном рынке. Короткий хедж происходит, когда фирма, которая владеет наличным товаром либо планирует купить или произвести его, продает фьючерсные контракты для хеджирования своей наличной продукции. Этот вид хеджирования предпринимается для защиты стоимости наличной продукции против падения наличных цен. Его применяют продавцы реальных товаров для страхования от падения цен на этот товар. Этот метод может использоваться также для защиты запасов товаров или финансовых инструментов, не покрытых форвардными сделками. Наконец, короткий хедж используется для защиты цен будущей продукции или форвардных соглашений о закупке.

Короткий хедж начинается продажей фьючерсного контракта и завершается его покупкой. Как только короткая позиция открыта, ожидается, что падение (рост) стоимости наличной позиции будет полностью или частично компенсировано прибылью (убытком) по короткой фьючерсной позиции.

Приведем несколько ситуаций, требующих использования короткого хеджа. Простой пример такого хеджа, страхующего запасы товаров: торговец купил кукурузу у фермера в октябре по определенной цене. Зерно помешается на склад и подвергается риску падения цены. Торговец может продать фьючерсные контракты, скажем, на декабрь и держать свою позицию, пока не найдет покупателя на зерно, после чего он ликвидирует свою позицию.

Дилер может иметь запас облигаций, половина из которых была продана по благоприятной цене, а другая – еще нет. Чтобы не рисковать падением цен в отношении другой половины, он может продать соответствующее число фьючерсных контрактов. Если цены упадут, короткая позиция на фьючерсном рынке станет своеобразным «убежищем» для оставшихся облигаций. Когда дилер продаст еще какую-либо часть этого запаса, он уменьшит свою фьючерсную позицию.

Короткий хедж с нулевым базисным риском.

Рассмотрим ситуацию, в которой показан механизм фиксации цены с помощью хеджирования. Предположим, производитель пшеницы определил для себя приемлемый уровень цен после сбора урожая в 4,85 долл. за бушель. Однако, ожидая, что цены к моменту сбора урожая упадут и он не получит желаемой прибыли, производитель заранее прибегает к хеджированию:

· зная, что ожидаемый базис к моменту сбора урожая составляет –35 центов, он в июле продает фьючерсный контракт на сентябрь по цене 5,2 долл. за бушель и таким образом заранее фиксирует себе цену. На биржевом жаргоне это называется «запереть цену» (to lock the price);

· при продаже пшеницы на реальном рынке в августе он действительно продает ее по цене ниже желаемой – по 4,5 долл. за бушель;

· одновременно ликвидируются (выкупаются) фьючерсные контракты по текущей цене фьючерсного рынка 4,85 долл./буш.

Хеджирование покупкой

Эта операция представляет собой покупку фьючерсного контракта кем-либо, имеющим короткую позицию на наличном рынке. Результатом длинного хеджа является фиксация цены закупки товара. Длинный хедж используется также для защиты и от рисков, возникающих при форвардных продажах по фиксированным ценам. Он может также использоваться для защиты от роста цен на сырье, используемое в производстве продукта со стабильной ценой.

Этот вид хеджирования часто используют посреднические фирмы, имеющие заказы на закупку товара в будущем, а также компании-переработчики. При этом закупки на фьючерсном рынке совершаются как временная замена закупки реального товара. В итоге длинное хеджирование предохраняет от повышения цен.

Длинный хедж с нулевым базисным риском. Например, потребитель знает, что ему необходимо закупить 10 тыс. т газойля через два месяца, но опасается повышения цен по сравнению с текущим уровнем в 166 долл. за тонну. Немедленная закупка для него невозможна, так как он не имеет хранилища. В этом случае он покупает 100 фьючерсных контрактов на газойль на бирже в Лондоне и продает их, когда будет заключать контракт на реальную поставку.

Преимущества хеджирования

Рассмотрев технику и основные виды хеджа, можно сделать вывод, что хеджирование с помощью фьючерсных контрактов имеет ряд важных преимуществ.

Происходит существенное снижение ценового риска торговли товарами или финансовыми инструментами. Хотя невозможно полностью устранить риск, однако хорошо выполненный хедж на рынке с относительно стабильным базисом устраняет большую долю опасности. Хедж повышает стабильность финансовой стороны бизнеса, минимизирует колебания в прибыли, вызванные изменениями цен на сырье, процентные ставки или курсы валют.

Хедж не пересекается с обычными операциями, он позволяет обеспечить постоянную защиту цены без необходимости менять политику запасов или вовлекаться в негибкую систему форвардных соглашений.

Хеджирование дает большую гибкость в планировании. Поскольку фьючерсные контракты существуют для многих месяцев поставки в будущем, предприятие может планировать вперед. Это помогает сделать более эффективным управление избытком запасов или же их дефицитом.

Хедж облегчает финансирование операций. В бизнесе принято предоставлять в обеспечение займов запасы товаров и хедж играет важную роль в определении объемов такого кредита. Для незахеджированных запасов товаров банк берется предоставить кредит, примерно равный собственным средствам компании, которые она может выделить на эту закупку (т. е. соотношение собственных и заемных средств для приобретения запасов будет 50:50). Если эти запасы хеджируются, то доля банковского кредита может доходить до 90 %, а остальное финансируется самой компанией (т. е. соотношение становится 10:90). Предположим, компания имеет 1 млн долл. для закупки запасов сырья. Она могла бы приобрести на 2 млн долл. запасов без их хеджирования (один миллион долл. – банковский кредит, остальное – из средств компании). Если бы компания использовала фьючерсные контракты, то она могла бы купить на 10 млн долл. этих запасов (один миллион долл. – средства компании, остальное – банковский кредит). Это оказывает очевидный эффект на деятельность компании, особенно в ситуации расширения бизнеса. Дополнительный положительный момент заключается в том, что банк сам имеет больше доверия к кредитам, которые выданы против обязательств, покрытых фьючерсными контрактами. Кроме того, высокая ликвидность фьючерсных контрактов и возможность быстрой ликвидации позиции позволяет осуществить текущую корректировку хеджа, а современная глубина фьючерсных контрактов помогает фиксировать цены на отдаленные сроки поставки.

Возможность благодаря хеджированию скрывать выступление на рынке крупных продавцов и покупателей в связи с большой емкостью биржи по сравнению с рынком реального товара и с анонимностью биржевых операций.

Если хедж начат, совсем не обязательно ликвидировать его только при осуществлении реальной сделки. Вполне возможно вести операции «внутри» хеджа, откупая часть контрактов раньше срока и затем снова их продавая, если цены пошли вверх. В этом случае возможна дополнительная прибыль, однако это уже приобретает характер спекуляции, поскольку фьючерсная позиция уже становится не равной по количеству и не противоположной по направленности реальному рынку.

Если всех участников операций хеджирования расположить по степени активности использования фьючерсных рынков, то картина получится примерно следующая:

1) самыми активными хеджерами выступают торговые и посреднические фирмы, которые применяют все возможные виды хеджирования;

2) весьма активно используют хеджирование фирмы, занимающиеся первичной переработкой или доработкой товара. Их поведение при осуществлении хеджирования похоже на деятельность торговых фирм;

3) фирмы, выпускающие готовую продукцию, также весьма часто используют фьючерсные рынки для хеджирования цен на закупаемое ими сырье.

Недостатки хеджирования

Все изложенное выше позволяет судить о целесообразности использования операций хеджирования участниками реальной торговли и о выгодности подобных операций. Однако при всей привлекательности необходимо отметить и трудности, которые могут возникать при осуществлении операций хеджирования. Кроме риска, связанного с вариационной маржой в неустойчивом рынке, фьючерсный рынок имеет и рад других недостатков.

Базисный риск. Из-за изменений базиса фьючерсные контракты могут не обеспечить полной защиты от ценовых колебаний наличного рынка. Базисный риск увеличивается тем больше, чем больше сорт наличного товара отличается от спецификации фьючерсного контракта. В редких случаях на очень неустойчивых рынках или когда корреляция наличных и фьючерсных цен мала, базисный риск может быть больше ценового риска «голой» длинной или короткой позиции.

Издержки. Любая фьючерсная сделка имеет операционные расходы и расходы на клиринг. Даже если они малы, они могут со временем возрастать. Кроме того, есть еще и издержки, связанные с процентами на маржевые суммы. Поскольку хеджирование вариационной маржи не всегда возможно (особенно если количества контрактов незначительны) или практически осуществимо (когда цены или процентные ставки очень неустойчивы), этот момент должен быть принят во внимание заранее. Даже если хеджер может эффективно использовать механизм хеджирования вариационной маржи, важно иметь наготове наличные средства для нее, т. е. иметь хорошие отношения с кредитными институтами, чтобы не прерывать удачный хедж из-за проблем с наличными средствами. Затраты на хеджирование можно разделить на две категории: затраты на исполнение сделок и транзакционные издержки. Первые отражены в разнице между ценами покупателя и продавца на рынке. Кроме того, имеются потенциальные потери вследствие неблагоприятных изменений базиса. Транзакционные издержки включают комиссионные брокерам и альтернативные издержки, связанные с неполучением процентов по деньгам, внесенным в качестве маржи. Базисный риск может быть измерен потенциалом несовершенной ценовой корреляции. Его необходимо прибавить к затратам на сделки. Если хеджирование осуществляется с использованием опционов, то премия опциона должна быть включена в затраты на хеджирование.

Несовместимость наличного и фьючерсного рынков. Поскольку фьючерсные контракты являются стандартными, они не всегда совпадают с особыми условиями обязательств наличного рынка. Количество может быть больше или меньше, чем единица фьючерсного контракта. Существует и разница в качестве. Могут быть различия во временны´ х рамках форвардной сделки наличного рынка и месяца поставки фьючерсного контракта.

Лимиты цен. Поскольку фьючерсная торговля может быть ограничена дневными колебаниями цен, может сложиться невозможность для хеджеров открыть или ликвидировать позицию в определенные дни из-за искажения соотношения цен реального рынка и фьючерсных котировок. Эта вероятность очень мала, но может создать значительные неудобства.

И, наконец, если хеджер осуществляет свои операции на нескольких биржах, то ему необходимо тщательно изучить все правила каждой конкретной биржи, на которой он ведет дела, так как при всей общности организации биржевой торговли каждая биржа сама определяет особенности своих правил и регламента.

Воздействие хеджа на управление. В некоторых случаях активное хеджирование, осуществляемое компанией, может повлиять на внутрифирменное управление. Так, хеджирование лишает компанию возможности получать дополнительную прибыль от благоприятного изменения цен, чем могут быть недовольны акционеры компании, считающие, что они лишились части возможных дивидендов. Точно так же высшее руководство компании может рассматривать затраты на хеджирование, особенно когда неблагоприятная тенденция не проявилась, как бесполезные расходы, лишившие фирму значительной прибыли. Поэтому считается целесообразным разрабатывать стратегии хеджирования совместно всем руководством компании, а также доводить их до сведения акционеров.

Примером крайне неудачного использования хеджа является операция, осуществленная американской компанией МГ, дочерней фирмой немецкого концерна «Metallgeselschaft». Компания обязалась в течение длительного срока (5-10 лет) поставлять своим клиентам нефтепродукты по фиксированным ценам. Для защиты от рисков повышения цен на закупаемую нефть компания использовала длинный хедж по нефтяным фьючерсам.

В дальнейшем цена на нефть значительно снизилась. Сама по себе защита от риска в этой ситуации была ненужной, поскольку движение рынка во многом определял сам концерн. Стратегия оказалась прямым риском. По приобретенным фьючерсам компании пришлось переводить дополнительные гарантийные депозиты. В итоге убытки достигли 1,33 млрд долл. и подвели весь концерн к краю неплатежеспособности. Компания в результате сделок с фьючерсными контрактами так подорвала свои позиции, что только за счет продажи долей участий и благодаря поддержке банков смогла избежать худшего.

Биржевая спекуляция

Спекулянты на биржевых рынках выполняют ряд важных функций, облегчая сбыт основных товаров и торговлю ценными бумагами. Самое главное в этом процессе для рынка заключается в том, что спекулянты принимают на себя риск, который всегда существует для продавцов и покупателей товаров и ценных бумаг. Они избавляют хеджеров от части риска на рынке, что приводит к увеличению объема обращающегося на рынке капитала и его ликвидности.

Биржевая спекуляция – это способ получения прибыли в процессе биржевой фьючерсной торговли, базирующийся на различиях в динамике цен фьючерсных контрактов во времени, пространстве и на разные виды товаров.

Специфика биржевой спекуляции на товарных биржах состоит в том, что она носит организованный характер и ведется главным образом не реальным товаром, а фьючерсными контрактами. Это способствует развитию биржевой спекуляции, так как для их проведения требуется авансировать капитал не на всю стоимость товара, а лишь в размере потерь, которые могут возникнуть в связи с неблагоприятным изменением цен (т. е. на депозит и маржу).

Легкость и простота заключения сделок и перспективность получения высоких прибылей в связи с резкими колебаниями цен благоприятствуют развитию биржевой спекуляции.

В зависимости от характера биржевых сделок спекуляцию подразделяют на следующие виды:

спекуляция на повышении цен - скупка биржевых контрактов для последующей перепродажи. Спекулянтов, играющих на повышении цен, называют «быками», покупку контракта - приобретением длинной позиции, а продажу ранее купленного контракта - ликвидацией;

спекуляция на понижении цен - продажа биржевых контрактов с целью их последующего откупа. Спекулянтов, играющих на понижении цен, называют «медведями», продажу контрактов - приобретением короткой позиции, а его последующий откуп - приобретением.

Потенциальная прибыль спекулянта пропорциональная его умению предугадать движение цен в будущем. В принципе возможные прибыли одинаково велики и для продающего (медведя) и для покупающего (быка). Вне зависимости от характера своих позиций на рынке спекулянты могут менять их и никогда не поставлять или получать физический товар.

Следующая классификация разделяет спекулянтов на приверженцев коротких и длинных позиций. Спекулянт считается коротким (или с короткой позицией), если он продал один или более фьючерсных контрактов, купив один или несколько фьючерсных контрактов, спекулянт уже признается длинным.

Следующий признак классификации спекулянтов базируется на различных методах, которые они используют для прогноза рыночной конъюнктуры. Одни спекулянты пользуются для прогноза фундаментальным анализом рынка, т.е. концентрируют свое внимание на факторах, определяющих спрос и предложение на рынке; другие, применяют прикладной (технический анализ), исходят из данных о динамике цен, объеме купли-продажи по фьючерсным контрактам, процентным ставкам за последнее время.

Еще один признак классификации спекулянтов связан с различиями в методах торговли. Один из типов – это позиционный спекулянт, который после приобретения или продажи по контракту удерживает свою позицию в течение ряда дней, недель или месяцев. Такая техника торговли используется и профессионалами, и непрофессиональными торговцами.

Другой тип – однодневные спекулянты, которые удерживают собственные позиции только в течение одного дня торгов и редко переносят их на следующий день. Большую часть из них составляют члены биржи, проводящие операции на торговых рингах (питах).

Еще один тип – мелкие спекулянты, или скалперы, - это профессиональные дилеры, торгующие за свой счет на рингах, их метод – покупка и продажа по контрактам при малейших колебаниях цен. При этом они получают небольшие прибыли и убытки и совершают большой объем сделок. Стремление скалперов приобрести по цене покупателя и продать по цене, предлагаемой продавцами, создает б’ольшую часть всего спекулятивного оборота на рынке. Как и однодневные спекулянты, скалперы редко удерживают позиции до следующего дня.

Спекулянты могут использовать разницу цен (спред) между контрактами, отличающимися друг от друга по каким-либо параметрам. Спекулянты этого типа (спредеры) следят за ситуацией на рынке и выявляют отклонения в соотношении цен на контракты с разными месяцами поставки одного и того же товара, на одинаковые товары на разных биржах, на различающиеся, не связанные друг с другом фьючерсные контракты на наличный товар и с поставкой на срок.

Вообще длЯ каждого случая существуют нормальное ценовое соотношение, отражающее обычное на данный момент положение на рынке. Когда эти отношения отклоняются от нормальной величины, спекулянты продают на рынке с повышенными ценами и приобретают на рынке с пониженными ценами. В результате их действий выполняется важная экономическая функция: цены начинают отражать реальную стоимость товара.

Однако, помимо проведенного тщательного анализа, для успешной спекуляции необходима выработка стратегии или плана действий с установлением предела суммы, которой можно рисковать по каждой отдельной сделке, и определением объема резервного капитала.

Дата добавления: 2018-08-06; просмотров: 372; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!