РОЗРАХУНОК ГУДВІЛУ В ПРОЦЕСІ КОНСОЛІДАЦІЇ

| Показники | Сума, євро |

| Вартість інвестицій | 100 000 |

| За вирахуванням: - випущеного акціонерного капіталу - резервів переоцінки активів - нерозподіленого прибутку | 40 000 20 000 20 000 |

| Разом | (80 000) |

| Гудвіл (ділова репутація підприємства) | 20 000 |

У ситуації, що розглядалася, материнська компанія придбала всі акції дочірнього підприємства. Однак на практиці материнська компанія часто володіє не всім пакетом акцій (капіталом) дочірнього підприємства.

Розглянемо процедуру первинної консолідації балансу за умови придбання менше 100 % капіталу за балансовою вартістю.

Приклад 7. ЗІ грудня 20ХХ р. материнська компанія "Мама Лтд" (приклад 6) придбала 80 % акцій з правом голосу дочірнього підприємства "Син Лтд" за балансовою вартістю. У цьому випадку інвестиції в дочірнє підприємство "Син Лтд" складуть:

80 000 o 0,8 = 64 000 євро (табл. 7.4).

Частка меншості у капіталі дочірнього підприємства "Син Лтд" становить 20 % або 80 000 o 0,2 = 16 000 євро.

Таблиця 7.4

РОБОЧА ТАБЛИЦЯ КОНСОЛІДАЦІЇ БАЛАНСІВ МАТЕРИНСЬКОЇ КОМПАНІЇ ТА ДОЧІРНЬОГО ПІДПРИЄМСТВА НА ЗІ.12.20ХХ P., ЄВРО

| Стаття | Баланс на31.12.20ХХ р. | Елімінування статей | Консолідований баланс на 31.12.20XX р. | ||

| "мама лтд" | "син лтд" | дебет | кредит | ||

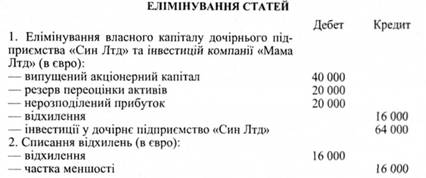

| Випущений акціонерний капітал Резерв переоцінки активів Нерозподілений прибуток | 100000 20 000 80 000 | 40000* 20 000* 20 000* | 40000(1) 20 000(1) 20 000(1) | 100 000 20 000 80 000 | |

| Власний капітал | 200 000 | 80 000 | 200 000 | ||

| Частка меншості | - | - | 16 000(2) | 16 000 | |

| Інвестиції Активи | 64 000* 23 6000 | 200 000 | 16 000(2) відхилення | 64 000(1) 16 000(1) відхилення | - 436 000 |

| Зобов'язання (віднімаються) | (100 000) | (120000) | (220 000) | ||

| Чисті активи | 200 000 | 80 000 | 96 000 | 96 000 | 216 000 |

*Ці статті необхідно елімінувати у процесі консолідації. Активи і зобов'язання материнської компанії та дочірнього підприємства додаються за статтями.

|

|

|

Таким чином, у консолідованому балансі власний капітал представлений лише власним капіталом інвестора. Власний капітал дочірнього підприємства, що інвестується, елімінується інвестиціями в сумі 64000 євро. Сума, що залишилася (80 000 - 64 000 = 16000 євро) належить іншим акціонерам і відображається в консолідованому балансі окремою статтею "Частка меншості". На перший погляд підсумок чистих активів (або власного капіталу разом з часткою меншості) необґрунтовано збільшився і склав 216 000 євро проти 200 000 евро (див. приклад 6, в якому розглядалася ситуація з придбання материнською компанією всіх акцій дочірнього підприємства). Пояснюється це тим, що при 100 %-ному придбанні компанія, що інвестується, повністю поглинається інвестором, а при частковому - певна її частка залишається в полі зору зовнішнього користувача (у нашому випадку - 20 %, або 16 000 євро).

|

|

|

Консолідований звіт про прибутки і збитки складається шляхом об'єднання доходів та витрат материнської компанії та дочірнього підприємства. При придбанні фінансові результати включаються до консолідованого звіту про прибутки і збитки тільки з дати придбання. У подальшому, якщо між компаніями, що входять до складу групи, здійснюються операції, отримання прибутку однією із компаній зовсім не означає отримання прибутку всією групою. Прибуток групи стає можливим лише за умови реалізації товарів зовнішнім покупцям. У зв'язку з цим при складанні консолідованого звіту про прибутки і збитки виникає необхідність елімінування внутрішньогрупових нереалізованих прибутків та внутрішньогрупових витрат з реалізації товарів.

Розглянемо приклад з консолідації звітності про прибутки і збитки за умови, що всі операції здійснюються в одному періоді, відсутні залишки товарів на початок та кінець періоду і всі товари реалізуються зовнішнім споживачам.

Приклад 8. Підприємства М і Д входять до складу однієї групи. Підприємство М продає підприємству Д товари, придбані за 25 000 євро. Вартість цих товарів за цінами реалізації складає 30 000 євро. Підприємство Д, отримавши ці товари, реалізувало їх зовнішньому споживачу за 32 000 євро.

|

|

|

Прибуток групи від реалізації товарів складається із сум прибутку цих підприємств і становить 7000 євро.

Таблиця 7.5

Дата добавления: 2018-08-06; просмотров: 160; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!