Изучение эффективности использования оборотных средств в ООО ТПП «Меркурий»

Как уже было сказано ранее, в главе первой, активы – это ресурсы, за счет которых предприятие осуществляет свою деятельность. Так как компания «Меркурий» является одним из крупнейших поставщиков на рынке алкогольной продукции, финансово-хозяйственная деятельность фирмы - отличное поле для исследования по данной теме.

Самыми быстро реализуемыми (табл. 3) являются денежные средства и краткосрочные обязательства. Эти средства постоянно используются и находятся в движении, что отражено в отчетной документации ООО ТПП «Меркурий». Так же наиболее ликвидными являются и предметы труда, которые обеспечивают полноту деятельности предприятия и бесперебойное производство.

Чтобы понять, насколько эффективно используются эти средства, необходимо в первую очередь рассчитать коэффициент оборачиваемости. Используя данные за три года из информационной базы расчетов – отчетной документации, сделаем следующие вычисления по формуле (1)

Ко(2010) равен 3,14 раз за 2010 год.

Если аналогично рассчитать еще два года, можно получить, что Ко(2011)равен 3,4, а Ко(2012) равен в таком случае 4,03.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства. В капиталоемких отраслях оборачиваемость активов будет ниже, чем в торговле или сфере услуг.

Желательна более высокая оборачиваемость активов. Низкая оборачиваемость может свидетельствовать о недостаточной эффективности использования активов.

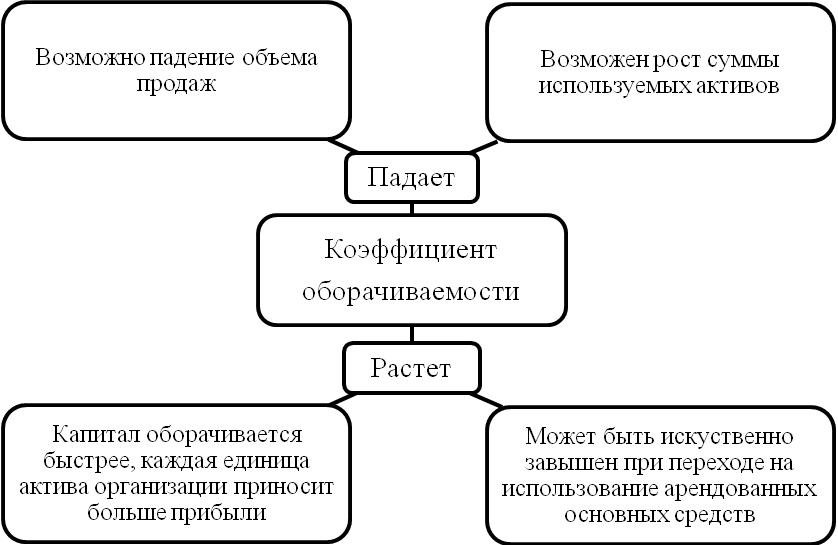

| Рисунок 6 – Анализ значения коэффициента оборачиваемости активов |

Так, значение коэффициента оборачиваемости активов равное 3 показывает, что организация в течение года получает выручку втрое большую стоимости своих активов (активы за год «оборачиваются» 3 раза). Чем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в деятельности организации, тем выше деловая активность, быстрее оборачивается капитал и больше прибыли приносит каждая единица (каждый рубль) актива организации (рисунок 6).

Так, значение коэффициента оборачиваемости активов равное 3 показывает, что организация в течение года получает выручку втрое большую стоимости своих активов (активы за год «оборачиваются» 3 раза). Чем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в деятельности организации, тем выше деловая активность, быстрее оборачивается капитал и больше прибыли приносит каждая единица (каждый рубль) актива организации (рисунок 6).

Наблюдается увеличение коэффициента за три года почти на 1 единицу. Рост показателя оборачиваемости говорит об относительном высвобождении оборотных активов, когда за счет ускорения оборачиваемости получают больший объем продукции при прежней сумме оборотных средств.

Скорость оборота(То) (2)составляет 114,65 дней для 2010 года, 105,88 – для 2011 года, и 89,33 для 2012 года.

Предприятию для реализации оборотных активов необходимо меньше дней, чем есть в финансовом году. Соответственно средства проходят все уровни кругооборота все за меньший срок, таким образом, больший объем подлежит реализации, идет приток прибыли. При этом средняя продолжительность одного оборота в днях (3) составляет 0,32 за 2010 год, 0,29 – за 2011 год, 0,25 – за 2012 год.

Наблюдается так же тенденция уменьшения срока оборота активов. Проверить правильность расчетов можно с помощью формулы 4. Она так же показывает продолжительность одного оборота в днях. Уменьшение этого значения из года в год говорит о применении технологий ускорения оборачиваемости оборотных средств. Согласно предполагаемым путям (с.25) на предприятии «Меркурий» этому могут способствовать:

- прямая связь поставщика и потребителя;

- точное выполнение всех обязательств перед контрагентом;

- ускорение процесса реализации, отгрузки товара;

- развитие инфраструктуры;

- расширение штаба фирмы;

- механизация погрузочно-разгрузочных работ;

- улучшение технологической и программной базы работников фирмы.

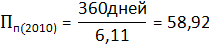

Для того чтобы определить насколько эффективно используются оборотные активы, позволяет ли их реализация погашать имеющиеся долги и не беспокоиться о сомнительных задолженностях, необходимо рассчитать коэффициент оборачиваемости дебиторской задолженности (5). Так значение Кодз составляет 6,11 для 2010 года, он равен 6,4 в 2011 году, и составляет 6,8 в 2012 году.

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.Чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью. Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости соответственно низкий.

Кроме того, период погашения (7) равен приблизительно 59, 56 и 53 дням соответственно.

Согласно этим расчетным данным дебиторская задолженность постепенно наращивает скорость оборачиваемости, тем самым уменьшая этот период. А доля сомнительной дебиторской задолженности (8) составляет лишь 2% от общей суммы к 2012 году при тенденции уменьшения этого показателя в среднем на 0,2% каждый год.

Такое положение дел говорит о возможном риске в будущем потери собственных средств на погашение сомнительной задолженности от покупателей и заказчиков. Для этого необходимо знать, какова оборачиваемость товарно-материальных запасов для предупреждения такого случая.

В ООО ТПП «Меркурий» согласно данным отчетности за три года оборачиваемость запасов (9) составляет в среднем 8,4: 6,8 к 2010 году; 7,8 – к 2011; 10,6 – к 2012.

Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов, неэффективное складское управление, накопление непригодных к использованию материалов. Но и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов.

В данном случае приходится говорить о стремительном увеличении этого показателя согласно данным отчетности «Меркурия». Это может повлечь за собой перебои в производственном процессе, замедление деятельности предприятия вследствие отсутствия подготовленности предприятия к очередным торговым поставкам в определенные сроки. В результате может уменьшиться деловая активность предприятия, это означает потери в прибыли, сокращению штата сотрудников и другим негативным последствиям.

При этом срок хранения запасов (11) быстро уменьшается. По состоянию на 2010 год этот показатель составляет приблизительно 53 дня, на 2011 – 46 дней, на 2012 – 34 дня.

Как было отмечено ранее, важное требование успешного ведения экономики – рациональное использование оборотных средств. Деятельность выбранного предприятия, ООО ТПП «Меркурий», почти полностью строится на реализации оборотных средств предприятия. Чтобы узнать, насколько выгодно идет этот процесс для самой фирмы необходимо рассчитать экономию оборотных средств (12).

Таким образом, отталкиваясь от данных 2009 года, можно определить, что на момент 2010 года Эо (экономия оборотных средств) при базовом коэффициенте оборачиваемости равном 2,42 за 2009 год составляет:

На 2011 год этот показатель равен 211359,72 руб. А на 2012 год – 394044,55 руб.

Увеличение показателя экономии оборотных средств говорит о ненадобности спонсирования процесса реализации и вложения дополнительных средств. Это связано с постепенным увеличением количества оборотов и высокой оборачиваемости оборотных активов. Затрачиваемые средства на отгрузку товара окупаются и возвращаются в компанию в полной мере. Выручка полностью покрывает себестоимость продаж и более того, компания способна самостоятельно распоряжаться свободными средствами на улучшение процесса обслуживания клиентов, ускорения процесса реализации, поощрение работников фирмы.

Пути экономии оборотных фондов и ускорения оборотных средств, то есть повышение эффективности их использования варьируются в зависимости от отрасли промышленности, но имеют общие моменты и дают однозначный эффект:

- сокращение норм расходов и экономия производственных ресурсов, переход на ресурсосберегающие технологии.

- снижение остатков товарно-материальных ценностей на складах во всех отраслевых структурах;

- сокращение длительности производственного цикла на основе внедрения прогрессивных технологий, совершенствования действующих, перехода на непрерывные процессы производства. Так, например, переход на непрерывный метод шампанизации в сфере производства алкогольной продукции сократил длительность производства шампанских вин с трех лет до двух-трех месяцев с соответствующим высвобождением оборотных средств в незавершенном производстве;

- рационализация связей с поставщиками и потребителями с использованием жестких законов и требований рыночной экономики, что сведет к минимуму производственные запасы и остаток продукции на складах;

- ликвидация взаимных неплатежей между хозяйствующими субъектами рынка. Это особенно касается предприятия «Меркурий», так как основную часть оборотных средств составляют именно задолженности по оплате поставленной продукции;

- рационализация размещения предприятий и мощностей отрасли пищевой промышленности. Это ускорит доставку ресурсов и реализацию товаров, тем самым повысит эффективность использования оборотных средств, экономичность и скорость оборота.

Однако эти процессы касаются исключительно внутренней части предприятия. Так же для стимулирования повышения эффективности использования оборотных фондов и оборотных средств необходимо внешнее экономическое развитие - выравнивание социально-экономического развития регионов страны, комплексное развитие экономики регионов и субъектов федерации

Все это способствует экономии ресурсов и ускорению оборота, а значит снижению потребности в оборотных средствах и увеличению скорости оборачиваемости оборотных средств.

Для обобщения итогов сведем все полученные данные в таблицу (таблица 4).

Таблица 4 – Показатели оборачиваемости активов за период с 2010г. по 2012г.

| Наименование показателя | Значение показателя | ||

| 2010г. | 2011г. | 2012г. | |

| Коэффициент оборачиваемости оборотных средств | 3,14 | 3,4 | 4,03 |

| Скорость оборота в днях | 114,65 | 105,88 | 89,33 |

| Продолжительность одного оборота в днях | 0,32 | 0,29 | 0,25 |

| Коэффициент оборачиваемости дебиторской задолженности | 6,11 | 6,4 | 6,8 |

| Коэффициент оборачиваемости запасов | 6,8 | 7,8 | 10,6 |

| Срок хранения запасов в днях | 53 | 46 | 34 |

| Экономия оборотных средств, (руб.) | 145009,86 | 211359,72 | 394044,55 |

Все коэффициенты находятся в рамках относительных норм. Так как нормативных показателей для коэффициентов оборачиваемости нет, следует прибегнуть так же к исследованию бухгалтерской отчетности организации. Выручка «Меркурия» растет с каждым годом в среднем на 372 тыс. рублей. В целом 2010 финансовый год стал не совсем удачным. Сумма выручки за этот год упала почти на 20 тыс. рублей, а показатель чистой прибыли уменьшился на 295 тыс. рублей. Тем не менее, начиная с этого года деятельность фирмы приобрела положительный характер с ростом поставляемой продукции, поступаемых платежей и налаживанием не только процессов реализации продукции, но и расширение сферы деятельности предприятия в сторону строительства объекта в рамках благотворительной акции. Единственной серьезной угрозой стабильности этих процессов являются задолженности по оплатам поставленной продукции. Так компания может потерять часть выручки и некоторых клиентов. Чтобы этого не произошло, необходимо налаживать связи между торговыми организациями, пополнять базу контрагентов надежными партнерами во избежание разорения фирмы. Улучшение деятельности предприятия можно связать и со сменой кадров, повышением квалификации многих сотрудников фирмы и успешным менеджментов начальника отдела кадров организации.

В целом, можно сказать, что предприятие «Меркурий»эффективно использует имеющиеся в наличии оборотные средства, быстро развивается: улучшается с каждым годом процесс обслуживания клиентов и процесс производства – в данном случае: поставки оптовой и розничной продукции.

Подводя итоги можно отметить следующее. ООО ТПП «Меркурий» функционирует уже 26 лет с момента открытия в 1988 году и осуществляет свою деятельность в области поставки, реализации оптом и в розницу алкогольной продукции. В компании числятся в штате более 200 человек. Фонд заработной платы составляет около 1554300 рублей. Руководит предприятием генеральный директор, ему подчиняются непосредственно начальники подразделений; насчитывается порядка шестнадцати структурных подразделений. По результатам анализа бухгалтерской (финансовой) отчетности организации можно сказать, что она эффективно использует в своей деятельности оборотные средства без застаивания их на складах, уменьшая с каждым годом срок оборачиваемости их, увеличивая сумму поступающей выручки. Коэффициент оборачиваемости активов составляет почти 4 единицы при скорости оборота в 90 дней. Это можно подтвердить, рассматривая квартальную отчетность организации: основные (крупные) поступления на счет фирмы происходят в конце каждого квартала на ряду с большими поставками продукции контрагентам. Экономия оборотных средств увеличилась за период с 2010 по 2012 год на 249034,69, то есть почти в три раза. Предприятию удается получить из реализации продукции максимум прибыли, не вовлекая в этот процесс дополнительные средства. Несбалансированными остаются платежи за товар: коэффициент дебиторской задолженности увеличивается с каждым годом, и замер на момент 2012 года на отметке почти в шесть единиц. С одной стороны показатель говорит о высоком уровне оборачиваемости задолженности, с другой стороны – полагаясь в основном на платежи от заказчиков, компания приобретает риск потерять эти средства с банкротством контрагента или по другим причинам; из-за этого возрастает так же доля сомнительной задолженности, повышаются расходы. Тем не менее, ООО ТПП «Меркурий» продолжает свою деятельность с надежными партнерами, улучшает скорость и качество производственных процессов, организовывает работу и реализует эффективное использование оборотных средств для достижения высоких результатов производства, упрочнении своих позиций на рынке и в следствии увеличении получаемой прибыли.

ЗАКЛЮЧЕНИЕ

Для непосредственного осуществления процесса производства нужны также сырье и материалы, запасные части и полуфабрикаты, а также прочие ресурсы, которые включаются в состав оборотных средств. Поэтому деятельность предприятия без достаточного объема оборотных средств практически невозможна.

Оборотные активы – это такие предметы и продукты труда, которые участвуют в деятельности организации всего один раз, при этом сразу видоизменяются, теряют свою форму, передают свою стоимость издержкам производства и обращения, последовательно проходя стадии кругооборота.Каждая организация имеет свои оборотные активы, за счет которых и получает наибольшую прибыль для дальнейшего существования предприятия.Состояние оборотных средств просматривается по бухгалтерскому балансу, а доходы от реализации продукции, оказания работ или услуг отражены в отчете о финансовых результатах.

Эффективность использования оборотных средств характеризуется следующими коэффициентами и показателями: коэффициент оборачиваемости оборотных средств, скорость оборота в днях, продолжительность одного оборота в днях, коэффициент оборачиваемости дебиторской задолженности, коэффициент оборачиваемости запасов, срок хранения запасов в днях, экономия оборотных средств.

Для исследования была выбрана компания «Меркурий», один из крупнейших поставщиков на рынке алкогольной продукции. Прочное положение в качестве лидера по реализации алкогольной продукции и вырученные в процессе деятельности средства позволяет фирме расширяться и создавать свои филиалы, тем самым привлекая новых клиентов и пополняя базу контрагентов, обеспечивая населения новыми рабочими местами, поставляя новую продукцию и развивая отрасль производства и реализации алкогольной продукции.

По результатам анализа бухгалтерской (финансовой) отчетности ор-ганизации можно сказать, что она эффективно использует в своей деятельности оборотные средства без застаивания их на складах, уменьшая с каждым годом срок оборачиваемости их, увеличивая сумму поступающей выручки.Так, значение коэффициента оборачиваемости активов равное 3 показывает, что организация в течение года получает выручку втрое большую стоимости своих активов (активы за год «оборачиваются» 3 раза). С 2010 по 2012 год показатель увеличился на 0,89 при уменьшении за этот же срок скорости оборота на 25,32 дня.

Скорость оборота составляет 114,65 дней для 2010 года, 105,88 – для 2011 года, и 89,33 для 2012 года.Предприятию для реализации оборотных активов необходимо меньше дней, чем есть в финансовом году. Соответственно средства проходят все уровни кругооборота все за меньший срок, таким образом, больший объем подлежит реализации, идет приток прибыли. При этом средняя продолжительность одного оборота в днях составляет 0,32 за 2010 год, 0,29 – за 2011 год, 0,25 – за 2012 год.

Так значение коэффициента оборачиваемости дебиторской задолженности составляет 6,11 для 2010 года, он равен 6,4 в 2011 году, и составляет 6,8 в 2012 году.Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит. Чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации.

В ООО ТПП «Меркурий» согласно данным отчетности за три года оборачиваемость запасов (9) составляет в среднем 8,4: 6,8 к 2010 году; 7,8 – к 2011; 10,6 – к 2012.В данном случае приходится говорить о стремительном увеличении этого показателя согласно данным отчетности «Меркурия». Это может повлечь за собой перебои в производственном процессе, замедление деятельности предприятия вследствие отсутствия подготовленности предприятия к очередным торговым поставкам в определенные сроки.При этом срок хранения запасов (11) быстро уменьшается. По состоянию на 2010 год этот показатель составляет приблизительно 53 дня, на 2011 – 46 дней, на 2012 – 34 дня.

По результатам анализа коэффициент оборачиваемости активов Рост показателя оборачиваемости говорит об относительном высвобождении оборотных активов, когда за счет ускорения оборачиваемости получают больший объем продукции при прежней сумме оборотных средств.

Экономия оборотных средств увеличилась за период с 2010 по 2012 год на 249034,69, то есть почти в три раза. Это свидетельствует о быстром процессе прохождения средствами всех стадий кругооборота, эффективном использовании оборотных средств, отсутствии застаивания их на складах.

Все коэффициенты находятся в рамках относительных норм. Единственной серьезной угрозой стабильности этих процессов являются задолженности по оплатам поставленной продукции. Так компания может потерять часть выручки и некоторых клиентов. Тем не менее, ООО ТПП «Меркурий» продолжает свою деятельность с надежными партнерами, улучшает скорость и качество производственных процессов, организовывает работу и реализует эффективное использование оборотных средств для достижения высоких результатов производства, упрочнении своих позиций на рынке и в следствии увеличении получаемой прибыли.

Дата добавления: 2018-08-06; просмотров: 330; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!