Оценка возможных предпринимательских рисков ООО «Омникомм ДВ»

Оценку финансовых рисков предприятия начнем с анализа показателей финансовой устойчивости предприятия (таблица 5).

Таблица 5 – Показатели финансовой устойчивости компании ООО «Омникомм ДВ»

| Показатель | 2015г., млн. руб | 2016г. млн. руб | 2017г. млн. руб | Отклонения (+/-), млн.руб | |

| 2015г. К 2016г. | 2016г. К 2017г. | ||||

| Источники формирования собственных средств | |||||

| Внеоборотные активы | |||||

| Наличие собственных оборотных средств | |||||

| Долгосрочные обязательства (кредиты и займы) | |||||

| Наличие собственных и долгосрочных заемных источников формирования оборотных активов | |||||

| Краткосрочные кредиты и займы | |||||

| Общая величина основных источников средств | |||||

| Общая сумма запасов | |||||

| Излишек (+), недостаток (-) собственных оборотных средств | |||||

| Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов | |||||

| Излишек (+), недостаток (-) общей величины основных источников финансирования запасов | |||||

| Трехфакторная модель типа финансовой устойчивости | |||||

Из данной таблицы 5 следует, что исследуемое предприятие находится в неустойчивом финансовом состоянии, причем на конец отчетного периода финансовая устойчивость повысилась за счет дополнительного привлечения краткосрочных кредитов и займов. Наличие собственных оборотных средств за отчетный год сократилось на 226,4 млн. руб., или на 35,2%. Недостаток собственных средств на анализируемый период вырос на 352,3 млн. руб. или на 42,2%.

|

|

|

Излишек общей величины источников средств, предназначенных для покрытия запасов, вырос в 7,3 раза (60,1/8,2). Имея значительный недостаток собственных оборотных средств, общество вынуждено было привлечь в оборот краткосрочных кредитов и займов; их сумма за отчетный год увеличилась на 213,4 млн. руб., или на 54,5%, что потребует погашения краткосрочной задолженности банкам в следующем году.

Для оценки финансовой устойчивости компанииООО «Омникомм ДВ» проведем ее углубленный анализ на базе изучения абсолютных и относительных показателей (таблица 6).

Таблица 6 — Показатели финансовой устойчивости ООО «Омникомм ДВ»

| Показатель | 2015 г. | 2016 г. | 2017 г. | +/- | |

| 2015 к 2016 | 2016 к 2017 | ||||

| Коэффициент автономии | 0,51 | 0,49 | 0,49 | -0,02 | 0 |

| Коэффициент отношения заемных и собственных средств | 1,19 | 1,27 | 1,23 | +0,08 | -0,04 |

| Коэффициент отношения собственных и заемных средств | 1,30 | 1,24 | 1,25 | -0,06 | +0,01 |

| Коэффициент обеспеченности запасов и затрат собственными средствами | 1,13 | 1,15 | 1,21 | +0,02 | +0,06 |

| Коэффициент имущества производственного назначения | 0,83 | 0,77 | 0,79 | -0,06 | +0,02 |

| Коэффициент краткосрочной задолженности | 0 | 0,157 | 0,162 | +0,157 | +0,005 |

|

|

|

Приведенные в таблице 6 показатели неплохо, но характерны компании которая находится на грани для финансовой неустойчивости. Анализ финансовой устойчивости по относительным показателям, представленный в таблице 6 говорит о том, что, по представленным в таблице показателям, по сравнению с 2015 г. ситуация на ООО «Омникомм ДВ» совсем незначительно, но ухудшилась.

Коэффициент автономии за анализируемый период снизился на 0,02 и в 2017 г. составил 0,49. Это ниже нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Коэффициент отношения заемных и собственных средств (по другому называют финансовый рычаг) за анализируемый период увеличился на 0,04 и в 2017 г составил 1,23. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. В данном случает превышение незначительное, и можно сделать вывод, что предприятие не сильно зависимо от заемных средств.

|

|

|

Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь это: скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить эту скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если же дебиторская задолженность оборачивается быстрее оборотных средств, то это означает довольно высокую интенсивность поступления на предприятие денежных средств, что в свою очередь является увеличением собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Согласно, представленной выше, таблице 6 скорость оборачиваемости материальных оборотных средств незначительно превышает скорость оборачиваемости дебиторской задолженности, отсюда можно сделать вывод, что данная компания имеет среднюю интенсивность поступления денежных средств, происходит медленное снижение собственных средств.

|

|

|

Коэффициент имущества производственного назначения за анализируемый период увеличился на -0,04 и в 2017 г. составил 0,79. Это чуть выше нормативного значения (0,6). Коэффициент имущества производственного назначения показывает долю имущества производственного назначения в активах предприятия.Нормальное значение показателя больше или равно 0,6. Если коэффициент ниже нормы, то предприятию целесообразно привлечь долгосрочные заемные средства для увеличения имущества производственного назначения. У нас коэффициент выше нормы, то есть данный показатель считается нормальным

Коэффициент обеспеченности запасов и затрат собственными средствами за анализируемый период увеличился на 0,08 и в 2017 г. составил 1,24. Коэффициент обеспеченности материальных запасов собственными средствами показывает, какая часть запасов и затрат финансируется за счет собственных источников.Считается, что коэффициент обеспеченности материальных запасов собственными средствами должен изменятся в пределах 0.6 – 0.8, то есть 60 - 80% запасов компании формируют из собственных источников. Рост показателя положительно сказывается на финансовой устойчивости компании. В нашем случает 124%.

Оценку абсолютных показателей ликвидности баланса осуществляют с помощью аналитической таблицы (таблицы 8), по данным которой можно констатировать, что баланс ОАО «Крымский консервный комбинат» соответствует критериям ограниченной ликвидности:

А1 > П 1 и А2 > П2.

Таблицы 8 – Абсолютные показатели ликвидности баланса ООО «Омникомм ДВ»

| Активы | 2006 г. | 2007 г | 2008 г | Пассив | 2006 г. | 2007 г | 2008 г |

| 1. Быстрореализуемые активы (А1) | 241,0 | 301,2 | 286,8 | 1. Наиболее срочные обязательства (П1) | 894,2 | 1117,7 | 1177,1 |

| 2. Среднереализуемые активы (А2) | 649,0 | 924,7 | 1006,3 | 2. Краткосрочные обязательства (П2) | 293,9 | 1669,5 | 1921,1 |

| 3. Медленнореализуемые активы (А3) | 1046,3 | 1194,5 | 1343,1 | 3. Долгосрочные обязательства (П3) | 162,5 | 108,0 | 298,6 |

| 4. Труднореализуемые активы (А4) | 1037,1 | 1296,3 | 1602,4 | 4. Постоянные (фиксированные) пассивы (П4) | 1622,8 | 1939,2 | 2018,9 |

| Баланс | 2973,4 | 3716,7 | 4238,6 | Баланс | 2973,4 | 3716,7 | 4238,6 |

По параметру А1 > П1 платежный недостаток на 2007 г. составлял 816,5 млн. р. (1117,1 –301,2), или 271,1%, а на 2008 г. вырос до 890,3 млн. р. (1177,1 – 286,8) или до 310,4%. По критерию А2 > П2 платежный недостаток в 2007 г. был равен 744,8 млн. р. (1669,5 – 924,7), или 80,5%, а на конец отчетного периода увеличился до 914,8 млн. р. (1921,1 – 1006,3), или до 90,9%.

Таким образом, наблюдаются следующие соотношения:

на 2006 г. :

А1 < П 1; А2 > П 2 ; А 3 > П3; А4 < П 4

Баланс не ликвиден ввиду превышения наиболее срочных обязательств над быстрореализуемыми активами.

На 2007 г.:

А1 < П 1; А2< П 2; А 3 > П3; А4 < П 4

Баланс не ликвиден ввиду превышения как наиболее срочных обязательств над быстрореализуемыми активами, так и величины долгосрочных обязательств над медленнореализуемыми активами.

На 2008 г.:

А1 < П 1; А2< П 2; А 3 > П3; А4 < П 4

Баланс не ликвиден ввиду превышения как наиболее срочных обязательств над быстрореализуемыми активами, так и величины долгосрочных обязательств над медленнореализуемыми активами.

В табл. 9 приведены коэффициенты ликвидности и платежеспособности исследуемого предприятия.

Таблица 9 – Показатели ликвидности и платежеспособности ОАО «Крымский консервный комбинат»

|

Показатель |

2006 г. |

2007 г. |

2008 г. | (+,-) | |

| 2007 г. к 2006 г. | 2008 г к 2007 г. | ||||

| Коэффициент абсолютной ликвидности | 0,0 | 0,01 | 0,01 | 0,01 | — |

| Коэффициент промежуточной ликвидности | 0,31 | 0,33 | 0,35 | 0,02 | 0,02 |

| Коэффициент текущей ликвидности | 0,65 | 0,74 | 0,84 | 0,09 | 0,10 |

| Коэффициент покрытия оборотных средств собственными источниками формирования | 0,53 | 0,36 | 0,44 | 0,17 | 0,08 |

Как видим, на протяжении исследуемого трехлетнего периода наблюдается динамика снижения рассчитанных показателей платежеспособности и ликвидности. Коэффициент абсолютной ликвидности и на начало и на конец анализируемого периода (2006 — 2008 г.г.) находится ниже нормативного значения (0,2), что говорит о том, что значение коэффициента слишком низко и предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов. На начало анализируемого периода – 2006 г. значение показателя абсолютной ликвидности составило 0,00. На конец анализируемого периода значение показателя возросло, и составило 0,01.

Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя — 0,6 – 0,8, означающее, что текущие обязательства должны покрываться на 60-80% за счет быстрореализуемых активов. На начало анализируемого периода — 2006 г. значение показателя быстрой (промежуточной) ликвидности составило 0,31. В 2008 г. значение показателя возросло, что можно рассматривать как положительную тенденцию и составило 0,35. Данный показатель свидетельствует о том, что только треть текущих обязательств комбинат покрывается за счет быстрореализуемых активов.

Коэффициент текущей ликвидности и на начало и на конец анализируемого периода (2006 – 2008 гг.) находится ниже нормативного значения (2), что говорит о том, что значение коэффициента слишком низко и предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. На начало анализируемого периода — 2006 г. значение показателя текущей ликвидности составило 0,65. На конец анализируемого периода значение показателя возросло, и составило 0,84.

Так как на конец анализируемого периода и коэффициент текущей ликвидности находится ниже своего нормативного значения (2), и коэффициент покрытия оборотных средств собственными источниками формирования ниже (0,44), рассчитывается показатель восстановления платежеспособности предприятия.

Анализ коэффициентов подтверждает, что исследуемое предприятие находится в неустойчивом финансовом положении. Коэффициенты отражают ограниченную ликвидность и платежеспособность, которая существенно ниже рекомендуемых значений.

Рассчитаем коэффициент восстановления платежеспособности на период равный шести месяцам:

Квост =

Коэффициент восстановления платежеспособности меньше единицы и он показывает, что на исследуемый период – ближайшие шесть месяцев 2009 года – исследуемое предприятие не восстановит свою платежеспособность.

Необходимо оценить вероятность банкротства исследуемого предприятия.

Для оценки вероятности банкротства используем модель Э. Альтмана, которая имеет вид:

где Х1 – соотношение между оборотным капиталом и совокупными активами;

Х2 – соотношение между чистой прибылью и совокупными активами;

Х3 – соотношение между прибылью до налогообложению и совокупными активами;

Х4 – соотношение между собственным капиталом и суммарной задолженностью;

Х 5 – соотношение между выручкой от продаж и совокупными активами.

Для определения значения Z составляем таблицу 10.

Таблица 10 – Показатели для анализа возможности вероятности банкротства ОАО «Крымский консервный комбинат» по модели Э. Альтмана

| Показатели | 2007 г. | 2008 г. |

| Оборотный капитал, млн. руб. | 2420,4 | 2636,2 |

| Совокупные активы, млн. руб | 3716,7 | 4238,6 |

| Чистая прибыль, млн. руб | 100,5 | 109,5 |

| Прибыль до налогообложения, млн. руб | 123,2 | 151,7 |

| Собственный капитал, млн. руб | 1939,2 | 2018,9 |

| Выручка от продаж, млн. руб | 110,411 | 192,514 |

| Суммарная задолженность, млн. руб | 2299,4 | 2219,7 |

| Показатель Х1 | 0,651 | 0,622 |

| Показатель Х2 | 0,027 | 0,026 |

| Показатель Х3 | 0,033 | 0,036 |

| Показатель Х4 | 0,522 | 0,909 |

| Показатель Х5 | 0,618 | 0,541 |

| Показатель Э. Альтмана | 1,8591 | 1,988 |

Таким образом, в соответствии с моделью Э. Альтмана вероятность банкротства в 2007 и 2008 годах была средней, в то же время следует отметить некоторое снижение вероятности банкротства предприятия в 2008 году.

Используем модель Лиса в целях прогнозирования возможного банкротства предприятия

где L1– соотношение между оборотным капиталом и суммой активов;

L2– соотношение между прибылью от продаж и суммой активов;

L3– соотношение между нераспределенной прибылью и суммой активов;

L4– соотношение между собственным капиталом и суммой активов.

Для определения значения Z составляет таблицу 11.

Таблица 11 – Показатели для анализа возможности вероятности банкротства ОАО «Крымский консервный комбинат» по модели Лиса

| Показатели | 2007 г. | 2008 г. |

| Оборотный капитал, млн. р | 2420,4 | 2636,2 |

| Совокупные активы, млн. р | 3716,7 | 4238,6 |

| Собственный капитал, млн. р | 1939,2 | 2018,9 |

| Прибыль от продаж, млн. р | 13,09 | 9,04 |

| Нераспределенная прибыль, млн. р | 95,5 | 196,9 |

| Показатель L1 | 0,651 | 0,622 |

| Показатель L2 | 0,067 | 0,028 |

| Показатель L3 | 0,026 | 0,003 |

| Показатель L4 | 0,522 | 0,909 |

| Показатель Лиса | 0,049 | 0,043 |

Показатели Лиса превышают предельное значение, равное 0,037 как в 2007 году, так и в 2008 году. Следовательно, банкротство предприятия маловероятно. Таким образом, следует признать деятельность предприятия в целом прибыльной и рентабельной. Предприятие находить в неустойчивом финансовом состоянии, в тоже время вероятность банкротства в ближайшее время маловероятно.

Финансовый аналитик Уильям Бивер разработал систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Бивер рекомендовал исследовать тренды показателей для диагностики банкротства. Система показателей Бивера и их значения для диагностики банкротства представлен в табл. 11 в которой рассчитаны и соответствующие показатели для исследуемого предприятия.

Таблица 11 – Система показателей У. Бивера

| Показатели | Расчет | Значение показателей | ||||

| 1 | 2 | 3 | (для исследуемого предприятия) | |||

| 2007 г. | 2008 г. | |||||

| 1. Коэффициент Бивера | Чистая прибыль + Амортизация Дол. обязат. + Кракт. обязат. | Более 0,4– 1,1 | Более 0,17 | Более -0,09 | 1,02 | 0,916 |

| 2. Рентабельность активов | Чистая прибыль *100% Активы | 6 – 8 | 4 | -22 | 2,5 | 2,8 |

| Финансовый леверидж | Долг. обязат. + Кратк. Обязат Активы | Менее 37 | Менее 50 | Менее 80 | 47,8 | 52,4 |

| 4. Коэффициент покрытия активов чистым оборотным капиталом | Собст.капитал – внеоб.активы Активы | 0,4 | Менее 0,3 | 0,06 | 0,266 | 0,158 |

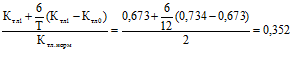

| 5. Коэффициент текущей ликвидности | Оборотные активы Краткосрочные обязательства | Менее 3,2 | Более 2 | Более 1 | 0,734 | 0,673 |

Таким образом, как видим, коэффициент Бивера соответствует группе 1 и означает нормальное финансовое состояние как в 2007, так и в 2008 годах. Показательность рентабельности активов соответствует 2-й группе показателей и говорит о неустойчивом финансовом положении предприятия. Финансовый леверидж примерно соответственно второй группе показателей и говорит неустойчивом финансовом положении. Коэффициент покрытия активов чистым оборотным капиталом также говорит о неустойчивом финансовом состоянии предприятии (за 5 лет до банкротства). Коэффициент текущей ликвидности далек от нижней границы 3-й группы показателей, что говорит о кризисном положении предприятия (за 1 год до банкротства).

На основании анализа показателей Бивера можно сделать вывод об общем неустойчивом положении ОАО «Крымский консервный комбинат» и о возможном банкротстве через 5 лет.

В Республике Беларусь разработана дискриминантная факторная модель диагностики риска банкротства предприятий:

ZБ = 0,111х1 + 13,239х2 + 1,676х3 + 0,515х4 + 3,80х5.

где х1 – отношение собственных оборотных средств к величине оборотных активов предприятия;

х2 – отношение оборотных активов к величине внеоборотных активов предприятия;

х3 – отношение выручки от продажи продукции к величине активов предприятия, т.е. ресурсоотдача;

х4 – отношение чистой прибыли к величине активов предприятия, т.е. экономическая рентабельность, %;

х5 – отношение величины собственного капитала к величине совокупного капитала предприятия, т.е. коэффициент финансовой независимости.

Для определения значения ZБ составляем таблицу 12.

Таблица 12 – Показатели для анализа возможности вероятности банкротства ОАО «Крымский консервный комбинат» по белорусской модели

| Показатели | 2007 г. | 2008 г. |

| Собственные оборотные средства, тыс. р. | 642847 | 416482 |

| Оборотные активы, тыс. р. | 2420391 | 2636175 |

| Внеоборотные активы, тыс. р. | 1296355 | 1602408 |

| Выручка от продажи продукции, тыс. р. | 192513,6 | 110411,2 |

| Совокупные активы, тыс. р. | 3176726 | 4238583 |

| Чистая прибыль, тыс. р. | 2396 | 374,576 |

| Собственный капитал, тыс. р. | 1939202 | 2018890 |

| Совокупный капитал, тыс. р. | 3716726 | 4238583 |

| Показатель х1 | 0,266 | 0,158 |

| Показатель х2 | 1,867 | 1,645 |

| Показатель х3 | 0,723 | 0,5407 |

| Показатель х4 | 0,032 | 0,026 |

| Показатель х5 | 0,522 | 0,476 |

| Показатель ZБ | 27,959 | 24,524 |

По белорусской модели исследуемому предприятию не грозило банкротство ни в 2007 г., ни 2008 г., так величина ZБ > 8 и в прошлом, и в отчетном году.

Модель Коннана–Гольдера описывает вероятность банкротства для различных значений индекса KG:

KG = –0,16х1 – 0,22х2 + 0,87х3 + 0,10х4 – 0,24х5.

где х1 – доля быстрореализуемых ликвидных средств в активах;

х2 – доля устойчивых источников финансирования в пассивах;

х3 – отношение финансовых расходов к нетто-выручке от продажи;

х4 – соотношение накопленной прибыли и заемного капитала;

х5 – отношение величины собственного капитала к величине совокупного капитала предприятия, т.е. коэффициент финансовой независимости.

Для определения значения KG составляем таблицу 13.

Таблица 13 – Показатели для анализа возможности вероятности банкротства ОАО «Крымский консервный комбинат» по модели Коннана-Гольдера

| Показатели | 2007 г. | 2008 г. |

| Быстрореализуемые ликвидные средства, тыс. р. | 1112465 | 1013259 |

| Совокупные активы, тыс. р. | 3176726 | 4238583 |

| Устойчивые источники, финансирования, тыс. р. | 1939202 | 2179258 |

| Совокупный капитал, тыс. р. | 3716726 | 4238583 |

| Финансовые расходы, тыс. р. | 76593 | 94994 |

| Выручка от продажи продукции, тыс. р. | 110411,2 | 192513,6 |

| Расходы на персонал, тыс. р. | 616806 | 574515 |

| Валовая прибыль, тыс. р. | 11137,6 | 16696 |

| Накопленная прибыль, тыс. р. | 95470 | 196931 |

| Заемный капитал, тыс. р. | 391733 | 765704 |

| Показатель х1 | 0,350 | 0,239 |

| Показатель х2 | 0,522 | 0,514 |

| Показатель х3 | 0,033 | 0,042 |

| Показатель х4 | 0,966 | 1,098 |

| Показатель х5 | 0,244 | 0,257 |

| Показатель KG | -0,104 | -0,067 |

Как видим, индекс Коннана-Гольдера в 2007 г. Был равен -0,104, что говорит о вероятности банкротства менее 30%, в 2008 г. данный индекс снизился (-0,067), что свидетельствует о росте вероятности банкротства до 50%.

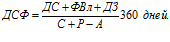

Рассчитаем длительность периода самофинансирования (ДСФ):

где ДС – наиболее ликвидные активы – денежные средства;

ФВл – финансовые вложения;

ДЗ – дебиторская задолженность;

С – себестоимость;

Р – прочие расходы;

А – амортизация.

Как видим, длительность периода самофинансирования, в течение которого исследуемое предприятие может обойтись без внешних притоков средств (выручка и кредиты), используя для текущих выплат на покрытие себестоимости и прочих расходов с учетом амортизации, составила 133 дня в 2007 г. и 194 дня в 2008 году. В отчетном 2008 году период самофинансирования увеличился на 61 день, что говорит об укреплении финансового положения предприятия.

В целом же, можно сделать вывод о том, что исследуемое предприятие ОАО «Крымский консервный комбинат» относиться к финансово устойчивым, и имеет малую вероятность банкротства в предстоящие пять лет.

Дата добавления: 2018-06-27; просмотров: 291; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!