Анализ динамики развития банковского сектора

Эффективная банковская система должна демонстрировать комплексное, позитивное развитие как количественных, так и качественных параметров деятельности — как банковской системы в целом, так и деятельности ее отдельных элементов во взаимодействии с интересами экономики.

Эффективная банковская система должна демонстрировать комплексное, позитивное развитие как количественных, так и качественных параметров деятельности — как банковской системы в целом, так и деятельности ее отдельных элементов во взаимодействии с интересами экономики.

Рисунок 11 - Активы банковского сектора на конец года, млрд. руб.

Активы банковского сектора демонстрируют положительную динамику на протяжении последних лет, что говорит о росте активности кредитных организаций. Однако, по итогам 2016 году активы банковской системы сократились в силу развития кризисной ситуации в экономике.

При этом активы российского банковского сектора существенно ниже, чем аналогичный показатель развитых стан.

Прибыль и рентабельность банковского сектора

Банковские организации, в своем большинстве должны быть рентабельными, чтобы инвесторы вкладывали в отрасль деньги, у собственников была мотивация развивать бизнес, на рынок приходили новые участники.

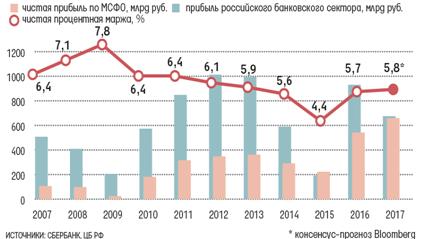

Рисунок 12 - Прибыль банковского сектора[50]

Прибыль российских кредитных организаций достаточно волатильна, наибольшее значение чистой прибыли в секторе было достигнуто в 2012-2013 годах, после чего последовал провал 2014-2015 годов, обусловленный в основном большими расходами банков по начислению резервов на возможные потери. По итогам 2016 года прибыль в отрасли практически восстановилась до максимального уровня. При этом с 2012 года устойчиво расчет доля неприбыльных финансовых организаций, если по итогам 2011 года данный показатель составил лишь 5%, то по итогам 2016 почти 30%.

|

|

|

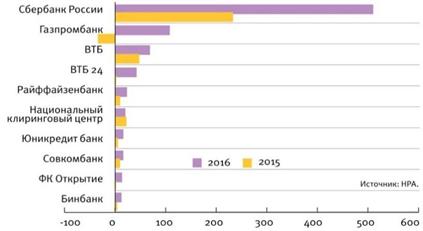

Существенный рост доли неприбыльных организаций при пятикратном ростом прибыли сектора 2016 году становится понятен, если рассмотреть вклад монополиста в финансовый результат сектора.

Рисунок 13 - Прибыль Сбербанка и российского банковского

сектора[51]

Основной вклад в общий прибыль сектора традиционно обеспечен прибылью крупнейшего банка страны: доля Сбербанка в общем объеме заработанной банками прибыли в 2016 году составила 65,4%. А если рассмотреть отдельно общую долю прибыли банков с участием государственных структур и госкомпаний, их доля в общей прибыли в 2016 году дошла до 70%. Что в очередной раз свидетельствует о существенной концентрации в российском банковском секторе.

Рисунок 14 - Топ-10 банков РФ по прибыли в 2016 году, млрд. руб.[52]

Рисунок 15 - Факторы формирования прибыли банковского сектора, млрд. руб.[53]

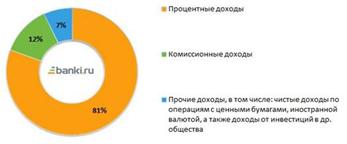

Ключевым фактором формирования прибыли для российских кредитных организаций традиционно является чистый процентный доход, что в целом соответствует структуре активов и пассивов сектора.

|

|

|

На протяжении последних лет наблюдается устойчивый рост комиссионных доходов, что обусловлено более активным использованием компаниями и населением банковских карт, однако, доля данной статьи по-прежнему невелика по сравнению с банковскими организациями развитых стран.

Чистые доходы/расходы от операций с ценными бумагами стабильно оказывают незначительное влияние на прибыль банков.

Чистый доход по операциям с ценными бумагами традиционно занимает небольшую долю в структуре прибыли российских банков,

В 2016 году чистая прибыль кредитных организаций по сравнению с предыдущим годом резко выросла и составила 930 млрд. рублей (в 2015 году – 192 млрд. рублей).

За 2016 год доля чистого процентного дохода в прибыли банков составила 66,5%.

Основными факторами роста прибыли банковского сектора в 2016 году стали рост чистого процентного дохода и значительное сокращение объемов формируемых банками резервов на возможные потери в связи со стабилизацией уровня принимаемых банками рисков.

Банковская маржа восстанавливается очень медленно вследствие жесткой денежно-кредитной политики, позволяющей сдержать рост спроса в России, стимулировать население держать деньги в банках и ограничить кредитование.

|

|

|

Рисунок 16 - Структура доходов банков в 2016 году, %[54]

Рисунок 17 - Структура расходов банков в 2016 году, %[55]

В структуре расходов также традиционно преобладают процентные расходы, а также операционные расходы.

Существенное влияние на прибыль кредитных организаций в кризисном 2009 году и 2014-2015 годах оказали расходы на создание резервов на возможные потери.

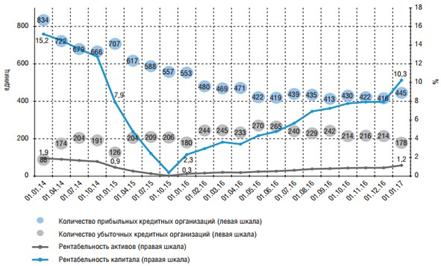

Показатели рентабельность банковского сектора важны для оценки эффективности его функционирования. Высокий уровень рентабельности в отрасли способствует интересу со стороны инвесторов.

Рисунок 18 - Рентабельность банковского сектора[56]

Для того чтобы оценить эффективность деятельности банка, используют различные показатели, наиболее распространенными в мировой практике являются рентабельность активов и рентабельность капитала.

Таблица 11 - Показатели рентабельности активов по группам банков

| 2012 | Рентабельность активов, % 2013 2014 2015 2016 | 1п17 | ||||

| Банки, контролируемые государством | 2,5 | 2,0 | 1,2 | 0,3 | 1,7 |

х |

| Банки с участием иностранного капитала | 2,5 | 2,2 | 1,6 | 1,0 | 1,8 | |

| Крупные частные банки | 1,9 | 1,6 | 0,1 | -0,1 | -0,1 | |

| Средние и малые банки Московского региона | 1,5 | 1,9 | 1,1 | 0,8 | 0,4 | |

| Региональные малые и средние банки | 1,7 | 1,6 | 1,6 | 0,6 | 0,3 | |

| В среднем по банковскому сектору | 2,3 | 1,9 | 0,9 | 0,3 | 1,2 | 1,7 |

|

|

|

Коэффициент рентабельности активов показывает прибыльность операций банка. Высокое значение показателя указывает на эффективное использование активов банка, но в то же время может отражать высокую рискованность операций.

Наиболее высокое значение рентабельности активов российских кредитных организаций за постсоветский период было достигнуто в 2012 году, на уровне 2,3%. Существенное снижение произошло по итогам 2014 года. Однако, к середине 2017 года рентабельность в секторе практически восстановилась до предкризисного уровня.

Показатель рентабельности капитала характеризует реальную годовую доходность собственников компании от ведения бизнеса и может быть сравнен с возможными альтернативными вложениями средств.

Таблица 12 - Показатели рентабельности капитала по группам банков

| 2012 | Рентабельность капитала, % 2013 2014 2015 2016 | 1п17 | ||||

| Банки, контролируемые государством | 20,1 | 17,2 | 10,2 | 2,5 | 14,7 |

х |

| Банки с участием иностранного капитала | 18,8 | 15,1 | 11,1 | 7,4 | 11,4 | |

| Крупные частные банки | 16,0 | 12,9 | 1,2 | -1,5 | -1,2 | |

| Средние и малые банки Московского Региона | 8,5 | 10,2 | 6,2 | 4,0 | 1,6 | |

| Региональные малые и средние банки | 10,7 | 10,2 | 9,6 | 3,5 | 1,9 | |

| В среднем по банковскому сектору | 18,2 | 15,2 | 7,9 | 2,3 | 10,3 | 14,4 |

Максимальная рентабельность капитала в российском банковском секторе наблюдалась по итогам 2012 года, когда данный показатель был на уровне 18,2%. Существенное сокращение рентабельности наблюдалось в 2014 и 2015 годах, что обусловлено снижением прибыли сектора. Начиная с 2016 года началось постепенное восстановление уровня рентабельности капитала, к середине 2017 года показатель составил 14,4% практически достигнув докризисного значения.

Дата добавления: 2018-06-27; просмотров: 400; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!