Оценка стоимости и доходности акций. Дробление, консолидация и выкуп акций, как мотив выплат дивидендов.

Акция имеет номинальную стоимость и рыночную стоимость.

Номинальная стоимость — это денежная сумма, обозначенная на акции и отражающая долю уставного фонда акционерного общества, приходящуюся на одну акцию.

Рыночная стоимость акции (курс акции) — это цена, по которой акция продается и покупается в данный момент на рынке.

Доходность -это отношение дохода к цене приобретения акции, выраженное в процентах. Доход, который получит инвестор по акциям, может быть двух видов. Одним из них являются дивиденды – часть прибыли акционерного общества, которая распределяется между акционерами после уплаты налогов, выплаты процентов, отчислений на расширение предприятия. В данном случае акционер получает дивидендную доходность.

Другой вид дохода от акций возникает как результат прироста их курсовой стоимости. Но для того, чтобы реализовать его, акцию придется продать. Такой вид доходности называют спекуляятивным.

В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые при определенных условиях могут оказать влияние и на размер выплачиваемых дивидендов. К ним относятся дробление, консолидация и выкуп акций.

Операция дробления акций (сплит) – разбивка акций на несколько бумаг с меньшими номиналами путем выпуска нескольких акций вместо одной (общая сумма капитала не изменяется, а число акций увеличивается). Операция дробления акций проводится фирмой с целью увеличения числа акций, находящихся в обращении. Экономический эффект от дробления акций: обычно в результате дробления цена акции уменьшается пропорционально увеличению числа акций — «пирог делится на меньшие куски».

|

|

|

Консолидация представляет собой действие, обратное дроблению. Компания в этом случае увеличивает номинальную стоимость акций, соответственно уменьшая их количество. В отечественной практике это действия активно применялось, в частности, для того, чтобы избавиться от акционеров, владеющих небольшими пакетами акций.

Выкуп акций – сокращение акционерного капитала. Выкуп акций имеет хорошее сигнальное содержание. Причины, которые заставляют компанию выкупать свои акции могут быть различными: для предоставления своим работникам возможности стать акционерами своей компании, для уменьшения числа владельцев компании, для повышения курсовой цены и др.

Преимущества и недостатки основных инструментов заемного финансирования.

Заемное (долговое) финансирование– долговые обязательства, где выплачиваются фиксированные суммы или проценты за полученные на определенный срок средства (облигационные займы, банковские кредиты, займы других организаций).

|

|

|

Основными формами заемного финансирования являются:

- банковский кредит;

- выпуск облигаций;

- аренда или лизинг.

Преимущества кредита:

- гибкость условий предоставления (в договоре можно предусмотреть специфические требования как заемщика, так и кредитора), а также возможность их пересмотра при необходимости;

- сравнительно небольшие затраты времени и средств на привлечение (от двух недель до двух месяцев);

- конфиденциальность сделки, отсутствие строгих требований к раскрытию информации о бизнесе и др.

Недостатки:

-высокие проценты

-залог ликвидного имущества

-риск снижения финансовой устойчивости

-вероятность отказа

Облигация- долговая ценная бумага, владелец которой имеет право получить от лица, её выпустившего (эмитента облигации), в оговорённый срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента.

Преимущества выпуска облигаций:

- возможность свободного распоряжения полученным капиталом в течение длительного времени (от 6 месяцев и больше). Единственная затрата – выплата процентов (купона) по облигациям;

- минимальный размер ставки дохода (при отсутствии комиссионных и банковских сборов);

- отсутствие строгих требований (получить кредит компании иногда сложнее, чем выпустить облигации).

|

|

|

- более дешевый способ заимствования по сравнению с банковским кредитом.

Недостатки:

Необходимость изучения рынка.

- Возможное возрастание трансакционных издержек, связанных с размещение и обслуживанием облигационного выпуска.

-Проблемы, возникающие при возможной реструктуризации компании

Лизинг представляет собой долгосрочную аренду движимого и недвижимого имущества. Он является косвенной формой финансирования деятельности и применяется в том случае, когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это.

Преимущества:

-не требует немедленного осуществления платежей, что позволяет приобретать дорогостоящие активы без отвлечения значительных объемов средств из хозяйственной деятельности;

-снижает риски, связанные с владением активами;

- более гибкий источник, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат (например, лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на арендованном оборудовании, учитывать сезонность бизнеса и т.п.);

|

|

|

-лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя в полном объеме и, соответственно, снижают налогооблагаемую прибыль;

-полученные активы, как правило, не числятся у лизингополучателя на балансе, что освобождает его от уплаты налога на это имущество.

Недостатки:

-юридическая сложность сделки

-требуются дополнительные гарантии или залог;

-платежи носят обязательный характер и производятся в установленные сроки независимо от состояния оборудования и результатов хозяйственной деятельности;

13. Принципы и методы управления финансовым риском. Показатели оценки

риска.

Финансовый риск - вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала в ситуации неопределённости условий осуществления его финансовой деятельности.

Принципы управления финансовыми рисками предприятия:

1.Осознанность принятия рисков.

2.Управляемость принимаемыми рисками.

3.Независимость управления отдельными рисками.

4.Сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций.

5.Сопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия.

6.Экономичность управления рисками.

7.Учет временного фактора в управлении рисками.

8.Учет финансовой стратегии предприятия в процессе управления рисками.

9.Учет возможности передачи рисков.

Общеизвестны четыре метода управления риском: упразднение, предотвращение потерь и контроль, страхование, поглощение.

1. Упразднение заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль.

2. Предотвращение потерь и контроль как метод управления финансовым риском означает определенный набор превентивных и последующих действий, которые обусловлены необходимостью предотвратить негативные последствия, уберечься от случайностей, контролировать их размер, если потери уже имеют место или неизбежны.

3. Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, т.е. он готов заплатить за снижение риска до нуля.

Для страхования характерны целевое назначение создаваемого денежного фонда, расходование его ресурсов лишь на покрытие потерь в заранее оговоренных случаях; вероятностный характер отношений; возвратность средств.

4. Поглощение состоит в признании ущерба и отказе от его страхования. К поглощению прибегают, когда сумма предполагаемого ущерба незначительно мала и ей можно пренебречь.

I. Методический инструментарий оценки уровня финансового риска

1. Экономико-статистические методы

К числу основных расчетных показателей такой оценки относятся:

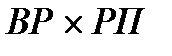

Уровень финансового риска.  =

=  ,

,

где УР – уровень соответствующего финансового риска;

ВР – вероятность возникновения данного финансового риска;

РП – размер возможных финансовых потерь при реализации данного риска.

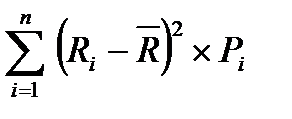

б) Дисперсия.

где  - дисперсия;

- дисперсия;

Ri – конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

- среднее ожидаемое значение дохода по рассматриваемо финансовой операции;

- среднее ожидаемое значение дохода по рассматриваемо финансовой операции;

Pi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

n – число наблюдений.

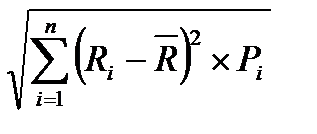

в) Среднеквадратическое (стандартное) отклонение.

s =

гдеs - среднеквадратическое (стандартное) отклонение;

Ri – конкретное значение возможных вариантов ожидаемого дохода по З.рассматриваемой финансовой операции;

– среднее ожидаемое значение дохода по рассматриваемой финансовой операции

– среднее ожидаемое значение дохода по рассматриваемой финансовой операции

Рi– возможная частота (вероятность) получения отдельных вариантов были ожидаемого дохода по финансовой операции;

n – число наблюдений.

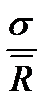

г) Коэффициент вариации.

CV =

гдеCV – коэффициент вариации;

– среднеквадратическое (стандартное) отклонение;

– среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

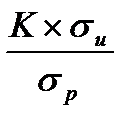

д) Бета-коэффициент (или бета).

b =

гдеb – бета-коэффициент;

К – степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых б инструментов по рынку в целом;

sи – среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в сегодня целом);

sр. – среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов:

b = 1 – средний уровень;

b> 1 – высокий уровень;

b< 1 – низкий уровень.

2. Экспертные методы оценки уровня финансового риска

В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например:

риск отсутствует: 0 баллов;

риск незначительный: 10 баллов;

риск ниже среднего уровня: 30 баллов;

риск среднего уровня: 50 баллов;

риск выше среднего уровня: 70 баллов;

риск высокий: 90 баллов;

риск очень высокий: 100 баллов.

3. Аналоговые методы оценки уровня финансового риска

14. Расчет точки безубыточности, определение целевого объема продаж,

Объем производства, при котором все полученные доходы смогут только перекрыть совокупные затраты – это точка безубыточности

Дата добавления: 2018-06-01; просмотров: 1751; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!