Общая методология оценки стоимости ценных бумаг

Лекция 8.

Оценка стоимости контрольных и неконтрольных пакетов акций.

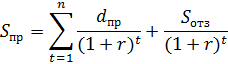

В процессе оценки бизнеса часто требуется определение рыночнойстоимости не всего предприятия, не всех 100% его акций,а лишь пакета (пая). Важнейший вопрос, который возникаетпри этом: является ли оцениваемый пакет акций контрольным?Уровень контроля над предприятием, получаемый собственникомпакета, влияет на стоимость оцениваемой доли.Степень влияния собственников на деятельность предприятияразлична и тесно связана с объемом прав, соответствующимдоле. В некоторых случаях собственник большего пакета акцийспособен влиять на направления деятельности предприятия,условия совершения сделок, а иногда и устанавливать для себяболее выгодные условия[1].

Уровень контроля, который получает новый собственник, можетв среднем на 20—35% повлиять на итоговую стоимость пакетаакций предприятия. Если предприятие покупается в индивидуальнуючастную собственность или если приобретается контрольныйпакет акций, то новый собственник получает такие существенныеправа, как право назначать управляющих, определять величинуоплаты их труда, влиять на стратегию развития предприятия, продаватьили покупать его активы, реструктурировать и даже ликвидироватьданное предприятие, принимать решение о поглощениидругих предприятий, изменять уставные документы и распределятьприбыль по итогам деятельности предприятия, в том числеустанавливать размеры дивидендов.

|

|

|

Под контрольным (мажоритарным) пакетом подразумеваетсявладение более 50% акций предприятия, дающих владельцу правополного контроля над компанией. Но на практике, если акциикомпании распылены, этот процент может быть значительноменьшим. В большинстве компаний решение на общем собрании принимают большинством голосов от присутствующих. Чем крупнее компания и чем более распространены её акции среди миноритарных акционеров, тем выше вероятность, что на общем собрании не будет присутствовать значительная часть акционеров. В такой ситуации большинство голосов может обеспечить значительно меньший пакет. Для корпораций США контрольный пакет акций составляет в среднем не более 20 %, а зачастую 5—10 %.

Неконтрольный (миноритарный) пакет определяет владениеменее 50% акций предприятия.

Премия за контроль - стоимостное выражение преимущества,связанного с владением контрольным пакетом акций, дающимдополнительные возможности контроля над предприятием посравнению с владением миноритарным пакетом акций.

Скидка за неконтрольный характер - величина, на которуюуменьшается стоимость оцениваемой доли пакета, рассчитаннойиз общей стоимости пакета акций предприятия, за счет ее неконтрольногохарактера.

|

|

|

В определении скидки за неконтрольный характер или премииза контроль играет роль тип акционерного общества. Традиционнов странах с рыночной экономикой функционируют акционерныеобщества двух типов: закрытые и открытые. Эти общества выпускаютакции, за счет чего формируют собственный капитал.Основное различие закрытых и открытых акционерных обществ:закрытые имеют право распределять акции только среди учредителейи акции могут продаваться третьим лицам лишь с согласиябольшинства акционеров, а акции открытых акционерных обществмогут находиться в свободном обращении.

Если определяется стоимость меньшей доли закрытой компаниис помощью методов расчета стоимости контрольного пакета,то нужно вычесть скидки:

- за неконтрольный характер;

- за недостаточную ликвидность.

Расчет премии и скидок с учетомстепени контроля и ликвидности пакета акций

Держатели неконтрольных пакетов не могут определять дивиденднуюполитику компании, а на избрание совета директоров влияют лишь в ограниченных принципами голосования рамках.

Соответственно, неконтрольные пакеты стоят меньше пропорциональнойчасти стоимости предприятия.При приобретении контрольного пакета акций инвестор должензаплатить за право решающего голоса в размере премии завладение контрольным пакетом. Однако на практике часто действуютфакторы, ограничивающие права владельцев контрольныхпакетов и снижающие тем самым стоимость контроля[2].

|

|

|

Рассмотрим основные факторы, ограничивающие права владельцевконтрольных пакетов: режим голосования, контрактныеограничения, финансовые условия бизнеса, эффект распределениясобственности, эффект регулирования, право голоса[3].

Режим голосования. В мировой практике используются кумулятивныеи некумулятивные системы голосования при выборесовета директоров. При некумулятивной системе в выигрышеоказываются держатели контрольных пакетов. При кумулятивнойсистеме мелкие акционеры могут распределять голоса посвоему усмотрению в любой пропорции, что выгоднее держателямнеконтрольных пакетов, и стоимость контроля, связаннаясо способностью избирать директоров, переходит неконтрольнымакционерам. Например, акционер имеет 100 голосующихакций, избирается 5 директоров. Он обязан сначала использовать100 голосов при голосовании за первого директора, потом100 голосов за второго и т.д. Он не может использовать свои500 голосов (5 х 100) в той пропорции, в какой считает нужным.

|

|

|

Контрактные ограничения. Если предприятие имеет существенныедолговые обязательства, выплата дивидендов можетбыть ограничена и т.д. В этом случае часть стоимости премии законтроль теряется.

Финансовые условия бизнеса. Если финансовое положение компаниинеустойчиво, то многие связанные с контролем права становятсятруднореализуемыми.

Эффект распределения собственности. При оценке небольшихпо размеру пакетов не следует вычитать скидки за неконтрольныйхарактер, если в фирме мажоритарным интересомникто не владеет или скидка на неконтрольный характер будетниже, чем для пакета, не дающего никакого контроля. Например,все акции распределены между тремя акционерами.Два акционера владеют равными крупными пакетами по 40%,у третьего акционера пакет акций 20%. Один из владельцевпакета 40% может купить пакет акций 20%, чтобы получитьбольше контроля. Значит пакет 20% заслуживает премии законтроль.

Эффект регулирования. При оценке должны учитываться ограничения,связанные с государственным регулированием.Таким образом, в каждом конкретном случае необходимо провестианализ элементов контроля, и если какой-либо из них отсутствует,то стоимость контрольного пакета должна будет уменьшиться.Рассмотрим основные методы определения премий за контроль.

1. Наиболее распространенным методом расчета премий законтроль является сравнение цены, по которой акции компании-аналога продавались на свободном рынке за некоторое время(обычно за два месяца) до совершения сделки слияния или поглощения.Разница в цене, выраженная в процентах к цене неконтрольногопакета акций, представляет величину премии законтроль. Полученный результат является базой для определенияобоснованной премии за контроль, которую оценщик можетскорректировать исходя из имеющейся информации по оцениваемойкомпании.

2. ≪Горизонтальный≫ подход - сравнение результатов оценкипредприятия, полученных методом рынка капитала и методами,учитывающими степень контроля (методом сделок, методамизатратного и доходного подходов).

Пример 8.1.Значение стоимости свободно реализуемой меньшейдоли, полученное с применением метода рынка капитала, составило 7млн руб. Данный результат при достаточном уровне информации можнорассматривать как стоимость пакета, не включающего элементыконтроля. Стоимость, определенная затратным подходом, составляет10 млн руб. Значит, скидка" за неконтрольный характер составит 30%(разница между 10 и 7 млн руб.).В первом способе расчета премии за контроль сравниваютсяцены, по которым акции предприятия продавались на фондовомрынке в течение определенного периода. Разность цен, выраженнаяв процентах от цены неконтрольного пакета, являетсяпремией за контроль. При проведении такого анализа обычноисследуются ретроспективные данные по рынку за последниедва-три месяца. В ходе анализа информации необходимо учитыватьфакторы:

1) компании должны относиться к одной отраслевой группе;

2) для определения степени сопоставимости компаний-аналогов

и объекта оценки необходим анализ основных финансовых

показателей этих компаний.

Контрольные пакеты более ликвидны, чем неконтрольные,а пакеты открытых компаний более ликвидны, чем закрытых.Первый постулат понятен: выше возможность контроля – вышеликвидность. Второй требует разъяснения:

1) акционер не контрольного пакета в случае продажи своих

акций обязан в первую очередь предложить их компании;

2) владельцы неконтрольных пакетов не имеют права требовать

раздела собственности (отсутствие права на разделение);

3) отсутствие права на участие в продаже.

Базовой величиной, из которой вычитается скидка за неконтрольныйхарактер пакета, является пропорциональная данномупакету доля в общей стоимости предприятия, включая всеправа контроля.

Основные методы определения скидки за недостаточную ликвидностьпредставлены в табл. 8.2.

| Метод определения скидки за недостаточную ликвидность | Примечание |

| Метод сравнения показателей стоимость предприятия/прибыль | Сравниваются показатели ≪стоимость предприятия/прибыль≫ для аналогичных закрытых и открытых предприятий |

| Метод анализа затрат на продвижение акций на фондовый рынок | Оцениваются затраты на регистрацию акций, комиссионные брокерам за продвижение акций компании на фондовый рынок. Вычисляется процентное отношение этих затрат к стоимости выпускаемых акций. Это процентное отношение рассматривается как величина скидки за недостаточную ликвидность. Для закрытых компаний эти затраты гипотетические, т.е. учитывается, какими бы были затраты в случае эмиссии акций |

Когда говорят об использовании премий и скидок в бездолговоманализе, то здесь частой ошибкой является использованиев качестве базы всего инвестированного капитала. Скидки и премиидолжны применяться уже после вычета долга.

8.3. Оценка пакета акцийс учетом премий и скидок

Владелец пакета акций является собственником части предприятия.Поэтому стандартный подход к оценке пакетов акцийзаключается в определении сначала стоимости предприятия вцелом, а затем — ее части, соответствующей оцениваемому пакетуи связанным с ним характеристикам контрольноеи ликвидности.

Стоимость контрольного пакета акций компании закрытого

типа обычно предполагается пропорциональной общей стоимости

предприятия.

Оценить неконтрольные пакеты можно и другими способами:

1) информация для оценки неконтрольного пакета беретсяиз данных по продаже сопоставимых неконтрольных пакетовоткрытых компаний, поэтому для определения стоимости неконтрольногопакета закрытых компаний вычитается скидка нанедостаточную ликвидность;

2) на основе прогнозируемых по срокам и сумме дивидендови выручки от продажи в будущем неконтрольного пакета определяетсямодель денежного потока, которая дисконтируется;

3) на основе прогноза не ограниченного по времени потокадивидендов без учета остаточной стоимости продажи проводитсякапитализация дохода.

В целом, для получения итоговой величины стоимости впроцессе оценки предприятия в зависимости от размера приобретаемогопакета акций и его ликвидности учитываются:

премия за приобретение контрольного пакета, скидка за неконтрольныйхарактер, скидка за недостаточную ликвидностьи иные факторы, влияющие на стоимость пакетов в конкретнойситуации[4].

АЛГОРИТМ ОЦЕНКИ ПАКЕТОВ АКЦИЙ[5]

Инвестор может приобретать не все 100% акций (паев) предприятия, а лишь конкретныйпакет его акций (пай), рассчитывая перепродать этот пакет по интересующей его прогнознойрыночной стоимости. В последнем случае инвестор, осуществляющий в предприятие прямые илипортфельные инвестиции, будет пытаться определять чистую текущую стоимость своейинвестиции по покупке пакета акций компании, основываясь на следующем:

• разумной рыночной стоимости рассматриваемого пакета акций (доли) на момент егоприобретения (затраты на покупку пакета акций окажутся стартовыми инвестициямиакционера);

• ожидаемых положительных денежных потоках в виде дивидендов с рассматриваемогопакета акций;

• ожидаемого дохода от его перепродажи по прогнозируемой (на момент перепродажи)рыночной цене этого пакета акций (доли в предприятии).

Если чистая текущая стоимость инвестиции, по расчетам потенциального акционера (в томчисле покупателя вновь выпускаемых специально для него акций, соучредителя предприятия намомент его основания), окажется положительной (хотя бы не меньшей нуля), то потенциальныйакционер действительно приобретет рассматриваемый пакет акций (долю в предприятии). Еслиже чистая текущая стоимость проекта инвестирования в предприятие будет отрицательна, тоданный пакет акций приобретать не станут.

Очевидно, получаемая цифра будет зависеть и от того, когда намечается перепродаватьрассматриваемый пакет акций (долю): тогда, когда, например, молодое предприятие еще не успеетзавершить освоение перспективной продукции или когда оно успеет это сделать и начнетзарабатывать растущие прибыли.

Основополагающим принципом оценки пакетов акций является необходимость предварительно,если для этого есть возможность, оценить рыночную стоимость всей рассматриваемойкомпании в целом (100% ее обыкновенных акций). Возможность следовать этому принципуобусловливается доступом оценщика к внутренней информации (балансовым отчетам, прогнозамденежных потоков и пр.) рассматриваемой компании.

Оценка конкретного пакета акций компании, по которой предварительно определенарыночная (либо инвестиционная) стоимость, осуществляется согласно следующемуалгоритму[6]:

1. Оценочная стоимость предприятия в целом уменьшается пропорционально доле рассматриваемогопакета акций в 100% обыкновенных акций фирмы:

Vпак = Р * d,

где d - относительный размер, в долях единицы, оцениваемого пакета акций (оцениваемойдоли) в 100% обыкновенных акций (уставном капитале) предприятия;

d = Nпак / Nобр,

где Nпак — количество акций в предлагаемом (приобретаемом) пакете;Nобр - число акций предприятия, находящихся в обращении (за исключением акций, выкупленныхакционерным обществом или еще не размещенных на рынке).

2. Внесение в показатель Vпак поправки с учетом степени контроля над компанией, которуюспособно дать инвестору приобретение пакета ее акций размером d.

3. Корректировка стоимости пакета акций (доли) предприятия в зависимости от факта(при более тщательном анализе - степени) ликвидности или неликвидности акций (долей)оцениваемой компании.

4. Если акции оцениваемой фирмы неликвидны, осуществляются скидки с результатапредыдущих корректировок показателя Vпак, если акции оцениваемой компании при этом еще ине размещены на фондовом рынке.

Первый шаг приведенного алгоритма не требует комментариев.

УЧЕТ ПРИОБРЕТАЕМОГО КОНТРОЛЯПРИ ОЦЕНКЕ СТОИМОСТИ ПАКЕТА АКЦИЙ[7]

При проведении второго шага изложенного выше алгоритма встает вопрос о том, как влияетна стоимость одной акции право контроля предприятия.Определимся с понятиями.

Мажоритарная доля(контрольный пакет акций) - участие в собственности, обеспечивающееболее чем 50% «голосующих» акций в бизнесе.

Мажоритарный контроль - степень контроля, обеспечиваемая мажоритарной долей.

Миноритарная доля(неконтрольный пакет акций, «доля меньшинства») - участие всобственности, обеспечивающее менее 50% «голосующих» акций в бизнесе.

Миноритарная скидка - скидка на отсутствие контроля, применяемая к миноритарномупакету.

Премия за контроль представляет собой стоимостное выражение преимущества, связанногос владением контрольным пакетом акций. Она отражает дополнительные возможности контролянад предприятием (по сравнению с меньшей долей, т.е. владением неконтрольным пакетом акций).

Скидка за неконтрольный характер (миноритарная скидка) - величина, на которуюуменьшается стоимость оцениваемой доли пакета (в общей стоимости пакета акций предприятия)с учетом ее неконтрольного характера.

Стоимость владения (распоряжения) контрольным пакетом всегда выше стоимости владения(распоряжения) неконтрольным пакетом. Это обусловливают следующие основные элементыконтроля:

1) выборы Совета директоров и назначение менеджеров;

2) определение вознаграждения менеджеров и их привилегий;

3) определение политики предприятия, изменение стратегии развития бизнеса;

4) принятие решений о поглощениях или слияниях с другими компаниями;

5) принятие решений о ликвидации, распродаже имущества предприятия;

6) принятие решений об эмиссии;

7) изменение уставных документов;

8) распределение прибыли по итогам деятельности предприятия, в том числе установлениеразмеров дивидендов;

9) принятие решения о продаже или приобретении собственных акций компании.

Вместе с тем необходимо иметь в виду, что на практике часто начинают действоватьфакторы, ограничивающие права владельцев контрольных пакетов и снижающие стоимостьконтроля. К таким факторам относятся: эффект распределения собственности, режим голосования,контактные ограничения, финансовые условия бизнеса.

Скидки (премии) в зависимости от степени контроля, который обеспечивается предлагаемым(приобретаемым) пакетом акций (паем), следует вводить в расчет по той причине, что инвестор,покупающий контроль над предприятием, в состоянии использовать любой из существующихканалов доступа к капиталу, который вложен в предприятие, и к доходам, заработаннымпредприятием с этого капитала.

Действительно, контролирующий инвестор может:

• получать дивиденды (решая большинством своих голосов на собрании акционеров илипайщиков вопрос об их выплате);

• перепродавать с рыночным выигрышем свои ликвидные акции на фондовом (вторичном)рынке;

• использовать свое влияние для трансфертных сделок предприятия (не по рыночнымценам) в пользу третьих аффелированных с ним лиц (по крупным сделкам этозапрещается законом, но трудно доказуемо);

• завышать свою собственную заработную плату, получаемую от предприятия, еслиимеется в виду прямой либо косвенный частный инвестор, который одновременновыступает менеджером или иным прочим работником предприятия;

• получить в удобный момент свободный от долгов остаток имущества предприятия придобровольной его ликвидации по настоянию контролирующего инвестора;

• решать вопросы продажи в нужное время либо сдачи в аренду нефункционирующихактивов предприятия, количество которых, пользуясь своим влиянием, контролирующийинвестор способен произвольно увеличивать, сокращая объем операцийпредприятия.

Имея в виду указанные преимущества, можно утверждать, что цена одной акции и всегопакета акций должна содержать премию за контроль, если размер такого пакета акций (пая) сопределенным распределением его обычных (голосующих) акций (паев) среди прочих инвесторовпредоставляет приобретающему подобный пакет акций инвестору фактический контроль надпредприятием и решением перечисленных выше вопросов.

При расчете рыночной либо инвестиционной стоимости пакета акций предприятия многоезависит от того, каким из методов оценки бизнеса получают оценку стоимости всего капиталапредприятия (СК*) в целом (всех 100% его обыкновенных акций или всего уставного капитала).

Метод рынка капиталаориентирован на оценку всего предприятия или одной его акции(одной процентной единицы капитала паевой фирмы типа ООО как бы глазами инвестора,приобретающего в предприятии долю меньшинства. Используемые в этом методе мультипликаторыизначально рассчитываются по котировкам рыночной цены ликвидных акций компании-аналога,которые на фондовом рынке покупались и продавались мелкими пакетами.Поэтому, если в конкретном рассматриваемом случае необходима оценка рыночнойстоимости контрольного пакета акций предприятия, то к величине рыночной стоимости следует добавить некуюпремию за контроль. По разным оценкам (основанным преимущественно на международнойстатистике фондовых рынков), премия за контроль может достигать 30–40% от тогда лишьпредварительной оценки значения рыночной стоимости, получаемого этим методом.

Метод сделок, напротив, изначально ориентирован на получение оценки рыночнойстоимости предприятия в расчете на инвестора, приобретающего контроль. Если стоимостьпредприятия оценивается для инвестора, приобретающего контроль над фирмой, то он не требуетдобавления к получаемой этим методом величине рыночной стоимости премии за контроль, так как используемыев методе сделок мультипликаторы рассчитаны по ценам тех сделок с акциями компании-аналога,результатом которых являлась передача контроля над компанией покупателю.

Если же стоимость предприятия и одной его акции в составе приобретаемого пакетаоценивается для инвестора, который приобретает не дающую контроля долю меньшинства в фирме,то, наоборот, нужно, очевидно, уменьшить полученную методом сделок величину рыночной стоимости наопределенную скидку за неконтрольный характер рассматриваемого пакета (пая). По данныммеждународной статистики фондовых рынков, скидка за неконтрольный характер составляетобычно 20-25% предварительной оценки предприятия.

Метод дисконтированного денежного потока и метод накопления активовтакже выводятсразу на оценку стоимости предприятия при обладании контроля над ним, следовательно, нетребуют добавления к величине оцененной рыночной стоимости премии за контроль, если в реальном рассматриваемом случаебудет предлагаться/приобретаться контрольный пакет акций или контрольный пай предприятия.

Напротив, если в реальном рассматриваемом случае в оцененном этими методами предприятиибудет предлагаться/приобретаться неконтрольная доля меньшинства, необходима указаннаяскидка за неконтрольный характер пакета/пая.Размеры присущих отрасли премий за контроль и скидок за неконтрольный характероцениваемого пакета акций численно, как правило, не совпадают. Это объясняется тем, что премииза контроль рассчитываются на основе статистики, которая отражает перепад в ценах на акциитех же компаний между ценой акции в составе пакетов, скупаемых для увеличения степениконтроля за предприятием, и ценой акций в обычных сделках купли-продажи мелких пакетовакций. В то же время скидки за недостаточный контрольный характер пакета акций определяютсяна базе сравнения стоимости акций в обычных сделках с мелкими их пакетами и их цены, когдамелкими пакетами распродаются крупные пакеты акций.

В зарубежной практике средние показатели премий за контроль публикуются в ежегодноиздаваемом статистическом обзоре слияний компаний («MergestatReview»). В России такихизданий нет, поэтому специалисты на практике используют данные зарубежных источников либорассчитывают самостоятельно.

ВЛИЯНИЕ ЛИКВИДНОСТИ АКЦИЙ И РАЗМЕЩЕННОСТИ

ИХ НА РЫНКЕ НА СТОИМОСТЬ ПАКЕТА[8]

Точно так же возникает проблема учета воздействия на стоимость степени ликвидностиакций (паев) предприятия. Ликвидность здесь понимается как способность акций (паев) или дажеконкретного пакета акций быть проданными на вторичном фондовом рынке (другим инвесторам)в достаточно короткое время за цену, которая бы незначительно отличалась от цены «неторопливой» (за разумное время) продажи.

Фактор учета ликвидности акции оцениваемой компании существен лишь для инвестора,который не приобретает контроля над предприятием. Ему важно сохранить возможность извлечьиз предприятия свои средства (чтобы они не оказались блокированными там) в момент, когдаему это удобно (согласно потребительским или иным инвестиционным планам).

Таким образом, если оценивается неконтрольный пакет акций (доля меньшинства), а акциипредприятия неликвидны (доля в предприятии свободно нереализуема), то со стоимости этогопакета, в которой уже учтена степень обеспечиваемого пакетом акций контроля над предприятием,необходимо произвести скидку за недостаток ликвидности акций. Обычно скидка за недостатокликвидности акций составляет порядка 20–25%. Конечно, в разных отраслях (на основе специальнособираемой статистики) она мажет различаться.

Оценивая крупный пакет акций, обеспечивающий контроль над предприятием, факторомликвидности можно вообще пренебречь. В случае необходимости, контролирующий компаниюинвестор приобретает возможность по-иному извлечь свои средства (непосредственно изпредприятия, с его счета и за счет его имущества, например, заставляя подконтрольных менеджеровкомпании выкупать акции владельца фирмы за счет средств предприятия, иногда даже вущерб интересам прочих совладельцев фирмы).

На последнем, четвертом, шаге алгоритма необходимо учесть факт размещенности илинеразмещенности неликвидных акций на фондовом рынке. Размер скидки за неразмещенностьакций определяется на основе статистики издержек по размещению на фондовом рынке акцийсходных по размеру компаний той же отрасли, что и рассматриваемая фирма, т.е. издержек порегистрации акций для обращения, по включению в листинг фондовых бирж, по найму постоянныхброкеров и пр. Ориентировочно размер скидки за неразмещенность акций компании на фондовомрынке составляет 10-15% стоимости акций, ранее уже скорректированной с учетом факторовстепени обеспечиваемого пакетом акций контроля над бизнесом, а также степени ликвидностиакций.

ОЦЕНКА ПОГЛОЩАЕМОГО БИЗНЕСА[9]

Действительно 100%-ный контроль над компанией, в которой приобретается крупный пакетакций, можно получить, если речь идет о поглощении фирмы, а не о слиянии с ней.

Поглощения (acquisitions) отличаются от слияний (mergers) тем, что поглощающая фирмаприобретает (зачастую по частям от многих сравнительно мелких акционеров) контрольныйпакет поглощаемого предприятия. При этом если приобретается пакет, превышающий75% обычных акций поглощаемой компании (дающий право на ее ликвидацию в результатеголосования тремя четвертями акций), то поглощение может привести к потере поглощаемымпредприятием своей юридической самостоятельности и превращению его в подразделение(структурную единицу) поглощающей фирмы. Если же приобретается контрольный пакет,составляющий менее 75% обыкновенных акций, то поглощенная компания может не потерять своейюридической самостоятельности, но окажется выраженным дочерним предприятием (филиалом)поглощающей фирмы.

При любом из этих вариантов, однако, поглощенное предприятие теряет свою самостоятельностьв решении как стратегических вопросов развития, так и многих тактических задач,сводящихся к определению желательных поставщиков и клиентов, цен, условий поставок и оплатыпо заключаемым договорам, найма работников (особенно высшего звена) и пр.

Поглощение предприятий может преследовать такие цели, как:

• диверсификация хозяйственной деятельности промышленной компании-покупателяпутем приобретения контроля (с последующим преобразованием поглощенной фирмыв собственную структурную единицу без прав юридического лица) над компанией,которая специализируется на выгодном и перспективном виде деятельности (продукте);

• оптимизация инвестиционного портфеля финансовой компании-покупателя (в целяхмаксимизации доходов с этого портфеля);

• повышение степени своей вертикальной интеграции компании-покупателя, если путемпоглощения предприятий-смежников (поставщиков ресурсов или заказчиков продукции)приобретается контроль над большей частью всего цикла выпуска и продажконечного продукта.

Интересно, что в ряде случаев «предоставление себя для поглощения или слияния» тоже всостоянии резко повысить рыночную стоимость финансово-кризисного предприятия. Его поглощение может рассматриваться в качестве способа его финансового оздоровления. Эффект этогоспособа становится ощутимым, если финансово-кризисное предприятие поглощается:

• его финансово-здоровым кредитором, постоянным поставщиком или клиентом;

• сторонней финансово-здоровой фирмой из любой отрасли;

• инвестиционной компанией или банком, которые до сих пор не имели финансовыхотношений с данным предприятием.

Во всех этих случаях поглощение служит крайнем средством финансового оздоровления,предполагающим, что ради него владельцы не приносящего доход предприятия окончательножертвуют своей собственностью и соглашаются на «откупные» за принадлежащие им акции (паи).

Менеджеры поглощаемого предприятия, скорее всего, тоже в итоге потеряют свои посты.Существуют и другие случаи, когда фирма поглощается из-за ее высокой рыночнойпривлекательности, т.е. оценка бизнеса поглощаемой фирмы сама по себе оказывается высокойи имеет тенденцию к росту. Здесь можно выделить три типичные ситуации, когда поглощаемаякомпания является:

• закрытой и тогда для правильного решения о целесообразности ее поглощениянеобходимо прямое применение всех доступных методов оценки бизнеса;

• открытой с хотя бы регулярно котируемыми акциями, по которым уже проявился трендроста их рыночной стоимости;

• открытой с хотя бы регулярно котируемыми акциями, по которым тренд роста ихрыночной стоимости не проявился, но ее акции, как видно из более детального анализа,фондовым рынком временно недооцениваются.

Наиболее интересна и наиболее потенциально выгодна для компании-покупателя последняяситуация.

«Мифом о разводнении акций» поглощающего предприятияназывается ложное временноевпечатление об уменьшении для акционеров поглощающей компании прибылей (подлежащихраспределению акционерам) и воплощенного в курсовой стоимости их акций «богатства», когда,по сути, на деньги акционеров этой компании приобретаются акции временно недооцененойрынком поглощаемой фирмы. И то и другое после преодоления указанной недооценки и выявленияустойчивого тренда в повышенных темпах роста прибылей поглощаемой фирмы компенсируется.

Компания, формирующая собственный инвестиционный портфель (типа инвестиционнойкомпании), может увеличить свою рыночную стоимость, если будет принимать обоснованныерешения по приобретению пакетов акций тех фирм, которые пока на фондовом рынке недооценены,и чьи акции способны существенно подняться в цене в достаточно близком будущем.

Типичным является то, что некоторые - зачастую молодые - компании с уже размещеннымина рынке акциями по соображениям сохранения коммерческой тайны в течение некотороговремени не публикуют информацию об уже наметившемся тренде роста дополнительных прибылейв результате осуществления ими проектов по освоению новой продукции или новых технологическихпроцессов. Тогда между недооценивающим их фондовым рынком и компанией-рейдером(компанией, делающей ставку на политику поглощений), которая старается отыскать подобныепредприятия, образуется информационная асимметрия, в условиях которой компания-инвесторможет прогнозировать рост прибылей молодой фирмы, еще не принимаемый во вниманиефондовым рынком.

Покупка пакетов акций таких фирм, на первый взгляд, означает разводнение акцийвладельцев компании-инвестора, т.е. неэффективное расходование ее инвестиционных ресурсов,приводящее к снижению дохода с акций указанной компании и падению их стоимости. Однакоэффект разводнения акций оказывается временным. Акции фирмы - объекта инвестицийдорожают после подтверждения фондовым рынком ранее не принимавшегося во внимание трендатолько наметившегося роста прибылей, и стоимость компании-инвестора не только в итоге неснижается, но и растет.

Описанное выше произойдет лишь тогда, когда акции временно недооцененной фондовымрынком молодой фирмы приобретаются по цене, не превышающей некоторую предельнуюмаксимально допустимую, которую устанавливают также в зависимости от доходности и ценыакций компании-инвестора. Для открытых компаний - объектов инвестирования - это означает,что по ним необходимо определить то пороговое значение коэффициента «Цена / Прибыль»,которое соответствует упомянутой предельной максимально допустимой цене.

Контрольные вопросы

1. В чем состоит основополагающий принцип оценки пакетов акций (долей) закрытых компанийили компаний с недостаточно ликвидными (лишь регулярно котируемыми на основе сильнорасходящихся цен продажи и покупки) акциями?

2. Какие факторы и в какой последовательности следует учесть при корректировке стоимостипакета акций оцениваемой компании, рассчитанной как пропорциональная часть общейстоимости компании?

3. Почему владельцу контрольного пакета акций предприятия неважно, являются ли акции этогопредприятия ликвидными?

4. Каким образом на практике определяются скидки (премии), учитывающие степень обеспечиваемогорассматриваемым пакетом акций контроля над предприятием, а также ликвидностьи размещенность акций на фондовом рынке?

5. Почему методы дисконтированного денежного потока, накопления активов и сделок адекватныоценке крупных (дающих возможность ввести в состав совета директоров своих представителей)пакетов акций, а метод рынка капитала — оценке мелких пакетов акций?

6. Что такое разводнение акций?

7. Как определяется максимально приемлемая, не допускающая разводнения акций фирмыинвестора,цена покупки временно недооцененных фондовым рынком быстро растущихмолодых компаний, по поводу которых поглощающая их компания имеет недоступную рынкудостоверную информацию о прогнозе их прибылей?

Литература

1. Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: Учебное пособие длявузов. — М.: Юнити-Дана, 2001.

2. Лысенко К. Методы оценки компаний-«целей» в процессе враждебных захватов. Российскаяпрактика // Рынок ценных бумаг. — 2001. — N№11.

3. Оценка бизнеса: Учебник / Под ред. А.Г.Грязновой, М.А.Федотовой. — М.: Финансы и статистика,2000.

4. Помельников А.Г. Оценка стоимости низколиквидных акций энергетических компаний / «Вестник ИГЭУ». 2007. Вып. 1, С. 1-4.

5. Родионов И.И., Перевалова К.А. Факторы, влияющие на размер премии за контроль / Корпоративные финансы. 2011. №4. – С. 112-121.

6. Рау Э.И. Методические основы оценки рыночной стоимости акций / Режим доступа: http://journal-aael.intelbi.ru/main/wp-content/uploads/2012 /01/%D0%AD.%D0%98.-%D0%A0%D0%B0%D1%83.pdf

7. Оценка стоимости предприятия (бизнеса)/А.Г. Грязнова, М.А. Федотова,М.А. Эскиндаров, Т.В. Тазихина, Е.Н. Иванова, О.Н. Щербакова. - М.: ИНТЕРРЕКЛАМА, 2003. — 544 с.

Общая методология оценки стоимости ценных бумаг

Помере развития фондового рынкав России оценка рыночной стоимости ценныхбумаг становится все болееактуальной. Мотивыпринятия инвестиционных решений требуют строгого расчетного обоснования цены. Напрактике используются различные подходы и методы оценки стоимости ценных бумаг. В зависимости от использованного подхода различаются пять основных видов стоимости ценных бумаг:

1. Номинальная стоимостьили просто номиналценнойбумаги (N). Денежнаясумма, которая при документарной форме выпуска указывается непосредственно в сертификате ценной бумаги и в проспекте эмиссии, а при бездокументарной форме выпускатолько в проспекте эмиссии ценных бумаг. Номинальная стоимость -это постоянная величина, которая устанавливается в процессе принятия решения обэмиссии и может бытьизменена эмитентом только после проведения предусмотренной законодательством процедуры внесения изменений в проспект эмиссии.

Номинальная стоимость играет важнуюроль при первичном размещении ценныхбумаг (при продаже ценных бумаг эмитентом первымдержателям). Например, законодательство запрещает размещать акции компаний поцене ниже номинальной стоимости.При размещении облигаций номинальная стоимость служит ориентиром, относительнокоторого (в процентах) устанавливается цена размещения.

2. Балансовая (или бухгалтерская) стоимостьценной бумаги (B) представляетсобой стоимость этого актива по данным бухгалтерского баланса организации-инвестора.Это наиболее стабильный во времени вид переменной стоимости ценных бумаг, так какизнос на них не начисляется.

3. Рыночная стоимостьиликурсовая стоимостьценной бумаги(P) соответствует той цене, которая складываетсяв результате баланса спросаи предложения, и по которой ее можно продать на конкурентном рынке. Посколькурыночная стоимость не основывается на данных бухгалтерского баланса, она может бытьлишь в незначительной степени связана с балансовой стоимостью соответствующей ценной бумаги. Текущие рыночные котировкиценных бумаг являются непосредственным отражением рыночнойстоимости.

Действующее законодательствотребует размещения дополнительных выпусковакций и привилегированных акций, конвертируемых в акции других типов, по рыночнойстоимости.

4. Действительная (внутренняя) стоимостьценнойбумаги (S) представляет собой цену, которую эта ценная бумагадолжна была бы иметь, если учесть все факторы,влияющих на формирование ее стоимости: состояние активов, наличие прибыли, перспектив на будущее и уровняруководства компании-эмитента и т. п. Иначе говоря, действительная стоимость ценной бумаги -это еёистинная стоимость, отражающая действие целого ряда экономических факторов. Иногда её еще называют справедливой рыночной стоимостью. Если инвесторы на рынке ценныхбумаг действуют достаточно эффективно и обладают необходимым объёмом информации, то текущая рыночная стоимость любой ценной бумаги должнаколебаться около значения, близкого к ее действительной стоимости.

Для оценки действительной стоимостиценной бумаги могут быть использованыдва подхода:

- статистический подход основан на обработке(взвешивании и усреднении)большого массива информации о рыночной стоимости оцениваемой бумаги илианалогичных ей ценных бумаг. При этом действительная стоимость ценной бумаги определяется как цена, по которой она можетбыть продана в результатедобровольного соглашения между покупателем и продавцом при условиях, чтосделка не должна осуществляться в срочном порядке, а обе стороны(покупатель и продавец) компетентны в вопросахоценки стоимости, не подвергаютсядавлению и имеют достаточно полнуюи достоверную информацию об объектекупли-продажи.

- детерминированный подход предполагает вычисление действительной стоимости ценной бумаги как приведеннойстоимости получаемого инвестором денежного потока, дисконтированного по требуемойим ставке доходности, которая учитывает риск, связанный с данной инвестицией.

5. Ликвидационная стоимостьценной бумаги(L) определяется размером денежной компенсации, которую должен получить ее владелецв случае ликвидации компанииэмитента. Ликвидационная стоимость ценной бумагиможет, вообще говоря, оказатьсявыше ее рыночной или действительнойстоимостей. Этохарактерно для ситуации, когдасовокупные чистые активы компании стоят дороже, чем весь реально функционирующийбизнес этой компании, т. е. ликвидационная стоимостькомпании выше ее коммерческойстоимости (или стоимости действующей компании).

Напрактике различаются 5 основных видов стоимости ценных бумаг:

- номинальная

- балансовая (бухгалтерская)

- рыночная (курсовая)

- действительная (внутренняя)

- ликвидационная.

Использование того или иного вида стоимостиценной бумаги определяется общими задачами оценки и конкретной ситуацией.Например, для оценки ценной бумаги, которой активноторгуют на фондовом рынке, используется, как правило, ее рыночная стоимость, которая представляет собой последнюю объявленную цену, по которойэта ценная бумага былапродана. Когда же речьидет о ценной бумаге, торговля которой протекает вяло или вообще не осуществляется,определяется ее действительная стоимость, чтотребует некоторых математических расчетов. Оценка действительной стоимости долговых ценных бумаг (облигаций) относительнопроста и производится чисто алгебраическими методами. Для оценки долевых ценныхбумаг (акций) требуются более сложные методы, основанные на математическом моделировании. Что касаетсякомбинированных ценных бумаг (конвертируемыхоблигаций, привилегированных акций и проч.), то приих оценке используются те подходы, которые соответствуют текущему статусу таких ценных бумаг. Например, привилегированные акциидо момента их превращения в обыкновенные акцииоцениваются как купонные облигациис неопределенным сроком погашения и т. п.Путем расчета действительной стоимости обычнооценивают ценные бумаги действующей компании, способной генерировать положительные денежные потоки(т. е.приносить доход) для инвесторов, вложивших свой капиталв эти ценные бумаги. В тех

случаях, когда это предположениене имеет силы (например, в случае приближающегосябанкротства), основную роль в определении стоимости ценных бумаг компании начинаетиграть ликвидационная стоимость.На развитом рынке ценных бумаг рыночнаястоимость ценной бумаги всегда находится в интервале между действительной стоимостью и ликвидационнойстоимостью. Если финансовое положениекомпании устойчиво, и существует уверенность, что она будетэффективно работать и в дальнейшем, рыночная цена стремится к действительной стоимости ценной бумаги. При некоторой осторожности рынка относительно оценки перспектив эмитента рыночная цена егобумаг находится на уровне, несколько ниже их действительной стоимости, при излишнем оптимизме (или рыночном ажиотаже) она превышаетего. Высокая рыночная ценаценных бумаг эмитента отражает мнение рынка об эффективной деятельности компании. Если же существуют признаки банкротства или финансовой неустойчивости компании, возможность ее поглощенияили слияния, то показательрыночной стоимости ее ценных бумаготражает ожидаемую рынком ликвидационнуюстоимость или цену поглощения.

Наразвитом рынке ценных бумагрыночная стоимость ценной бумаги

обычно находится в интервалемежду действительной стоимостью иликвидационной стоимостью Высокая рыночная цена ценных бумагэмитента отражает мнение рынка об эффективной деятельности компании.

Оценка акций

Привилегированные акции

Привилегированными акциями называются акции, по которым, как правило, предусмотрена регулярная выплата фиксированных дивидендов (по усмотрению совета директоров компании). Привилегированные акции обладают преимуществами по сравнению с обыкновенными акциями относительно выплаты дивидендов и предъявлении требований на активы.При оценке действительной стоимости привилегированных акций используется тот же подход, что и к определению стоимости бессрочныхоблигаций.

Для привилегированных акций не предусматривается какой-то заранее объявляемый срок погашения. Учитывая фиксированную природу выплат по таким акциям, можноотметить, что эти ценные бумаги похожи на облигации, не имеющие конечного срока погашения. Таким образом, при оценке действительной стоимости привилегированных акций целесообразно использовать тот же общий подход, что и к определению стоимостибессрочных облигаций. Следовательно, действительная стоимость привилегированной акции находится из уравнения:

(1)

(1)

В упрощенном виде это уравнение имеет вид:

Практически все выпуски привилегированных акций предусматривают право эмитента на досрочный их выкуп (погашение), и многие привилегированные акции постепенно выкупаются. Оценивая действительную стоимость привилегированных акций, которыемогут быть выкуплены досрочно, можно применить модифицированную версию уравнения (1), используемого для оценки стоимости облигаций с конечным сроком погашения.

В этом уравнении вместо периодически выплачиваемых процентов следует лишь использовать периодически выплачиваемые дивиденды, а вместо стоимости облигации на момент ее погашения использовать «цену отзыва» Sотз. При этом все платежи дисконтируются с использованием ставки дисконта, применяемой для рассматриваемых привилегированных акций:

Обыкновенные акции

Обыкновенными акциями называются ценные бумаги, которые предоставляют инвестору права на определенную долю собственности (и риска) в компании.Действительная стоимость обыкновенной акции определяется как цена, покоторой она может быть продана в результате добровольного соглашения междупокупателем и продавцом при условиях, что сделка не должна осуществляться всрочном порядке, а обе стороны (покупатель и продавец) компетентны в вопросахоценки стоимости, не подвергаются давлению и имеют достаточно полную и достоверную информацию об объекте купли-продажи. Методы определения действительной стоимости акции и прогнозирования ее рыночной стоимости базируются на двух принципиально различных подходах: фундаментальном и техническом. При этом следует иметь в виду: если фундаментальный анализпригоден для всех акций, то технический . только для ликвидных (которые активно обращаются на фондовом рынке).

Фундаментальный анализ основан на интерпретации показателей деятельностикомпании во внешней среде (экономическая и политическая ситуация, законодательство,конъюнктура рынка и др.). Он обычно состоит из двух стадий:

- анализ общей ситуации в стране, отрасли или регионе:

- анализ отдельной компании, ее финансового положения и результатов деятельности на рынке.

Заключительный раздел фундаментального анализа устанавливает состоятельностьэмитента в выпуске обыкновенных акций.

Технический анализ связан с изучением динамики рыночных цен на соответствующие акции, объемов их продаж, спрэдов, степени риска и других рыночных индикаторов. Далее на основе графиков и диаграмм делается прогноз цен на акции, обращающиесяна фондовых биржах.

Важнейшими показателями, которые рассматриваются в ходе фундаментальногоанализа, являются:

- финансово-экономическое положение компании в последние годы;

- перспективы развития;

- инвестиционная политика;

- организационно-правовые условия;

- валовой доход компании, его динамика и структура;

- дивидендная политика;

- денежные потоки, их динамика;

- состояние оборудования, его структура;

-обеспеченность запасами;

-величина и состояние задолженности;

-качество управления.

Теория, в соответствии с которой выполняется оценка обыкновенных акций, за последние два десятилетия претерпела существенные изменения. Эта теория характеризуется наличием в ней глубоких противоречий, и ни один метод оценки обыкновенных акций до сих пор не получил всеобщего признания. Различные подходы и методы оценкидействительной стоимости акции базируются на анализе активов компании, денежных потоков и прогнозируемых доходов. Каждая концепция оценки стоимости используется длярешения конкретных задач, и с каждой из них связан отдельный вид стоимости акции:

1. Балансовая стоимостьакции определяется стоимостью чистых активов компании, деленной на количество акций. Эта стоимость играет важную роль в процессе объединения или слияния компаний, когда для оценки нужен сопоставимый базис, например, внефтяных компаниях при выпуске единой акции. В развитых странах компании оцениваются в несколько раз выше, чем их бухгалтерская стоимость. В России при оценке компаний бухгалтерская стоимость часто выступает на первый план, что связано с отсутствиемобъективной информации для использования других методов.

2. Стоимость, определяемая с помощью балансового множителя, используетсяпри внутриотраслевой оценке стоимости акций однородных компаний, когда существуетдостаточно стабильное и надежное соотношение между их рыночной и балансовой стоимостями (балансовый множитель). Балансовый множитель становится более надежныминструментом оценки, если учитывается структура капитала. Надежность оценки снижается по мере увеличения доли заемных средств компании.

3. Скорректированная балансовая стоимость, часто называемая оценочной илиликвидационной, определяется суммированием рыночных стоимостей отдельных видовактивов, например основных фондов, готовой продукции, незавершенного производства идр. Это суммирование происходит по рыночной цене активов с учетом их износа, ликвидационных издержек, дисконтирования стоимостей на время продажи активов и т. д.

4. Стоимость на основе дисконтирования дивидендовопределяется для оценкибудущей цены акций при их продаже. Обычно она используется инвесторами при формировании портфелей ценных бумаг.

5. Стоимость на основе дисконтирования денежных потоковсчитается однимиз наиболее надежных и сложных показателей среди совокупности всех методов оценки.Основная трудность использования соответствующей концепции связана с прогнозированием денежных потоков в условиях неопределенности внешней среды, что влияет на выбор ставки дисконтирования и, тем самым, на реальную величину будущих поступлений.

6. Стоимость на основе капитализации денежных потоковиспользуется для сопоставления стоимости и цен на акции при структурных изменениях, например, при поглощении или слиянии компаний. При этом требуется обосновать степень идентичности исопоставимости компаний даже одной отрасли посредством анализа активов, денежныхпотоков, доходов, балансовой и ликвидационной стоимости.

7. Стоимость, определяемая на основе капитализации чистой прибыли, является одной из основных оценочных характеристик акций компании и определяется отношением ее рыночной капитализации к чистой прибыли (Р/Е). Этот показатель свидетельствует о том, какую сумму инвестор готов заплатить за один рубль чистой прибыли компании, выплачиваемый в качестве дохода держателю обыкновенной акции, находящейся вобращении.

Существует 7 основных видов стоимости акции:

- балансовая стоимость;

- стоимость, определяемая с помощью балансового множителя;

- скорректированная балансовая стоимость;

- стоимость на основе дисконтирования дивидендов;

- стоимость на основе дисконтирования денежных потоков;

- стоимость на основе капитализации денежных потоков;

- стоимость на основе капитализации чистой прибыли;

Балансовые методы оценки акций

Балансовые методы в современной отечественной практике являются наиболеераспространенным видом оценки акций. Значение балансовой стоимости появляется в результате применения обязательных учетных принципов и нормативных документов дляраспределения первоначальной стоимости приобретения отдельных видов активов на протяжении установленного периода их полезного использования. Высоколиквидные акции(активно обращающиеся на фондовом рынке) обычно оцениваются по рыночной стоимости. Однако число акций, к которым может быть применен такой подход, невелико (порядка 10-20), что составляет ничтожно малую часть от общего количества зарегистрированных в России акций.

Балансовая стоимость определяется в соответствии с обязательнымиучетными принципами и нормативными документами для распределения первоначальной стоимости приобретения ценных бумаг на протяжении учетного периода.

Ликвидационная стоимость акции рассчитывается также балансовым методом. Вкачестве ее оценки обычно рассматривается ликвидационная стоимость компании, взятаяв расчете на одну акцию. Ликвидационная стоимость представляет собой величинусредств, приходящихся на одну акцию, которая может быть получена после реализациивсех активов компании и покрытия ее обязательств. Эта величина представляет собой тусумму денежных средств, которая может быть выручена в случае ликвидации компании,распродажи ее активов и погашения обязательств, а затем распределена между акционерами. Как правило, ликвидационная стоимость является нижней границей рыночнойстоимости акции. Логика при этом такова: в случае падения рыночной цены акции нижеликвидационной стоимости компания становится привлекательным объектом приобретения. Какая-нибудь другая компания может счесть выгодным приобрести достаточное количество ее акций, ликвидировать захваченную компанию и выручить в результате сумму, превышающую первоначально вложенную.

Ликвидационная стоимость акции рассчитывается балансовым методом как ликвидационная стоимость компании, взятая в расчете на одну акцию.

Другой подход к оценке акции на основе баланса компании . использование восстановительной стоимости или цены замещения активов компании, уменьшенной на величину ее обязательств. Восстановительная стоимость или цена замещения определяетсязатратами, которые необходимо понести в настоящий момент, чтобы приобрести активы,аналогичные имеющимся в компании. Считается, что рыночная стоимость компании неможет слишком резко превышать ее восстановительную стоимость, поскольку в противном случае конкуренты постараются создать аналогичную фирму. Конкуренция со стороны новых компаний, вступающих в отрасль, должна привести к падению рыночной стоимости всех действующих в ней аналогичных компаний до уровня их восстановительнойстоимости.

Балансовая стоимость акции может быть рассчитана как приходящаяся на одну акцию восстановительная стоимость или цена замещения активов компании, уменьшенная на величину всех обязательств данного эмитента.

Коэффициент отношения рыночной стоимости компании к ее цене замещения известен под названием коэффициента Тобина, по имени Джеймса Тобина (JamesTobin),Нобелевского лауреата в области экономики. В долгосрочной перспективе, в соответствиис этой концепцией, коэффициент Тобина стремится к единице, но очевидно, что в отдельные периоды времени его значение может значительно отличаться от единицы.

Коэффициентом Тобина называется отношение рыночной стоимости компании к ее цене замещения.

Анализ балансовых данных может дать весьма ценную информацию о ликвидационной стоимости компании или цене ее замещения, но для получения представления остоимости компании как функционирующего бизнеса оценщик должен также привлекатьданные о будущих денежных потоках из отчета о движении денежных средств.

3.2.2. Методы на основе дисконтирования дивидендов

Рассмотрим такие понятия, как величина и структура доходов, которые получаетдержатель обыкновенных акций. В отличие от денежных потоков, характерных для облигаций и привилегированных акций, которые устанавливаются в соответствии с проспектом эмиссии, будущий поток доходов, связанных с обыкновенными акциями, характеризуется значительно большей степенью неопределенности.Ожидаемый владельцем обыкновенной акции будущий поток доходов характеризуется большей степенью неопределенности по отношению кденежным потокам, характерным для облигаций и привилегированныхакций.

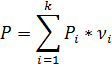

Курсовая (рыночная) стоимость акции P на любую дату в будущем является случайной величиной, зависящей от многих факторов. Общепринятый подход к прогнозуэтой величины заключается в разработке перечня возможных экономических исходов(или сценариев), каждый из которых определяет некоторое конкретное значение случайной величины Pi. Совокупность вероятностей таких сценариев дает распределение вероятности случайной величины P. Чтобы вычислить ожидаемую рыночную стоимость акциина основе этих данных необходимо использовать уравнение:

где k - общее число возможных сценариев;  - вероятность реализации i-госценария.

- вероятность реализации i-госценария.

Курсовая, или рыночная, стоимость акции на любую дату в будущем является случайной величиной, зависящей как от изменений в финансовом состоянии эмитента акций, так и от общей волатильности рынка ценных бумаг.

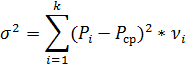

Вследствие волатильности рынка оценка ожидаемой величины курсовой стоимостипроизводится с некоторой ошибкой, мерой которой является дисперсия. На практике в качестве меры отклонения случайной величины от среднего значения чаще используется показатель среднеквадратического отклонения σ, являющийся модулем квадратного корня дисперсии.

Волатильность [англ. volatility] - изменчивость курса ценных бумаг нафондовом рынке за определенный период времени (прошлый, настоящий, прогнозируемый).

При оценке облигаций и привилегированных акций определялась дисконтированная стоимость всех денежных выплат, поступающих от эмитента к инвестору. Примернотак же действительная стоимость обыкновенной акции может быть найдена, как внутренняя приведенная стоимость этой акции. Исходя из концепции дисконтирования доходов,она может рассматриваться как дисконтированная стоимость всех ожидаемых денежныхдивидендов, выплачиваемых компанией-эмитентом до неопределенного заранее срока.

Соответствующее уравнение будет иметь вид(*).Однако некоторые компании вообще не выплачивают дивиденды, но имеют положительную (и зачастую довольно высокую) внутреннюю стоимость акций. Кажущийсяпарадокс объясняется тем, что инвесторы таких компаний рассчитывают продать эти акции в будущем по цене более высокой, чем та, которую они заплатили за них. Эти инвесторы рассчитывают не на доход от дивидендов и их будущую стоимость, а только на будущую стоимость акций. В свою очередь, будущая стоимость зависит от ожиданий рынкатаких, какими они видятся с позиций сегодняшнего дня. В итоге ожидания сводятся ктому, что компания со временем выплатит дивиденды (делая это либо в регулярной, либов ликвидационной форме) и что будущие инвесторы получат от компании соответствующую денежную прибыль на свои капиталовложения. Пока же инвесторы довольствуютсяожиданием того, что когда-нибудь они смогут продать свои акции (когда для этих акцийпоявится рынок). Одновременно компания реинвестирует свои доходы и наращивает своюбудущую прибыльность и будущие дивиденды.

Различные модели дисконтирования дивидендов предназначены для вычислениядействительной стоимости обыкновенных акций при определенных допущениях относительно ожидаемой картины роста будущих дивидендов и применяемой ставки дисконтирования.

Право собственности на акции компании может быть рассмотрено как совокупность трех элементов стоимости: права на пропорциональную долю чистых активов (стоимость активов); права на пропорциональную долю прибыли, распределяемой компанией (стоимость доходов); права на пропорциональное участие в управлении предприятием (стоимость контроля). Разделение стоимости акций на данные элементы показывает, что участие в управлении имеет внутреннюю стоимость, независимую от стоимости доходов и активов компании. Объяснение наличия премии за контроль состоит в том, что полномочия избирать менеджмент компании (директоров), назначать и увольнять сотрудников, устанавливать заработную плату, объявлять о выплате дивидендов, а также ликвидировать или продавать компанию имеют денежную стоимость[10].

Анализ статистической информации относительно величины премий за контроль, предоставляемой ≪Mergerstat≫, позволяет заключить следующее:

– медианная и средняя премия за контроль для стран с развитым фондовым рынком находятся в диапазоне 30-40%; соответственно, скидка на размер пакета составляет 20-30%;

– отклонение размера премии по конкретной сделке от средней величины может быть достаточно велико;

– на размер премии в каждом конкретном случае могут оказывать влияние временной фактор (изменение рыночных условий во времени) и условия сделки.

В случае если значения премии за контроль недоступны (например, не было сделок или их было слишком мало для предоставления обоснованной величины поправки), то в американской оценочной практике достаточно часто используют ≪Правило большого пальца≫ (ruleofthumb), согласно которому стоимость корпоративного контроля составляет 25% от объявленной стоимости собственного капитала приобретаемой компании. Этот метод предлагает следующий алгоритм проведения корректировки на стоимость корпоративного контроля: стоимость собственного капитала приобретаемой компании рассчитывается как предполагаемая будущая прибыль до выплаты процентов, налогов и амортизации (EBITDA), умноженная на среднее значение мультипликатора ≪Инвестированный капитал компании к EBITDA≫ (IC/EBITDA) по группе сопоставимых компаний, за вычетом стоимости привилегированных акций и долгов компании. Далее стоимость собственного капитала компании при приобретении рассчитывается как стоимость собственного капитала, умноженная на 1,25. Таким образом, по данным статистики отечественного рынка, средний уровень премии за контроль лежит в диапазоне от 30% до 60%, а величина скидки за размер пакета составляет 25%-35%.

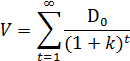

Метод капитализации дохода

Существует много путей применения фундаментального анализа для выявления неверно оцененных бумаг Часть из них прямо или косвенно связана с тем, что иногда называют методом капитализации дохода(capitalizationofincomemethodofvaluation). Этот метод предполагает, что истинная или внутренне присущая стоимость любого капитала основана на финансовом потоке, который инвестор ожидает получить в будущем в результате обладания этим капиталом. Так как этот поток ожидается в будущем, то его величина корректируется с помощью ставки дисконтирования(discountrate), чтобы учесть не только изменение стоимости денег со временем, но также и фактор риска.

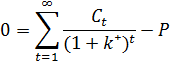

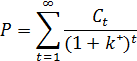

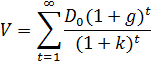

Алгебраически истинная стоимость капитала (V) равна сумме приведенных стоимостей ожидаемых поступлений и выплат:

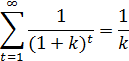

где  обозначает ожидаемое поступление или выплату, связанную с данным капиталом в момент времени t; k-соответствующая ставка дисконтирования для финансовых потоков данной степени риска. В этом равенстве ставка дисконтирования предполагается постоянной в течение всего времени. Так как знак ∞ над суммой означаетбесконечность, то все ожидаемые финансовые потоки, начиная непосредственно с момента инвестирования и до бесконечности, при определении V будут продисконтированы с одной и той же ставкой.

обозначает ожидаемое поступление или выплату, связанную с данным капиталом в момент времени t; k-соответствующая ставка дисконтирования для финансовых потоков данной степени риска. В этом равенстве ставка дисконтирования предполагается постоянной в течение всего времени. Так как знак ∞ над суммой означаетбесконечность, то все ожидаемые финансовые потоки, начиная непосредственно с момента инвестирования и до бесконечности, при определении V будут продисконтированы с одной и той же ставкой.

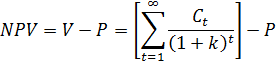

Чистая приведенная стоимость

Для удобства будем считать, что текущий момент времени принят за ноль, т.е. t = 0. Если затраты на приобретение финансового актива в момент времени t = 0 составляют Р, то его чистая приведенная стоимость(netpresentvalue, NPV) равна разности между его истинной стоимостью и затратами на приобретение:

Из равенства (18.2) следует, что финансовый актив недооценен, если V>P, наоборот, актив переоценен, если V< Р.

Внутренняя става доходности

Другой способ принятия решений о бюджетном финансировании, аналогичный методу с использованием NPV, связан с вычислением внутренней ставки доходности(internalrateofreturn, IRR) инвестиционного проекта. В случае IRR, NPV в равенстве (18.2) приравнивается к нулю, а коэффициент дисконтирования рассматривается как переменная, которую требуется определить. Иначе говоря, IRR данного проекта - это коэффициент дисконтирования, при котором NPV равна нулю. Алгебраически это сводится к решению следующего уравнения:

где  - внутренняя ставка доходности.Равенство (18,5) можно записать в виде:

- внутренняя ставка доходности.Равенство (18,5) можно записать в виде:

Правило принятия решения в случае применения IRR состоит в сравнении IRR данного проекта (обозначаемой через )с требуемой ставкой доходности для инвестиций такого же уровня риска (обозначаемой через k). Проект рассматривается позитивно, если >k, и негативно, если <k. Как и в случае с NPV, правило принятия решения не зависит от того, какой тип активов рассматривается: финансовый капитал или другие материальные ценности.

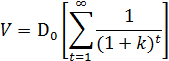

Модель нулевого роста

Одно из предположений относительно роста дивиденда в будущем состоит в том, что размер дивидендов остается неизменным. То есть величина дивидендов на одну акцию, выплаченная за прошедший год, будет также выплачена и в следующем году и т. д.:

Это тождественно предположению, что темп роста дивидендов равен нулю, так как если  =0, то в равенстве (18.8)

=0, то в равенстве (18.8)  . Поэтому такая модель часто называется моделью нулевого роста(zero-growthmodel).

. Поэтому такая модель часто называется моделью нулевого роста(zero-growthmodel).

Чистая приведенная стоимость

Приняв указанное предположение, в числителе равенства (18.7) следует заменить  на

на  :

:

Поскольку - фиксированное число, его можно вынести за знак суммы:

Далее, пользуясь свойством бесконечных рядов из курса математического анализа, получим, что при k>0:

сучетом последнего, из равенства (18.11) получаем следующую формулу для модели нулевого роста:

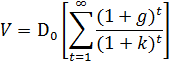

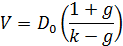

Модель постоянного роста

Другая рассматриваемая разновидность DDM — это модель, в которой предполагается, что дивиденды будут расти от периода к периоду в одной пропорции, т.е. с одинаковым темпом роста. Такую модель иногда называют моделью постоянного роста (constantgrowthmodel). Предполагается, что дивиденды на одну акцию, выплаченные за предыдущий год  вырастут в данной пропорции g так, что в следующем году ожидаются выплаты в размере

вырастут в данной пропорции g так, что в следующем году ожидаются выплаты в размере  . Через год после следующего ожидается, что дивиденды вырастут в той же самой пропорции g, т.е.

. Через год после следующего ожидается, что дивиденды вырастут в той же самой пропорции g, т.е.  . Так как

. Так как  , то это эквивалентно следующему:

, то это эквивалентно следующему:  , или в общем виде:

, или в общем виде:

,

,

.

.

Чистая приведенная стоимость

Приняв указанное предположение, в числителе равенства (18.7) следует заменить  на

на  ,:

,:

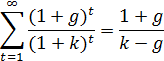

Равенство (18.17) можно упростить. Поскольку — фиксированное число, его можно вынести за знак суммы:

Далее, пользуясь свойством бесконечных рядов из курса математического анализа, получим, что при k>g:

С учетом последнего, из равенства (18.18) получаем следующую формулу для модели постоянного роста:

Равенство (18.20) записывают еще и так:

Поскольку  .

.

Модель переменного роста

Более общей разновидностью DDM дляоценки обыкновенных акций является модель переменного роста(multiple-growthmodel). Главная особенность данной модели - это период времени в будущем (обозначаемый через T), после которого ожидается, что дивиденды будут расти с постоянным темпом g. Инвестору приходится заниматься прогнозом дивидендов до периода Т, однако при этом не предполагается, что до этого времени они будут изменяться по какому-то определенному закону Лишь после наступления периода Т предполагается, что размер дивидендов меняется с постоянным темпом роста. Иначе говоря, вплоть до времени T для каждого периода инвестор делает индивидуальный прогноз по величине дивидендов —  . Инвестор также прогнозирует наступление момента Т. Предполагается, что после наступления момента времени T дивиденды будут расти с постоянным темпом g.

. Инвестор также прогнозирует наступление момента Т. Предполагается, что после наступления момента времени T дивиденды будут расти с постоянным темпом g.

Найдя с помощью равенства (18.24) приведенную стоимость всех выплат до периода T включительно и с помощью равенства (18.26) приведенную стоимость всех выплат после периода T, складываем два этих выражения, что в результате дает формулу вычисления приведенной стоимости акции:

Задачи.

Задача 37. Нужно оценить стоимость 75%-ного пакета акций закрытого акционерного общества. Обоснованная рыночная стоимость предприятия, определенная методом рынка капитала, составляет 30 млн. руб. Рекомендуемая для использования при необходимости информация относительно характерных для данной отрасли (и компаний схожего размера) скидок (премий), которые могут быть учтены при оценке рассматриваемого па-кета акций:

Скидка за недостаток контроля — 28%

Премия за приобретаемый контроль — 37%

Скидка за недостаток ликвидности — 31%

Скидка, основанная на издержках по

размещению акций на рынке — 12%

Задача 38. Оцените стоимость 4%-ного пакета акций открытого акционерного об-щества, чьи акции регулярно котируются. Однако разница между ценой, по которой их предлагают к продаже, и ценой, по которой их готовы покупать, достигает более 50% це-ны предложения. Обоснованная рыночная стоимость компании, определенная методом накопления активов (с учетом корректировки кредиторской и дебиторской задолженно-стей), составляет 70 млн. руб. Рекомендуемая для использования при необходимости ин-формация относительно характерных для данной отрасли (и компаний схожего размера) скидок (премий), которые могут быть учтены при оценке рассматриваемого пакета акций, такова: Скидка за недостаток контроля — 28%

Премия за приобретаемый контроль — 38%

Скидка за недостаток ликвидности — 31%

Скидка, основанная на издержках по размещению акций на рынке — 13%

Пример.Предприятие выплатило по дивидендам 0.52 руб. в виде дивидендов за последний год. В течение ближайших трех лет предприятие планирует увеличивать дивиденды на 8 процентов, а в дальнейшем темп роста дивидендов должен составить 4 процента. Необходимо оценить стоимость акции при условии, что доходность акций оценена на уровне 15%.

Пример. Предприятие выпустило в обращение 164044 акций номиналом 10 ден. ед. каждая. Все акции обыкновенные. Выручка от реализации продукции за год за минусом НДС и акциза составила 2971112 ден. ед. Налогооблагаемая прибыль предприятия за год – 771148 ден. ед., общая сумма платежей из прибыли в бюджет – 203948 ден. ед. Доля чистой прибыли, направляемой на выплату дивидендов, установлена на уровне 40%.Необходимо рассчитать уровень дивидендов на одну акцию.

Ответ: 13,83%

Пример.Рассчитать рыночную стоимость обыкновенных акций с постоянными дивидендами.Исходные данные:

· Прибыль акционерного общества для выплаты дивидендов – 500 млн. ден. ед.

· Общая сумма акций – 4600 млн. ден. ед.

· Сумма привилегированных акций – 400 млн. ден. ед.

· Фиксированный размер дивиденда к номиналу привилегированной акции – 16%.

Пример. Номинальная стоимость акции – 200 ден. ед. Определить курсовую стоимость акции на рынке ценных бумаг, если:

· размер дивиденда – 30%;

· банковская ставка – 25%.

Пример.Компания X рассматривает условия целесообразности поглощения некоторой компании У. Целью поглощения является максимизация доходов с акций поглощаемой фирмы.Данные по рассматриваемым компаниям в отчетном году, с учетом видения их перспектив поглощающей фирмой (в отличие от видения их прочими участниками фондового рынка), представлены ниже (в условных денежных единицах):

Требуется найти коэффициент Z, указывающий, во сколько раз соотношение «Цена/Прибыль» для поглощаемой компании У на конкурентных рынках «компаний-рейдеров» за отчетный год может быть - с точки зрения приемлемости этого предприятия в качестве кандидата на поглощение - меньше соотношения « Цена/Прибыль», характерного в этом году для поглощающей фирмы X. Решение 1) критериальным (пороговым) условием целесообразности приобретения акций поглощаемой компании Y должно служить следующее: в расчете на одну акцию текущая остаточная стоимость прибылей поглощающей компании X, принимаемая за оценку их обоснованной рыночной стоимости, не должна быть меньше, чем текущая остаточная стоимость прибылей поглощаемой компании Y, принимаемая за оценку обоснованной рыночной стоимости акций этой фирмы; 2) это означает, что если использовать модель Гордона, то должно выполняться равенство: (1 * (1+0,02) / 1:8-0,02 ) = (1 * (1+0,04) / W-0,04 ), где 1:8 - ставка дисконта по компании X, представляющая собой величину, обратную для этой компании коэффициенту «Цена/Прибыль»;W - неизвестная искомая величина ставки дисконта по компании Y, обратная по отношению к коэффициенту «Цена/Прибыль» по компании Y,представленному в виде (8:1)/Z Решение приведенного уравнения относительно неизвестной величины W дает значение искомой величины W, равное 0,147. В свою очередь, это означает, что предельно допустимый коэффициент «Цена/Прибыль» для поглощаемой компании Y, при котором все же оказывается целесообразным ее поглощать (так, чтобы чистая текущая стоимость инвестиционного проекта по поглощению была хотя бы равна нулю), составляет 1:0,147=6,80. Значит, отношение Z, показывающее, во сколько раз коэффициент «Цена/Прибыль» по поглощаемой компании Y может быть в предельном случае меньше, чем этот коэффициент по поглощающей компании X, оказывается равным 6,80 : 8 = 1,7. |

Пример.

Пример 8.2.Стоимость предприятия в целом составляет 53 550 тыс. руб. Тогда стоимость пакета 60% акций составит:

53 550 х 60% = 32 130 (тыс. руб.).

Стандартный подход к оценке неконтрольного пакета акций включает

этапы:

1) определение стоимости предприятия в целом;

2) деление полученной величины стоимости предприятия в целом на общее число выпущенных и находящихся в обращении акций, в результате чего получается базовая стоимость акции;

3) определение стоимости акции вычитанием из базовой стоимости акции скидки за неконтрольный характер;

4) определение стоимости пакета умножением стоимости акции на количество акций в пакете.

Пример 8.3.Определена стоимость предприятия в целом, ее величина составила 10 млн руб., общее количество обыкновенных акций, выпущенных предприятием, — 10 тыс. штук. Требуется определить стоимость пакета 20% акций этого предприятия. По мнению оценщика, скидка за неконтрольный характер пакета составляет 30%.

1. Найдем базовую стоимость одной акции:

10 000 000 : 10 000 = 1 (тыс. руб.).

2. Определим стоимость одной акции с учетом скидки за неконтрольный характер, так как единичная акция, как и неконтрольный пакет, не дает их собственнику элементов контроля:

1000 - 30% х 1000 = 700 (руб.).

Таким образом, единичная акция или одна акция внутри неконтрольного

пакета оценивается в 700 руб. за 1 шт.

3. Найдем количество акций, входящих в пакет20%:

10 х 20% = 2 (тыс. шт.).

4. Рассчитаем стоимость оцениваемого неконтрольного пакета:

2 х 700 = 1 400 000 (руб.).

Таким образом, стоимость пакета 20% акций предприятия составляет 1,4 млн руб.

Однако следует учесть эффект распределения собственности:

при оценке небольших по размеру пакетов не следует вычитать скидки за неконтрольный характер, если в фирме мажоритарным интересом никто не владеет, но один из акционеров, стремясь получить контрольный пакет, готов заплатить премию за возможность приобрести один или несколько мелких пакетов. Тогда неконтрольные пакеты, приобретаемые для получения контрольного пакета, наоборот заслуживают премии.

Возможна следующая модификация стандартного подхода к оценке неконтрольных пакетов: оценивается сначала стоимость всего предприятия, затем рассчитывается пропорциональная неконтрольному пакету часть общей стоимости, после чего вычитается скидка на неконтрольный характер.

Пример 8.4.Стоимость предприятия 10 млн. руб. Предположим, требуется определить стоимость пакета 20% акций этого предприятия, если скидка за неконтрольный характер пакета составляет 30%.

1. Найдем 20% стоимости предприятия (так как владелец оцениваемого пакета обладает пакетом 20% акций):

10 х 20% = 2 (млн руб.).

2. Определим стоимость оцениваемого пакета 20% с учетом скидки на неконтрольный характер:

2 - 2 х 30% = 1 400 000 (руб.).

Таким образом, стоимость пакета 20% акций предприятия составляет 1,4 млн. руб.

Пример. В конце каждого года из последующих четырех лет акционерное оющество «Персей» предлагает выплачивать дивиденды в следующем размере: первый год – 200 руб., второй год – 250 руб., третий год – 300 руб., четвёртый год – 350 руб. Если ожидается, что в дальнейшем дивиденды будут расти на 5% в год, а тредуемая ставка дохода составит 12% годовых, то какую цену Вы будете готовы заплатить за акцию данного акционерного общества?

Пример. Рассчитайте рыночную стоимость акции на основе следующих данных: чистая прибыль предприятия – 400 000 руб., чистая прибыль на одну акцию – 2 руб., балансовая стоимость чистого капитала – 2 000 000 руб., мультипликатор «Цена/Балансовая стоимость» - 3.

[1]Оценка стоимости предприятия (бизнеса) / В.А. Щербаков,Н.А. Щербакова. - М.: Омега-Л, 2006. — 288 с.

[2]Оценка стоимости предприятия (бизнеса) / В.А. Щербаков,Н.А. Щербакова. - М.: Омега-Л, 2006. — 288 с.

[3]Федотова М.А., Евстафьева Е.М.Премия за контроль и скидка за размерпакета: практическое применение

отечественной статистики / «Оценочная деятельность». 2008. №1. – С. 67-71.

[4]Оценка стоимости предприятия (бизнеса) / В.А. Щербаков,Н.А. Щербакова. - М.: Омега-Л, 2006. — 288 с.

[5]Новикова И.Я. Оценка бизнеса / Учебно-методический комплекс. Новосибирский государственный университет экономики и управления. 2008. – 128 с.

[6] Новикова И.Я. Оценка бизнеса / Учебно-методический комплекс. Новосибирский государственный университет экономики и управления. 2008. – 128 с.

[7]Новикова И.Я. Оценка бизнеса / Учебно-методический комплекс. Новосибирский государственный университет экономики и управления. 2008. – 128 с.

[8]Новикова И.Я. Оценка бизнеса / Учебно-методический комплекс. Новосибирский государственный университет экономики и управления. 2008. – 128 с.

[9]Новикова И.Я. Оценка бизнеса / Учебно-методический комплекс. Новосибирский государственный университет экономики и управления. 2008. – 128 с.

[10]Федотова М.А., Евстафьева Е.М.Премия за контроль и скидка за размерпакета: практическое применение

отечественной статистики / «Оценочная деятельность». 2008, №1. С. 67-71.

Дата добавления: 2018-06-01; просмотров: 541; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!