Качественная и качественная оценка рисков

Лекция 6. Управление рисками в финансовом менеджменте

1.Сущность, определение и функции риска

2.Классификация рисков

3.Качественная и качественная оценка рисков

4.Средства и способы снижения степени риска

Сущность, определение и функции риска

Риск – совокупность вероятных экономических, политических, нравственных и других позитивных и негативных последствий реализации выбранных решений. Осознание риска позволяет хозяйствующему субъекту снять, разрешить ситуацию риска путем выбора и реализации одной из имеющихся альтернатив, путем моделирования наиболее эффективного использования имеющихся факторов производства.

Сущность риска проявляется в его функциях, которые он выполняет при реализации хозяйственных решений в условиях неопределенности. К числу таких функций относятрегулятивную, защитную, компенсирующую и социально-экономическую.

Регулятивная функция риска носит двойственный характер. С одной стороны, риск оказывает стимулирующее действие, а с другой сдерживающее. Регулятивная функция риска выступает и двух формах: конструктивной и деструктивной.

Конструктивная форма – проявляется в том, что риск побуждает компании и фирмы исследовать причины его возникновения с целью разработки операций и систем, конструирования специальных устройств, форм сделок, исключающих или снижающих возможные последствия риска.

|

|

|

Деструктивная форма – проявляется в том, что реализация решений с неисследованным или необоснованным риском может приводить к реализации объектов или операций, которые относятся к авантюрным, волюнтаристским и обречены на провал.

Защитная функция риска проявляется в том, что для хозяйствующего субъекта риск — это нормальное состояние, поэтому должно вырабатываться рациональное отношение к неудачам. Она имеет две стороны:

Историко-генетическая – связана с тем, что риск побуждает хозяйствующих субъектов и физических лиц искать средства и возможности защиты от нежелательных последствий развития цивилизации.

Социально-правовая – факт наличия рисков рождает объективную необходимость законодательного закрепления понятия «правомерность риска» и правового регулирования страховой деятельности, с целью обеспечения защиты и гарантий, предотвращающих ущерб фирм и предпринимателей, пошедших на риск.

Компенсирующая функция риска может обеспечить компенсирующий эффект (положительная компенсация), т. е. дополнительную по сравнению с плановой прибыль в случае благоприятного исхода (реализации шанса);

Социально-экономическая функция риска проявляется в том, что в процессе рыночной деятельности риск и конкуренция способствуют выделению социальных групп эффективных собственников в общественных классах, а в экономике - отрасли деятельности, в которых риск приемлем. Вмешательство государства в рисковые ситуации на рынках (включая гарантии, например, в финансово-кредитной сфере) ограничивает эффективность социально-экономической функции риска. В социальном плане это искажает принципы равенства для всех участников рынка из различных отраслей хозяйства, что может порождать дисбаланс.

|

|

|

Негативные последствия, вытекающие из природы риска, чаще всего облекаются в форму различных потерь. Имеются в виду случайные, непредвиденные потери, возникающие вследствие отклонения реального хода деятельности от задуманной модели.

Потери, которые могут возникать в предпринимательской деятельности, целесообразно разделять на материальные, трудовые, финансовые, потери времени, специальные виды потерь.

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т.д. По отношению к каждому отдельному из перечисленных видов потерь используются свои единицы измерения. Наиболее естественно измерять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, т.е. в физических единицах веса, объема, площади и др.

|

|

|

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость (цену) одного часа.

Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем, поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги.

Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от предпринимательства способны приводить случайные потери времени.

|

|

|

Специальные виды потерь имеют место в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других неблагоприятных социальных и морально- психологических последствий. Чаще всего специальные виды потерь крайне трудно определить в количественном, тем более в стоимостном выражении.

В финансовом менеджменте учитываются все виды возможных потерь, но специальный интерес вызывает анализ финансовых потерь.

Можно выделить микроэкономические и макроэкономические факторы финансовых потерь:

Финансовые потери могут быть: окончательными, безвозвратными и временными, обусловленными замораживанием счетов, отсрочкой выплаты долгов.

Исходя из общей оценки величины потерь, разграничивают вероятные потери на: определяющие и побочные, второстепенные, мелкие.

При исчислении количественных параметров риска берут во внимание в основном определяющие потери.

По возможности прогнозирования выделяют: предсказуемые и непредсказуемые возможные потери.

Особые виды финансовых потерь связаны с инфляцией, изменением валютного курса рубля.

Наряду с безвозвратными могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов.

К специфичным относятся потери, вызванные несовершенством теории риска, некомпетентностью лиц, формирующих бизнес-план, осуществляющих расчет финансовых показателей.

Классификация рисков

Риски делят на две большие группы в зависимости от возможного результата; чистые и спекулятивные риски.

Чистые риски (простые или статические) означают возможность получения отрицательного или нулевого результата. К ним относятся природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые). Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособности организации и др.

Спекулятивные риски (динамические) выражаются в возможности получения как положительного, так и отрицательного результата. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.

Риски могут подразделяться в зависимости от основной причины их возникновения на:

риски природно-естественные (связанные со стихийными силами природы),

экологические (вызванные загрязнением окружающей среды),

политические (вызванные политическими событиями),

транспортные (связанные с перевозками грузов),

коммерческие (представляют опасность потерь в процессе хозяйственной деятельности).

В свою очередь коммерческие риски делятся на:

имущественные,

производственные,

торговые,

финансовые.

Финансовые риски подразделяются на два вида:

риски, связанные с покупательной способностью денег,

риски, связанные с вложением капитала (инвестиционные риски).

Рис.2. Система рисков

Риски, обусловленные покупательной способностью денег, делятся на следующие разновидности:

инфляционные – риски того, что при росте инфляции денежные доходы обесцениваются быстрее, чем растут;

дефляционные – риски того, что при росте дефляции происходит падение уровня цен, снижение доходов, ухудшение условий для развития предпринимательства;

валютные – риски, представляющие собой опасность валютных потерь в связи с изменением курса одной валюты по отношению к другой;

риск ликвидности – риск, связанный с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски включают в себя следующие подвиды:

риск упущенной выгоды – это риск наступления косвенного (побочного) ущерба в результате неосуществленного мероприятия;

риск снижения доходности – возникает в результате уменьшения размеров процентов и дивидендов по вкладам, кредитам, портфельным инвестициям; риск снижения доходности включает в себя процентные и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками и другими финансово-кредитными учреждениями в результате превышения процентных ставок на привлеченные средства над ставками по предоставленным кредитам. Сюда относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Кредитный риск обусловлен опасностью неуплаты заемщиком основного долга и процентов. Кредитный риск может выступать и как разновидность рисковых прямых финансовых потерь.

Риски от прямых финансовых потерь включают в себя:

биржевые риски, вызванные опасностью потерь от биржевых сделок;

селективные риски, обусловленные неправильным выбором видов вложения капитала, вида ценных бумаг ит.п.;

риск банкротства – опасность полной потери предпринимателем собственного капитала. В зависимости от методов расчета риски бывают:

комплексные (общие) риски включают оценку и прогнозирование величины риска и соблюдение экономических нормативов ликвидности;

частный риск основывается на создании шкалы коэффициентов риска или взвешивания риска по отдельной операции или группами. По возможности управления риски бывают

открытые (не подлежащие регулированию) и

закрытые (регулируемые) риски.

К средствам управления рисками относятся:

использование принципа взвешивания рисков;

учет внешних рисков;

осуществление систематического анализа финансового состояния клиента;

проведение политики диверсификации.

Для целей финансового менеджмента особое значение имеют операционный и финансовый риски:

Операционный риск – возникает в ходе хозяйственной деятельности предприятия. Он связан со структурой в актива баланса фирмы.

Финансовый риск – возникает в ходе финансовой деятельности предприятия. Он связан со структурой источников в балансе.

Качественная и качественная оценка рисков

КАЧЕСТВЕННАЯ ОЦЕНКА РИСКОВ

Риск является вероятностной категорией и поэтому целесообразно характеризовать его как вероятность возникновения определенного уровня, потерь. При всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения возможных потерь соответствующую вероятность возникновения такой величины. Построение такой таблицы или кривой вероятностей потерь является исходной средней оценкой риска. Практически же приходится ограничиваться менее сложными подходами, оценивая риск по одному или нескольким показателям, критериям более обобщенного характера, наиболее важным для суждения о целесообразности риска.

При оценке риска выделяются области, или зоны риска в зависимости от величины потерь. Схематически эти зоны изображены на рис. 3.

Область, в которой потери не ожидаются (или возможны нулевые потери) называется безрисковой зоной.

Зона допустимого риска – это область, в пределах которой предпринимательская деятельность считается достаточно эффективной. Границы допустимого риска соответствуют уровню потерь, позволяющему получить прибыль.

Зона критического риска – опасная область риска, здесь возможны потери, не позволяющие рассчитывать на ожидаемую величину прибыли.

Рис. 3 Схема зон риска

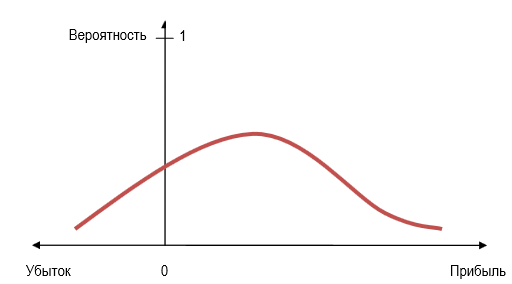

Катастрофический риск – область потерь, которые по своей величине могут достигать уровня всего имущества предпринимателя. Более полное представление о риске дает кривая распределения вероятностей потерь. Это графическое изображение зависимости вероятных потерь от их уровня показывает насколько вероятно возникновение тех или иных потерь (рис. 4  ).

).

Рис. 4 Типичная кривая вероятностей получения определенного уровня прибыли

Если при оценке риска удается построить не всю кривую вероятностей риска, а лишь установить характерные точки, то задачу оценки можно считать успешно решенной.Для построения кривой вероятностей возникновения потерь используют статистический, экспертный, расчетно- аналитический способы.

Статистический способ основан на изучении статистики потерь, имевших место в практике, в результате устанавливается частота появления определенных уровней потерь. Здесь имеются особенности, которые следует учитывать. Определяя частоту возникновения некоторого уровня потерь путем деления числа соответствующих случаев на их общее число, необходимо включать в общее число случаев и те сделки, с которых потерь не было. Иной расчет может дать в результате завышения угрозу риска.

Экспертный способ (метод экспертных оценок) основан на обработке мнений опытных специалистов. Можно ограничиться получением экспертных оценок вероятностей определенного уровня потерь в четырех характерных точках, т. е. установить экспертным путем показатели наиболее вероятных, допустимых, критических и катастрофических потерь (имея в виду, как их уровни, так и вероятности). Ясно, что при небольшом массиве оценок график часто будет недостаточно представителен и кривую вероятностей можно будет построить лишь приблизительно.

Расчетно-аналитический метод базируется на теоретических представлениях. Однако прикладные математические методы оценочных расчетов производственного, коммерческого, финансового рисков пока не созданы.

КОЛИЧЕСТВЕННАЯ ОЦЕНКА (ИЗМЕРЕНИЕ) РИСКОВ

Величина риска, или степень риска, измеряется двумя критериями: средне ожидаемое значение, колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение

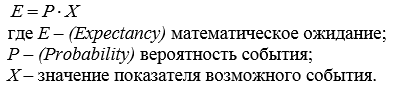

Зная значение показателя возможного события и его вероятность можно оценить его ожидаемое значение. Это делается через расчет показателя математического ожидания.

Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемоезначение (Average Expectancy) измеряет результат, который мы ожидаем в среднем.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения необходимо измерить колеблемость показателей, т. е. определить меру колеблемости возможного результата.

Колеблемость: дисперсия, среднее квадратическое отклонение, коэффициент вариации

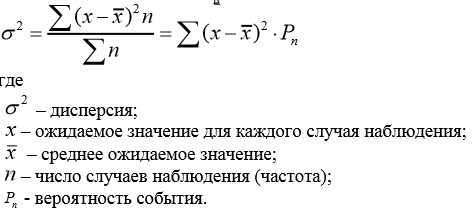

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два близко связанных критерия:дисперсию и среднее квадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

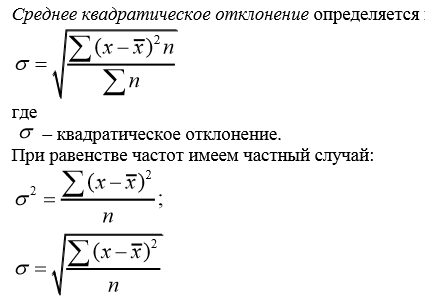

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости.

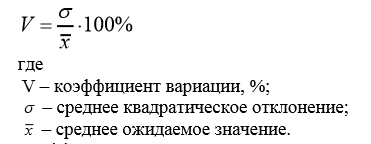

Для анализа обычно используется коэффициент вариации.

Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений:

Коэффициент вариации – относительная величина. Поэтому на его размер не оказывают влияние абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации:

1 до 10% – слабая колеблемость;

10-25% – умеренная колеблемость;

свыше 25% – высокая колеблемость.

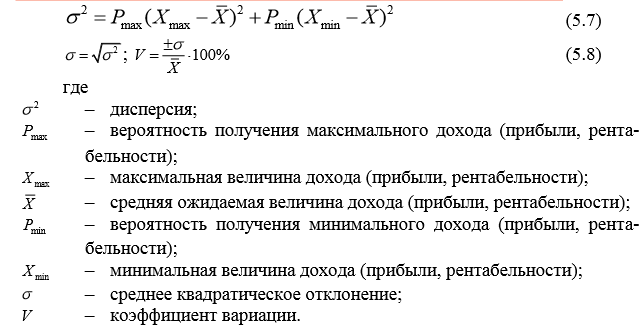

Можно применять также несколько упрощенный метод определения степени риска. Количественно риск инвестора характеризуется оценкой вероятной величины максимального и минимального доходов. При этом, чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска. Тогда для расчета дисперсии, среднего квадратического отклонения и коэффициента вариации можно использовать следующие формулы:

Дата добавления: 2018-06-01; просмотров: 278; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!