Вексель (Promissory Note) Определение.

Вексель – это ордерная ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) выплатить по наступлении предусмотренного векселем срока обозначенную в нем денежную сумму владельцу векселя (векселедержателю).

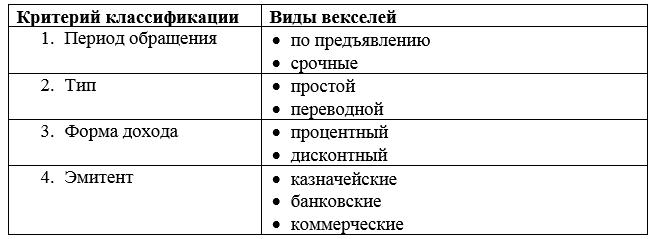

Таблица 2. Краткая классификация векселей

Для векселей по предъявлению срок платежа не указывается, а платеж совершается в момент предъявления векселя.

Срочные векселя подразумевают указание либо точной даты; платежа, либо периода от момента составления векселя, по истечении которого он должен быть оплачен, либо периода от момента предъявления векселя, в течение которого он должен быть оплачен.

В операции с простым векселем участвуют два лица: векселедатель, обязанный уплатить по векселю, и векселедержатель, имеющий право на получение платежа. Переводный вексель (тратта) выписывается и подписывается кредитором (трассантом) и представляет собой приказ; должнику (трассату) об уплате в указанный срок обозначенной в векселе суммы; третьему лицу – первому держателю (ремитенту).

Переводный вексель может быть передан одним держателем другому посредством специальной передаточной надписи – индоссамента, выполненной индоссантом на оборотной стороне векселя или (при нехватке места для передаточных записей) на дополнительном листе – аллонже. Посредством индоссамента вексель может циркулировать среди неограниченного круга лиц. Чтобы приказ трассанта имел силу, трассат должен подтвердить свое согласие провести платеж в указанный в векселе срок. Такое согласие называется акцептом, оформляется надписью на лицевой стороне векселя («акцептован», «обязуюсь заплатить» и т. п.) и сопровождается подписью трассата. Наиболее ликвидными являются векселя, снабженные гарантией крупных банков в виде специальной надписи на векселе – аваля. Аваль может оформляться либо на лицевой стороне векселя, либо на дополнительном листе, либо в виде отдельного документа. Лицо, совершившее аваль, несет вместе с должником солидарную ответственность за оплату векселя.

Казначейский вексель выпускается государством и представляет собой краткосрочное обязательство государства со сроком погашения 3, 6 или 12 мес.

Банковский вексель выпускается банком или объединением банков (эмиссионный синдикат). Доход владельца банковского векселя рассчитывается как разница между ценой погашения, равной номиналу, и ценой продажи, осуществляемой на условиях дисконта.

Коммерческий вексель применяется для кредитования торговых операций. В сделке, как правило, используется переводной вексель, а в роли ремитента выступает банк. Процедура обращения трассанта в банк-ремитент с акцептованным векселем с целью получения взамен него денег называется учетом векселя. Сумма кредита, выдаваемая в этом случае банком трассанту, меньше суммы, указанной в векселе; эта разница и составляет доход банка.

Наиболее популярными являются банковские векселя. Основными причинами этого являются:

доходность: в зависимости от срока, суммы, валюты и надежности банка доходность его векселя может существенно варьировать;

надежность: в частности, практически абсолютной надежностью обладают векселя, эмитируемыми группами крупных банков, несущих по ним солидарную ответственность;

ликвидность: практически все банки-эмитенты предусматривают возможность досрочного погашения. Кроме того, векселя могут использоваться в качестве платежа путем составления передаточной надписи на векселе;

залоговая ценность: вексель можно использовать как сберегательное средство и в качестве залога. Некоторые биржи принимают банковские векселя в качестве взноса, гарантирующего исполнение фьючерсных контрактов.

Реквизиты. Законодательство регламентирует перечень реквизитов, которые должен содержать вексель. Простой содержит 7 обязательных реквизитов; переводной – 8.

Эти реквизиты следующие:

1. наименование «вексель», включенное в текст документа и выраженное на том языке, на котором этот документ составлен;

2. простое и ничем не обусловленное обязательство в простом и предложение в переводном векселе уплатить определенную сумму;

3. указание срока платежа;

4. указание места, в котором должен быть совершен платеж;

5. наименование того, кому или по приказу кого должен быть совершен платеж;

6. указание даты и места составления векселя;

7. подпись лица, выдавшего вексель (векселедателя);

8. наименование того, кто должен платить по векселю, – трассата (этот реквизит только для переводного векселя).

Чек (Check)

Чек представляет собой ценную бумагу, содержащую ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю (ст. 877 ГК РФ).

Организация расчетных операций с помощью чеков предполагает взаимодействие как минимум трех сторон:

1. чекодателя, т. е. лица, выписавшего чек;

2. чекодержателя, т. е. лица, принявшего чек в оплату за предоставленные товары, работы или услуги;

3. плательщика по чеку, т. е. банка, в котором открыт счет чекодателя.

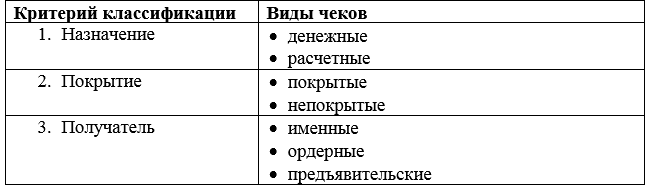

Таблица 3. Классификация чеков

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например, на зарплату, командировочные расходы и т.д.

Расчетные чеки – это чеки, применяемые для безналичных расчетов. Расчетный чек – это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя).Расчетный чек оформляется плательщиком и передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Непокрытые расчетные чеки – чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Покрытые расчетные чеки – это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете № 40903 «расчетные чеки», что обеспечивает гарантию платежа. В настоящее время согласно указаниям ЦБРФ предусматривается использование в расчетах только покрытых расчетных чеков.

Согласно ГК РФ различают чеки:

именные (выписанные на определенное лицо),

ордерные (выписанные в пользу какого-либо лица)

предъявительские (на предъявителя).

Чек именной ограничен в распространении и не подлежит передаче другому лицу.

Чек ордерный может быть передан другому лицу при наличии индоссамента (передаточной надписи).

Чек предъявительский может быть передан другому лицу путем простого вручения.

Чек является формальным документом, поэтому в нем должны присутствовать обязательные реквизиты:

1. наименование – «чек»;

2. поручение плательщику выплатить определенную денежную сумму;

3. наименование плательщика и указание счета, с которого осуществляется платеж;

4. указание валюты платежа;

5. указание даты и места составления чека;

6. подпись чекодателя

Оплата чека осуществляется по его предъявлении соответствующему плательщику. Чек подлежит оплате,в течение:

• 10 дней, если чек выписан на территории России;

• 20 дней, если чек выписан на территории стран СНГ;

• 70 дней, если чек выписан на территории другого государства;

Дата добавления: 2018-06-01; просмотров: 374; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!