Российская специфика расчета эффекта финансового рычага

Лекция 8. Эффекты рычага (ливеридж)

1. Эффект операционного (производственного) рычага

2. Эффект финансового рычага

3. Российская специфика расчета эффекта финансового рычага

4. Эффект сопряженного рычага

5. Управление рисками с использование рычага

В общем, в области финансов рычаг – это инструмент для умножения прибылей и убытков. Основными способами задействования рычага являются вложения в основные средства, а также заемное финансирование. Фирма, инвестирующая средства в покупку внеоборотных активов тем самым увеличивает в структуре активов долю постоянных издержек в сравнении с переменными, а это, в свою очередь при увеличении объемов производства еще больше увеличивает прирост операционной прибыли. В этом состоит эффект рычага, связанного с производственной деятельностью фирмы.

Эффект операционного (производственного) рычага

Действие операционного рычага связано со структурой постоянных и переменных затрат на предприятии.

На практике бывает достаточно трудно выделить в общей структуре затрат переменную и постоянную составляющие. Чтобы облегчить решение данной задачи существуют три основных метода дифференциации затрат:

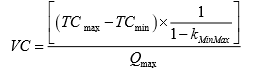

1. Метод максимальной и минимальной точки - из совокупности данных выбираем два периода, в которых были достигнуты максимум и минимум объема производства, определяем величину удельных переменных затрат. Это и будут средние переменные затраты в себестоимости единицы продукции.

|

|

|

VC – удельные переменные издержки, руб. на ед.

TCmax – максимальные общие издержки, руб.

TCmin – минимальные общие издержки, руб.

kMinMax – коэффициент отношения минимального объема производства к максимальному.

Qmax – максимальный объем производства, шт.

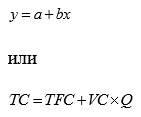

2. Графический (статистический) метод - дифференциация издержек графическим (статистическим) методом подразумевает построение прямой тренда, которая описывается уравнением:

Статистический метод основан на использовании корреляционного анализа, хотя сами коэффициенты при этом не используются. На графике отображаются данные о совокупных издержках фирмы. Линия общих издержек либо строится «на глазок». Можно занести данные по издержкам в таблицу Excel и построить точечный график, после чего воспользоваться функцией наложения линейного тренда. Так или иначе пересечение данной лини с осью Y даст представление об уровне общих постоянных издержек.

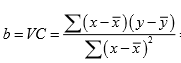

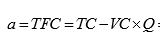

3. Метод наименьших квадратов - Дифференциация затрат методом наименьших квадратов является наиболее точной, так как в ней используются все данные об общих затратах и определяются коэффициенты a и b.

|

|

|

Эффект операционного рычага является составным элементом деятельности менеджера под названием операционный анализ.

Операционный анализ - это элемент управления затратами, сущность которого состоит в изучении зависимостей финансовых результатов деятельности хозяйствующего субъекта от издержек и объемов производства и реализации продукции, товаров, услуг. Данный вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия, он может быть использован в ценообразовании. В специальной литературе вместо термина «операционный анализ» может использоваться понятие «CVP-анализ или анализ „затраты – объем - прибыль“)».

Центральными элементами операционного анализа являются:

операционный рычаг,

порог рентабельности или точка безубыточности,

запас финансовой прочности.

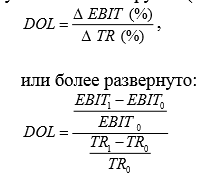

Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации порождает еще более сильное изменение прибыли. Для описания силы воздействия данного эффекта используется показатель:DOL (degree of operating leverage).

Существует два способа расчета величины DOL: динамический и статический.

|

|

|

1. Динамический способ расчета подразумевает расчет силы воздействия операционного рычага при сравнении двух смежных периодов деятельности предприятия. Суть расчета сводиться к определению отношения процентного изменения операционной прибыли (EBIT) предприятия к процентному изменению выручки (TR):

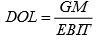

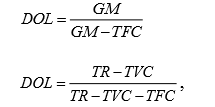

2. Статический способ. Если нет данных о двух смежных периодах, то можно рассчитать силу воздействия операционного рычага соотнесением валовой маржи (как разницы выручки и суммарных переменных издержек) к операционной прибыли.

где GM – (Gross Margin) – валовая маржа в рублях;

TR – (Total Revenue) – выручка от реализации в рублях;

TVC – (Total Variable Costs) – суммарные переменные издержки в рублях;

TFC – (Total Fixed Costs) – суммарные постоянные издержки в рублях.

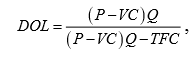

А в случае, данных по цене и затратам на единицу продукции, можно воспользоваться еще и такой формулой:

где P – (Price) – цена за единицу продукции в рублях.

VC – (Variable Costs) – переменные издержки на единицу продукции в рублях.

Следующим аспектом операционного анализа, является порог рентабельности.

Порог рентабельности имеет много альтернативных названий:

точка безубыточности,

точка окупаемости суммарных затрат,

|

|

|

точкаперелома (break-even point),

критический объем.

Порог рентабельности – это такой объем производства или объем выручки от реализации, при котором фирма не терпит убытки и не получает прибыли, т.е. прибыль равна нулю.

Порог рентабельности можно рассчитать двумя способами:

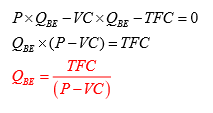

1. Критический объем производства (QBE) Для расчета физического объема производства в точке безубыточности можно вывести следующую формулу:

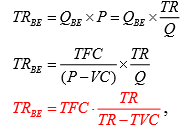

2. Критический объем продаж (TRBE) В некоторых случаях нам необходимо рассчитать порог рентабельности как критический объем выручки в рублях, при котором прибыль равна нулю. Для этого выведем формулу.

где TRBE – (Total Revenue at Break-Even Point) Выручка от реализации в точке безубыточности в рублях или порог рентабельности в рублях.

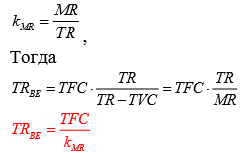

Эту же формулу можно представить через коэффициент валовой маржи (kMR), который представляет долю валовой маржи в общей выручке. Если:

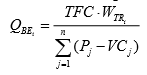

Часто возникают ситуации, когда необходимо рассчитать порог рентабельности для фирмы, производящей несколько товаров.

В этом случае для расчета точки безубыточности для каждого товара необходимо учесть их долю в общей сумме выручки от реализации и приходящуюся, таким образом, на него долю общих постоянных затрат.

где QBEi- точка безубыточности i-го товара;

TFC - суммарные постоянные издержки;

WTRi - (Weight in Total Revenues) удельный вес i-го товара в суммарной выручке от реализации;

Pj - цена j-го товара;

VCj - переменные издержки на единицу j-го товара;

n - количество производимых товаров.

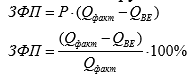

Запас финансовой прочности (ЗФП) – это разница между достигнутой фактической выручкой от реализации и порогом рентабельности.

Максимизация прибыли на основе манипуляции затратами Цель состоит в определении такой комбинации затрат, при которой прибыль будет наивысшей из всех возможных вариантов. Возьмем случай, когда финансового менеджера интересует не только соотношение между переменными и постоянными затратами, но и наилучшее сочетание, например, расходов на рекламу и затрат на расширение производства. Конечно, можно взять и любые другие виды затрат.

Эффект финансового рычага

Существует два подхода к оценке эффекта финансового рычага (DFL) в деятельности предприятия: европейский и американский.

Европейская практика оценки эффекта финансового рычага. Эффект финансового рычага в рамках данного подхода представляет собой приращение к рентабельности собственного капитала получаемое благодаря использованию заемного капитала, несмотря на его платность. Рентабельность собственных средств при этом возрастает и уменьшает акционерный риск, что очень важно для ОАО.

Акционерный риск – вероятность возникновения неудовлетворенности акционеров результатами работы фирмы (недополучение желаемых дивидендов), которое может повлечь смену администрации компании и другие негативные изменения.

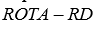

DFL возникает из расхождения между экономической рентабельностью активов ROTA и "ценой" заемных средств, т.е. средней ставкой процента (RD=Rate on Debt). Чтобы возникал DFL, необходимо, чтобы ROTA ≥ RD.

Первая составляющая эффекта рычага – это дифференциал. Для предприятия Б дифференциал равен разнице между экономической рентабельностью и средней ставкой процента:

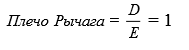

Вторая составляющая – плечо рычага. Оно показывает силу воздейст- вия рычага. Это соотношение между заемными и собственными средствами. Для предприятия Б плечо рычага равно:

Если соединить обе составляющие эффекта рычага, то получится:

Российская специфика расчета эффекта финансового рычага

Российские особенности налогообложения прибыли накладывают определенный отпечаток на расчет эффекта финансового рычага, видоизменяя формулу, а значит, и результаты вычислений.

В соответствии с формулой вся сумма процентов по заемным средствам уменьшает налогооблагаемую прибыль организации. Однако ст. 269 Налогового кодекса РФ регламентирует условия и долю общей суммы процентов которая может быть признана расходами и уменьшать налогооблагаемую прибыль. Здесь есть два специфических момента.

Первое. Расходом признаются проценты при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале на сопоставимых условиях (в той же валюте, на те же сроки, в сопоставимых объемах, под аналогичные обеспечения). Существенным отклонением считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

Второе. При отсутствии кредитов, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза (для рублевых кредитов) или равной 15 процентам - по долговым обязательствам в иностранной валюте. Такая особенность налогообложения прибыли организации в части отнесения сумм процентов по заемному капиталу вносит определенные коррективы в расчет эффекта финансового рычага: Допустим, что у нас нет данных по заемным средствам в предыдущем квартале. Тогда с учетом второго момента, расчет DFL изменится. Изменится методика расчета дифференциала рычага. Налоговый корректор будет влиять не на полную разницу (ROTA – RD), а только разницу между экономической рентабельностью и той части средней ставки процента за кредит (RD), которая равна ставке рефинансирования, умноженной на коэффициент 1,1. Оставшаяся же часть выйдет из-под влияния налогового корректора, т.к. будет выплачиваться уже из чистой прибыли. Таким образом, формула расчета эффекта финансового рычага будет иметь следующий вид:

где RR– ставка рефинансирования, умноженная на 1,1;

RP – оставшаяся часть процентной ставки по заемным средствам, выплачиваемая из чистой прибыли.

Эффект сопряженного рычага

Операционный рычаг вызывает изменение в объеме операционной прибыли. Если финансовый рычаг налагается на операционный, то изменения EBIT окажут еще большее воздействие на чистую прибыль, чем обособленный финансовый рычаг. Эффект сопряженного рычага показывает взаимосвязанное действие операционного и финансового рычагов.

При динамическом подходе данную взаимосвязь можно разложить следующим образом:

Как видно из формулы эффект сопряженного рычага показывает то, как изменение выручки влияет на изменение чистой прибыли фирмы. При статической оценке эффект сопряженного рычага приобретает следующий вид:

Сопряженный рычаг показывает структура активов (соотношение постоянных и переменных издержек), а также структура пассивов (соотношение заемного и собственного капитала) влияют на динамику чистой прибыли (доходов акционеров) фирмы.

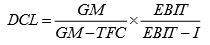

Задача финансового менеджера заключается в управлении сопряженным рычагом DCL таким образом, чтобы он сохранял оптимальное значение, балансируя выгоды и риски, возникающие из его составляющих DOL и DFL Финансовый риск, проистекающий из деятельности финансового рычага, выступает в виде:

1. риска получения отрицательного значения дифференциала (тогда не только не произойдет приращения рентабельности собственных средств, но она будет снижаться) и

2. риска достижения такого значения плеча, когда становится невозможным оплачивать проценты по кредитам и текущую задолженность (происходит подрыв доверия к фирме со стороны кредиторов и других экономических субъектов с катастрофическими для нее последствиями).

Дата добавления: 2018-06-01; просмотров: 672; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!