Управление товарными запасами с целью экономии денег.

Вот перечень основных проблемных вопросов, которые должна решить система тотального управления денежными средствами в части сокращения запасов:

- разрешение компромисса между объемом товарных запасов и уровнем обслуживания клиентов;

- оптимизация объема закупки партии товаров;

- внедрение системы учета и контроля запасов, которая работает в режиме реального времени и реальной ценности;

- непрерывная оценка реальной стоимости запасов на складе;

- избавление от устаревшего товара на складах посредством продаж с большими скидками или простого списания;

- контроль издержек, связанных с товарными запасами;

- оптимизация объемов запасных деталей к производственному оборудованию;

- оптимизация ассортимента продукции для сокращения объема запасов.

Дело в том, что запасы принципиально имеют тенденцию к росту. Таков закон бизнеса. Но этот рост может быть оправдан только адекватным ростом объемов продаж так, чтобы оборачиваемость запасов не снижалась.

Продуктовая линейка

Проведите АВС-анализ выпускаемой продукции для выявления наиболее низкомаржинальных товаров. Вероятным эффектом может стать снижение затрат, связанных с производством этих товаров. В ходе анализа нужно учитывать оценку производственной мощности технологических линий и оборудования, их загрузку для перевода на выпуск более доходных видов изделий. Необходимо оценить точку безубыточности для каждой категории товаров и сопоставить ее с данными об объемах продаж за несколько предыдущих периодов. Если по какому-то наименованию продукции она превышает продажи, то следует пересмотреть ценовую политику в отношении этого товара или проанализировать возможность снятия его с производства. Помимо этого надо рассмотреть продукцию на предмет выявления избыточного качества, повышающего себестоимость выпускаемых изделий. Используйте при этом подходы бережливого производства. Также оцените эффективность упаковки, доставки, складирования продукции, проанализируйте внешние и внутренние транспортные затраты.

|

|

|

Оформление антикризисных программ по снижению затрат

Программу снижения затрат следует оформить как внутренний нормативно-распорядительный документ. Это подчеркнет ее важность для предприятия и придаст ей статус акта, обязательного для исполнения. Структура такого документа должна включать следующие разделы:

- перечень мероприятий по снижению расходов: краткая суть (наименование) мероприятия; срок его реализации; размер затрат на реализацию; экономический эффект от мероприятия;

- пояснительная записка к перечню мероприятий: данные анализа деятельности предприятия; краткое обоснование выбора того или иного мероприятия; модель расчета экономической эффективности мероприятия;

- план действий должностных лиц по реализации каждого мероприятия (если таковое не является совсем уж элементарным): детальные задачи; сроки; ответственные за мероприятие в целом и за выполнение.

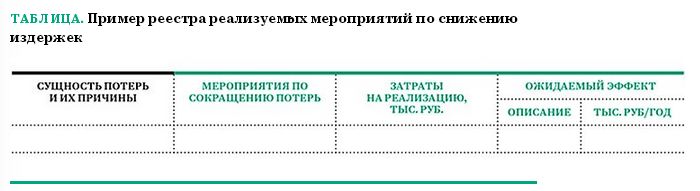

Информацию о реализуемых в компании мероприятиях имеет смысл свести в единую таблицу.

|

|

|

Пример реестра реализуемых мероприятий по снижению издержек

Личный опыт

Анна Грачева, вице-президент по финансам НПДП «Логос»

Обязательно должна быть установлена мотивация ответственных лиц таким образом, чтобы они не только выполняли как могли «решения партии», а сами предлагали меры по улучшению ситуации, стремились достичь большего эффекта в реализации мероприятий. Работать надо в нескольких направлениях. Приведу в пример два наиболее важных.

1. Мотивация менеджеров за дисконтирование кредиторской задолженности. Во время кризиса и неопределенности с курсом валют наблюдается большое количество неплатежей. Поставщикам часто бывает важно получить сегодня какую-то часть задолженности и заплатить в валюте за товар, чем судиться по полгода и потом отсудить полную сумму, существенно меньшую в пересчете по курсу. Бывает, что к этому времени должник уже и вовсе пропал. Если же заинтересовать менеджеров, работающих с поставщиками, на премию в размере 5–10 % от суммы полученного дисконта, то они обычно могут добиться 20-30%-ного дисконта от всей суммы задолженности, при условии оплаты остатка кредиторки в разумные сроки.

|

|

|

2. Мотивация руководителей подразделений за проведение экономии на предприятии. Суть мотивации в том, что руководитель подразделения обычно сам знает, «где у него жирок», и поэтому может более разумно, без ущерба для бизнес-процессов сократить затраты. Но обычно никто этого не хочет, так как предпочитает не ломать «существующее устройство мира». Поэтому если руководство сверху навязывает меры по экономии, то большинство сотрудников находят тысячи причин, почему это невозможно. И реально часть этих причин является правдой, так как всегда существует какая-то мелочь, которая может быть принципиальной и непреодолимой. Однако если пообещать руководителю 10 % от годовой суммы экономии затрат по его подразделению с условием выплаты этой премии постепенно в течение года, то большинство людей пересматривают свою позицию и сами ищут меры по сокращению затрат.

Прежде чем начинать любые действия, нужно обязательно готовить коллектив заранее. В частности, ведите разъяснительную работу действий руководства, выявляйте несознательных сотрудников, занимающихся нагнетанием нездоровой рабочей атмосферы, проводите с ними индивидуальные беседы либо расставайтесь.

Дата добавления: 2018-06-01; просмотров: 218; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!