Дисконтирование и выбор ставки дисконта

Полный денежный поток упрощенно можно представить в виде формулы: CFt = CFtод +CFtид + CFtфд где CFtод– денежный поток от операционной деятельности, т.е. основной деятельности предприятия; CFtид – денежный поток от инвестиционной деятельности, т.е. деятельности, связанной с капитальными вложениями, приобретением активов; CFtфд – денежный поток от финансовой деятельности, т.е. связанной с финансированием инвестиционного проекта. Полный денежный поток ИП на каждом шаге расчетного периода будет отличаться от денежного потока без учета финансирования на величину денежного потока от финансовой деятельности. Денежный поток без учета финансирования применяется для расчетов показателей эффективности инвестиционного проекта на 1 этапе – оценка проекта в целом, а полный денежный поток – для оценки финансовой реализуемости инвестиционного проекта и оценки целесообразности участия в нем (2 этап). Формулы денежных потоков представим в развернутом виде: CFtод= RCt – PEt – %t – TPt ; CFtид = – ItNCA– ItWC+ SAt + RC; CFtфд =Et±Lt– Ddt, где RCt– поступление от продажи товаров, продукции, работ, услуг; PEt – выплаты по текущим расходам; %t – процентные выплаты по кредитам и займам; TPt – выплаты налогов; – ItNCA– ItWC– выплаты, связанные с формированием внеоборотных активов и приростом чистого оборотного капитала по ИП; SAt – поступления от продажи активов по ИП; RC – ликвидационная стоимость имущества по проекту; Et – собственный капитал, привлеченный в инвестиционный проект (накопления, акции, субсидии); ±Lt – получение кредита (+) и возврат основного долга (–), в том числе по облигациям; Ddt– выплаты дивидендов. Указанные выше формулы носят условных характер, так как с одной стороны в них сложно четко представить все особенности отнесения налогов на финансовые результаты, принятые в российском законодательстве, а также последовательность возмещения косвенных налогов (прежде всего НДС). Таблица 2.1 Расчет денежного потока по видам деятельности Показатели Годы 0 1 2 3 4 Операционная деятельность Поступления от продажи 100 200 400 400 Внереализационные доходы1 10 20 Выплаты по текущим расходам2 -60 -120 -200 -240 Проценты по кредитам (40%) -80 -40 Налоги10 -12 -27 -36 -42 Денежный поток операционный 0 28 63 84 98 Инвестиционная деятельность Покупка основных средств4 -240 Прирост оборотного капитала5 -50 -50 -100 Чистый доход от продажи оборудования 60 Ликвидационная стоимость8 40 Денежный поток инвестиционный -290 -50 -40 0 40 Финансовая деятельность Собственные накопления организации 90 Выпуск акций 250 Кредит 200 Выплаты основного долга -100 -100 Выплаты дивидендов -10 -20 -20 -20 Денежный поток финансовый9 340 -10 180 -120 -120 Денежный поток без учета финансирования -290 -22 23 84 138 Полный денежный поток 50 -32 203 -36 18 Справочно: Оборотный капитал6 50 100 200 200 Примечания к таблице и формулам расчета частичных потоков. 1 процентные доходы от проекта, которые планируются как результат вложения денежных средств проекта в дополнительные источники (в депозиты банков и доходные ценные бумаги) 2 расходы, относимые на расходы, связанные с производством и реализацией продукции, выплаты по которым действительно должны произойти в данный период (шаг)3 3 при расчетах эффективности ИП в целом, когда денежный поток определяется по годам, эти выплаты принимаются равными расходам, связанным с производством и реализацией за вычетом амортизационных отчислений, а поступления от продаж – проектной выручке. Тогда формула денежного потока от операционной деятельности может быть преобразована в следующую: CFtод= St – (Ct – Dt) – %t – Tt = NP t + Dt; где Dt – амортизационные отчисления; St – выручка; Ct – полная себестоимость (расходы); Тt – начисленные налоги. Пример. Выручка = 500т.р., Полная себестоимость всей продукции = 400т.р., Годовая амортизация = 100т.р. Ставка налога на прибыль =24%. Расчет денежного потока: 500 - (400 - 100) – 24 = 176 т. руб. где 24 = 24% * (500 - 400) или 500 - 400 – 24 + 100 = 176 т. руб. 4в соответствии с официальной методикой может также включать затраты на пусконаладочные работы и средства, вложенные в дополнительные источники (см. сноску 1) 5возникает как результат пропорционального роста по периодам затрат на закупку материалов, топлива, э/энергии и т.д., дебиторской и кредиторской задолженности вследствие роста объемов производства6 6 здесь (упрощенно) годовая потребность в материалах, топливе, э/энергии и т.д. 7 рост денежного потока возникает, если проект направлен на снижение расхода материалов, топлива, э/энергии или на совершенствование работы складов и снабжения 8сальдо доходов и расходов, возникающих при ликвидации проекта, за вычетом налогов – при реализации активов. Нередко эта величина бывает отрицательной. 9часто в методиках включает выплаты процентов (см. Приложение). Допустимы оба варианта - главное здесь, чтобы все варианты точно отражали начисление и выплаты налогов, поэтому10 10расчет начисленных налогов и выплат по ним выполняется отдельным от заполнения этой таблицы этапом. Нередко в расчетах эффективности инвестиций на предварительных этапах оценки денежные потоки рассчитывают без выделения по видам деятельности – только в разрезе притоков и оттоков денежных средств. Таблица 2.2 Пример упрощенных расчетов денежных потоков от инвестиционного проекта Показатель Периоды 0 1 2 3 1.Выручка от реализации 0 500 1000 2000 2.Внереализационные доходы 0 0 0 0 3.Кредит* 400 0 0 0 Итого приток средств (1+2) 0 500 1000 2000 Итого приток средств* (1+2+3) 400 500 1000 2000 4.Текущие расходы 0 285 473 789 5.Инвестиционные расходы 400 0 80 0 6.Налоги 0 48 103 196 7. Выплаты по кредиту*, в т.ч. 7.1. основной долг 7.2. проценты 0 0 0 200 200 200 200 100 Итого отток средств (4+5+6) 400 333 656 985 Итого отток средств* (4+5+6+7) 400 533 1056 1285 Денежный поток для оценки проекта в целом -400 167 344 1015 Полный денежный поток (*) 0 -33 -56 715 *показатели, участвующие в расчете полного денежного потока. Денежный поток для инвестиционного проекта, направленного на совершенствование действующего производства, определяется как разность между денежными потоками «с проектом» и «без проекта» по каждому периоду времени. Можно использовать два метода: · метод прямого счета, основанный на формировании двух «параллельных» таблиц, разности между итогами которых и дадут искомый денежный поток от инвестиционного проекта; · метод приращений,когда искомый денежный поток определяется как сумма изменений по каждому из включенных в денежные потоки показателей, но только тех, которые меняют свою величину в связи с проектом. Примеры расчетов представлены в таблице. Таблица 2.3 Метод прямого счета денежного потока № Показатели Годы Показатели Годы 2 3 2 3 Без проекта С проектом 1 Выручка-нетто 100 100 Выручка-нетто 120 140 2 Расходы по производству и реализации, ,вт.ч 80 80 Расходы по производству и реализации, в т.ч. 91 111 3 Сырье и материалы 20 20 Сырье и материалы 22 32 4 Оплата труда 35 35 Оплата труда 40 50 5 Амортизация 10 10 Амортизация 14 14 6 Прочие расходы 15 15 Прочие расходы 15 15 7 Прибыль 20 20 Прибыль 29 29 8 Налог на прибыль 6 6 Налог на прибыль 8,7 8,7 9 Чистая прибыль 14 14 Чистая прибыль 20,3 20,3 10 Денежный поток от операций 24 24 Денежный поток от операций 34,3 34,3 11 Денежный поток от операций по проекту 10,3 10,3 Таблица 2.4 Метод приращений № Показатели Годы 2 3 1 Изменение выручки 20 40 2 Изменение расходов*, в т.ч. 11 31 3 Изменение затрат на сырье и материалы 2 12 4 Изменение расходы на оплату труда 5 15 5 Изменение амортизации 4 4 6 Изменение прочих расходов 0 0 7 Изменение прибыли* 9 9 8 Изменение налога на прибыль* 2,7 2,7 9 Изменение чистой прибыли* 6,3 6,3 10 Денежный поток от операций по проекту* 10,3 10,3 * рассчитываются по приростным показателям При рассмотрении особенностей, представленных в таблице следует учитывать следующие примечания. 1стандартно рассчитывается как разность между текущими активами и пассивами 2т.н. трансфертные платежи, при которых финансовые ресурсы передаются от одного участника другому 3для страны - другая страна, фирмы других стран; для региона – другой регион, организации другого региона 4для продукции, товаров, услуг - рыночные с НДС, но без акцизов; для оплаты труда - средние тарифы с учетом начислений для страны, региона; для природных ресурсов – в оценке, установленной законами РФ 5шаг расчета выбирается так, чтобы поступления и выплаты по кредитному договору приходились на начало или конец шага 6 частичные денежные потоки не выделяются – только притоки и оттоки. Таблица 6 Особенности денежных потоков при различных оценках эффективности проекта Этап оценки Виды оценок Особенности структуры денежных потоков от Оценка финансовой реализуемости Используемые валюта и цены Примечания операционной деятельности (ОД) инвестиционной деятельности (ИД) финансовой деятельности (ФД) Оборотный капитал1 1 Оценка проекта в целом Коммерческая эффективность Притоки включают реальную выручку от продаж и внереализационные доходы, а оттоки – реальные операционные выплаты Кроме поступлений и выплат в связи с движением имущества включают еще вложения в прирост оборотного капитала и в дополнительные фонды Не рассчитывается Стандартно Не производится Валюта, указанная в проекте. Текущие и (или) дефлированные цены Не используются составляющие, связанные с движением финансовых ресурсов (например, проценты по кредитам, налоговые льготы и т.п.2) Общественная эффективность Дополнительно включают стоимостную оценку внешних эффектов Не предусматривают вложения в дополнительные фонды Только запасы и денежные средства (дебиторская и кредиторская задолженность не учитывается) Только российская валюта. Текущие и (или) дефлированные экономические цены4 2 Оценка участия в проекте Региональная эффективность Включают только притоки и оттоки из внешней среды и во внешнюю среду3 Запасы, денежные средства и дебиторскую и кредиторскую задолженность с внешней средой ОД – дополнительные доходы в смежных отраслях хозяйства региона, притоки налогов и сборов в регион в связи с ИП Эффективность участия предприятия Аналогично коммерческой эффективности (см. Примечания) Включает притоки и оттоки средств в связи с привлечением финансирования5 Стандартно (с учетом задолженности вызванной финансированием) Производится Валюта, указанная в проекте. Текущие и (или) дефлированные цены – для расчета показателей эффективности; прогнозные – для оценки финансовой реализуемости В расчетах показателей эффективности не учитываются поступления собственного капитала в ИП и выплаты дивидендов акционерам, а в оценке финансовой реализуемости - учитываются Отраслевая эффективность Аналогично коммерческой эффективности, но по всем предприятиям отрасли Не учитываются уплачиваемые друг другу дивиденды и отчисления в отраслевые фонды Не учитывается задолженность между участниками, входящими в одну отрасль Не производится Валюта, указанная в проекте. Текущие и (или) дефлированные цены Не учитываются взаиморасчеты между участниками, входящими в одну отрасль, в том числе по кредитам Эффективность участия акционера Аналогично коммерческой эффективности, но с последующим дополнением притоков и оттоков Аналогично оценке эффективности участия предприятия Притоком является сумма нераспределенной прибыли, а оттоком – расходы на приобретение акций и налога на доходы от продажи предприятия Бюджетная эффективность Притоки6: · налоги, акцизы, пошлины, сборы; · доходы от лицензирования, конкурсов; · дивиденды и проценты, полученные по принадлежащим региону или РФ ценным бумагам; · платежи в погашение кредитов (в т. ч. налоговых) Оттоки6 – бюджетные ресурсы, предоставленные в форме: · покупки акций АО, создаваемого для осуществления ИП; · инвестиционного бюджетного кредита; · субсидий, дотаций Не рассчитывается Дефлированные цены Притоки и оттоки бюджетных средств не только в отношении участников проекта, но и других предприятий, населения, если это вызвано проектом В расчетах статических показателей эффективности инвестиции не учитывается фактор времени. К ним относятся: · простой срок их окупаемости; · простая норма доходности (прибыли). Простой срок окупаемости показывает период покрытия инвестиции за счет прибыли от продаж. Он может рассчитываться несколькими способами: 1. nок =I / Р или nок =I / DP, где I - всего инвестиций; Р - среднегодовая прибыль; DP - среднегодовой прирост прибыли. Пример.Инвестиции составляют 396 тыс. руб., ежегодный прирост прибыли в связи с этими инвестициями составил 120 тыс. руб. Определить срок окупаемости инвестиций ? nок = 396 / 120 = 3,3 года Простая норма доходности (прибыли) рассчитывается: ; где ` – среднегодовая чистая прибыль (за вычетом налогов); I – инвестиции; RV – ликвидационная стоимость имущества, приобретенного за счет инвестиций. ARR должен сравниваться с показателями рентабельности активов (иногда говорят – авансированного капитала) и ценой авансированного капитала (например, ставкой процента за кредит). Рентабельность активов определяется по формуле: ; где NP - чистая прибыль по данным последнего отчета; A0 и A1 - величина активов на начало и конец отчетного периода. В идеальном случае должно соблюдаться соотношение: ARR>ROA>IR. Здесь IR - ставка процента. Пример. Рассчитать эффективность инвестиций в размере 1,6 млн. руб. на приобретение поточной линии, если чистая прибыль по годам составила: 91.0; 123.4; 168.5; 148.5; 114 тыс. рублей. Величины валюты баланса по последнему годовому отчету соответственно на начало и конец года составила 6302 и 9623 тыс. руб. Прибыль после уплаты налогов (чистая) за отчетный год равна 484 тыс. руб. Найти ARR иROA и сравнить. ARR = [ (91,0 + 123.4 + 168,5 + 148,5 + 114 ) / 5 ] / ( 1600 / 2 ) = 0,161 или 16,1 %. ROA = [ 484 / ( 6302 + 9623 ) / 2 ] = 0,061 или 6,1 %. Инвестиции нецелесообразны, так как их доходность ниже доходности действующего предприятия.

|

|

|

|

|

|

|

|

|

|

|

|

Дисконтирование и выбор ставки дисконта

В инвестиционных расчетах применяется механизм приведения стоимостных величин к одному моменту времени с использованием метода сложного процента – (1 + r)n. С использованием его образуются формулы современной (текущей) и будущей стоимости. Формулы имеют вид:

PV= FV / ( 1 + r )n и FV=PV ( 1 + r )n.

гдеn - номер периода, в котором формируется стоимостной показатель; r–ставка процента.

Приведение будущей величины стоимостных показателей к их современной (текущей) оценке с помощью формулы сложного процента называется дисконтированием(терминированием)..Обратное действие, т.е. определение будущей величины стоимостных показателей по их текущим оценкам называетсянаращением(компаундированием).

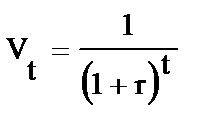

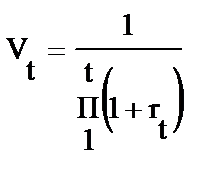

Винвестиционных расчетах используется коэффициент дисконтирования (дисконтный множитель):

;

;  ;

;

где П – знак произведения.

Вторая формула применяется в случае, когда планируется изменение ставок по шагам.

Разные виды оценок предполагают использование следующих ставок (в рекомендациях - норм дисконта): коммерческая, социальная, участника проекта и бюджетная.

Коммерческая норма дисконта используется при оценке коммерческой эффективности проекта; она определяется с учетом альтернативной эффективности использования капитала.

В качестве ставки дисконтирования может быть выбран показатель:

1) стоимости привлеченного капитала, рассчитанной по формуле средневзвешенной стоимости капитала;

2) ставки процентов по альтернативному варианту вложения средств с гарантированным получением дохода (например, ставка процентов по валютному банковскому депозиту - безинфляционная ставка).

Социальная (общественная) норма дисконта используется при расчетах показателей общественной эффективности и характеризует минимальные требования общества к общественной эффективности проектов. Она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством России в увязке с прогнозами экономического и социального развития страны. В расчетах региональной эффективности социальная норма дисконта может корректироваться органами управления региона.

Ставка дисконта участника проекта выбирается самими участниками. При отсутствии четких предпочтений в качестве них можно использовать коммерческую ставка дисконта.

Бюджетная норма дисконта отражает альтернативную стоимость использования бюджетных средств и устанавливается органами (федеральными или региональными), по заданию которых оценивается бюджетная эффективность ИП.

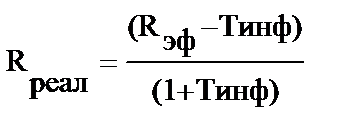

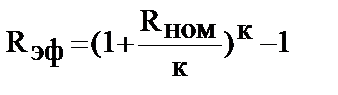

Перед использованием для дисконтирования ставка процентов должна быть преобразована из номинальной в эффективную или реальную. Реальная процентная ставка - это процентная ставка, которая при отсутствии инфляции обеспечивает такую же доходность, что и номинальная процентная ставка при наличии инфляции. Эффективная ставка процентов показывает доходность или затратность при условии начислении процентов один раз по итогам года. Если номинальная ставка уже является безинфляционной (например, в случае валютного депозита), то эффективная и реальная ставки равны. Если по условиям договора начисление процентов происходит один раз по итогам года, то номинальная и эффективная ставка равны.

Реальная ставка рассчитывается по следующим формулам:

; (для инфляции выше 5 % в год),

; (для инфляции выше 5 % в год),

Rр = Rэф- Tинф ; (для инфляции ниже 5 % в год),

где Rэф и Rреал - эффективная и реальная ставки соответственно, в долях единицы; Tинф - годовой темп инфляции в долях единицы.

;

;

где Rном – номинальная (объявленная) ставка, k – количество процентных выплат в течение года.

Пример.Банк установил ставку по рублевому депозиту в размере 15% годовых с выплатой процентов ежемесячно. Рост инфляции, прогнозируемый на следующий год, составляет 10%. Рассчитать реальную доходность по банковскому рублевому депозиту.

Rэф = (1 + 0,15/12)12 - 1 = 0,161,

Rp= (0,161 - 0,1)/ ( 1 + 0,1) = 0,055.

Вывод: реальная доходность по указанному банковскому депозиту составляет 5,5%.

Ставка дисконта может иметь поправку на риск, размер которой рекомендуется Постановлением Правительства N 1470 от 22.11.97 г.:

· Вложения в развитие производства на базе освоенной техники 3 – 5%

· Увеличение объема продаж существующей продукции 8 – 10%

· Производство и продвижение на рынок нового продукта 13 – 15%

· Вложения в исследования и инновации 18 – 20%

Учитывая, что денежные потоки, используемые для расчетов показателей эффективности инвестиций, могут быть представлены в виде не только ежегодных, но и ежеквартальных или ежемесячных платежей, вместо годовой ставки дисконтирования может использоваться расчетная ставка (k).

;

;

где  – шаг расчетов в долях года (например, для квартального шага – ¼).

– шаг расчетов в долях года (например, для квартального шага – ¼).

Дата добавления: 2018-06-01; просмотров: 167; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!