Расходы фонда социального страхования РФ

14.02.12

Сергей Сергеевич Кузнецов.

Авторы учебников:

· Химичева Н. И.

· Горбунова О. Н.

· Карасева М. В.

· Крохина.

· Запольский.

Понятие и виды финансов

Финансы принято рассматривать в 3-ех аспектах:

1. Материальный – финансы представляют собой совокупность государственных и муниципальных финансовых фондов (см. вопрос «Виды финансов»).

2. Экономический – финансы представлены как особая система денежных отношений по распределению и перераспределению национального дохода государства, с помощью которой становится возможным образование государственных и муниципальных финансовых фондов, которые составляют материальный аспект.

3. Правовой – финансы представлены как особая урегулированная нормами права система экономических отношений, стороны которых наделяются юридическими правами и обязанностями, а сами финансы и финансовая деятельность урегулированы нормами права. С другой стороны правовой аспект выражен через юридические формы финансового планирования. Любой фонд денежных средств формируется, распределяется и расходуется в особой форме – финансово-планового акта с обязательным соблюдением законодательно установленных процедур его планирования, исполнения и отчетности по нему.

Финансы – урегулированная нормами права система экономических отношений по распределению и перераспределению национального дохода, посредством которой органы государственной власти и местного самоуправления формируют, распределяют и расходуют свои фонды денежных средств необходимые для решения их задач и выполнения функций публично-территориальных образований (РФ, субъекты, муниципальные образования).

Функции финансов

Через функции проявляется роль финансов. Финансы выполняют 2 функции:

1. Распределительная функция – позволяет осуществить вторичное распределение (перераспределение) денежной формы национального дохода и через финансово-кредитную систему сформировать фонды накопления и потребления, а также обеспечить условия их рационального использования.

2. Контрольная функция – проявляется на всех стадиях распределения и направлена на своевременность формирования денежных фондов, обеспечения их целевого использования в условиях соблюдения финансовой дисциплины и режима экономии. Контроль основан на стоимостном выражении всех материальных ресурсов и благ, на реальном обращении денег и осуществляется посредством цены, дохода, кредита и других экономических стоимостных категориях.

Значение распределительной и контрольной функций:

1. Через функции осуществляется регулирование межбюджетных отношений между публично-территориальными образованиями, производится распределение финансовых ресурсов между централизованными и децентрализованными финансовыми фондами, а также между общими и целевыми.

2. Через финансы осуществляются преобразования бюджетно-налоговой сферы, определяются основные направления инвестиционной политики государства, модернизации производства и решения социально-экономических задач.

3. Через функции финансов обеспечивается учет движения денежных средств в финансовой системе.

Виды финансовых фондов

· Централизованные

o Общие

· Бюджеты

o Целевые

· Специальные бюджетные фонды

o Резервные

· Резервный фонд РФ

· Фонд национального благосостояния

· Резервный фонд Президента РФ

· Резервный фонд Правительства РФ

· Резервный фонд Правительства РФ по ЧС

o Фонды межбюджетных трансфертов

· Финансовая помощь

o Дотации

↓Из фондов финансовой поддержки нижестоящих территорий

o Субсидии

↓Из фондов софинансирования

· Субвенции

↓Из фондов компенсаций

o Инвестиционные фонды

· Федеральный и региональные инвестиционные фонды

o Отраслевые фонды

· Дорожные фонды

· Государственные внебюджетные фонды

o Пенсионный фонд РФ

o Фонд социального страхования РФ

o Федеральный фонд ОМС

o Региональные фонды ОМС

· Децентрализованные – средства и имущество, которые передаются на производных от права собственности правах хозяйственного ведения или оперативного управления государственным и муниципальным предприятиям и учреждениям.

o Коммерческие – их прибыль подлежит распределению между участниками. Государство или муниципальное образование как собственник, передавая средства и имущество государственным или муниципальным казенным предприятиям, имеет определенные властные полномочия по отношению к ним. Финансово-правовые полномочия в отношении казенных предприятий заключаются в следующем: собственник (государство или муниципальное образование) определяет порядок распределения их прибыли по внутрихозяйственным фондам; свободный остаток прибыли подлежит изъятию в бюджет. У унитарных предприятий, которым денежные средства и имущество передаются на праве хозяйственного ведения, государство или муниципальное образование как собственник изымает свободный остаток прибыли в свой бюджет. Эти предприятия самостоятельно определяют порядок распределения прибыли по внутрихозяйственным фондам.

· Оперативное управление.

o Государственные и муниципальные казенные предприятия - разновидность унитарных предприятий.

· Хозяйственное ведение.

o Государственные и муниципальные унитарные предприятия (ФЗ «О государственных и муниципальных унитарных предприятиях» - содержит закрытый перечень случаев, когда такие предприятия могут образовываться). Такие предприятия могут создаваться, например, для осуществления дотируемой (нерентабельной) деятельности или для производства продукции, ограниченной в обороте (оружие).

o Некоммерческие – прибыль между участниками не распределяется, а направляется на выполнение уставных задач.

· Оперативное управление.

o Государственные корпорации.

o Государственные и муниципальные учреждения

· Автономные

· Бюджетные – раньше были только такие учреждения, и они финансировались по смете. Учреждение составляло смету и отправляло ее на утверждение.

· Казенные

17.02.12

| Критерии сравнения | Автономные учреждения | Бюджетные учреждения | Казенные учреждения | |||

| Права на закрепляемое имущество. | Право оперативного управления. | |||||

| Состав закрепляемого имущества. | Недвижимое, движимое и особо ценное движимое (имущество, без которого деятельность учреждения будет существенно затруднена). | Недвижимое и движимое.

| ||||

| Сферы деятельности. | Образование, здравоохранение, культура, наука, социальная защита, занятость, физическая культура и спорт. | Любые сферы, соответствующие полномочиям РФ, ее субъектов и муниципальных образований. * На федеральном уровне установлен перечень казенных учреждений. | ||||

| Документы о плановой деятельности. | План финансово-хозяйственной деятельности , а также государственное и муниципальное образование. | Смета, а также государственное или муниципальное задание. | ||||

| Финансовое обеспечение. | Субсидии в соответствии с заданием учредителя (включая оплату налогов на недвижимое имущество и землю), а также субсидии на финансирование мероприятий, направленных на развитие автономных учреждений (их перечень определяется учредителем). Доходы от оказания платных услуг. | Субсидии в соответствии с заданием учредителя (включая оплату налогов на недвижимое имущество и землю). Субсидии учредителя на иные цели. Средства бюджета, направленные на исполнение публичных обязательств. Доходы от оказания платных услуг. | На основе бюджетной сметы. | |||

| Приносящая доход деятельность. | Доходы поступают в самостоятельное распоряжение. | Полученные доходы зачисляются в бюджет. | ||||

| Открытие счетов. | Счета в кредитных организациях | Лицевые счета бюджетных средств в органах казначейства (финансовых органах). | ||||

| Действие закона N 94-ФЗ. | Не распространяется. | Распространяется в полном объеме. | ||||

| Пределы ответственности учреждения. | Отвечают по обязательствам всем имуществом за исключением закрепленного на праве оперативного управления недвижимого и особо ценного движимого имущества. | Отвечают денежными средствами. | ||||

| Ответственность собственника. | Собственник не отвечает по обязательствам учреждения вообще. | Субсидиарная ответственность собственника. | ||||

В отличие от децентрализованных фондов централизованные никому не передаются. То есть, находятся в непосредственном управлении государства. Фонд – это обособленные по определенному основанию денежные средства. Выделяют 2 вида: общие и целевые. Расходы общих фондов в отличие от целевых покрываются за счет общей массы доходов. Расходы целевых фондов покрываются за счет конкретных доходных источников. Кроме того, за счет общих фондов финансируется подавляющее большинство расходов территорий. А расходы целевых фондов имеют не основной, то есть частный характер.

К общим фондам относятся бюджеты. В Бюджетном кодексе РФ есть определение бюджета, но оно не выдерживает критики. Бюджет – это основные собственные и самостоятельные финансовые фонды территорий, предназначенные для финансирования общих ее потребностей. Основными они являются, поскольку в них зачисляются практически все доходы территорий, и из них финансируются практически все расходы. А целевые фонды имеют по отношению к общим вспомогательный характер.

Все бюджеты в России не являются частью друг друга и представляют собой часть казны соответствующей территории. Самостоятельность бюджетов обеспечивается закреплением собственных источников их доходов и обеспечением права самостоятельно определять направления расходов. Каждая территория самостоятельно осуществляет бюджетный процесс.

Консолидированный бюджет – свод всех бюджетов соответствующей территории, который предназначен для анализа и проектирования бюджетов на очередной финансовый год и плановый период.

Бюджет РФ (консолидированный):

· Федеральный бюджет.

· Консолидированные бюджеты всех субъектов РФ.

o Бюджет Томской области (консолидированный):

· Областной бюджет.

· Консолидированные бюджеты муниципальных районов.

o Бюджет Бакчарского района.

· Районный бюджет.

· Бюджеты городских и сельских поселений (обычные, не консолидированные).

· Обычные бюджеты городских округов.

Целевые фонды:

· Специальные бюджетные фонды – образуемый в составе бюджета за счет доходов целевого назначения или за счет отчислений от конкретных видов доходов фонд денежных средств, используемый по отдельной смете на цели, соответствующие его назначению.

o Резервные.

· Резервный фонд РФ.

· Фонд национального благосостояния.

Доходы федерального бюджета были разделены на 2 вида: нефтегазовые доходы (налог на добычу полезных ископаемых и таможенные пошлины на углеводород) и не нефтегазовые. Федеральный бюджет стали формировать, используя только не нефтегазовые доходы, поэтому появилось понятие «не нефтегазовый дефицит бюджета». То есть, дефицит бюджета, рассчитанного исходя из только не нефтегазовых доходов. Для его покрытия предназначен нефтегазовый трансферт. После его покрытия на стадии проектирования бюджета оставшаяся часть нефтегазовых доходов направляется в резервный фонд РФ до достижения им нормативной величины, предусмотренной законом о бюджете. Оставшаяся часть нефтегазовых доходов зачисляется в Фонд национального благосостояния. Резервный фонд предназначен для нефтегазового трансферта при падении цен на углеводороды по сравнению с заложенными в бюджет. Фонд национального благосостояния предназначен для покрытия дефицита бюджета пенсионного фонда, а также для софинансирования добровольных пенсионных накоплений граждан. В настоящее время действие статей Бюджетного кодекса об указанных фондах приостановлено до 2014 года. Бюджетный кодекс разрешает создавать в бюджетах всех уровней резервные фонды исполнительных органов (их создание для представительных органов прямо запрещено). На федеральном уровне это 3 фонда:

· Резервный фонд Президента РФ.

· Резервный фонд Правительства РФ.

Их формирование осуществляется за счет общей массы доходов бюджета. Они предназначены для поддержки общественных объединений, поощрения граждан за заслуги перед обществом, для выполнения работ по заявкам федеральных органов исполнительной власти и другие цели (перечень открытый).

· Резервный фонд Правительства РФ по предупреждению и ликвидации ЧС и последствий стихийных бедствий.

21.02.12

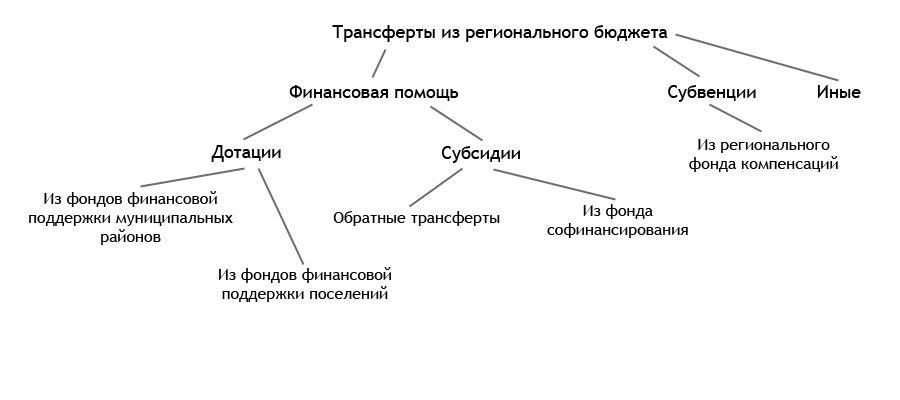

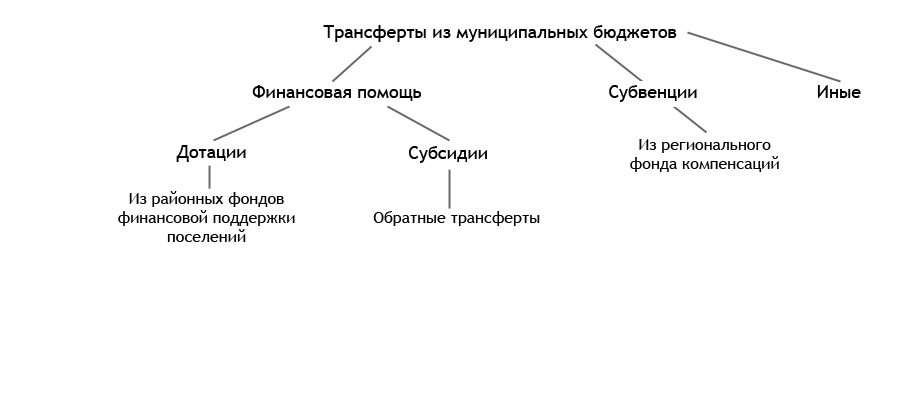

o Фонды межбюджетных трансфертов – это фонды, из которых предоставляется финансовая помощь и субвенции в нижестоящие бюджеты из нижестоящих или наоборот (обратные трансферты).

· Финансовая помощь

o Дотации – безвозмездный и безвозвратный отпуск денежных средств из вышестоящего финансового фонда в нижестоящий для его сбалансирования (бюджетного выравнивания). В Российской Федерации различные территории развиты неравномерно, поэтому исчерпывающим образом сформировать доходную часть своего бюджета за счет различных обязательных платежей, взимаемых на этой территории могут не все. Поэтому вышестоящая территория рассчитывает средний уровень бюджетной обеспеченности для нижестоящих. Бюджетное выравнивание – рассчитывается средний уровень бюджетной обеспеченности каждой территории (субъектов или муниципальных образований в субъекте), и все, кто находится ниже этого уровня, получают дотации, а те, кто выше – ничего не получают. Но на самом деле, дотации получают все. Дотации выделяются из специально создаваемых в федеральном бюджете фонда финансовой поддержки субъектов РФ, в региональных бюджетах 2-ух фондов: финансовой поддержки муниципальных районов (городских округов); финансовой поддержки поселений. В районных бюджетах: фондов финансовой поддержки поселений.

o Субсидии – это не просто выделение средств, это выделение долевое - безвозмездное и безвозвратное выделение денежных средств на условиях долевого финансирования целевых расходов. Ключевое словосочетание – долевое финансирование. Они предоставляются из создаваемых в федеральном и региональных бюджетах фондов софинансирования. Из этих фондов субсидии выделяются для финансирования социально значимых расходов, перечень которых определяет территория, дающая субсидии. Например, по закону о федеральном бюджете бюджетам субъектов РФ предоставляются субсидии на:

· Обеспечение мер социальной поддержки реабилитированных лиц.

· Денежные выплаты медицинскому персоналу фельдшерско-акушерских пунктов и скорой помощи.

· На осуществление капитального ремонта гидротехнических сооружений, находящихся в собственности субъектов РФ и бесхозяйных.

· На другие нужды.

· Субвенции – не относятся к финансовой помощи, поскольку представляют собой тоже безвозмездное и безвозвратное выделение денежных средств для финансирования расходов нижестоящих территорий, возникших в результате принятия решений органами вышестоящих либо для финансирования переданных полномочий. Они предоставляются из создаваемых в федеральном и региональных бюджетах фондов компенсаций. В отличие от финансовой помощи, которая теоретически должна предоставляться не всем территориям, субвенции предоставляются всем и рассчитываются исходя из численности населения - потребителей соответствующих услуг и других показателей. По закону о федеральном бюджете бюджетам субъектов РФ предоставляются субвенции:

· Для социальной поддержки почетных доноров.

· Для оплаты жилищно-коммунальных услуг отдельным категориям гражданам.

· Для осуществления полномочий по государственной регистрации актов гражданского состояния.

Эти деньги – своеобразная компенсация за то, что субъект исполняет полномочия Федерации.

Кроме указанных выделяют обратные трансферты, которые могут предоставляться в форме субсидий или субвенций из нижестоящих бюджетов в вышестоящие. Например, если уровень бюджетной обеспеченности муниципального образования более, чем в 2 раза превышает средний, установленный в качестве критерия выравнивания, это муниципальное образование обязано предоставлять субсидии в соответствующий фонд финансовой поддержки в бюджете субъекта РФ для распределения им этих средств по другим муниципальным образованиям. Если представительный орган муниципального района формируется из числа глав и депутатов поселений, то поселения обязаны предоставлять субсидии в районный бюджет для выполнения межмуниципальных функций.

Обратные трансферты возможны и в форме субвенций, когда нижестоящая территория передает реализацию своих полномочий вышестоящей.

o Инвестиционные фонды – образуются в федеральном и региональном бюджетах.

Функционирование федерального инвестиционного фонда регулируется статьей 179.2 Бюджетного кодекса РФ (с 2008 года). Инвестиционный фонд РФ – это часть средств федерального бюджета, подлежащая использованию в целях реализации инвестиционных проектов на принципах государственно-частного партнерства. За счет средств этого фонда финансируются проекты продолжительностью не более 5-ти лет, направленные на следующие цели:

· Социально-экономическое развитие РФ в части создания инфраструктуры, имеющей общегосударственное значение или необходимой для выполнения межправительственных соглашений.

· Для реализации инновационных проектов создания или реконструкции объектов в рамках концессионных соглашений.

· Для реализации региональных инвестиционных проектов.

Средства фонда могут выделяться в следующих формах:

· Бюджетных инвестиций в объекты капитального строительства, находящиеся в федеральной собственности.

· Субсидии бюджетам субъектов РФ на финансирование объектов капитального строительства, находящихся к региональной собственности.

· Субсидии на софинансирование разработки проектной документации на объекты капитального строительства, находящиеся в региональной собственности (муниципальной), предполагаемых к реализации в рамках концессионных соглашений.

· Бюджетные ассигнования в уставные капиталы ОАО.

· Предоставление государственных гарантий.

· Направление средств в инвестиционные фонды субъектов РФ.

o Отраслевые фонды – имеют давнюю историю, их было достаточно много, они исчезали, появлялись снова.

· Дорожные фонды – часть средств бюджета, подлежащая использованию в целях финансового обеспечения, дорожной деятельности в отношении автомобильных дорог общего пользования. В России создаются федеральный, региональные и муниципальные дорожные фонды.

Федеральный дорожный фонд создается за счет следующих доходов:

· Налоговые доходы:

o Акцизы на ГСМ в части, поступающей в федеральный бюджет.

· Доходы от неналоговых обязательных платежей:

o Сбор за проезд иностранных автотранспортных средств по автодорогам РФ, а также штрафы за его неуплату.

o Плата в счет возмещения вреда, причиняемого автодорогам федерального значения, транспортными средствами, перевозящими тяжеловесные или крупногабаритные грузы, а также штраф за ее неуплату.

o Плата в счет возмещения вреда, причиняемого автодорогам федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12-ти тонн и штрафы за ее неуплату (появится с 2013 года).

· Доходы от использования имущества, входящего в состав автодорог федерального значения:

o От передачи в аренду земельных участков, расположенных в полосе отвода автодорог.

o Плата за присоединение объектов дорожного сервиса к автодорогам.

· Трансферты:

o Субсидии из бюджетов бюджетной системы (региональных и муниципальных).

· Иные платежи:

o Безвозмездные поступления от физических и юридических лиц.

Доходы региональных дорожных фондов:

· Налоговые:

o Акцизы на ГСМ в части, зачисляемой в региональные бюджеты.

o Транспортный налог.

· Доходы от неналоговых обязательных платежей:

o Сбор за проезд иностранных автотранспортных средств по автодорогам региона, а также штрафы за его неуплату.

o Плата в счет возмещения вреда, причиняемого автодорогам федерального значения, транспортными средствами, перевозящими тяжеловесные или крупногабаритные грузы, а также штраф за ее неуплату.

· Доходы от использования имущества, входящего в состав региональных автодорог:

o От передачи в аренду земельных участков, расположенных в полосе отвода автодорог.

o Плата за присоединение объектов дорожного сервиса к автодорогам.

· Трансферты:

o Субсидии из бюджетов бюджетной системы (региональных и муниципальных).

· Иные платежи:

o Безвозмездные поступления от физических и юридических лиц.

Муниципальные дорожные фонды – Бюджетным кодексом предусматривается только возможность их создания, а источники не называются. На практике при создании их доходными источниками являются в основном субсидии из региональных бюджетов.

· Государственные внебюджетные фонды – целевые, но в отличие от специальных бюджетных фондов являются финансово-кредитными учреждениями, а не просто обособленными по определенному основанию денежными средствами (фондами как бюджетами). Кроме того бюджеты внебюджетных фондов утверждаются отдельными законами, а не законом о бюджете. Как финансово-кредитное учреждение внебюджетный фонд имеет особую систему органов управления, которые разрабатывают проект бюджета фонда, исполняют бюджет фонда, готовят отчет о его исполнении. В РФ предусмотрено создание только государственных внебюджетных фондов, муниципальных быть не может:

o Пенсионный фонд РФ.

o Фонд социального страхования РФ.

o Федеральный фонд ОМС.

o Региональные фонды ОМС.

Все эти фонды являются страховыми и направлены на решение социальных задач.

21.02.12

Доходы внебюджетных фондов:

1. Неналоговые обязательные платежи – обязательные страховые взносы во внебюджетные фонды (заменили единый социальный налог).

* Для фонда социального страхования дополнительно обязательные взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

* Взносы по дополнительному тарифу для организаций, использующих труд летных экипажей воздушных судов гражданской авиации.

Дополнительные страховые взносы на накопительную часть трудовой пенсии работника или работодателя в пользу работника. Недоимки, пени и штрафы по обязательным взносам.

2. Доходы от размещения временно свободных денежных средств фондов.

3. Межбюджетные трансферты:

· Трансферты из федерльного бюджета.

· Для пенсионного фонда дополнительно – поступления от негосударственных пенсионных фондов.

Расходы пенсионного фонда РФ

1. Трудовые пенсии по старости, инвалидности и потери кормильца.

2. Выплата правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

3. Единовременная выплата пенсионных накоплений лицам, не приобретшим право на трудовую пенсию по старости, в связи с отсутствием необходимого страхового стажа.

4. Социальное пособие на погребение умершего пенсионера, не подлежавшего обязательному социальному страхованию. Это так называемые не работающие пенсионеры.

5. Ежемесячные социальные выплаты отдельным категориям граждан:

· Лицам, подвергшимся воздействию радиации.

· Инвалидам.

· Ветеранам.

· Героям и приравненным к ним.

· И другие.

6. Дополнительное ежемесячное материальное обеспечение, доплаты к пенсиям и пособиям, компенсации.

· Дополнительное ежемесячное материальное обеспечение лиц, замещавших должности заместителей министров, государственных комитетов, союза СССР и РСФСР.

· Доплаты к пенсии членам летных экипажей, воздушных судов, гражданской авиации.

· Предоставление материнского (семейного) капитала.

Расходы фонда социального страхования РФ

1. Пособия по временной нетрудоспособности по обязательному социальному страхованию и страхованию от несчастных случаев на производстве и профессиональных заболеваний.

2. Пособия женщинам:

· Вставшим на медицинский учет в ранние сроки беременности.

· По беременности и родам.

· При рождении (усыновлении) ребенка.

· По уходу за ребенком до 1,5 лет.

3. Пособия гражданам, подвергшимся воздействию радиации.

4. Возмещение стоимости гарантированного перечня услуг и социальные пособия на погребения.

5. Оказание государственной социальной помощи отдельным категориям граждан в части оплаты санаторно-курортного лечения, а также проезда к месту лечения и обратно.

6. И другие.

Дата добавления: 2018-06-01; просмотров: 468; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!