Дисконтированный срок окупаемости.

Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени. Дисконтирование является базой для расчетов стоимости денег с учетом фактора времени.

Формула расчета дисконтированного срока окупаемости:

DPBP = min_t, при котором сумма Т t1 CFt x (1 + r) t > CF 0

где:

t — число периодов;

CF t — денежный поток для t-го периода;

r — ставка дисконтирования, равна средневзвешенной стоимости капитала

CF 0 — величина исходных инвестиций в нулевой период.

Или

DPP = IC/ PVt

где DPP — дисконтированный период окупаемости, лет;

IC — сумма инвестиций, направленных на реализацию проекта;

PVt — средняя величина денежных поступлений в периоде t.

Внутренняя норма доходности.

Внутренняя норма доходности — IRR (ВНД) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Формула расчета внутренней нормы доходности:

IRR = r1 + NPV1 / (NPV1 — NPV2) х (r 2 — r 1)

где r1 — значение выбранной ставки дисконтирования,

при которой NPVi > 0 (NPVi < 0);

r2 — значение выбранной ставки дисконтирования,

при которой NPV2 < 0 (7VPV2 > 0).

Возврат заемных средств.

Заемные средства или заемный капитал — полученный в виде долгового обязательства. В отличие от собственного капитала, имеет конечный срок и подлежит безоговорочному возврату. Обычно предусматривается периодическое начисление процентов в пользу кредитора. Примеры: облигации, банковский кредит, различные виды небанковских займов, кредиторская задолженность.

|

|

|

Долгосрочные кредиты могут быть погашены в серии ежегодных, полугодовых или ежемесячных платежей. Используйте амортизационную таблицу для определения годовой оплаты, когда известна сумма заимствованных средств, процентной ставки и сроков кредитования.

Есть несколько способов, чтобы вычислить срока возврата заемных средств:

— равные суммы платежей за период времени (амортизации);

— равный основной платеж за период времени

— равные платежи в течение определенного периода времени с единовременным платежом в конце, чтобы погасить остаток.

Принципы погашения:

Для расчета суммы платежа, все условия кредита должны быть известны:

— процентная ставка

— сроки платежей (например, ежемесячно, ежеквартально, ежегодно)

— длина кредита

— суммы кредита.

Заемщики должны понимать:

— как кредиты амортизируются

— как рассчитать платеж и остаток по состоянию на определенную дату

— как вычислить основную сумму и проценты платежа.

Данная информация является ценной, если Вы планируете, получит кредит или инвестиции. Существует программа калькулятор погашения кредитов.

|

|

|

Срок займа — кредит в банке на определенную сумму, которая указывается графиком погашения и плавающей процентной ставкой.

Погашение— акт платежа ранее заимствованных средств у кредитора.Погашение обычно бывает в форме периодических платежей, как правило, включает главную часть плюс проценты в каждый платеж.

График погашения — график периодических платежей по кредиту, с указанием суммы основного долга и суммы процентов.

Для вычисления следующего месяца проценты и основную сумму, вычесть главных Оплата в месяц один из остаток кредита, а затем повторите шаги сверху.

Стандартная амортизация кредита имеет постоянный платеж в течение срока его действия.

Формула расчета стандартной амортизации кредита:

Сак х (Прст х Кпер х Тс)

Где:

Прст — процентная ставка

Кпер — количество периодов.

Тс — первоначальная сумма кредита

Ежемесячный возврат части кредита с уплатой процентов, это метод расчета кредита предусматривающий ежемесячный возврат заранее оговоренной, одной и той же части кредита и ежемесячную уплату процентов.

Величина очередного платежапо кредитуопределяетсяпо формуле:

|

|

|

V = pV / n

Величина очередного платежапо процентамопределяетсяпо формуле:

I = pV * rate

При ипотеке расчет платежей может проводится по аннуитетной либо дифференцированной схеме.

Аннуитет – это равный ежемесячный платеж в течение всего периода кредитования.

Дифференцированные платежи предполагают ежемесячное уменьшение суммы, которая отдается в счет погашения ипотечного кредита.

Формула расчёта аннуитетного платежа имеет следующий вид:

АП = СК х ПС / (1 – (1 + ПС) – м)

Где:

СК — сумма кредита;

ПС — процентная ставка в долях за месяц , т.е., если годовая % ставка равна 18%, то ПС = 18/(100×12);

м – количество месяцев, на которые берётся кредит.

Применяемая банками формула расчета дифференцированных платежей выглядит так:

Рмп = (Осз / Км) + (Осз х ПрС х Кдвм / Кдвг)

Где:

Осз – остаток ссудной задолженности на дату расчета.

ПрС – процентная ставка

Км – количество месяцев (вернее даже, количество полных платежных периодов), оставшихся до полного возврата кредита.

Кдвм – количество дней в расчетном месяце.

Кдвг – количество дней в году.

Коэффициент покрытия

Коэффициент покрытия рассчитывается как отношение ликвидных средств краткосрочного характера (денежные средства, легкореализуемые требования и легкореализуемые запасы товарно-материальных ценностей) и краткосрочных обязательств.

|

|

|

Формула расчета коэффициента покрытия:

КТЛ = ОА / КП

Где:

ОА – оборотные активы

КП – краткосрочные пассивы

Коэффициент текущей ликвидности (или общий коэффициент покрытия долгов, или коэффициент покрытия) характеризует степень покрытия оборотных активов оборотными пассивами, и применяется для оценки способности предприятия выполнить свои краткосрочные обязательства.

Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

Коэффициент общей ликвидности рассчитывается как отношение текущих активов к краткосрочным обязательствам. С его помощью количественно определяется способность предприятия оплатить в срок краткосрочные обязательства, используя имеющиеся в наличии текущие активы. Нормальным считается значение от 1.5 до 2.5, в зависимости от отрасли

Запас финансовой прочности

Запас финансовой прочности – это разница значений реальной «Выручки от реализации» и Точки безубыточности. Зпф показывает, насколько можно снизить объемы продаж товара, прежде чем будет достигнута точка безубыточности. Если рентабельность отрицательная, то и показатель запаса финансовой прочности не рассматривается (запаса нет).

Формула расчета запаса финансовой прочности:

(в стоимостном выражении)

Зпф = В – Тб

Где:

В – выручка

Тб – точка безубыточности

Запас финансовой прочности(в относительном выражении)

Зпф = Ов – Тб х 100 %

Где:

Ов — объем выручки

Тб – точка безубыточности

Удачи, Вам, во всех начинаниях, и помните, все интересующие Вас формулы и расчеты я предоставляю по Вашему запросу!

Искренне Ваша, Круглова Ланита.

Матрица Мак-Кинзи (McKinsey)

Матрица GE, или матрица Мак-Кинзи используется при оценке привлекательности отдельных стратегических хозяйственных единиц на основе двух координат: ось Х характеризует силу позиции стратегической хозяйственной единицы в отрасли, ось Y — привлекательность отрасли. Каждая из этих координат определяется с учетом нескольких параметров.

Матрица МакКинси (McKinsey) была разработана для «Дженерал электрик». Ось Х — конкурентная позиция (относительное преимущество) стратегической бизнес-единицы, ось Y- привлекательность отрасли, в которой функционирует стратегическая бизнес-единица. Каждая ось делится на три части. Матрица имеет размерность 3 * 3. В отличие от BCG, в данной матрице каждая ось координат рассматривается как ось многофакторного измерения. Матрица МакКинси более реалистична. Показатели по оси Y — практически неподконтрольны фирме, по оси Х — наоборот, могут быть изменены (табл. 6.1).

Таблица 6.1 Показатели оси Х и оси Y для матрицы МакКинси

| Характеристики сильных сторон (конкурентные преимущества) бизнес-единицы (ось Х) | Характеристика привлекательности отрасли (ось Y) |

| Относительная доля рынка Рост доли рынка Охват дистрибьюторской сети Эффективность дистрибьюторской сети Квалификация персонала Преданность потребителя продукции компании Технологические преимущества Патенты, ноу-хау Маркетинговые преимущества Гибкость | Темпы роста рынка Дифференциация продукции Особенности конкуренции Норма прибыли в отрасли Ценность потребителя Преданность потребителя торговой марке |

Для оси Х — конкурентные преимущества бизнес-области.

- Определим ключевые факторы успеха для каждой бизнес-области.

- Удельный вес (относительная значимость) каждого фактора.

- Ставим оценку по каждому фактору. 5 — если продукт имеет очень сильную конкурентную позицию в аналогичной отрасли, 1 — если очень слабая конкурентная позиция.

Для оси Y — привлекательность бизнес-области как отрасли.

Алгоритм аналогичен.

Выберем параметры, по которым будет оцениваться привлекательность отрасли.

В результате анализа с помощью матрицы МакКинси дается хороший анализ портфеля продукции.

Анализируемые бизнес-единицы отражаются в виде кружков с центрами на пересечении соответствующих им значениям. Каждый кружок соответствует общему объему продаж на некотором рынке (рис. 6.2).

Образуются три области:

- победители;

- проигравшие;

- средняя область (по диагонали).

Рис. 6.2. Матрица МакКинси

Основной принцип метода — увеличивать инвестиции в бизнес-области в привлекательных отраслях, если компания имеет конкурентные преимущества по ним, и, наоборот, сокращать вложения, если позиции самого рынка продукта или компании на нем оказываются слабыми. Можно оценить вклад продукта в прибыльность компании.

Для победителей — дополнительные инвестиции, получим прибыль, защиту преимуществ. Для проигравших — ограничить инвестиции вплоть до остановки, дополнительные инвестиции не принесут прибыли. Для пограничных областей — либо расти, либо сокращаться вплоть до ликвидации.

Индекс силы позиции находится с учетом показателя относительной рыночной доли, динамики ее изменения, величины получаемой прибыли, имиджа, степени конкурентности цены, качества продукта, эффективности сбыта, географических преимуществ рынка, эффективности работы сотрудников. Возможно взвешивание используемых показателей. Принято три уровня градации данного индекса: сильная, средняя, слабая. Индекс привлекательности отрасли определяется с учетом размера и разнообразия рынков, скорости роста рынка, числа конкурентов, среднеотраслевой величины прибыли, цикличности спроса, структуры отраслевых затрат, ценовой политики, законодательства, трудовых ресурсов. Используется три уровня градации данного индекса: высокая, средняя и низкая. Пересечение линий, характеризующих различные уровни значений этих двух уровней, образует решетку, которая делится на три зоны: зону, в которой организация должна инвестировать; зону, в которой организация должна поддерживать инвестиции на прежнем уровне, и зону, в которой надо получить максимально возможную прибыль, после чего ее следует покинуть.

Стратегии, рекомендуемые для отдельных квадратов решетки, могут быть сформулированы следующим образом:

1. Сохранение и упрочение позиции на рынке путем:

- инвестирования для обеспечения роста с максимально возможной скоростью;

- концентрации усилий по поддержанию сильных сторон бизнеса.

2. Инвестирование в борьбу за лидерство; выборочное инвестирование в сильные стороны деятельности; укрепление наиболее уязвимых сторон деятельности.

3. Обеспечение выборочного роста путем:

- специализации на основе сильных сторон деятельности;

- поиска путей преодоления слабых сторон деятельности;

- ухода с рынка, если отсутствуют указания о приемлемом росте объема продаж.

4. Крупное инвестирование в наиболее привлекательные рыночные сегменты; поддержание способности противодействовать конкурентам; обеспечение высокой прибыльности путем повышения производительности.

5. Защита существующих программ рыночной деятельности; концентрация инвестиций в сегменты, где прибыльность является высокой, а риск относительно низким.

6. Ограниченное расширение деятельности, или "сбор урожая", обеспечивается за счет поиска путей расширения деятельности, не связанной с высоким риском, при этом следует минимизировать инвестиции и рационализировать все производственно-сбытовые операции.

7. Сохранение позиции перефокусировка деятельности путем:

- перенесения акцента на зарабатывание текущих денег;

- концентрации на привлекательных сегментах;

- защиты сильных сторон деятельности.

8. Главный акцент делается на зарабатывание денег путем:

- защиты позиций на наиболее прибыльных сегментах;

- модернизации продуктовой линии;

- минимизации инвестиций.

9. Уход с рынка. При этом необходимо:

- вовремя распродать товары по выгодной цене;

- резко снизить постоянные издержки, избегая при этом инвестирования.

| Конкурентные позиции→ Привлекательность рынка↓ | Сильные | Средние | Слабые |

| Сильная | 1 | 2 | 3 |

| Средняя | 4 | 5 | 6 |

| Слабая | 7 | 8 | 9 |

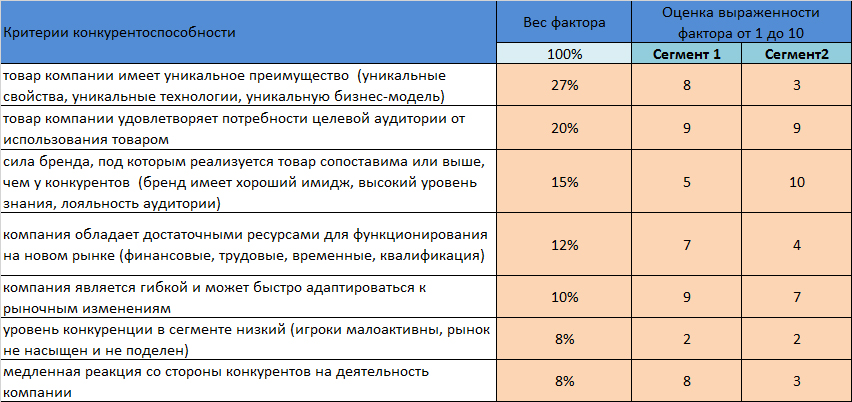

Пример оценки сегментов по критерию "конкурентоспособность":

Пример оценки сегментов по критерию "привлекательность":

Баллы выставляются на основе экспертной оценки, но с учетом данных количественных и качественных исследований по сегменту.

26. Когнитивная школа: формирование стратегии как ментального процесса.Когнитивная школа или школа познания - приобрела популярность в 1980-е годы. Ее основоположники (М. Лайлс, Г.Саймон) рассматривают построение стратегии как ментальный процесс реально существующей и познаваемой внешней среды фирмы. Опираясь на когнитивную психологию, представители школы анализируют стратегический процесс с точки зрения познавательных способностей человека, пыталась проникнуть в сознание стратега. Основные принципиальные положения когнитивной школы состоят в следующем:

процесс формирования стратегии рассматривается как процесс познания, протекающий в сознании стратега;

стратегия - это перспектива, которая раскрывает способы получения информации из окружающей среды.

Информация из окружающей среды является интерпретацией мира, который существует только в том виде, в каком он воспринимается. Согласно мнению представителей когнитивной школы взаимный мир можно моделировать, структурировать и конструировать.

Когнитивная школа уделяет значительное внимание конкретным стадиям процесса формирования стратегии, особенно периоду первоначального понимания стратегии и периоду переосмысления принятой стратегии. Понимание стратегического процесса способствует дальнейшему познанию законов мышления.

В рамках данной школы можно достаточно четко выделить два направления. Первое направление трактует формирование стратегии как попытку создания некоей объективной картины мира. Второе направление, основываясь на субъективности процесса познания, рассматривает стратегию как интерпретацию мира.

27. Школа предпринимательства: формирование стратегии как процесса предвидения.Школа предпринимательства является дальнейшим развитием некоторых положений школы дизайна. Ключевая проблема стратегического менеджмента, на которую школа призвана найти ответ: «Где и как формулируется стратегия развития организации?». Основоположники школы (Й. Шумптер, К.Найт) считают, что развитие фирмы в полной мере зависит от диктата индивидуума, а не коллективного творчества. Процесс формирования стратегии сводится к поведению одного человека – руководителя, который принимает ключевые решения относительно стратегии и управления. Центральное понятие школы предпринимательства — видение, т. е. мысленное представление стратегии, рожденное или отображенное в сознании высшего руководства.

Содержание школы предпринимательства раскрывают следующие принципиальные положения:

1. Стратегия развития любой фирмы существует в сознании ее руководителя в виде своеобразной перспективы, а именно - интуитивного выбора направления движения и предвидения будущего фирмы.

2. Процесс формирования стратегии развития фирмы базируется на жизненном опыте и интуиции ее руководителя, независимо от того, рождается идея стратегии в его сознании или он воспринимает ее извне.

3. Для стратегического предвидения характерна гибкость, а предпринимательская стратегия является одновременно и продуманной, и неожиданно возникающей.

4. Предпринимательскую организацию отличает гибкость, поскольку она представляет собой относительно простую структуру, которая достаточно чутко реагирует на указания своего руководителя.

5. Предпринимательская стратегия в определенной мере является защищенной от влияния прямой конкуренции в рыночной нише.

Матрица Shell/dpm.

Матрица Шелл/ДПМ – двухфакторная матрица размером 3x3. Она базируется на оценках как количественных, так и качественных параметров бизнеса. По осям матрицы Шелл/ДПМ располагаются следующие показатели:

- перспективы отрасли бизнеса;

- конкурентоспособность бизнеса.

В модели Шелл/ДПМ сделан больший упор на оценку количественных параметров. С помощью модели Шелл/ДПМ оценивается сразу и поток денежной наличности (матрица БКГ) и отдача от инвестиций (матрица «Дженерал Электрик – МакКинзи»). Также как и в модели «Дженерал Электрик – МакКинзи», здесь могут оцениваться виды бизнеса, находящиеся на разных стадиях жизненного цикла.

По оси X в матрице направленной политики отражают сильные стороны предприятия (конкурентная позиция), а по оси Y – отраслевую привлекательность. Ось Y является общим измерением состояния и перспектив отрасли.

рис. 1. Матрица направленной политики компании Шелл.

Каждая из девяти клеток матрицы соответствует специфической стратегии: Лидер бизнеса – предприятие имеет сильные позиции в привлекательной отрасли. Стратегия развития предприятия должна быть направлена на защиту своих ведущих позиций и дальнейшее развитие бизнеса.

Стратегия роста – предприятие имеет сильные позиции в умеренно привлекательной отрасли. Предприятию необходимо постараться сохранить свои позиции.

Стратегия генератора денежной наличности – предприятие имеет сильные позиции в непривлекательной отрасли. Основная задача предприятия – извлечь максимальный доход.

Стратегия усиления конкурентных преимуществ – предприятие занимает среднее положение в привлекательной отрасли. Необходимо инвестировать, чтобы переместиться в позицию лидера. Продолжать бизнес с осторожностью – предприятие занимает средние позиции в отрасли со средней привлекательностью. Осторожные инвестиции в расчете на скорую отдачу.

Стратегия частичного свертывания – предприятие занимает средние позиции в непривлекательной отрасли. Следует извлечь максимальный доход с того, что осталось, а затем инвестировать в перспективные отрасли. Удвоить объем производства или свернуть бизнес – предприятие занимает слабые позиции в привлекательной отрасли. Предприятию необходимо либо инвестировать либо покинуть данный бизнес. Продолжать бизнес с осторожностью или частично свертывать производство – предприятие занимает слабые позиции в умеренно привлекательной отрасли. Стараться удержаться в данной отрасли пока она приносит прибыль.

Стратегия свертывания бизнеса – предприятие занимает слабые позиции в непривлекательной отрасли. Предприятию необходимо избавиться от такого бизнеса. По сути, Матрица Шелл предлагает держать фокус на потоке денежной наличности и на оценке отдачи инвестиций. Основная идея матрицы состоит в том, что общая стратегия организации должна обеспечивать поддержание баланса между денежным излишком и его дефицитом путем регулярного развития новых перспективных видов бизнеса, основанных на последних научно-технических разработках, которые будут поглощать излишки денежной массы, порождаемые видами бизнеса, находящимися в фазе зрелости своего жизненного цикла. Матрица Шелл ориентирует на перераспределение определенных финансовых потоков из бизнес-областей, порождающих денежную массу, в бизнес-области с высоким потенциалом отдачи инвестиций в будущем. Компания «Шелл» также добавила к своей матрице ряд рекомендаций и приводит дополнительную таблицу принятия решений (таблица 1).

Таблица 1. Таблица принятия решений в зависимости от перспектив прибыли и отдачи инвестиций

| Перспективы прибыли | Прирост отдачи капвложений | Позиция на рынке | Политика капвложений |

| + | + | улучшить, сохранить | Инвестировать |

| + | 0 | сохранить, расширить | реинвестировать прибыль |

| + | - | пустить на самотек | Извлечь максимальную выгоду |

| 0 | - | уходить медленно | Ликвидировать активы |

| - | - | уходить быстро | - |

Как и для матриц БКГ и "Дженерал Электрик - МакКинзи", для матрицы в литературе выделяются переменные конкурентоспособности компании и привлекательности отрасли, которые используются построении матрицы Шелл/ДПМ и поведении портфельного анализа (таблица 3).

Таблица 3. Переменные конкурентоспособности компании и привлекательности отрасли.

| Переменные, характеризующие конкурентоспособность предприятия (ось X) | Переменные характеризующие привлекательность отрасли (ось Y) |

| Относительная доля рынка Охват дистрибьюторской сети Эффективность дистрибьюторской сети Технологические навыки Ширина и глубина товарной линии Оборудование и месторасположение Эффективность производства Кривая опыта Производственные запасы Качество продукции Научно-исследовательский потенциал Экономия масштаба производства Послепродажное обслуживание Кадры | Темпы роста отрасли Относительная отраслевая норма прибыли Цена покупателя Приверженность покупателя торговой марке Значимость конкурентного упреждения Относительная стабильность отраслевой нормы прибыли Технологические барьеры для входа в отрасль Значение договорной дисциплины в отрасли Влияние поставщиков в отрасли Влияние государства в отрасли Уровень использования отраслевых мощностей Заменяемость продукта Имидж отрасли в обществе Перспективы развития |

37.

Дата добавления: 2018-06-27; просмотров: 466; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!