Методические рекомендации к выполнению практической части по дисциплине «Финансовые рынки и финансовые кредитные институты»

При выполнении практических заданий по дисциплине «Финансовые рынки и финансово-кредитные институты» студент должен продемонстрировать умения определять доходность операций на финансовых рынках, рассчитывать финансовый результат совершения сделок, оценивать рискованность операций, сравнивать альтернативные варианты операций с финансовыми ресурсами. Решение практических заданий обязательно должно сопровождаться указанием формул, обозначений, выводов.

При оценке доходности операций на финансовом рынке необходимо помнить, что она выражается в процентной или коэффициентной форме, и может быть отрицательной, положительной и нулевой. Отрицательная доходность свидетельствует о потерях в результате совершения сделки. Отрицательная и нулевая доходность является основанием для отказа от совершения сделки. Положительная доходность сравнивается с доходностью альтернативных вариантов вложения средств.

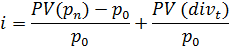

Доходность инвестиций рассчитывается как сумма доходности от прироста стоимости капитала и дивидендной (процентной) доходности.

,

,

где i – доходность инвестиций;

icg – доходность прироста капитала;

idiv – дивидендная доходность.

Доходность прироста капитала определяется как разность между ценой продажи финансового актива и ценой покупки финансового актива, деленная на цену покупки финансового актива.

,

,

где icg – доходность прироста капитала;

|

|

|

pn – цена продажи актива;

p0 – цена покупки актива.

Для того, чтобы выразить доходность в процентах, полученное значение необходимо умножить на 100 %.

Процентная (дивидендная) доходность рассчитывается как отношение суммы дивидендов за весь период инвестирования к цене покупки актива.

,

,

где idiv – дивидендная доходность;

pn – цена продажи актива;

Divn – дивидендные выплаты за n периодов.

Доходность операций на финансовом рынке может быть определена как с учетом изменения стоимости денег во времени, так и без учета изменения стоимости денег во времени. Стоимость денег во времени учитывается только для денежных средств, которые планируется получить в будущем, то есть для дивидендов и для цены продажи актива.

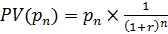

Для того, чтобы учесть стоимость денег во времени для цены продажи актива, необходимо рассчитать ее настоящую стоимость, то есть продисконтировать.

,

,

где PV (pn) – продисконтированная цена продажи актива;

pn – цена продажи актива;

n – период инвестирования;

r – цена капитала для инвестора или требуемая доходность.

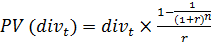

Для того, чтобы учесть стоимость денег во времени для дивидендов, одинаковых в течении всего периода инвестирования, необходимо рассчитать настоящую стоимость при помощи формулы дисконтирования аннуитета постнумерандо.

|

|

|

,

,

где PV(divt) – сумма продисконтированных дивидендов за весь период инвестирования;

divt – дивиденды за год;

n – период инвестирования;

r – цена капитала для инвестора или требуемая доходность.

Таким образом, доходность инвестиций с учетом изменения стоимости денег во времени рассчитывается как сумма доходности от прироста капитала с учетом стоимости денег во времени и дивидендной доходности с учетом стоимости денег во времени.

Определение финансового результата операций на валютном рынке основано на разнице между курсом покупки валюты и курсом продажи валюты, которая умножается на объем валюты, задействованной в операции (сумму сделки).

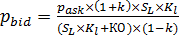

Следует помнить, что курс покупки валюты (pbid) устанавливается маркетмейкером, то есть это курс, по которому маркетмейкер покупает валюту, а диллер (маркеттейкер) – продает. Соответственно, курс продажи валюты (Pask) – курс, по которому маркетмейкер продает, а диллер – покупает валюту.

Обратите внимание, что при оценке финансового результата курс валюты корректируется на размер комиссии, а объем валюты, задействованной в операции рассчитывается как произведение лота (фиксированного минимального размера сделки) на количество лотов, используемых в операции.

|

|

|

При коррекции курса валюты на размер комиссии, курс, по которому диллер продает валюту, рассчитвается за вычетом комиссии (записывается как Pbid ×(1-k)), а курс, по которому покупает – с прибавлением комиссии (записывается как Pask×(1+k)).

где Pbid – курс покупки валюты;

Pask – курс продажи валюты;

k – процент комиссии за осуществление операции в коэффициентной форме;

– сумма лота;

– сумма лота;

– количество лотов, используемых в операции.

– количество лотов, используемых в операции.

Если курс, по которому дилер продает валюту (Pbid), превышает курс, по которому он покупает валюту (Pask), то его клиент получит прибыль и наоборот. Абсолютное значение финансового результата будет зависеть как от спреда, так и от размера лота и их количества.

Для открытия позиции необходимо внести компенсационный остаток (страховой депозит) за каждый лот, используемый в операции. То есть, число компенсационных остатков равно количеству лотов.

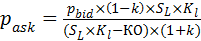

Формула расчета предельного (граничного) валютного курса сделки, при достижении которого позиция закрывается с потерей компенсационного остатка, зависит от того, была открыта позиция на покупку или продажу валюты.

|

|

|

В случае открытой позиции на покупку валюты за доллар США (котировка валюта к доллару США), предельный курс покупки рассчитывается по формуле:

где Pbid – цена покупки валюты;

Pask – цена продажи валюты;

k – процент комиссии за осуществление операции в коэффициентной форме;

– сумма лота;

КО - сумма компенсационного остатка клиента;

– количество лотов, используемых в операции.

В случае открытой позиции на продажу валюты за доллар США, предельный курс продажи.

.

.

При открытии позиции на покупку доллара США, предельный курс покупки рассчитывается по формуле:

.

.

При открытии позиции на продажу доллара США, предельный курс покупки рассчитывается по формуле:

.

.

При сравнении альтернативных вариантов кредитования или инвестирования используются процедуры дисконтирования и компаундирования, методика которых зависит от следующих условий: формы начисления – простой или сложной, а также периодичности выплат (поступлений) денежных средств, периодичности начисления процентов.

Простые проценты – это форма, при которой проценты начисляются только на исходую сумму - тело кредита (депозита).

,

,

где FV – будущая стоимость;

PV – настоящая стоимость;

i – процентная ставка, выраженная в коэффициентной форме;

n – количество периодов, на которые осуществляются инвестиции.

Если используется форма сложных процентов, то они начисляются как на исходную сумму, так и на начисленные ранее проценты.

.

.

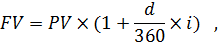

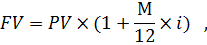

Если период кредитования или инвестирования составляет менее года, то при расчете будущей стоимости используются следующие формулы:

где d – количество дней.

где М – количество месяцев.

Если проценты начисляются несколько раз за период (год), расчет будущей стоимости выполняется по следующей формуле:

,

,

где m – количество начислений за период, ед.

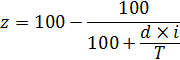

При осуществлении операций с векселями учреждение, которое покупает вексель, устанавливает цену, которая ниже суммы указанной в векселе. Разница между ценой покупки и суммой средств, подлежащих уплате по векселю называется дисконтом.

Процент дисконта определяется по следующей формуле:

где z – величина дисконта, выраженная в процентах к номинальной стоимости;

d – количество дней, оставшихся до срока погашения задолженности;

i – процентная ставка;

Т – количество дней в установленном периоде.

В свою очередь размер дисконта определяется следующим образом:

где D – сумма дисконта;

P – номинальная стоимость задолженности.

Таким образом, сумма средств, которую получит клиент рассчитывается по следующей формуле:

S = P – D,

где S – сумма средств, полученная после осуществления операции по перенятию задолженности.

Расчет случайных величин позволит учесть рискованность операций на финансовых рынках.

Для случайных величин используется математическое ожидание. Математическое ожидание денежного потока записывается как E(CFt), математическое ожидание доходности инвестиций E(r), математическое ожидание будущей цены инвестиционного актива E(p) и т.д.

Математическое ожидание случайной величины равно абсолютной величине этого события, умноженной на вероятность его наступления. Случайная величина X принимает значения x1, x2, x3, …, xn с вероятностями p1, p2, p3, …, pn. Математическое ожидание случайной величины может быть рассчитано как сумма произведений значения, которая может принимать случайная величина и вероятности этого значения.

E(X) = p1×x1 + p2×x2+ p3×x3+… +p1×x1

В обобщенном виде формулу можно записать следующим образом

где xi – значения случайной величины;

pi – вероятности, с которыми эти значения принимаются.

Дата добавления: 2018-06-27; просмотров: 285; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!