Прогноз спроса на две недели вперед.

Nbsp; 1. Задача №2.6…………………………………………………………………… 2. Задача №3.6………………………………………………………………….

Задача 2.6.

Решить графическим методом типовую задачу оптимизации.

Финансовый консультант фирмы «АВС» консультирует клиента по оптимальному инвестиционному портфелю. Клиент хочет вложить средства (не более 25 тыс.долл.) в два наименования акций крупных предприятий в составе холдинга «Дикси». Анализируются акции «Дикси-Е» и «Дикси-В». Цены на акции: «Дикси-Е» - 5долл. за акцию; «Дикси-В» - 3долл. за акцию. Клиент уточнил, что он хочет приобрести максимум 6000 акций обоих наименований, при этом акций одного из наименований должно быть не более 5000 штук.

По оценкам «АВС», прибыль от инвестиций в эти две акции в следующем году составит: «Дикси-Е» - 1,1долл.; «Дикси-В» - 0,9долл.

Задача консультанта состоит в том, чтобы выдать клиенту рекомендации по оптимизации прибыли от инвестиций.

Построить экономико-математическую модель задачи, дать необходимые комментарии к ее элементам и получить решение графическим методом. Что произойдет, если решать задачу на минимум и почему?

Решение:

1). Для решения задачи приведем все вышеперечисленные величины в таблицу:

| Дикси-Е | Дикси-В | ||

| Цена | 5 долл. | 3 долл. | < 25 000 долл. |

| Прибыль | 1,1 долл. | 0,9 долл. |

2). Математическая формация задачи.

|

|

|

Пусть х1- кол-во акций «Дикси-Е»

х2- кол-во акций «Дикси-В»

С учетом этих обозначений ЭММ рассматриваемой задачи имеет вид:

F=5х1 + 3х2 – целевая функция.

F=1,1х1 + 0,9х2 => max

Ограничения:

5х1 + 3х2 < 25 000

х1 + х2 < 6 000

х1 < 5 000

х2 < 5 000

х1, х2 > 0

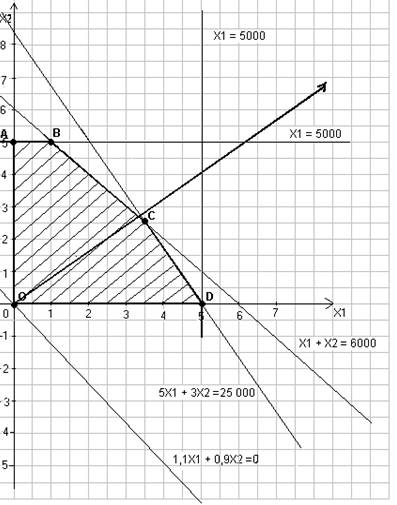

3). Определим множество решений первого неравенство. Оно состоит из решения и строгого неравенства. Решением служат точки прямой 5х1 + 3х2 - 25 000 = 0 Построим прямую по двум точкам (5 000;0) и (0;8333,3), полученные в результате последовательного обнуления одной из переменных.

Построим прямые ограничения:

5х1 + 3х2 = 25 000

(5 000; 8333,3)

х1 + х2 = 6 000

(3500; 2500)

х1 = 5 000

(5 000; 0)

х2 = 5 000

(0; 5 000)

и линию уровня:

maxf(x) = 1,1х1 + 0,9х2

(0;0);(4,5;-5,5)

При перемещении линии уровня в направлении вектора-Градиента получаем точку С, это и есть точка максимума, найдем ее координаты – оптимальное решение.

5х1 + 3х2 = 25 000

х1 + х2 = 6 000

5х1 + 3х2 = 25 000

х1 = 6 000 – х2

30 000 – 5х2 + 3х2 = 25 000

х1 = 6 000 – х2

-2х2 = -5 000

х1 = 6 000 – х2

х2 = 2 500

х1= 3 500

Значение целевой функции в точке С (2500; 3500) равно:

max f(x) = 1,1 × 3500 + 0,9 × 2500 = 3850 + 2250 = 6100 долл.

Вывод: Чтобы обеспечить оптимальную прибыль от инвестиций необходимо купить: акций «Дикси-Е» - 3500 шт, и акций «Дикси-В» - 2500 шт., при этом прибыль от двух видов купленных акций составит – 6100 долл.; если задачу решать на min, то min F(x) = 0 и достигается при х1 = 0; х2 = 0.

|

|

|

Графический метод решения задачи.

Задача 3.6.

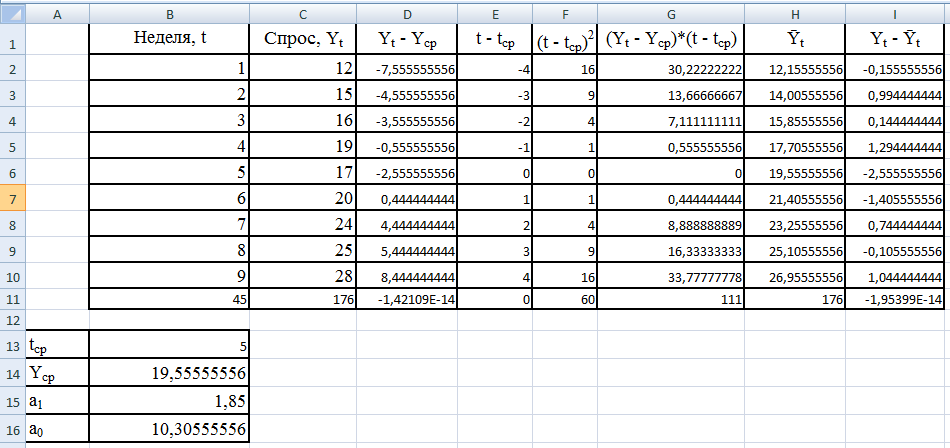

В течение девяти последовательных недель фиксировался спрос Y(t) (млн. руб.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя (повариантно) приведен ниже.

| T | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Y(t) | 12 | 15 | 16 | 19 | 17 | 20 | 24 | 25 | 28 |

Требуется :

1) Проверить наличие аномальных наблюдений;

2) Построить линейную модель Y(t) = a0 + a1t, параметры которой оценить МНК (Y(t) – расчетные, смоделированные значения временного ряда);

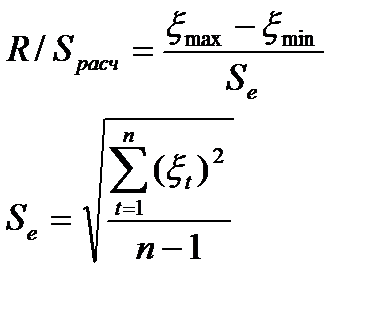

3) Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S – критерия взять табулированные границы 2,7 – 3,7);

4) Оценить точность моделей на основе использования средней относительной ошибки аппроксимации;

5) По построенной модели осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности p = 70 %);

|

|

|

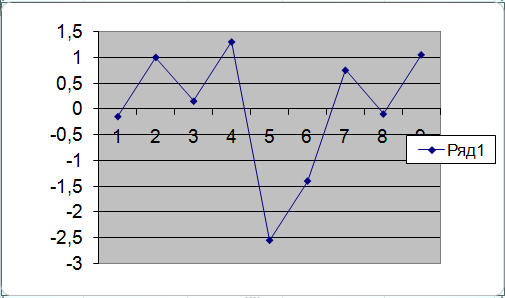

6) Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Вычисления провести с точностью до одного знака после запятой. Основные промежуточные результаты вычислений представить в таблицах (при использовании компьютера представить соответствующие листинги с комментариями).

Решение:

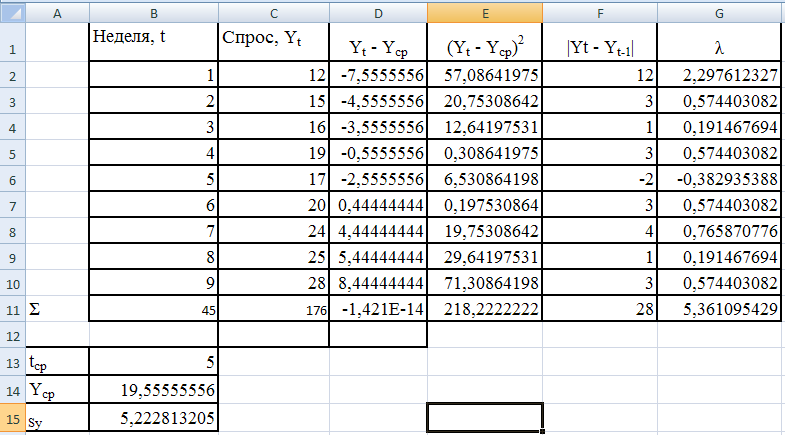

1) Проверяем наличие аномальных наблюдений.

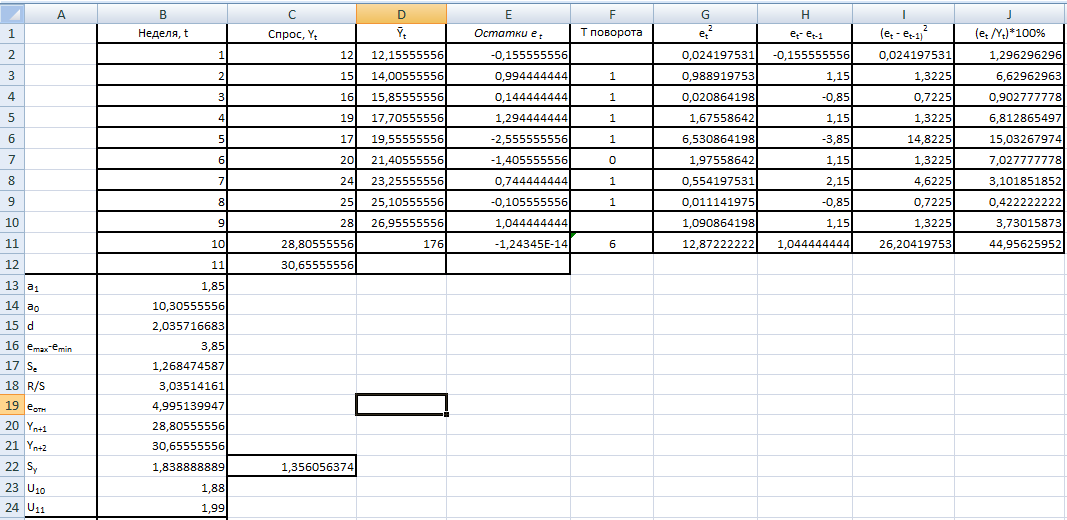

Наличие аномальных точек определим пометоду Ирвина, для чего определим значения расчетного значения λi и среднеквадратическое отклонение Sy с помощью Excel:

В результате получаем следующую таблицу:

Аномальных наблюдений во временном ряду нет, так как расчетные значения λ t меньше табличного λ t < 1,6 .

Выравнивание тренда или тенденции находим при F-критерия Фишера «двухвыборочный F-тест для дисперсии»:

Вводим данные переменных:

Fрасчетная - Fкритическая – тренда скорее всего нет.

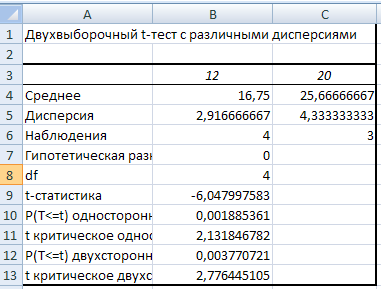

Затем при помощи анализа данных находим «двухвыборочный t-тест с различными дисперсиями»:

Вводим данные переменных:

Fрасчетная - Fкритическая – тренда скорее всего нет.

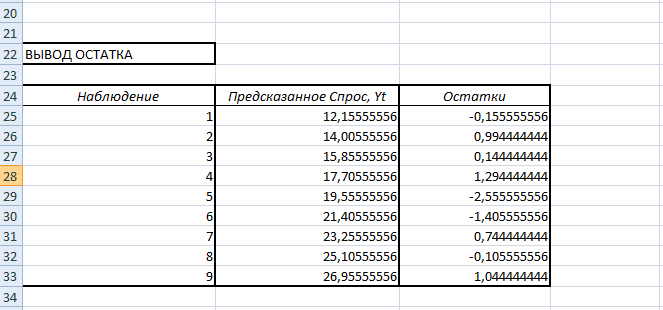

2) Построим линейную модель вида Yр(t) = a0 + a1t, параметры которой оценить М Н К (Y(t) – расчетные, смоделированные значения временного ряда);

|

|

|

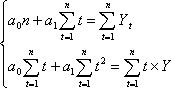

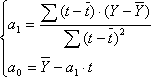

По методу наименьших квадратов. Коэффициенты а0 и а1 линейной модели найдем из решения нормальной системы уравнений:

Известно, что

Построим следующую таблицу, используя MS Excel.

Таким образом, получаем следующие данные:

Уравнение регрессии зависимости Yt от tt имеет вид:

Y(t) = 10,30555556 + 1,85t

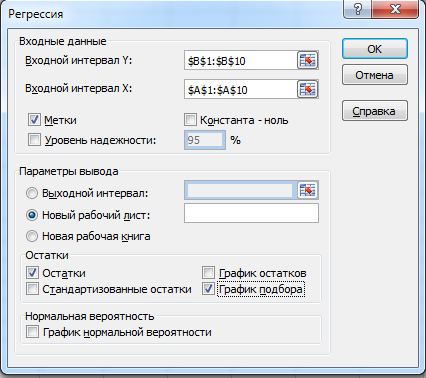

Также, для получения коэффициентов регрессии можно использовать настройку MS Excel «Анализ данных». Для этого занесем исходные данные в таблицу:

Затем, используя пункт Регрессия настройки - «Анализ данных» оцениваем параметры модели.

Результат регрессионного анализа представлен в таблице:

Таким образом, средствами MS Excel получены коэффициенты уравнения регрессии а0 = 10,30555556, а1 = 1,85, стандартные ошибки коэффициентов уравнения регрессии, статистика, используемая для проверки значимости коэффициентов уравнения регрессии.

Уравнение регрессии зависимости Yt от tt имеет вид:

Y(t) = 10,30555556 + 1,85t

3) Оценим адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S- критерия взять табулированные границы 2,7-3,7);

С помощью MS Excel для нахождения необходимых показателей построим таблицу:

et =0,значит модель адекватна.

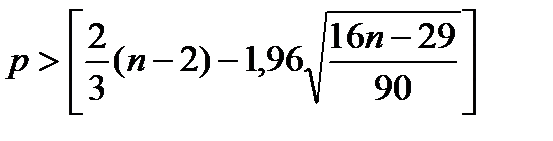

В нашем примере общее число поворотных точек 6. Критерий случайности отклонений от тренда при уровне вероятности 0,95 имеет вид:

6 > 2

Неравенство выполняется, следовательно, критерий случайности ряда остатков выполнен.

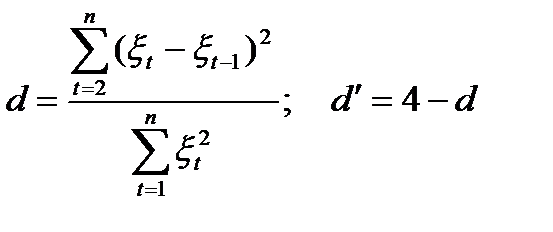

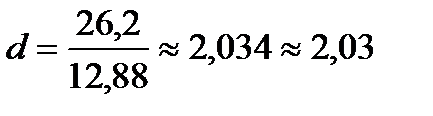

Условие наличие (отсутствия) автокорреляции можно проверить по критерию Дарбина Уотсона в основе которого лежит расчетная формула:

d/ = 4 – 2,03 = 1,97

Критические значения статистики: d1kp=1,08 и d2kp=1,36;

d и d/ > 1,36 поэтому уровни остатков не зависимы

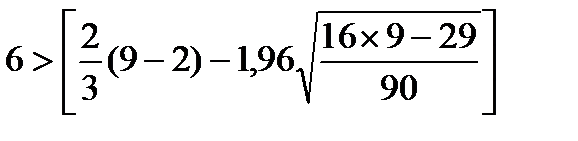

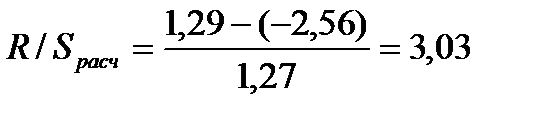

Условие соответствия ряда остатков нормальному закону распределения проведен по RS - критерию:

1,27

1,27

(2,7;3,7), т.е. 3,03

(2,7;3,7), т.е. 3,03  (2,7;3,7), значит модель адекватна.

(2,7;3,7), значит модель адекватна.

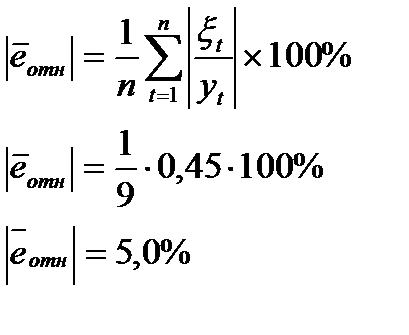

4) Оценим точность моделей на основе использования средней относительной ошибки аппроксимации:

Рассчитанной по формуле:

Ошибка не превышает 15%, значит, точность модели считается приемлемой.

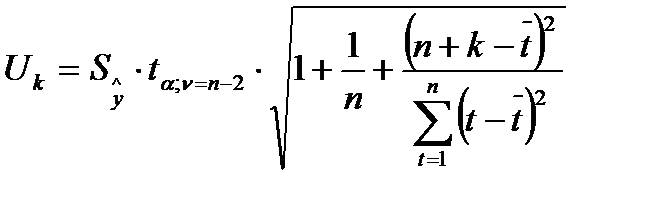

5) По построенной модели осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности p=70%);

Строим прогноз по построенным моделям:

Точечный прогноз получается путем подстановки в модель значений времени t, соответствующих периоду упреждения k: t = n+k. Так, в случае трендовой модели в виде полинома первой степени - линейной модели роста - экстраполяция на kшагов вперед имеет вид:

Точечный прогноз на следующие две недели имеет вид:

Yn+1=10,30555556+1,85×(9+1)=28,80555556

Yn+2=10,30555556+1,85×(9+2)= 30,65555556

Учитывая, что модель плохой точности будем прогнозировать с небольшой вероятностью Р=0,7

Доверительный интервал:

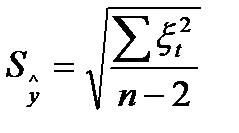

Критерий Стьюдента (при доверительной вероятности р = 0,7; ν = n-2= 9-2=7), равен: t= 1,119

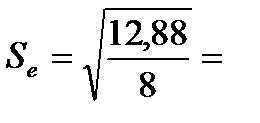

Sy=  =

=

Sy=1,356056374

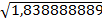

U10=1,356056374×1,119×  =1,875856792

=1,875856792

U11=1,356056374×1,119×  =1,985220227

=1,985220227

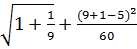

Интервальный прогноз равен U10 = 28,80555556 ± 1,875856792

U11= 30,65555556 ± 1,985220227

| Показатель | Точечный прогноз | Интервальный прогноз | |

| Нижняя граница | Верхняя граница | ||

| 10 | 28,80555556 | 26,92969877 | 30,68141235 |

| 11 | 30,65555556 | 28,67033533 | 32,64077579 |

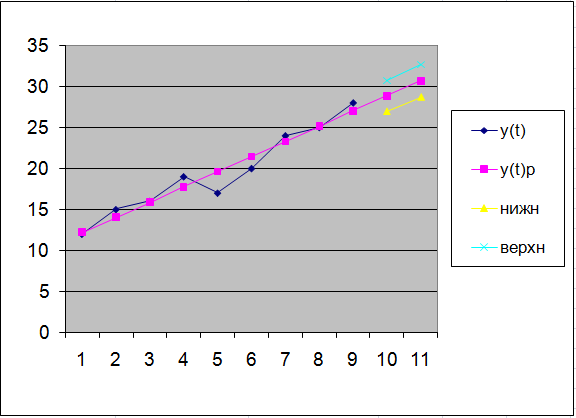

6) Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Для этого составим таблицу:

Прогноз спроса на две недели вперед.

Задача 4.6.

Фирма может производить изделие или покупать его. Если фирма сама выпускает изделие, то каждый запуск его в производство обходится в 20 тыс.руб. интенсивность производства составляет 100 шт. в день. Если изделие закупается, то затраты на осуществление заказа равны 1500 руб. затраты на содержание изделия в запасе независимо от того, закупается оно или производится, равны 20 руб. в день. Потребление изделия фирмой оценивается в 30 тыс. шт. в год.

Предполагая, что фирма работает без дефицита, определите, что выгоднее: закупать или производить изделие (в месяце 22 рабочих дня). Построить график общих годовых затрат.

Дата добавления: 2018-05-13; просмотров: 246; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!