Интерпретация бета-коэффициента

Практическое занятие 5

ФИНАНСОВЫЙ РЫНОК И ЕГО МОДЕЛИ

Цель:изучение моделей финансового рынка: модели оценки капитальных активовCAPM, линии рынка ценных бумагSML, модель арбитражного ценообразования (APT)

1. Модель оценки капитальных активов

В финансах модель оценки капитальных активов (англ. CapitalAssetPricingModel, CAPM) применяется для определения требуемой нормы доходности актива или портфеля активов. Модель CAPM учитывает систематический (недиверсифицируемый) риск, мерой которого выступает бета-коэффициент, ожидаемую рыночную доходность и безрисковую процентную ставку.

Большинство исходных положений модели CAPMстроятся исходя из гипотезы эффективности рынка.

1. Все инвесторы действуют рационально и не склонны к риску, преследуя цель максимизации своего благосостояния на конец периода (предполагается, что инвестиционный горизонт у всех инвесторов одинаковый).

2. Рынки являются совершенными: модель оценки капитальных активов не учитывает транзакционные издержки, налоги, инфляцию и существующие ограничения на короткую продажу.

3. Все инвесторы могут получать или предоставлять неограниченное финансирование по безрисковой процентной ставке.

4. Все инвесторы имеют одинаковый доступ к информации, а среднеквадратическое отклонение доходности актива является единственным показателем меры риска. Следовательно, у всех инвесторов будут одинаковые ожидания относительно доходности определенного актива.

5. Все активы бесконечно дробиться и являются абсолютно ликвидными.

6. Общее количество активов на рынке является фиксированным в пределах определенного периода времени.

7. Распределение доходности активов является нормальным или близким к нормальному.

8. Все рынки находятся в равновесии, и ни один участник самостоятельно не может повлиять на цену актива.

Модель CAMP дает возможность рассчитать ожидаемую доходность определенной ценной бумаги, для чего необходимо воспользоваться следующей формулой:

,

,

где  - ожидаемая норма доходности i-ой ценной бумаги.

- ожидаемая норма доходности i-ой ценной бумаги.

KRF – безрисковая процентная ставка;

βi – бета-коэффициент i-ой ценной бумаги;

– ожидаемая доходность рыночного портфеля.

– ожидаемая доходность рыночного портфеля.

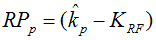

При этом премию за риск для рыночного портфеля (RPp) можно рассчитать следующим образом:

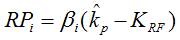

В свою очередь, премия за риск для i-ой ценной бумаги (RPi) составляет:

Пример расчета

Исторические данные о доходности акций Компании XYZ и доходности рыночного портфеля представлены в таблице:

При этом безрисковая процентная ставка составляет 1,5%.

Ожидаемая доходность рыночного портфеля составит 3,208%.

= (2,25+2,43+2,74+3,21+3,05+3,27+3,59+3,86+3,67+4,01)/10 = 3,208%

Бета-коэффициент акций Компании XYZ составит 1,74, что говорит об относительно высоком риске инвестирования в эти ценные бумаги. Таким образом, согласно модели CAMP ожидаемая норма доходности акций Компании XYZ составит 6,98%.

= 1,5+3,208(3,208-1,5) = 6,98%

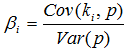

В портфельной теории бета-коэффициент (англ. Beta, β) является показателем, который характеризует риск, привносимый в рыночный портфель отдельной акцией. Чтобы рассчитать его значение необходимо воспользоваться следующей формулой:

где Cov (ki, p) – ковариация доходности i-ой ценной бумаги (ki) и доходности портфеля (p).

Var (p) – вариация доходности портфеля (p).

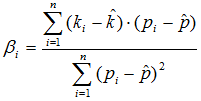

В расширенном виде формулу для расчета бета-коэффициента можно записать следующим образом:

где ki – доходность ценной бумаги в i-ом периоде;

- ожидаемая (средняя) доходность ценной бумаги;

- ожидаемая (средняя) доходность ценной бумаги;

pi – доходность портфеля в i-ом периоде;

- ожидаемая (средняя) доходность портфеля.

- ожидаемая (средняя) доходность портфеля.

n – количество наблюдений.

Интерпретация бета-коэффициента

β < 0 – доходность акции демонстрирует разнонаправленное движение с доходностью портфеля или индекса рынка, интерпретация осуществляется по абсолютному значению.

β = 0 – отсутствует корреляция между доходностью акции и доходностью портфеля или индекса рынка.

0 < β < 1 – доходность акции и портфеля (индекса рынка) демонстрируют однонаправленное движение, однако волатильность доходности акций ниже, чем волатильность доходности портфеля.

β = 1 – доходность акции и портфеля (индекса рынка) демонстрируют однонаправленное движение, при этом волатильность доходности акции равна волатильности доходности портфеля.

β > 1 – доходность акции и портфеля (индекса рынка) демонстрируют однонаправленное движение, при этом волатильность доходности акции выше волатильности доходности портфеля.

Пример расчета

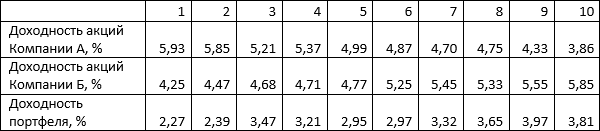

Динамика доходности акций Компании А и Компании Б, а также динамика доходности портфеля представлены в таблице:

Ожидаемая доходность акций Компании А составит 4,986%, Компании Б 5,031% и портфеля 3,201%.

А = (5,93+5,85+5,21+5,37+4,99+4,87+4,70+4,75+4,33+3,86)/10 = 4,986%

Б = (4,25+4,47+4,68+4,71+4,77+5,25+5,45+5,33+5,55+5,85)/10 = 5,031%

= (2,27+2,39+3,47+3,21+2,95+2,97+3,32+3,65+3,97+3,81)/10 = 3,201%

Подставим полученные данные в приведенную выше формулу расчета бета-коэффициента.

βА = ((5,93-4,986)(2,27-3,201) + (5,85-4,986)(2,39-3,201) + (5,21-4,986)(3,47-3,201) + (5,37-4,986)(3,21-3,201) + (4,99-4,986)(2,95-3,201) + (4,87-4,986)(2,97-3,201) + (4,70-4,986)(3,32-3,201) + (4,75-4,986)(3,65-3,201) + (4,33-4,986)(3,97-3,201) + (3,86-4,986)(3,81-3,201)) / ((2,27-3,201)2 + (2,39-3,201)2 + (3,47-3,201)2 + (3,21-3,201)2 + (2,95-3,201)2 + (2,97-3,201)2 + (3,32-3,201)2 + (3,65-3,201)2 + (3,97-3,201)2 + (3,81-3,201)2) = -0,975

βБ = ((4,25-5,031)(2,27-3,201) + (4,47-5,031)(2,39-3,201) + (4,68-5,031)(3,47-3,201) + (4,71-5,031)(3,21-3,201) + (4,77-5,031)(2,95-3,201) + (5,25-5,031)(2,97-3,201) + (5,45-5,031)(3,32-3,201) + (5,33-5,031)(3,65-3,201) + (5,55-5,031)(3,97-3,201) + (5,85-5,031)(3,81-3,201)) / ((2,27-3,201)2 + (2,39-3,201)2 + (3,47-3,201)2 + (3,21-3,201)2 + (2,95-3,201)2 + (2,97-3,201)2 + (3,32-3,201)2 + (3,65-3,201)2 + (3,97-3,201)2 + (3,81-3,201)2) = 0,755

Итак, доходность акций Компании А демонстрирует разнонаправленное движение с доходностью рыночного портфеля, о чем свидетельствует отрицательное значение бета-коэффициента -0,975. При этом его абсолютное (по модулю) значение свидетельствует о том, что риск инвестирования в эти ценные бумаги практически равен рыночному (когда β = 1).

Доходность акций Компании Б, напротив, демонстрирует однонаправленное движение с доходностью рыночного портфеля, что подтверждает положительное значение бета-коэффициента. При этом риск инвестирования в эти ценные бумаги также ниже рыночного.

Дата добавления: 2018-05-12; просмотров: 474; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!