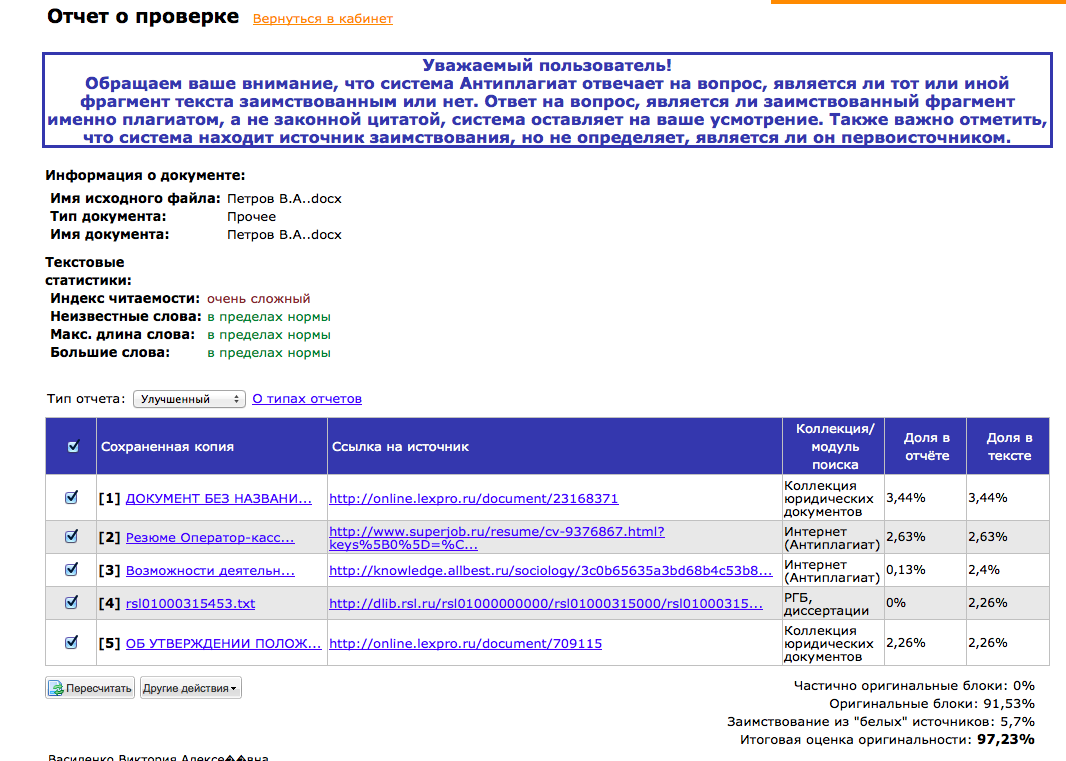

ПОРЯДОК ПРОВЕДЕНИЯ ПРОВЕРКИ ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ (ДИПЛОМНОЙ)РАБОТЫ В СИСТЕМЕ «АНТИПЛАГИАТ.ВУЗ»

В целях предотвращения плагиата в ЮРИУ РАНХиГС используется система «Антиплагиат.ВУЗ», размещенная на персональной странице rane.antiplagiat.ru.

Под плагиатом понимается несамостоятельное выполнение курсовой работы, то есть использование в ней чужого текста, опубликованного на бумажном или электронном носителе без ссылок на источник или при наличии ссылок, но когда объем и характер заимствований ставят под сомнение самостоятельность выполнения работы или какого-либо из ее разделов.

Предварительную проверку курсовой работына наличие заимствования, правомерного использования текстов чужих работ и необоснованного самоцитирования обучающиеся проводят самостоятельно в ходе подготовки квалификационной работы. Если объем заимствований превышает установленный норматив в 50% оригинального текста (при этом максимальный объем правомерных заимствований из одного источника не может превышать 10%), обучающийся корректирует текст курсовой работы.

Если объем заимствований не превышает установленный норматив в 50% оригинального текста (при этом максимальный объем правомерных заимствований из одного источника не превышает 10%), то работа передается преподавателю для содержательной оценки.

Пример

Обучающийся несет ответственность за несвоевременное представление курсовой работыдля ее проверки в системе «Антиплагиат.ВУЗ».

Обнаружение неправомерного использования текстов чужих работ, не оформленных надлежащими ссылками на первоисточники, рассматривается как нарушение учебной дисциплины обучающимся.

|

|

|

В случае неустранения обучающимся в курсовой работевыявленных нарушений курсовая работа не принимается к проверке.

ПРИЛОЖЕНИЯ

Приложение 1

Содержание

| Введение………………………………………………………………..…. | 3 |

| 1 Теоретические основы налогового контроля ……………………… | 6 |

| 1.1 Сущность и структура налогового контроля в Российской Федерации………………………………………...………….…................... | 6 |

| 1.2 Организация налогового контроля в России и за рубежом…....................................................................................................... | 14 |

| 2 Контрольная деятельность налоговых органов………………………… | 35 |

| 2.1 Статистика налоговых поступлений в бюджеты Российской Федерации и Ростовской области ……………………………………………. | 36 |

| 2.2 Анализ контрольной деятельности налоговых органов Ростовской области……………………………………………………………………...... | 45 |

| 3 Совершенствование налогового контроля в РФ………………………… | 51 |

| 3.1 Проблемы современного налогового контроля России……...…........ | 51 |

| 3.2 Пути совершенствования контрольной деятельности ФНС......……… | 57 |

| 3.2.1 Основные направления налоговой политики РФ в области контрольной деятельности налоговых органов……................................... | 57 |

| 3.2.2 Пути совершенствования форм налогового контроля в Российской Федерации………………………………................................ | 64 |

| Заключение………………………..……………………………………….…... | 73 |

| Библиографический список………………………………………………. | 75 |

| Приложения………………………………………………………………… | 81 |

|

|

|

Приложение 2

Теоретические основы налогового контроля

Сущность и структура налогового контроля в

Российской Федерации

Налоговый контроль является одним из основных направлений государственного финансового контроля. Это вызвано необходимостью стабилизации экономики и финансовой системы, обеспечения устойчивого поступления доходов в бюджет, соблюдения налогового механизма как условия качественного выполнения обязательств перед государством, гражданами и организациями.

Организация налогового контроля в России и за рубежом

В данном параграфе рассмотрим основную форму налогового контроля в России – налоговые проверки, а также некоторые особенности налогового контроля в зарубежных странах.

|

|

|

Приложение 7

Образец оформления таблицы

Таблица 1

Прогрессивные ставки НДФЛ[3]

| Совокупный годовой доход, млн. руб. | Налоговая ставка, % |

| 1 | 2 |

| До 5 | 13 |

| От 5 до 50 | 18 |

---разрыв страницы--

Продолжение таблицы 1

| 1 | 2 |

| От 50 до 500 | 23 |

| Свыше 500 | 28 |

Окончание таблицы 1

| 1 | 2 |

| От 50 до 500 | 23 |

| Свыше 500 | 28 |

Образец оформления гистограммы

Рис. 2 Уровень поступлений НДФЛ в консолидированный бюджет Ростовской Области[4]

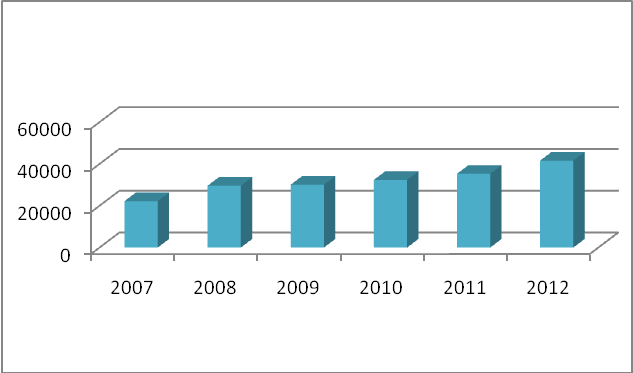

Рис. 4 Динамика налоговых поступлений в КБ РФ по видам налогов (2006-2013 гг.), в млрд. руб.[5]

Образец оформления круговой диаграммы

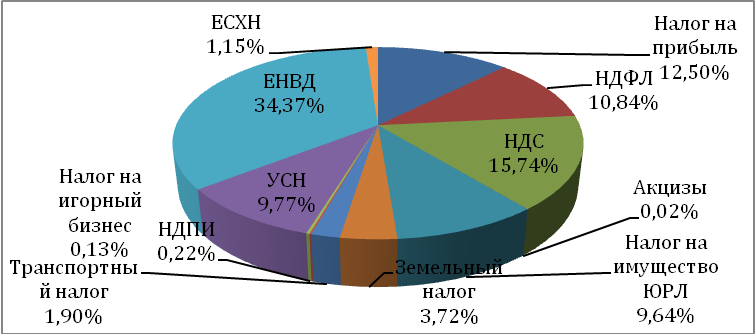

Рис. 4 Структура КНП по видам налогов (2013 г.), %[6]

Образец оформления схемы

| ФНС России |

| Межрайонные инспекции ФНС РФ |

| УФНС России |

| Межрегиональные инспекции ФНС РФ |

Рис. 6 Взаимодействие территориальных органов ФНС РФ

Приложение 8

Дата добавления: 2018-05-12; просмотров: 216; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!