Расчет данных для различных вариантов начисления процентов

| Метод начисления процентов | Общее число периодов начисления процентов | Процентная ставка за период начисления, % |

| Ежегодный | N | K |

| Полугодовой | N*2 | K/2 |

| Квартальный | N*4 | K/4 |

| Месячный | N*12 | K/12 |

| Ежедневный | N*365 | K/365 |

Этот же расчет можно выполнить по формуле (1):

где: Бс– будущая стоимость (значение) депозита;

Пс – текущая стоимость депозита;

Кпер – общее число периодов начисления процентов;

Ставка – процентная ставка по депозиту за период.

Подставив в формулу числовые данные, получим:

Примечания

1. При аналитических вычислениях в Excel с помощью функций, связанных с аннуитетом, – БЗРАСПИС, БС, ОБЩДОХОД, ОБЩПЛАТ, ОСПЛТ, ПЛТ, ПРПЛТ, ПС, СТАВКА, ЧИСТВНДОХ, ЧИСТНЗ – используется следующее основное уравнение (2):

в котором наименования параметров Пс, Ставка, Кпер, Плт, Бс соответствуют одноименным встроенным функциям, а параметр Тип определяет обязательность выплаты платежей в начале периода (1) или выплату обычных платежей в конце периода (0).

2. Из уравнения, приведенного выше, могут быть выражены значения бс, пс, ставка, кпер, плт через другие параметры. Эти выражения используются соответствующими функциями Excel.

3. Если ставка равна 0, вместо уравнения (2) используется уравнение:

(3)

(3)

4. Если формула (1) не предусматривает задание денежных потоков, идущих от клиента, со знаком минус, то в формулах (2) и (3) это учтено.

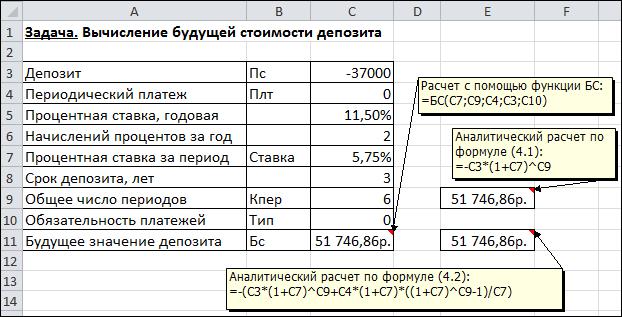

Нахождение решения задачи 1 по формуле (2) дает тот же результат. Иллюстрация решения приведена на рисунке.

Задание 4

Постановка задачи.

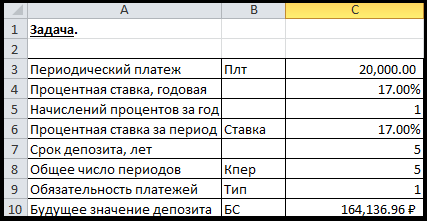

Определить, какая сумма денежных средств накопится на банковском счете, если ежегодно в течение 5 лет вносится 20 тыс. руб. Ставка 17% годовых. Взносы осуществляются в начале каждого года. Выплата процентов не производится.

Алгоритм решения задачи.

Поскольку следует рассчитать будущую стоимость фиксированных периодических выплат на основе постоянной процентной ставки, то воспользуемся функцией БС со следующими аргументами:

= БС (17%;5;-20000;;1) = 164 136,96 руб.

Результат отображен на рисунке:

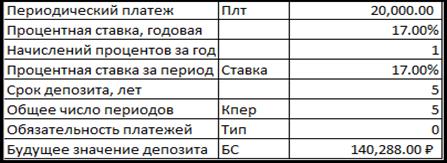

Если бы взносы осуществлялись в конце каждого года, результат был бы:

= БС (17%;5;-20000) = 140 288 руб.

Результат отображен на рисунке:

В рассмотренной функции не используется аргумент пс, т.к. первоначально на счете денег не было.

Решение задачи может быть найдено с использованием формулы:

|

где: Бс – будущая стоимость потока фиксированных периодических платежей;

Плт – фиксированная периодическая сумма платежа;

Кпер – общее число периодов выплат;

Ставка – постоянная процентная ставка;

i– номер текущего периода выплаты платежа.

Результат аналитического вычисления:

Задание 5

Постановка задачи.

Достаточно ли разместить в банке депозит в сумме 400 000 руб. под 7% годовых для приобретения через 4 года легкового автомобиля стоимостью 600 000 руб.? Банк начисляет проценты на депозит ежемесячно.

Произвести расчеты при разных вариантах процентной ставки и первоначальном взносе.

Алгоритм решения задачи.

Поскольку требуется найти будущее значение суммы депозита через 4 года, для решения поставленной задачи воспользуемся функцией БС. Получим:

=БС (7%/12;4*12;;-400000; 0)= 528 821,55р.

Как видим, найденная сумма недостаточна для совершения покупки. Существует два варианта решения: первоначально положить на счет большую сумму или воспользоваться банком, где предусмотрена большая процентная ставка. Внесение дополнительных платежей рассматривать не будем.

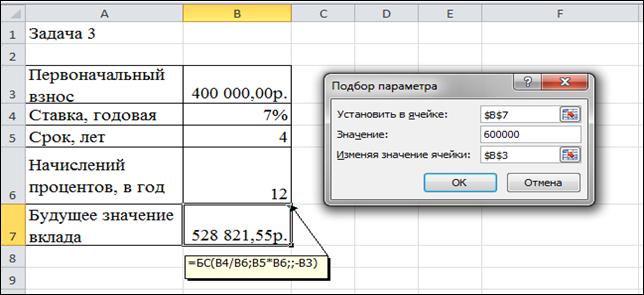

1 вариант

Для определения необходимой суммы исходные данные задачи представим в виде таблицы и воспользуемся средством Подборпараметра из меню Данные®Анализ «что если».

Иллюстрация решения представлена на рисунке.

После подтверждения введенных данных в ячейке В7установится значение 600 000,00р., а в ячейке B3 отобразится результат – 453 839,30р.

2 вариант

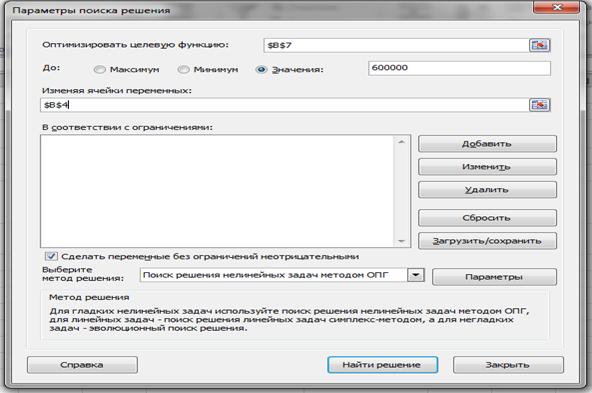

Для нахождения нужной процентной ставки можно также применить средство Подбор параметра, изменяя ячейку, в которой находится процентная ставка. Однако воспользуемся другим инструментом – Поиск решения из меню Данные[2]. Для этого в диалоговом окне Параметры поиска решений в полеОптимизировать целевую функцию укажем адрес ячейки, содержащей формулу; установим переключатель До значения и введем требуемую сумму (в данном случае 600 000). В полеИзменяя ячейки переменных укажем адрес ячейки, в которой содержится процентная ставка. Активизируя кнопку Параметры, в открывшемся диалоговом окне Параметры установим точность ограничения и число итераций. По кнопке ОК возвращаемся в окно Параметры поиска решений. Ввод данных подтверждается кнопкойНайти решение. В результате выполнения вычислений в ячейке B4 будет получено значение переменной (10%), при которой функция БС принимает значение равное 600 000.

Иллюстрация решения представлена на рисунке.

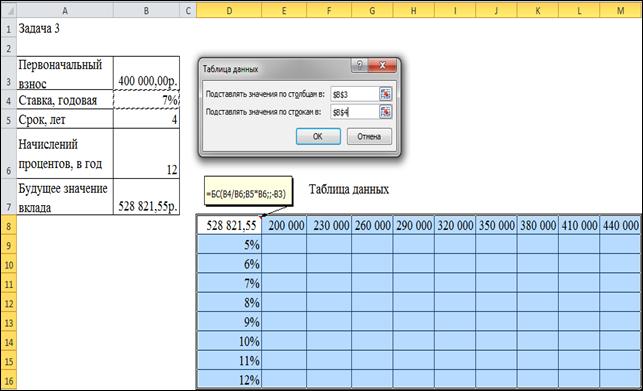

Для анализа влияния процентной ставки и первоначальной суммы взноса на зависящую от них формулу расчета будущей суммы вклада можно воспользоваться таким инструментом как Таблицей данных из меню Данные®Анализ «что если».

В дополнение к исходным данным задачи, наметим контуры будущей таблицы данных: в ячейки D9:D16 введем процентные ставки, в ячейки E8:M8 – первоначальные взносы, в ячейку D8 введем формулу расчета будущего значения единой суммы вклада, ссылаясь на исходные данные задачи. Затем выполним необходимые действия по инициализации средства Таблица данных и внесения в соответствующее поле подстановки по столбцам значения адреса ячейки, содержащей первоначальный взнос, а в поле подстановки по строкам значения адреса ячейки с процентной ставкой. После нажатия ОК в диалоговом окне Таблица данных, таблица заполнится рассчитанными значениями.

Иллюстрация окна Excel после задания параметров для таблицы данных представлена на рисунке.

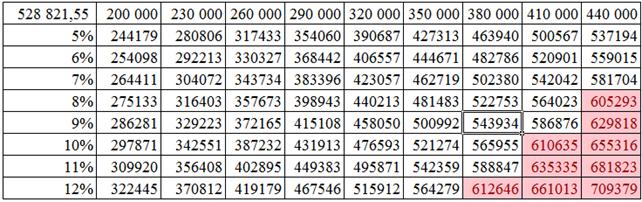

Результат формирования таблицы данных показан на рисунке.

Из анализа результатов таблицы данных следует, что для получения заданной суммы в 600 000 руб. необходимо положить на депозит либо 440 000 руб. под 8% годовых, либо 380 000 руб. под 12% годовых (требуемые результирующие значения находятся в правом нижнем углу сформированной таблицы данных).

Задание 6

Постановка задачи.

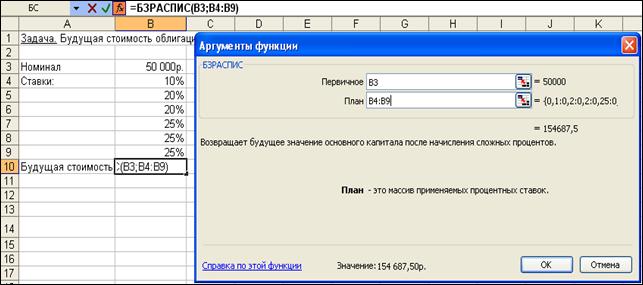

По облигации номиналом 50 000 руб., выпущенной на 6 лет, предусмотрен следующий порядок начисления купона: в первый год – 10%, в следующие два года – 20%, в оставшиеся три года – 25%.

Определить будущую стоимость облигации с учетом переменной процентной ставки.

Алгоритм решения задачи.

Поскольку процентная ставка меняется со временем, но является постоянной на протяжении каждого из периодов одинаковой продолжительности, то для расчета будущего значения инвестиции по сложной процентной ставке следует воспользоваться функцией БЗРАСПИС (первичное; план).

Иллюстрация решения задачи представлена на рисунке.

Иллюстрация решения задачи представлена на рисунке.

Результат решения задачи – 154 687,50 р. может быть найден и при явной записи функции БЗРАСПИС. Массив процентных ставок в этом случае следует ввести в фигурных скобках:

=БЗРАСПИС(50 000; {0,1; 0,2; 0,2; 0,25; 0,25; 0,25}) = 154687,50

Для вычислений будущей стоимости функция БЗРАСПИС использует следующую формулу:

где: Бзраспис – будущая стоимость инвестиции при переменной процентной ставке;

Пс– текущая стоимость инвестиции;

Кпер – общее число периодов;

Ставкаi – процентная ставка в i-й период.

Расчеты по указанной формуле дают тот же результат:

Дата добавления: 2018-05-12; просмотров: 795; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!