Оценка платежеспособности организации по зарубежным моделям

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПЕРМСКИЙ ИНСТИТУТ (ФИЛИАЛ)

федерального государственного бюджетного образовательного учреждения высшего профессионального образования

РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

имени Г.В. Плеханова

Кафедра менеджмента и права

«Отчёт по учебной практике

«практикум по дисциплине антикризисное управление»

Студента(ки) 4 курса очной формы обучения

по направлению подготовки 080200.62 «Менеджмент»

профиль «Экономика и управление организациями»

Руководитель:

Волков Владислав Иванович

Ст. преподаватель

«____» ___________ 2017 г.

Пермь 2017

СОДЕРЖАНИЕ

1. Общая характеристика организации……………………………………………3

2. Качественная и количественная характеристика персонала. Анализ структуры управления……………………………………………………………………….5

3. Оценка платежеспособности организации по отечественным моделям…….10

4. Оценка платежеспособности организации по зарубежным моделям………..20

5. Список использованных источников…………………………………………..27

Общие сведения о предприятии

Общество с ограниченной ответственностью «_____________».

ИНН – 5905025427; КПП – 590501001; ОГРН – 1155958001385

Юридический адрес Общества:

Электронный адрес E-mail:

Интернет:

Основная деятельность предприятия:

Миссия предприятия:

Ассортимент:

|

|

|

Персонал:

Материально-техническая база:

Покупатели:

Поставщики:

Конкуренты:

Контролирующие органы:

И т.д.

Документальное сопровождение:

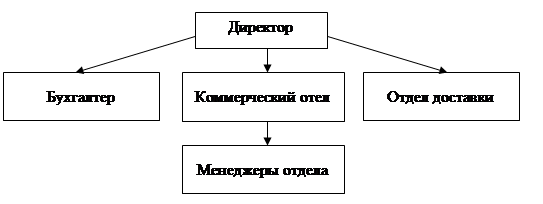

Качественная и количественная характеристика персонала. Анализ структуры управления

Организационная структура:

Рисунок 1 - Организационная структура ООО «АМБ Холдинг»

Характеристика персонала по уровню занимаемых должностей, по уровню образования, по возрастному признаку, по половому признаку и т.д.

Характеристика методов управления, применяемых на предприятии.

Оценка платежеспособности организации по отечественным моделям

Таблица 3 - Актив баланса ООО «__________»

| Показатели | 2014 г. тыс. руб. | 2015 г. тыс. руб. | 2016 г. тыс. руб. | 2014 - 2015 | 2015 -2016 | ||

| тыс. руб. | % | тыс. руб. | % | ||||

| I. Внеоборотные активы | |||||||

| Материальные | 5905 | 4250 | 2689 | - 1655 | 72 | - 1561 | 63 |

| Нематериальные | - | - | - | - | - | - | - |

| Итого по разделу I | 5905 | 4250 | 2689 | - 1655 | 72 | - 1561 | 63 |

| II. Оборотные активы | |||||||

| Запасы | 4595 | 5880 | 7775 | 1285 | 128 | 1895 | 132 |

| Денежные средства | 4574 | 9096 | 20277 | 4522 | 199 | 11181 | 223 |

| Финансовые активы, в т.ч. дебиторская задолженность | 10587 | 5103 | 5731 | - 5484 | 48 | 628 | 112 |

| Итого по разделу II | 19756 | 20079 | 33783 | 323 | 102 | 13704 | 168 |

| БАЛАНС | 25661 | 24329 | 36472 | - 1332 | 95 | 12143 | 150 |

|

|

|

ВЫВОДЫ:

Таблица 4 – Показатели пассива баланса ООО «___________»

| Показатели | 2013 г. тыс. руб. | 2014 г. тыс. руб. | 2015 г. тыс. руб. | 2013 - 2014 | 2014 -2015 | ||

| тыс. руб. | % | тыс. руб. | % | ||||

| III. Капитал и резервы | |||||||

| Уставный капитал | 10 | 10 | 10 | - | - | - | - |

| Нераспределенная прибыль | 13534 | 12382 | 19574 | - 1152 | 91 | 7192 | 158 |

| Итого по разделу III | 13544 | 12392 | 19584 | - 1152 | 91 | 7192 | 158 |

| IV. Долгосрочные обязательства | |||||||

| Займы и кредиты | - | - | - | - | - | - | - |

| Итого по разделу IV | - | - | - | - | - | - | - |

| V. Краткосрочные обязательства | |||||||

| Займы и кредиты | - | - | - | - | - | - | - |

| Кредиторская задолженность | 12117 | 11937 | 16888 | - 180 | 98 | 4951 | 141 |

| Итого по разделу V | 12117 | 11937 | 16888 | - 180 | 98 | 4951 | 141 |

| БАЛАНС | 25661 | 24329 | 36472 | - 1332 | 95 | 12143 | 150 |

ВЫВОДЫ:

Таблица 5 - Показатели ликвидности баланса ООО «АМБ Холдинг»

|

|

|

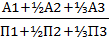

| № п/п | Показатели | Строка баланса | Группа | 2014 | 2015 | 2016 |

| 1 | Наиболее ликвидные активы, тыс.руб. | 250+260 | А1 | 4574 | 9096 | 20277 |

| 2 | Быстрореализуемые активы, тыс.руб. | 210 | А2 | 4595 | 5880 | 7775 |

| 3 | Медленно реализуемые активы, тыс.руб. | 230 | А3 | 10587 | 5103 | 5731 |

| 4 | Труднореализуемые активы, тыс.руб. | 150 | А4 | 5905 | 4250 | 2689 |

| ИТОГО | 25661 | 24329 | 36472 | |||

| 5 | Наиболее срочные обязательства, тыс.руб. | 520 | П1 | 12117 | 11937 | 16888 |

| 6 | Краткосрочные пассивы, тыс.руб. | 510 | П2 | - | - | - |

| 7 | Долгосрочные пассивы, тыс.руб. | 410+420 | П3 | - | - | - |

| 8 | Постоянные пассивы, тыс.руб. | 370 | П4 | 13544 | 12392 | 19584 |

| ИТОГО | 25661 | 24329 | 36472 | |||

ВЫВОДЫ:

Для того, чтобы определить ликвидность баланса нужно сопоставить итоги приведенных групп по активу и пассиву, представленных в таблице 6.

Таблица 6 - Соотношение актива и пассива балансаООО «________»

| 2014 г. | 2015 г. | 2016 г. | Норма |

| А1< П1 | А1< П1 | А1> П1 | А1 ≥ П1 |

| А2> П2 | А2> П2 | А2> П2 | А2 ≥ П2 |

| А3 > П3 | А3 > П3 | А3 > П3 | А3 ≥ П3 |

| А4< П4 | А4< П4 | А4< П4 | А4 ≤ П4 |

|

|

|

ВЫВОДЫ:

Коэффициенты ликвидности баланса предприятия за три года:

1. Коэффициент абсолютной ликвидности

К аб л. =

(1)

(1)

2. Коэффициент быстрой ликвидности

Кб л =  (2)

(2)

Нормативное значение: 0,7 – 1,0

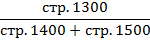

3. Коэффициент текущей ликвидности

К т л.=  (3)

(3)

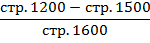

4. Коэффициент общей ликвидности

К об л.=  (4)

(4)

Нормативное значение: ≥ 1,0

ВЫВОДЫ:

Таблица - Динамика коэффициентов ликвидности ООО «________»

| Коэффициент | 2014 г. | 2015 г. | 2016 г. | Нормативное значение | Характеристика показателя |

| Коэффициент абсолютной ликвидности | 0,4 | 0,8 | 1,2 | ≥0,2 | Показывает, какую часть кредиторской задолженности предприятие может погасить немедленно |

| Коэффициент быстрой ликвидности | 0,8 | 1,2 | 1,7 | 0,7 – 1,0 | Показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность |

| Коэффициент текущей ликвидности | 1,6 | 1,7 | 2,0 | 1,5 – 2,5 | Показывает, достаточно ли у предприятия средств для погашения краткосрочных обязательств в течение года |

| Коэффициент общей ликвидности | 0,9 | 1,1 | 1,5 | ≥ 1,0 | Комплексно оценивает ликвидность баланса |

ВЫВОДЫ:

Таблица - Экономические показатели деятельности ООО «_________»

| Показатели | 2014 г. тыс. руб. | 2015 г. тыс. руб. | 2016 г. тыс. руб. | 2014 - 2015 | 2015 - 2016 | ||

| тыс. руб. | % | тыс. руб. | % | ||||

| Выручка | 88391 | 97656 | 122640 | 9265 | 1,1 | 24984 | 1,3 |

| Расходы (издержки) | 83917 | 91249 | 111718 | 7332 | 1,1 | 20469 | 1,2 |

| Валовая прибыль | 4474 | 6407 | 10922 | 1933 | 1,4 | 4515 | 1,7 |

| Управленческие и коммерческие расходы | - | - | - | - | - | - | - |

| Прибыль (убыток) от продаж | 4474 | 6407 | 10922 | 1933 | 1,4 | 4515 | 1,7 |

| Прочие доходы | 1618 | 149 | 326 | - 1469 | - 90,8 | 177 | 2,2 |

| Прочие расходы | 1358 | 401 | 437 | - 957 | - 70,5 | 36 | 1,1 |

| Прибыль до налогообложения | 4734 | 6155 | 10811 | 1421 | 130,0 | 4656 | 175,6 |

| Налог на прибыль, 15,5% | 734 | 954 | 1676 | 220 | 130,0 | 722 | 175,6 |

| Чистая прибыль (убыток) | 4000 | 5201 | 9135 | 1201 | 130,0 | 3925 | 175,6 |

| Рентабельность продаж (%) | 5,1 | 6,6 | 8,9 | 1,5 | - | 2,3 | - |

ВЫВОДЫ:

Оценка платежеспособности организации по зарубежным моделям

Наибольшую известность в области прогнозирования банкротства получила модель американского экономиста, профессора финансов Нью-Йоркского университета Эдварда Альтмана. В 1968 году он исследовал 33 промышленных предприятия по 22 финансовым показателям (коэффициентам). Из этих показателей Альтман отобрал 5 наиболее значимых, которые включил в линейную функцию. На основе отобранных коэффициентов он создал авторскуюZ-модель, которая является одним из основных методов оценки вероятности банкротства предприятий в США.

Методика расчета показателей модели Эдварда Альтмана представлена в таблице№.

Таблица № – Расчет показателей модели Альтмана

| Показатели | Формула расчета | 2016 |

| Х1 |

|  ,93 ,93

|

| Х2 |

| 0 |

| Х3 |

| 0,30 |

| Х4 |

| 1,16 |

| Х5 |

| 3,36 |

| Z | Z = 1,2 × Х1 + 1,4 × Х2 + 3,3 × Х3 + 0,6 × Х4 + Х5 | 6,17 |

| Вероятность банкротства | Очень низкая |

Х1= оборотный капитал / активы предприятия;

Х2= нераспределенная прибыль / активы предприятия;

Х3 = прибыль до налогообложения / активы предприятия;

Х4= стоимость собственного капитала / балансовая стоимость всей суммы обязательств;

Х5 =выручка/ активы предприятия.

В зависимости от значения Z-счета по определенной шкале производится оценка вероятности наступления банкротства (таблица №).

Таблица - Уровень угрозы банкротства в модели Альтмана

| Значение интегрального показателя Z | Вероятность банкротства |

| Менее 1,81 | Очень высокая |

| От 1,81 до 2,7 | Высокая |

| От 2,7 до 2,99 | Вероятность невелика |

| Более 2,99 | Вероятность ничтожна, очень низкая |

В четвертом коэффициенте Х4 должна использоваться рыночная стоимость активов предприятия (стоимость акций на фондовой бирже), но так как в нашем случае анализируется Общество с ограниченной ответственностью, то для расчетов была использована стоимость собственного капитала по балансу предприятия, хотя в данном случае это является не совсем корректным.

Х1 =  =

=  ,93;

,93;

Х2 =  = 0,00; Х3 =

= 0,00; Х3 =  = 0,30;

= 0,30;

Х4 =  = 1,16;Х5 =

= 1,16;Х5 =  = 3,36;

= 3,36;

Z = 1,2 × 0,93 + 1,4 × 0 + 3,3 × 0,30 + 0,6 × 1,16 + 3,36 =

= 1,12 + 0 + 0,99 + 0,70 + 3,36 = 6,17

В 1983 году Альтман предложил модель для частных компаний, не размещающих свои акции на фондовом рынке. Формула расчета интегрального показателя следующая:

Z = 0,717 × Х1 + 0,847 × Х2 + 3,107 × Х3 + 0,420 × Х4 + 0,998 × Х5

Методика расчетов показателей модели Альтмана для частных компаний представлена в таблице.

Таблица – Расчет показателей модели Альтмана для частных компаний

| Показатели | Формула расчета | 2016 |

| К1 |

| ,93

|

| К2 |

| 0,00 |

| К3 |

| 0,30 |

| К4 |

| 1,16 |

| К5 |

| 3,36 |

| Z | Z = 0,717 × Х1 + 0,847 × Х2 + 3,107 × Х3 + 0,420 × Х4 + + 0,998 × Х5 | 5,439 |

| Вероятность банкротства | Очень низкая |

Х1 = Оборотный капитал/Активы

Х2= Нераспределенная прибыль/Активы

Х3 = Операционная прибыль/Активы

Х4 = Собственный капитал/ Обязательства

Х5 = Выручка/Активы

Z = 0,717 ×  ,93 + 0,847 × 0,0 + 3,107 × 0,30 + 0,420 × 1,16 + 0,998 × 3,36 =

,93 + 0,847 × 0,0 + 3,107 × 0,30 + 0,420 × 1,16 + 0,998 × 3,36 =

= 0,667 + 0,0 + 0,932 + 0,487 + 3,353 = 5,439

Критерии определения уровня угрозы банкротства частной компании представлены в таблице №.

Таблица № - Уровень угрозы банкротства в модели Альтмана для частных компаний

| Значение интегрального показателяZ | Вероятность банкротства |

| Менее 1,23 | Зона финансового риска |

| От 1,23 до 2,9 | Зона неопределенности |

| Более 2,9 | Зона финансовой устойчивости |

Для непроизводственных предприятий Альтман предложил использовать только первые 4 коэффициента своей модели для оценки угрозы банкротства частных компаний. Формула расчета интегрального показателя следующая:

Z = 6,56 × Х1 + 3,26 × Х2 + 6,72 × Х3 + 1,05 × Х4

Z = 6,56 × 0,93 + 3,26 × 0,00 + 6,72 × 0,30 + 1,05 × 1,16 =

= 6,10 + 0,00 + 2,02 + 1,22 = 9,34

Нормативные уровни угрозы банкротства по четырехфакторной модели Альтмана для непроизводственных предприятий представлены в таблице №.

Таблица № - Уровень угрозы банкротства по четырехфакторной модели Альтмана для непроизводственных предприятий

| Значение интегрального показателя Z | Вероятность банкротства |

| Менее 1,1 | Зона финансового риска |

| От 1,1 до 2,6 | Зона неопределенности |

| Более 2,6 | Зона финансовой устойчивости |

В 1977 году Британские ученые Ричард Таффлер и Г. Тишоу использовали метод Альтмана для анализа результатов деятельности 80 компаний и построили четырехфакторную модель прогноза вероятности банкротства(таблица).

Если значение Z больше 0,3, то это говорит о том, что у предприятия хорошие перспективы развития, а если оно меньше 0,2, то высока вероятность банкротства.

Таблица № – Расчет показателей модели Таффлера и Тишоу

| Показатели | Формула расчета | 2016 |

| X1 |

| 0,00 |

| X2 |

| 2,00 |

| X3 |

| 0,00 |

| X4 |

| 3,36 |

| Z | Z = 0,53×Х1 + 0,13×Х2 + 0,18×Х3 + 0,16×Х4 | 0,80 |

| Вероятность банкротства | очень низкая |

Х1 – отношение прибыли от продаж к краткосрочным обязательствам;

Х2 – отношение оборотных активов к сумме обязательств;

Х3 – отношение краткосрочных обязательств к сумме активов;

Х4 – отношение выручки от продаж к сумме активов.

Х1 =  = 0,00; (на ноль делить нельзя);

= 0,00; (на ноль делить нельзя);

Х2 =  =

=  ,0;

,0;

Х3 = = 0,00; Х4 = = 3,36;

Z = 0,53 × 0 + 0,13 × 2 + 0,18 × 0 + 0,16 × 3,36 =

= 0 + 0,26 + 0 + 0,54 = 0,8

Как выяснилось в ходе исследования показатель Z равный 0,8 намного выше нормативного коэффициента модели Таффлера и Тишоу составляющего 0,3. Это говорит о высоком уровне платежеспособности предприятия и хороших перспективах его долгосрочного развития.

В 1972 году Лис разработал дискриминантную модель для оценки несостоятельности предприятий Великобритании.

Расчет показателей предприятия с помощью модели Лиса представлен в таблице.

Таблица – Расчет показателей модели Лиса

| Показатели | Формула расчета | 2016 |

| Х1 |

| ,93

|

| Х2 |

| 0,30 |

| Х3 |

| 0,00 |

| Х4 |

| 1,16 |

| L | L = 0,063×Х1 + 0,092×Х2 + 0,057×Х3 + 0,001×Х4 | 0,088 |

| Вероятность банкротства | Очень низкая |

Модель Лиса является в большей степени адаптационной, так как финансовые коэффициенты в модели взяты такие жекак у Альтмана.

Х1 = Оборотный капитал / Активы

Х2 = Прибыль до налогообложения / Активы

Х3 = Нераспределенная прибыль / Активы

Х4 = Собственный капитал / (Краткосрочные + Долгосрочные обязательства)

L = 0,063 × 0,93 + 0,092 × 0,30 + 0,057 × 0,00 + 0,001 × 1,16 =

= 0,059 + 0,028 + 0,00 + 0,001 = 0,088

Согласно модели Лиса вероятность банкротства предприятия определяется следующими нормативными значениями:

L ˃ 0,037 – предприятие финансово устойчивое, риск банкротства низкий;

L ˂ 0,037 – риск банкротства предприятия высокий.

Так как 0,088 ˃ 0,037, то вероятность банкротства предприятия очень низкая.

Все 4 коэффициента полностью совпадают с коэффициентами, которые использовал Э. Альтман для своих моделей, поэтому можно сказать, что модель банкротства Р. Лиса является адаптированной моделью Э. Альтмана для предприятий Великобритании.

Большой вклад в итоговую оценку финансового состояния по модели вносит прибыль от продаж (входит в Х2 и Х3). Таким образом, чем больше прибыль от продаж у предприятия, тем соответственно предприятие по модели будет финансово устойчивым.

В ЗАКЛЮЧЕНИИ НУЖНО СДЕЛАТЬ ВЫВОД:

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

1. Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2016) «О несостоятельности (банкротстве)» с изм. и доп., вступ. в силу с 01.01.2017[Электронный ресурс]. – Режим доступа:

http://www.consultant.ru/document/cons_doc_LAW_39331/

Литература

2. Антикризисное управление: учебник / под ред. Э.М. Короткова. - М.: ИНФРА-М, 2014. – 432 с.

3. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник / Л. В. Донцова, Н. А. Никифорова. – 6-е изд., перераб. и доп. – М.: Издательство «Омега-Л», 2013. – 388 с.

4. Комплексный анализ хозяйственной деятельности: учебник и практикум для академическогобакалавриата / под ред. В.И. Бариленко. – М.: Издательство Юрайт, 2014. – 455 с.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Савицкая Г.В., - 6-е изд., испр. и доп. - М.: НИЦ ИНФРА-М, 2016. - 378 с.

6. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / А.Д. Шеремет. – М.: ИНФРА-М, 2017. – 374 с.

Ресурсы Интернет

7. Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/

Дата добавления: 2018-05-12; просмотров: 231; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!