Специфика налогов в контексте деятельности налоговых органов

Спецификой налогообложения физических лиц в Российской Федерацииявляется то, что их налогообложение значительно проще, чем налогообложение юридических лиц, которые уплачивают множество налогов.

Соответственно, и налоговый контроль для физических лиц проще, чем дляюридических лиц.За последние несколько лет во многих субъектах Российской Федерации сложилась ситуация, при которой налогообложение физических лиц посвоей значимости для бюджетов фактически сравнялось со значимостью налогообложения юридических лиц. Сказанное означает, что налог на доходыфизических лиц вышел на лидирующее место в доходах бюджетов.

Налоги классифицируются по нескольким аспектам в зависимости от выполняемых ими функций, различий в возникновении налогового события, специфики базы налогообложения, а также объектов налогообложения.

1. С социальной и технической точки зрения налоги делятся на:

- персональные, устанавливаемые в зависимости от уровня платежеспособности налогооблагаемой физической или институциональной единицы. В зависимости от способа определения их размера в статистике и динамике они могут рассчитываться по твердой и по плавающей ставкам. К преимуществам налога по твердой ставке можно отнести стабильность, более высокую предсказуемость, а следовательно, лучшую собираемость. Налоги, определяемые по плавающей ставке, считаются более справедливыми с точки зрения динамики социально-экономической ситуации;

|

|

|

- реальные, возникающие в момент совершения акта покупки-продажи движимого или недвижимого имущества;

- прогрессивные, начисляемые с конкретного облагаемого минимума и растущие по мере увеличения размера налогооблагаемой базы;

- пропорциональные;

- фиксированные.

2. С экономической точки зрения налоги подразделяются на прямые и косвенные.

Прямые налоги непосредственно взимаются с доходов или имущества налогоплательщика. В принципе они берутся в момент получения дохода задолго до его предполагаемого расходования. Прямые налоги номинально сокращают доходы налогоплательщиков, так как объектами прямого налогообложения являются доход (заработная плата, прибыль, процент, рента и др.) и стоимость имущества (земля, дом, ценные бумаги налогоплательщика). Прямое налогообложение учитывает доходность и семейное положение налогоплательщика. Прямые налоги бывают реальными и личными.

Прямые реальные налоги взимаются с отдельных видов имущества налогоплательщика (земли, дома, торгово-промышленных зданий, ценных бумаг). К ним в зависимости от объекта относятся земельный налог, подомовой налог, Промысловый налог и налог на ценные бумаги. При реальном налогообложении учитываются внешние признаки облагаемого объекта (размер, местоположение), а не величина фактического дохода, который объект приносит своему владельцу.

|

|

|

Прямые личные налоги представляют собой налоги на доходы и имущество физических и юридических лиц, взимаемые с источника дохода или по декларации. При этом, в отличие от реальных прямых налогов, объекты налогообложения учитываются индивидуально для каждого конкретного плательщика, а не усреднено. Основными личными прямыми налогами являются подоходный налог с населения, налог на прибыль с юридических лиц, налог на доходы от обработки капиталов, налог на сверхприбыль, имущественный налог.

Косвенные налоги устанавливаются на товары и услуги в виде над- банок к цене или тарифу. Собственного товара или лицо, предоставляющее услуги, является сборщиком налога, так как конечным его плательщиком выступает потребитель, который покупает этот товар или услугу по цене, превышающей себестоимость товара или услуги.

Теоретически если от прямого налога уклониться нельзя, то от косвенного можно путем отказа от приобретения товара или услуги.

С точки зрения социально-экономической статистики косвенные налоги не связаны напрямую с получаемым доходом или имуществом налогоплательщика. Налоги на самом деле не меняют номинальную величину дохода, но реально понижают возможность удовлетворения потребностей. Таким образом, эти налоги являются регрессивными по отношению к доходу налогоплательщика, так как чем беднее человек, тем большую долю своего дохода он отдает государству в виде косвенных налогов.

|

|

|

Ставки косвенного налогообложения могут быть твердыми и долевыми. При твердой ставке налог исчисляется на единицу измерения товара или услуги; при долевой (чаще процентной) ставке налог берется в определенной доле к цене товара.

Более выгодны для фискальных целей, т.е. для активной части бюджета, долевые налоговые ставки, так как увеличение цены товара автоматически ведет к увеличению размера налога.

Поступления в бюджет от косвенных налогов могут расти за счет увеличения налогооблагаемой базы и повышения налоговых ставок. Помимо фискальных задач косвенные налоги играют регулирующую и стимулирующую роль в экономике, стимулируя или сдерживая развитие тех или иных отраслей, секторов экономики. Особенно эффективными для этих целей являются налог с оборота, налог на добавленную стоимость, таможенные пошлины ню др.

|

|

|

3. С точки зрения государственных (федеральных) властей, которые осуществляют сбор налогов, налоги делятся на общегосударственные (федеральные) и местные (локальные), в том числе муниципальные, районные и др.

Федеральные налоги служат источником финансирования не только федерального бюджета, но и бюджетов всех уровней. Один из основных федеральных налогов - налог на добавленную стоимость — косвенный налог на потребление. Для определения величины добавленной стоимости из объема реализации товаров вычитается стоимость закупок у поставщиков. Подобная база налогообложения весьма устойчива и не зависит от величины текущих материальных затрат. Налог взимается каждый раз, когда совершается акт покупки-продажи, до тех пор, пока продукт (работа, услуги) не дойдет до конечного потребителя.

Налог на прибыль предприятий и организаций поступает как в федеральный бюджет, так и в бюджеты прочих субъектов Федерации, поддерживая финансовое равновесие в стране. Он также служит регулятором фонда оплаты труда. Для исчисления размера облагаемой прибыли валовая прибыль (прибыль-брутто) увеличивается на сумму превышения расходов на оплату труда по сравнению с их нормируемой величиной. С помощью налоговых льгот налог на прибыль может стимулировать, например, развитие малого бизнеса, поощряя инвестиции собственной прибыли предприятий в реконструкцию и техническое перевооружение производства.

Подоходный налог с физических лиц складывается из совокупного годового дохода после вычета полагающихся налоговых льгот. Все граждане Российской Федерации уплачивают подоходный налог в момент получения заработной платы и других заработков. Кроме того, некоторые физические лица обязаны подавать налоговые декларации после окончания календарного или финансового года. Такая обязанность возложена на граждан, чей доход превышает величину облагаемого минимума, с которого удерживается первая ставка подоходного налога (12%), или поступает из двух или более источников.

Одной из статей доходов государства являются акцизы. Акцизы - косвенные налоги на однородные товары, преимущественно массового производства и потребления, и услуги институциональных физических и юридических единиц, включаемые в цену товара. Непосредственными сборщиками акцизов выступают собственники предприятий, производящих подакцизные товары и услуги, плательщиками - потребители в момент их оплаты. В Российской Федерации размер акцизов и определение подакцизных товаров и услуг регулируются Законом РФ «Об акцизах», принятым в 1991 г. Акцизами облагаются, как правило, обороты по реализации наиболее высокорентабельныхых изделий в целях изъятия в доход бюджета части получаемой от их производства (импорта) сверхприбыли. Традиционно к таким товарам относятся винно-водочные изделия и пиво, этиловый спирт, табачные изделия, шины, легковые автомобили, ювелирные изделия и пр.

Региональные налоги включают налог на имущество предприятий, лесной налог, плату за воду, налог на нужды учреждений народного образования и здравоохранения и т.д. Первые три налога обязательны для всех субъектов Российской Федерации. Последующие вводятся по усмотрению представительных органов субъектов Федерации и могут взиматься только с юридических лиц, а ставка налога не должна превышать 1% от годового фонда оплаты труда. С 1994 г. региональные власти получили право ввода и сбора других видов региональных налогов.

Следующим уровнем субъектов Российской Федерации, имеющих право вводить и собирать налог и, являются местные органы власти. К местным прямым налогам, взимаемым в пользу органов местного самоуправления, относятся налоги на:

- застроенные и незастроенные участки земли;

- жилище;

- доходную деятельность.

Налоги служат инструментом экономической политики, например для поощрения и увеличения капиталовложений, привлечения или элимирования иностранного капитала и инвестиций, развития конкуренции.

В процессе определения всех видов собираемых налогов, налоговой базы, объектов налогообложения необходимо устранять двойное налогообложение. В узком смысле двойное налогообложение означает одновременное налогообложение в разных странах (районах, регионах) одних и тех же доходов или имущества, принадлежащих одному объекту налогообложения. В широком смысле под двойным налогообложением понимают неоднократное (двойное, даже тройное) налогообложение компаний, так называемое экономическое двойное налогообложение. Например, производитель платит налог на прибыль первый раз как юридическое лицо, затем та же прибыль, если она распространяется среди акционеров в виде дивидендов, облагается налогом на дивиденд (вторичное налогообложение). Наконец, если прибыль репатриируется за границу (в случае деятельности совместных предприятий), то там доход может быть обложен налогом еще раз. Если последнее можно предупредить путем заключения международных соглашений, то экономическое двойное налогообложение устраняется только на законодательном уровне внутри страны.

При определении налоговой базы, размера налогов, а также объектов налогообложения социально-экономическая статистика использует принципы резидентства и реструктуризации потоков статистической информации.

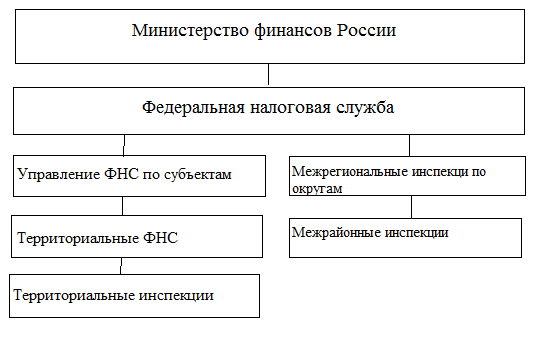

Налоговые органы России представляют собой систему органов, которые осуществляют контроль за своевременностью и полнотой внесения налогов плательщиками. Основная цель, которая стоит перед налоговыми органами –гарантия правопорядка в процессе осуществления налоговых отношений.ФНС РФ – это орган финансового контроля, который курирует законность деятельность фирм в области налоговых и бюджетных правоотношений. Основная задача ФНС – обеспечение своевременности и полноты исполнения хозяйственными субъектами обязательств перед бюджетом в части предусмотренных платежей и сборов.

Структура налоговых органов в России представлена на рисунке 2.

Рисунок 2–Структураналоговых органов в Российской Федерации

ФНС России относится к главному налоговому органу, которая подчиняется непосредственно Министерству финансов России.

ФНС России относится к исполнительному органу государственной власти, который занимается регистрацией юридических лиц и Индивидуальных предпринимателей, делами о банкротстве, определяет налоговые ставки. Руководитель ФНС России назначается и увольняется Правительство России.

Межрегиональные инспекции создаются с целью контроля над самыми крупными плательщиками налогов. Каждая инспекция контролирует только представителей одной отрасли.

Управления ФНС по субъектам России (УФНС) это элементы регионального уровня. В обязанности УФНС входят обеспечение контроля, координация работы инстанций нижнего уровня.

Межрайонные инспекции контролируют налоговый учеткрупных плательщиков на уровне регионов. Такие инспекции подчиняются не только ФНС, а также УФНС по субъекту.

Территориальные инспекции – это основной орган, который производит налоговый контроль по муниципальному образованию или по конкретному населенному пункту.

Деятельность ФНС России осуществляется на основании следующих принципов:

Принцип законности. Все участники финансового контроля обязаны точно исполнить все нормативно-правовые акты, которые регулируют общественные отношения, связанные с распределением и использование фонда денежных средств. Несоблюдение норм законодательства может иметь финансовые последствия для проверяемого, включая прекращение деятельности, санкции, ущерб, иск, судебные разбирательства, возбуждение уголовных дел.

Принцип объективности. От контрольных органов и должностных лиц требуется исключить предвзятость, зависимость и другие отношения, которые не связаны с исполнением контроля и его достоверностью.

Принцип независимости. Органы финансового контроля и должностные лица не должны организационно, материально или по иным причинам зависеть от проверяемых органов.

Принцип гласности. Результаты финансового контроля должны быть доступны. Так аудиторское заключение должно быть опубликовано в СМИ, для того чтобы стать доступным любому кредитору.

Принцип конфиденциальности. Информация, полученная контролером в ходе проведения проверки, может быть использована или передана третьим лицам согласно закону РФ. Контролеры должны сохранять документацию, которая получается от ревизоров и аудиторов.

Принцип сбалансированности. От органа финансового контроля нельзя требовать исполнения контрольных функций, которые не входят в его компетентность и не обеспеченных материальными и законодательными средствами для их выполнения.

Принцип ответственности. Все участники контроля должны нести ответственность за некомпетентное проведение финансового контроля.

Принцип координации. Все участники процесса финансового контроля должны согласовывать свою совместную деятельность.

Принцип эффективности. Финансовый контроль должен иметь положительный эффект, который выражается в денежном эквиваленте.

Принцип обязательности. Финансовый контроль должен быть обязательным в течение определенного времени, на определенной территории и в отношении конкретных должностных лиц структурных подразделений.

Принцип системности. Означает наличие в Российской Федерации системы финансового контроля при самостоятельности органов контроля.

ФНС России относится к структуре органов исполнительной власти, которые осуществляют функцию контроля.

Финансовый контроль это урегулированная нормами права деятельность государственных и муниципальных органов, общественных объединений, хозяйствующих субъектов и иных уполномоченных лиц, которые связаны с проверкой правильности, точности и своевременности формирования, распределения, использования денежных средств целью определения законности и эффективности их использования.

Как отмечает Ногина О.А.,налоговый контроль представляет основу государственного управления в сфере налогообложения[26, с. 215].

Согласно п. 1 ст. 83 НФ РФ: Налоговый контроль проводится должностными лицами органов в пределах своих компетенций посредствомпроведения налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверка данных учета и отчетности, осмотра повешений и территорий,используемых для извлечения дохода.

Существуют разные определения налоговых проверок.

Кваша Ю.К. считает, что налоговая проверка это действие налоговой администрации по контролю за соблюдением налогового законодательства. По мнению Крохиной Ю.А., налоговая проверка это основная форма налогового контроля, которая представляет собой комплекс процессуальных действий уполномоченных органов по контролю соблюдения законодательства о налогах и сборах и осуществляемая посредством сопоставления отчетности налогоплательщиков с фактическим состоянием финансово- экономической деятельности [45, с. 74].

Радионова В.М. под налоговой проверкой определяет процессуальное действие по контролю правильности исчислении, своевременности полноты уплаты налогов [35, с. 89].

Спирина Л.В. под налоговой проверкой понимает совокупность специальных приемов налогового контроля, которые применяются с целью установления достоверности и законности отражения объектов налогообложения и порядка уплаты налогов и сборов в бухгалтерской отчетности [39, с. 95].

Определение налоговой проверки дают и другие авторы, так Тимошенко В.А. под налоговой проверкой понимает составную часть финансовых проверок, включая проверки процедур государственной регистрациии учетаналогоплательщиков, отчетности и поступлений в бюджетыплатежей от налогоплательщиков, проверок объектов, подлежащих налогообложению, других сфер финансовой деятельности плательщиков налогов и сборов [40, с. 90].

Дудник М.А. считает, что налоговая проверка представляет собой процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты налогови сборов [20, с. 16].

В качестве субъектов налоговых проверок выступаютналогоплательщики, как юридические, так и физические лица, такие как:

–государственные учреждения, предприятия и организации коммерческого типа;

–организации с участием иностранного капитала;

–негосударственные и некоммерческие учреждения и организации;

–граждане России;

–иностранные граждане.

Брызгалин А.В. выделяет следующие объекты налоговых проверок[9, с. 18]:

–министерства;

–ведомства;

–государственные учреждения и организации, включая судебные органы;

–коммерческие предприятия.

ХимичеваН.И. подразделяет субъекты налоговых проверок на три основные группы[47, с. 99]:

–государство и его территориальные подразделения;

–коллективные субъекты;

–индивидуальные субъекты.

Уткин В.В. считает, что объектом налогообложения является правильность проверки и полнота уплаты налогов и сборов, а также соблюдения закона о налогах и сборах [45, с. 64].

По мнению Ногиной О.А., в качестве объекта налогообложения следует понимать действия или бездействия проверяемого лица по надлежащему учету и совершению операций с объектами налогообложения, соблюдения порядка уплаты налогов и сборов, правомерному использованию налоговых льгот[26, с. 33].

Предметналоговой проверки является документ по исчислению и уплаты налогов, которые используются при проведении налоговой проверки. Такие как налоговые декларации и документы бухгалтерского учета, отчеты, сметы, платежная документация, документы, договоры и цифровые носители.

Налоговые проверки занимают важнейшее место в системе налогового контроля. Важную роль налоговой проверки в системе налогового контроля отмечает Пузырева Е.А. По его мнению, проверка это основной инструментконтрольной деятельности налоговых органов, которые позволяют более полно и основательно проверить правильность уплаты налогов и сборов.

В ст. 82 НК РФ говориться, что налоговым контролем следует признавать деятельностью уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов закона налогового законодательства[2].

Основная задача налогового контроля заключается в обеспечение безопасности экономики государства посредством формирования государственного бюджета, с помощь. использования нормативно-правовых , административных и правоохранительных мер.

Контроль за полнотойи правильностью исчисления налогов и сборов,может быть реализован посредством сопоставления представленных плательщиков налоговых расчетов. От правильности налоговой проверки зависит эффективное функционирование налогового контроля в целом.

Таким образом, основная функция налоговых органов – осуществление процесса финансового контроля за правильностью исчисления, уплаты и определения налогов.

Дата добавления: 2018-05-12; просмотров: 634; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!