Анализ финансовых результатов от прочих видов деятельности

⇐ Предыдущая45678910111213Следующая ⇒

Выполнение плана по прибыли в значительной степени зависит также от финансовых результатов деятельности, не связанных с реализацией продукции. Это доходы и расходы, полученные от прочей деятельности.

К прочим доходам относятся:

1. поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

2. поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

3. поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

4. прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

5. поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

6. проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

7. штрафы, пени, неустойки за нарушение условий договоров;

8. активы, полученные безвозмездно, в том числе по договору дарения;

9. поступления в возмещение причиненных организации убытков;

10. прибыль прошлых лет, выявленная в отчетном году;

|

|

|

11. суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

12. курсовые разницы;

13. сумма дооценки активов;

14. прочие доходы.

Прочими доходами также являются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Прочими расходами являются:

1. расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

2. расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

3. расходы, связанные с участием в уставных капиталах других организаций;

4. расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

5. проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

|

|

|

6. расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

7. отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

8. штрафы, пени, неустойки за нарушение условий договоров;

9. возмещение причиненных организацией убытков;

10. убытки прошлых лет, признанные в отчетном году;

11. суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

12. курсовые разницы;

13. сумма уценки активов;

14. перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

15. прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Анализ прочих доходов и расходов сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

|

|

|

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

|

|

|

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

Анализ рентабельности

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования.

Показатели рентабельности можно объединить в несколько групп:

1. показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2. показатели, характеризующие рентабельность продаж;

3. показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (RЗ) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

или

или  .

.

Рентабельность производственной деятельности показывает прибыль, которую имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (RП) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Этот показатель характеризует эффективность предпринимательской деятельности: сколько прибыли получает предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

или

или

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости капитала (К) или отдельных его слагаемых: собственного (акционерного) и заемного, основного и оборотного, производственного капитала.

или

или  .

.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от четырех факторов первого порядка: объема производства, изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

,

,

где RЗ – рентабельность издержек;

Q – общее количество реализованной продукции;

УДi – удельный вес продукции i-го вида;

pi – цена продукции i-го вида;

ci – себестоимость единицы продукции i-го вида.

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

,

,

где rC – рентабельность издержек по отдельному изделию;

p – цена отдельного изделия;

c – себестоимость отдельного изделия.

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

,

,

где RП – рентабельность продаж.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

,

,

где rП – рентабельность продаж по отдельному изделию.

Для анализа рентабельности производственного капитала, определяемой как отношение прибыли от продаж к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предложенную М.И. Бакановым и А.Д. Шереметом:

где RК – рентабельность производственного капитала;

П - прибыль от продаж;

F - основные средства;

E - материальные оборотные средства;

S - себестоимость продукции;

N - выручка от продаж;

M - материальные затраты;

U - фонд оплаты труда;

A - амортизация основных средств;

fo - фондоотдача;

Коб - коэффициент оборачиваемости материальных оборотных средств.

П/N - рентабельность продаж;

F/N - фондоемкость;

E/N - коэффициент загрузки оборотных средств;

S/N - себестоимость на рубль реализованной продукции;

M/N - материалоемкость продукции;

U/N - зарплатоемкость продукции;

A/N - фондоемкость продукции, рассчитанная по амортизации.

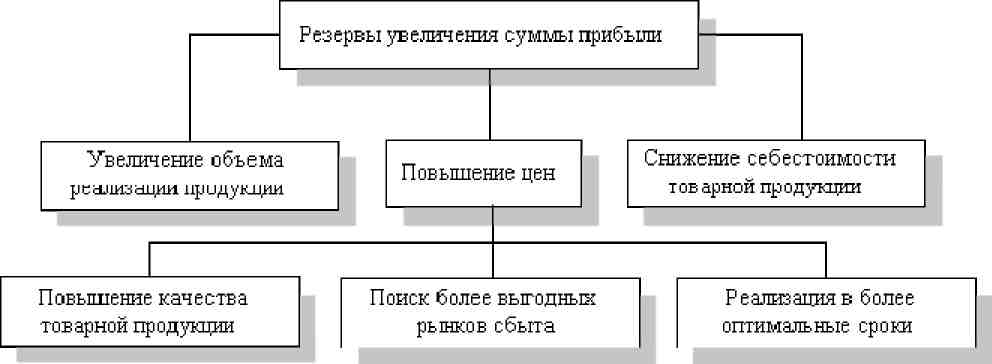

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (см. рис.9.1)

Рис. 9.1. Схема подсчета резервов увеличения прибыли от реализации продукции

3. Анализ финансовых результатов деятельности предприятия

По организации проведения выделяют внутренний и внешний анализ прибыли. Внутренний анализ проводится менеджерами или собственниками предприятия с использованием всей совокупности имеющейся информации; результаты такого анализа могут представлять коммерческую тайну.

Внешний анализ проводится налоговыми органами, банками, страховыми компаниями по материалам публикуемой предприятием в открытой печати отчетности.

По масштабам деятельности можно выделить анализ прибыли по предприятию в целом; по структурному подразделению; по отдельным изделиям.

По объему исследования также выделяют полный и тематический анализ прибыли. Полный - проводится с целью изучения всех аспектов формирования, распределения и использования в комплексе.

Тематический анализ ограничивается отдельными аспектами формирования или использования прибыли.

По периоду и глубине проведения анализа выделяют предварительный анализ прибыли; оперативный (проводится в процессе осуществления производственной, инвестиционной и финансовой деятельности с целью оперативного воздействия на формирование или использование прибыли); последующий (углубленный), который осуществляется по результатам работы за отчетный период для наиболее полного изучения финансовых результатов в сравнении с предварительным и текущим анализом, выявления факторов, повлиявших на финансовые результаты, для контроля и последующей корректировки показателей выполняемого предприятием бизнес-плана; детализированный анализ прибыли, проводимый в разрезе изучения каждого из факторов, оказывающих влияние на величину прибыли в целом по предприятию, прибыли по отдельным видам выпускаемой продукции или конкретным продажам.

В процессе анализа финансовых результатов используются следующие показатели прибыли: маржинальная прибыль - разность между выручкой (нетто) и прямыми производственными затратами (переменные затраты) по реализованной продукции); прибыль от реализации продукции, товаров, работ, услуг (разность между суммой маржинальной прибыли и постоянными расходами отчетного периода; общий финансовый результат до выплаты процентов и налогов (брутто-прибыль) включает финансовый результат от реализации продукции, работ, услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные расходы и доходы; чистая прибыль – та часть прибыли, которая остается в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений; капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов; потребляемая прибыль – та часть прибыли, которая расходуется на выплату дивидендов, персоналу организации или на социальные программы.

Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж и зоны безопасности предприятия, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи используется маржинальная прибыль, для оценки доходности совокупного капитала - общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала - чистая прибыль, для оценки устойчивости роста предприятия – капитализированная (реинвестированная) прибыль.

Также необходимо учитывать неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат - чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочнения своих рыночных позиций. Государство в первую очередь интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому желательно, чтобы внутренняя и внешняя финансовая отчетность предоставляла сведения о финансовых результатах именно в таком разрезе.

Одним из основных источников информации для проведения финансового анализа и соответственно базой для принятия управленческих решений является бухгалтерская отчетность, представляющая собой итоговую систему данных об имущественном и финансовом состоянии предприятия и о результатах его финансово-хозяйственной деятельности. Менеджеры предприятия используют данные бухгалтерской отчетности наряду с внутренними источниками информации, в том числе учетного характера. Большая часть этой внутренней информации является конфиденциальной, а, следовательно, недоступной для принятия управленческих решений в отношении организации внешними пользователями. Для последних бухгалтерская отчетность представляет собой порой единственный источник информации о конкретном предприятии. В этом смысле бухгалтерская финансовая отчетность выступает как средство коммуникации между различными субъектами рынка.

Объем и общий характер информации, содержащийся в бухгалтерской отчетности, ограничивает возможности анализа. Однако умение читать отчетность, знание методов и методик анализа позволяют достаточно полно и объективно оценить многие направления финансового состояния организации, увидеть причины их изменения, сделать прогноз на перспективу и принять соответствующие управленческие решения.

Теоретической базой анализа финансовых результатов организации является принятая для всех организаций, независимо от формы собственности, единая модель хозяйственного механизма, основанная на формировании прибыли в соответствии с формой № 2 бухгалтерской отчётности «Отчёт о прибылях и убытках». Она отражает присущее всем предприятиям, функционирующим в условиях рынка как независимые товаропроизводители, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

В ходе проведения анализа используются разнообразные приемы и способы анализа, позволяющие получить количественную оценку финансовых результатов (горизонтальный, вертикальный, трендовый, факторный анализ). В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год, а также провести факторный анализ и выявить резервы роста прибыли.

В процессе горизонтального анализа финансовых результатов, в процессе которого отслеживаются изменения каждого показателя за отчетный период по сравнению с базисным периодом. Данный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные показатели дополняются относительными темпами роста или снижения. Цель данного анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных показатели прибыли за определенный период времени и дать оценку этим изменениям. Данный анализ позволяет изучить динамику показателей. Вариантом горизонтального анализа является трендовый анализ, при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов и определяется тренд, то есть основная тенденция динамики соответствующего показателя.

Цель вертикального анализа - расчет удельного веса отдельных показателей в общем итоге и оценке этих изменений.

Следующим направлением анализа является факторный анализ, с помощью которого определяется влияние отдельных факторов на показатели финансовых результатов. Также факторный анализ позволяет выявить причины изменений показателей прибыли, а значит разработать соответствующие рекомендации.

Особое внимание в процессе анализа финансовых результатов следует обратить внимание на наиболее значимую и существенную статью их формирования - прибыль (убыток) от продаж товаров, продукции, выполненных работ и оказанных услуг как важнейшую составляющую экономической и балансовой (чистой) прибыли и зачастую по своему объему превышающую ее.

Поскольку руководство организации интересует, прежде всего, прибыль от продаж, которая характеризует эффективность управления текущей производственной деятельностью, то данному показателю уделяется особое внимание, поэтому в дальнейшей части курсовой работы будет приведена методика факторного анализа прибыли от продаж.

Вообще в настоящее время существует несколько методик факторного анализа прибыли от продаж. Принципиальное их различие заключается в количестве определяемых факторов и в источниках информации, используемых для проведения анализа. Однако наиболее реальное значение имеет применение методики факторного анализа, основанной на данных формы № 2 «Отчет о прибылях и убытках». В связи с процессом постоянного развития аналитических возможностей бухгалтерской отчетности, в частности « Отчета о прибылях и убытках», создана информационная база проведения анализа изменения прибыли от продаж под влиянием следующих факторов: изменения объема продаж; изменения уровня валовой прибыли; изменения уровня коммерческих расходов и уровня управленческих расходов.

В соответствии со второй методикой факторного анализа прибыли от продаж (Л. А. Донцова, Н.К. Никифорова) на изменение прибыли от продаж влияют следующие факторы:

1)изменение цен;

2) изменение объема продаж (в количественном выражении);

3) изменения уровня себестоимости продаж;

4) изменение уровня коммерческих расходов;

5) изменение уровня управленческих расходов

Практически все данные также берутся на основании формы № 2. Также необходимо учитывать средний индекс потребительских цен (можно использовать также средний уровень инфляции).

Следующая методика анализа прибыли от продаж ориентирована на данные управленческого учета и приводится в учебных пособиях А.Д. Шеремета, Л. Т. Гиляровской и других авторов. В соответствии с ней на изменение прибыли от продаж оказывают влияние следующие факторы:

изменении физического объема продаж (прямое влияние);

изменение себестоимости отдельных видов продукции (обратное влияние);

изменении цен на отдельные виды продукции (прямое влияние);

изменение структуры реализованной продукции, то есть соотношение отдельных видов продукции с разными уровнями рентабельности;

изменение управленческих и коммерческих расходов

Для проведения факторного анализа по данной методике необходимо составить таблицу по данным формы № 2 «Отчет о прибылях и убытках».

Дата добавления: 2018-05-12; просмотров: 445; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!